Автор: Liam 'Akiba' Wright

Перевод: Saoirse, Foresight News

Ключевые моменты

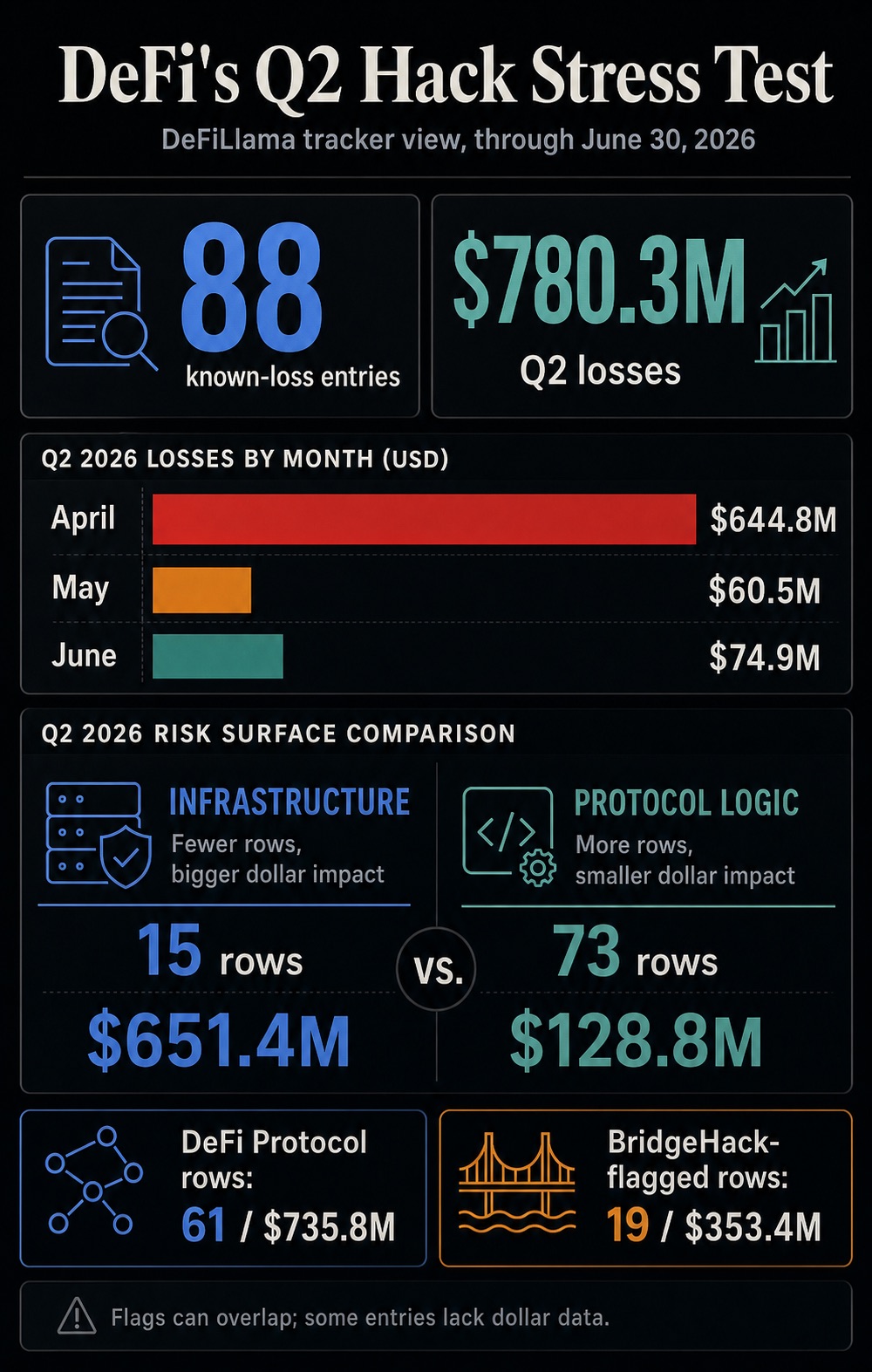

- По данным DeFiLlama, во втором квартале было зарегистрировано 88 хакерских атак с известным размером ущерба. Общие убытки по состоянию на 30 июня составили 780,3 млн долларов.

- Череда инцидентов с кражей средств доказывает, что потери из-за проблем с безопасностью стали частью стоимости капитала для DeFi, напрямую влияя на доходность пользователей, выбор маршрутов для активов и решения по размещению ликвидности.

- Риски кросс-чейн мостов и уязвимости в логике смарт-контрактов остаются долгосрочными угрозами для индустрии. Множественные инциденты в июне продолжают заставлять рынок сомневаться: куда на самом деле должны направляться средства, чтобы гарантировать безопасность?

В текущих обсуждениях взломов и уязвимостей в DeFi трейдеры постепенно начали замечать скрытую стоимость, не отраженную в годовой процентной доходности (APY) пулов ликвидности: даже если мосты, приватные ключи, фронтенд, оракулы и код контрактов всегда могут выйти из строя, пользователи все равно платят за участие в ончейн-экосистеме.

Для обычных пользователей и поставщиков ликвидности критерии давно вышли за рамки простого сравнения доходности. Даже если определенный путь перемещения средств сулит дополнительную прибыль, пользователи вынуждены взвешивать, стоят ли сопутствующие технические, операционные и управленческие риски того.

Данные базы DeFiLlama по хакерским атакам за второй квартал показывают 88 инцидентов с поддающимся оценке ущербом, совокупные убытки на 30 июня составили 780,3 млн долларов.

Апрель стал месяцем с наибольшими потерями — украдено 644,8 млн долларов; десятки атак в мае и июне добавили еще 135,4 млн долларов убытков. Кризис безопасности во втором квартале — это не единичное масштабное событие «черного лебедя», а скорее непрерывный стресс-тест для индустрии: даже когда ажиотаж вокруг громких новостей стихает, потери от атак продолжают накапливаться.

По состоянию на 30 июня совокупный зарегистрированный ущерб от краж криптовалют в сети достиг 16,65 млрд долларов. Из них 7,85 млрд долларов приходится на атаки на DeFi-протоколы, а 3,26 млрд долларов — на кражи с кросс-чейн мостов.

Только во втором квартале атаки на DeFi-протоколы привели к убыткам в 735,8 млн долларов, а атаки на мосты — к 353,4 млн долларов.

При интерпретации этих данных важно учитывать детали: в DeFiLlama есть пересечения в категоризации. Некоторые события относятся одновременно и к атакам на мосты, и к уязвимостям протоколов, а по части инцидентов не раскрывается полная сумма ущерба.

Даже с учетом этих статистических погрешностей, основной вывод предельно ясен: риск краж присутствует во всей инфраструктуре DeFi, включая каналы перемещения активов, управление доступом, пользовательские интерфейсы и системы верификации, — а ведь именно эта инфраструктура является основой для функционирования децентрализованных финансов.

Весь второй квартал: потери от проблем с безопасностью официально включены в цену активов

Во втором квартале убытки и инциденты были сконцентрированы в двух основных областях риска: уязвимости инфраструктурного уровня приводили к единичным кражам с огромными суммами, а уязвимости в логике контрактов были наиболее частыми по количеству происшествий.

Статистика DeFiLlama за второй квартал 2026 года (только события с указанным размером ущерба)

- Всего атак во втором квартале: 88 (с известной суммой убытков)

- Общие убытки за квартал: 780,3 млн долларов

- Атаки на DeFi-протоколы: 61, совокупный ущерб 735,8 млн долларов

- Атаки на кросс-чейн мосты: 19, совокупный ущерб 353,4 млн долларов

- Инциденты инфраструктурного риска: 15 (с суммой), совокупный ущерб 651,4 млн долларов

- Инциденты уязвимостей логики контрактов: 73 (с суммой), совокупный ущерб 128,8 млн долларов

- Распределение убытков по месяцам: апрель 644,8 млн долларов, май 60,5 млн долларов, июнь 74,9 млн долларов

Влияние этих двух типов рисков на рыночное ценообразование различно. Уязвимости в логике контрактов можно просто рассматривать как проблему качества кода внутри отдельного приложения.

Но воздействие уязвимостей инфраструктуры совершенно иное. Эти риски затрагивают общедоступные элементы, такие как мосты, системы проверки подписей, межсетевые передатчики сообщений, права администраторов, горячие кошельки и т.д., — то есть все, что необходимо для перемещения средств между платформами.

Как только в инфраструктуре появляются угрозы безопасности, традиционные модели расчета доходности в DeFi теряют свою актуальность. Пул ликвидности может обещать высокий APY, но пользователь вынужден задуматься: зависит ли путь получения этой доходности от моста, оракула, фронтенда, узлов подписи или прав администратора — и все эти риски обычный человек не может оценить в реальном времени.

Маркет-мейкеры, желающие поддерживать предложение ликвидности в нескольких сетях, должны компенсировать операционные риски, связанные с межсетевым перемещением активов, за счет спредов.

Это означает ключевой сдвиг в рыночной логике: индустрия переходит от «разбора полетов после инцидента» к «заранее заложенной премии за риск». Все участники пересчитывают реальную стоимость подключения к ончейн-экосистеме.

Издержки, которые несут пользователи, теперь включают не только комиссии майнеров, проскальзывание или проценты по кредитам; пока средства находятся в движении, риск потерь из-за сбоев в системах доступа, каналах передачи или верификации также становится скрытой статьей расходов.

Этот процесс переоценки очень незаметен: объявленный APY на платформе не снизится, но пользователи начнут требовать от платформ каналов быстрого вывода, страхования активов или более высокой компенсации за проекты с повышенным межсетевым риском, что напрямую снижает фактическую чистую доходность проектов.

Даже без внедрения стандартизированных систем рейтинга безопасности рынок будет отражать ожидания риска через сокращение ликвидности, расширение спредов и увеличение затрат проектов на стимулирование ликвидности.

Надежность маршрута активов становится частью самой сделки

Риски, связанные с кросс-чейн мостами, наиболее наглядно демонстрируют изменения, принесенные этим стресс-тестом для индустрии. Общие убытки от атак на мосты во втором квартале в 353,4 млн долларов ясно показывают, что выбор маршрута для межсетевых активов давно перестал быть вопросом удобства.

Если для участия в доходной возможности средства должны пройти через мост или межсетевой промежуточный слой передачи сообщений, то сам этот путь передачи становится частью риска сделки.

Недавние инциденты с безопасностью межсетевых взаимодействий уже изменили поведение рынка: после утечек и взломов, связанных с уязвимостями в KelpDAO и LayerZero, многие проекты начали перестраивать свою базовую архитектуру безопасности.

Атака на THORChain и последующая экстренная приостановка сервиса также выявили ту же проблему: как только надежность маршрута активов рушится, система в первую очередь приостанавливает операции, а уже затем разбирается с проблемой.

Для обычного пользователя ликвидность будет все больше концентрироваться на платформах с более понятными маршрутами, меньшим межсетевым риском, достаточной глубиной ликвидности и избеганием хрупких каналов передачи.

Для агрегаторов доходности и маркет-мейкеров алгоритмы выбора маршрута, помимо цены, глубины ликвидности и комиссий Gas, постепенно начнут включать оценку рисков безопасности.

Некоторые мосты и межсетевые платформы, даже функционируя нормально, столкнутся с более высокой стоимостью использования капитала. Средства все равно будут проходить через эти каналы, но рынок потребует более широких спредов, комплексного страхования активов, более надежных механизмов проверки или сокращения периода, в течение которого активы подвергаются риску.

В мире DeFi это и есть еще не стандартизированная премия за риск.

Эта же логика влияет и на стратегии запуска новых проектов. Разработчики протоколов при открытии новых торговых рынков будут считать, что скорость запуска перестает быть приоритетом №1, и начнут вторично проверять зависимость проекта от мостов, прав администраторов и путей оракулов.

Поставщики ликвидности могут сократить количество блокчейнов, в которых они участвуют, поскольку каждое новое межсетевое подключение добавляет новый уровень угроз безопасности. Каждый отдельный выбор кажется незначительным, но в совокупности они определяют, на каких платформах будет концентрироваться рыночная ликвидность, а какие из-за высокого риска столкнутся с резким ростом стоимости использования.

Страхование активов также находится в рамках этой системы. Если страховщики и обычные пользователи станут рассматривать межсетевой риск как обычную операционную угрозу, то покрытие страховки станет ключевым показателем при оценке способности платформы привлекать ликвидность в больших масштабах.

Протоколы, которые не могут четко раскрыть свою логику управления рисками, даже успешно функционируя, заплатят свою цену: постоянно снижающаяся рыночная ликвидность или необходимость нести более высокие затраты для стимулирования пользователей предоставлять ликвидность.

Затраты на безопасность превращаются в дистрибьюторские издержки для привлечения ликвидности

Изменения на рыночном уровне также проявляются внутри протоколов. Раньше расходы, связанные с безопасностью, обычно определялись как защитные инвестиции: аудит кода, программы вознаграждений за уязвимости, ончейн-мониторинг в реальном времени, механизмы аварийного реагирования и функции экстренного контроля.

После кризиса безопасности во втором квартале инвестиции в безопасность превратились в дистрибьюторские издержки для привлечения ликвидности на платформу. Если пользователи смогут четко различать уровни безопасности разных платформ, возможности безопасности станут ключевым фактором при выборе платформы для размещения средств.

Данные нескольких сторонних компаний по безопасности подтверждают текущую ситуацию с рисками в индустрии: анализ TRM Labs показал, что украденные средства в криптовалюте в 2026 году были сильно сконцентрированы в нескольких крупных атаках; в отчете CertiK о рисках стейблкоинов за 2026 год особо отмечается большое количество уязвимостей в кошельках, мостах, хранении активов и платежной инфраструктуре; Chainalysis сосредоточилась на изучении инфраструктуры подписей приватных ключей, фишинга (социальной инженерии) и методов отмывания украденных средств.

Методологии у компаний различаются (Chainalysis ссылается на данные о крупных кражах за 2025 год), но отраслевой консенсус ясен: риски в DeFi давно вышли за рамки уязвимостей в коде смарт-контрактов на Solidity.

Теперь они также включают права на подписание транзакций, точки входа для пользователей, логику межсетевой проверки, каналы для быстрого обмена украденных активов, а также способность протокола распознавать подозрительные транзакции до того, как злоумышленник завершит кражу.

Это заставляет все протоколы увеличивать обязательные расходы на безопасность: повышать вознаграждения за уязвимости, внедрять круглосуточный мониторинг в реальном времени, приобретать страховку для активов пользователей, устанавливать механизмы ограничения вывода, усиливать мультисиг-контроль администраторов, перепроверять системы верификации, укреплять фронтенд и совершенствовать коммуникацию по инцидентам безопасности.

Каждая крупная кража повышает стоимость ликвидности для платформ, и на этом фоне проще обосновать перед держателями токенов необходимость этих затрат на безопасность.

Более глубокое влияние — это изменение поведения пользователей. Пользователи DeFi уже приняли, что риск смарт-контрактов — это неизбежная плата за получение дохода. Но непрекращающиеся атаки заставили всех почувствовать реальные убытки от этих рисков.

Отдельную хакерскую атаку можно легко списать на недостатки самой платформы. Но череда инцидентов на протяжении целого квартала заставляет весь путь движения средств казаться чрезмерно дорогим.

Различные инструменты автоматических стратегий заработка, агрегаторы маршрутизации активов, упрощенные фронтенды снизили порог входа в DeFi, но также скрыли реальный путь движения средств, что создает противоречие в индустрии.

CryptoSlate ранее сообщала, что продукты с автоматической доходностью могут значительно усиливать риски для обычных инвесторов. После квартального стресс-теста индустрии пользователи начинают требовать от платформ полного раскрытия информации: пути движения средств, связанных с ними допущений о межсетевых рисках, схем страхования и механизмов реагирования на сбои в работе сторонних сервисов.

Внешнее регулирование также создает давление. На фоне продолжающихся криптомошенничеств и краж регуляторы по всему миру подталкивают отрасль к саморегулированию, Министерство финансов США также выпускало предупреждения о рисках.

Кризис краж в DeFi происходит именно в такой рыночной среде: обычные пользователи, операторы платформ и политики ищут решение, которое значительно сократило бы потери от краж активов, сохранив при этом эффективность и открытость, изначально присущие децентрализованным финансам.

Для DeFi это сложная задача: слишком много ограничений по управлению рисками — и средства утекут в другие каналы; слишком мало мер контроля — и каждый инцидент с безопасностью будет повышать общую премию за риск.

Протоколы, которые окажутся в выигрыше на следующем этапе, — это те, которые смогут четко раскрывать потенциальные скрытые риски и внедрять комплексные решения по управлению ими.

Атаки, зафиксированные DeFiLlama в июне, по-прежнему таят в себе множество угроз. Инциденты этого месяца включали уязвимости фронтенда, утечки предсказуемых приватных ключей, мосты с поддельными доказательствами, выпуск токенов без обеспечения, обратные MEV-атаки, манипуляции с оракулами, а также различные уязвимости в учете и логике контрактов. Ни один отдельный ярлык не может охватить все угрозы.

Ключевые показатели для оценки дальнейшего развития индустрии: будут ли средства продолжать концентрироваться на общепризнанно безопасных межсетевых каналах, будут ли проекты откладывать запуск для проведения нескольких аудитов кода, вырастут ли страховые взносы, увеличатся ли бюджеты на программы вознаграждений за уязвимости, начнут ли агрегаторы доходности наглядно отображать допущения о различных рисках безопасности в интерфейсе маршрутизации.

Если эти изменения ускорятся, то весь второй квартал перестанет быть просто неудачным периодом для отрасли, а станет полномасштабным событием по переоценке рисков активов.

Проблема хакерских краж в DeFi по своей сути остается проблемой безопасности, но она также эволюционировала в ключевую структурную проблему рынка: это постоянный скрытый налог, который продолжает облагать издержками все ончейн-перемещение активов, получение дохода и системы доверия.