Автор: June, TechFlow

16 июня генеральный директор Snap Эван Шпигель официально представил AR-очки Specs на выставке Augmented Reality World Expo. Цена составила 2 195 долларов.

В тот же день акции SNAP упали почти на 10%, закрывшись на отметке $5,16.

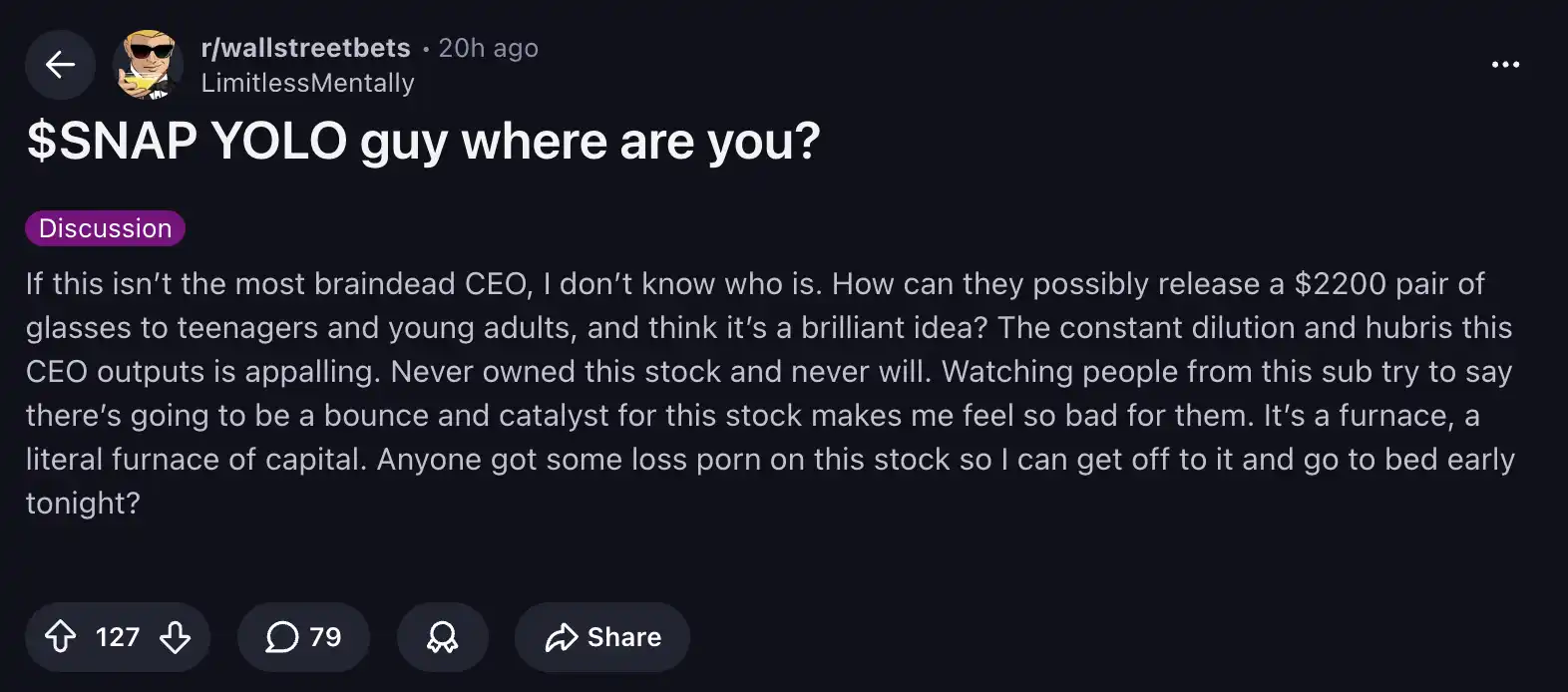

Вскоре на известном сообществе розничных инвесторов r/wallstreetbets на Reddit появился горячий пост:

Автор поста обозвал генерального директора «человеком с повреждённым мозгом», сравнил компанию с «печью для капитала» и даже попросил кого-нибудь прислать «фотографии ужасающих убытков», чтобы спокойно уснуть.

Он задал от лица всего рынка самый прямой вопрос: на каком основании компания, годами терпящая убытки, делает ставку на очки, которые молодёжь просто не может себе позволить?

Продукт, которым вы, возможно, не пользовались, но точно видели

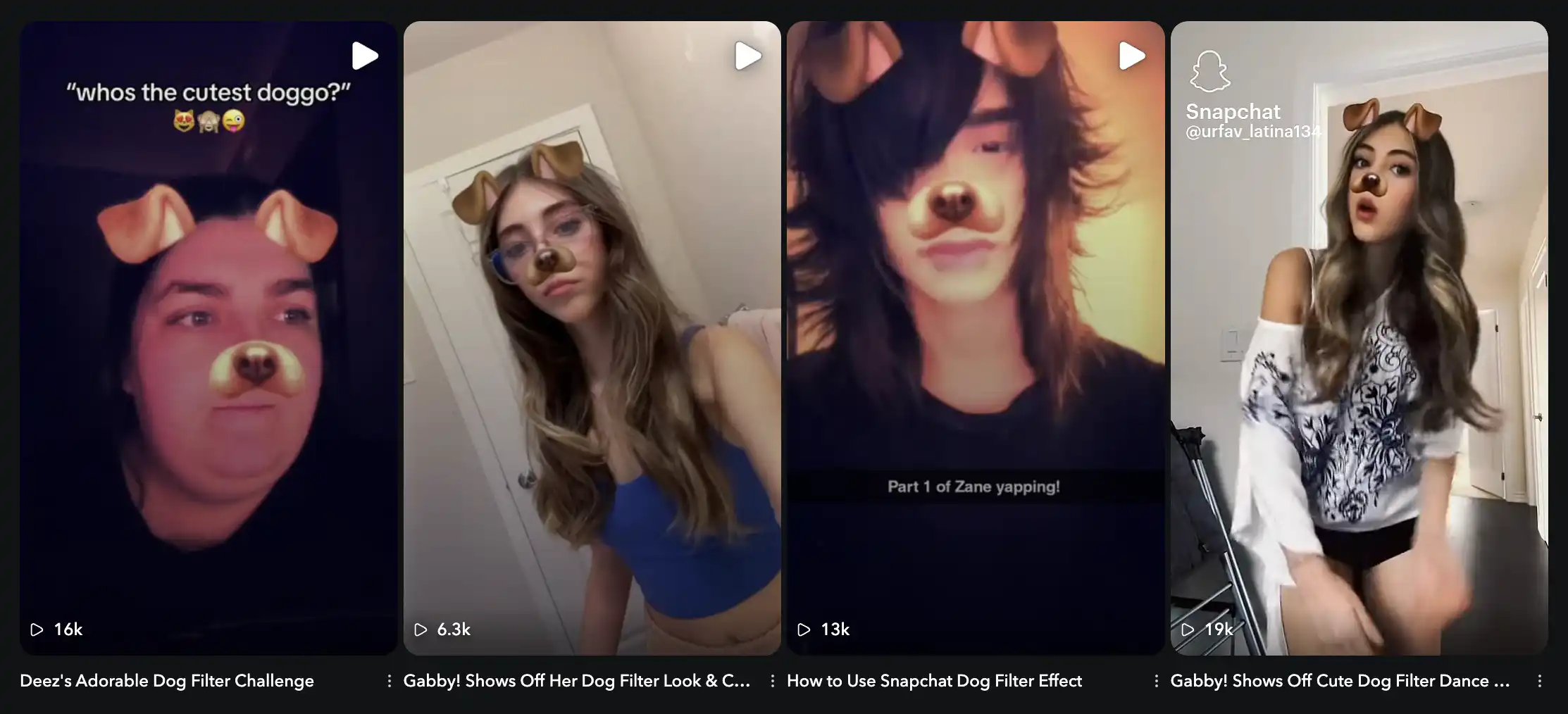

Возможно, вы не знакомы с Snapchat, но наверняка видели этот популярный в своё время «собачий фильтр»:

Виртуальный щенок, который высовывает язык и шевелит ушами в такт движениям головы, — это самый вирусный эффект из раздела Lenses (AR-фильтры), выпущенный Snapchat в 2015 году.

Технология отслеживания лица в реальном времени, стоящая за ним, была приобретена Snap в рамках покупки украинского стартапа Looksery примерно за 150 миллионов долларов. Это была самая крупная сделка в истории украинских технологий, а превратила эту технологию в глобальный феномен, который переняли и знаменитости, и обычные пользователи, именно Snapchat.

Пионер, которого постоянно копируют

В некотором смысле, оглядываясь на историю Snapchat, это больше похоже на историю «плагиата».

Нововведение «Истории» (Stories) было почти дословно скопировано Instagram, и сегодня они есть почти в каждом социальном приложении; интерфейс с приоритетом камеры и навигация смахиванием влево-вправо использовались всей индустрией почти десять лет; даже ставка на AR-очки, на которую Snapchat сделал ставку раньше всех, была обогнана умными очками Ray-Ban от Meta, которые стали хитом.

Snapchat раз за разом оказывался на переднем крае технологий, но так и не смог превратить «преимущество первопроходца» в «коммерческий успех».

Это также видно по его акциям.

С исторического максимума в $83,34 в сентябре 2021 года акции SNAP упали почти на 94% за последние пять лет, резко контрастируя с растущим рынком акций США в тот же период.

2021 год стал пиком пандемийного бума, но также и переломным моментом. В том же году Apple ужесточила политику отслеживания конфиденциальности в iOS, что напрямую подорвало возможности таргетированной рекламы, на которой выживает Snap. В последующие годы TikTok и Instagram набрали мощный рост, а Snap, из-за своей хронически слабой прибыльности, так и не смог вернуть акции к прежнему уровню.

Вернёмся к горячему посту, с которого начали.

Почему после анонса нового продукта акции Snap сразу же упали, а эти AR-очки подверглись почти всеобщему осмеянию в X и Reddit?

Во-первых, нельзя не упомянуть её ключевую аудиторию. Основная аудитория Snapchat — это поколение Z в возрасте от 18 до 24 лет. Продавать очки стоимостью 2195 долларов молодёжи, которая и так не может их себе позволить, — явно нереалистично.

Если поместить эту ситуацию в систему координат конкурентов, дилемма станет ещё яснее.

При том же фокусе на социальном контенте, квартальная выручка Meta составляет 56,3 миллиарда долларов, чистая прибыль — почти 27 миллиардов; ByteDance и Xiaohongshu также уже вышли на прибыльность.

Только Snapchat, несмотря на рост пользователей и доходов, в первом квартале 2026 года всё ещё зафиксировал чистый убыток в 89 миллионов долларов. С момента IPO в 2017 году компания заканчивала каждый год с чистым убытком. Основная причина в том, что молодые пользователи не самая предпочтительная аудитория для рекламодателей: бренды предпочитают вкладывать бюджеты в основную потребительскую силу — людей от 25 до 45 лет.

Молодость, таким образом, стала обузой для монетизации Snap.

Почти десятилетняя крупная ставка на AR

В такой ситуации Шпигель всё же решил удвоить ставку.

Он назвал 2026 год «моментом горнила» (crucible moment) для компании. В апреле Snap уволила около 1000 сотрудников, что составляет 16% штата, мотивируя это тем, что ИИ уже может выполнять большой объём рутинной работы.

Но при этом компания уже накопила инвестиции в размере более 3,5 миллиардов долларов в линейку AR-очков Specs. Если считать с первых Spectacles 2016 года, эта крупная ставка продолжается уже почти десять лет.

Чтобы понять, как далеко она зашла за эти десять лет, нужно вернуться к тем самым первым очкам.

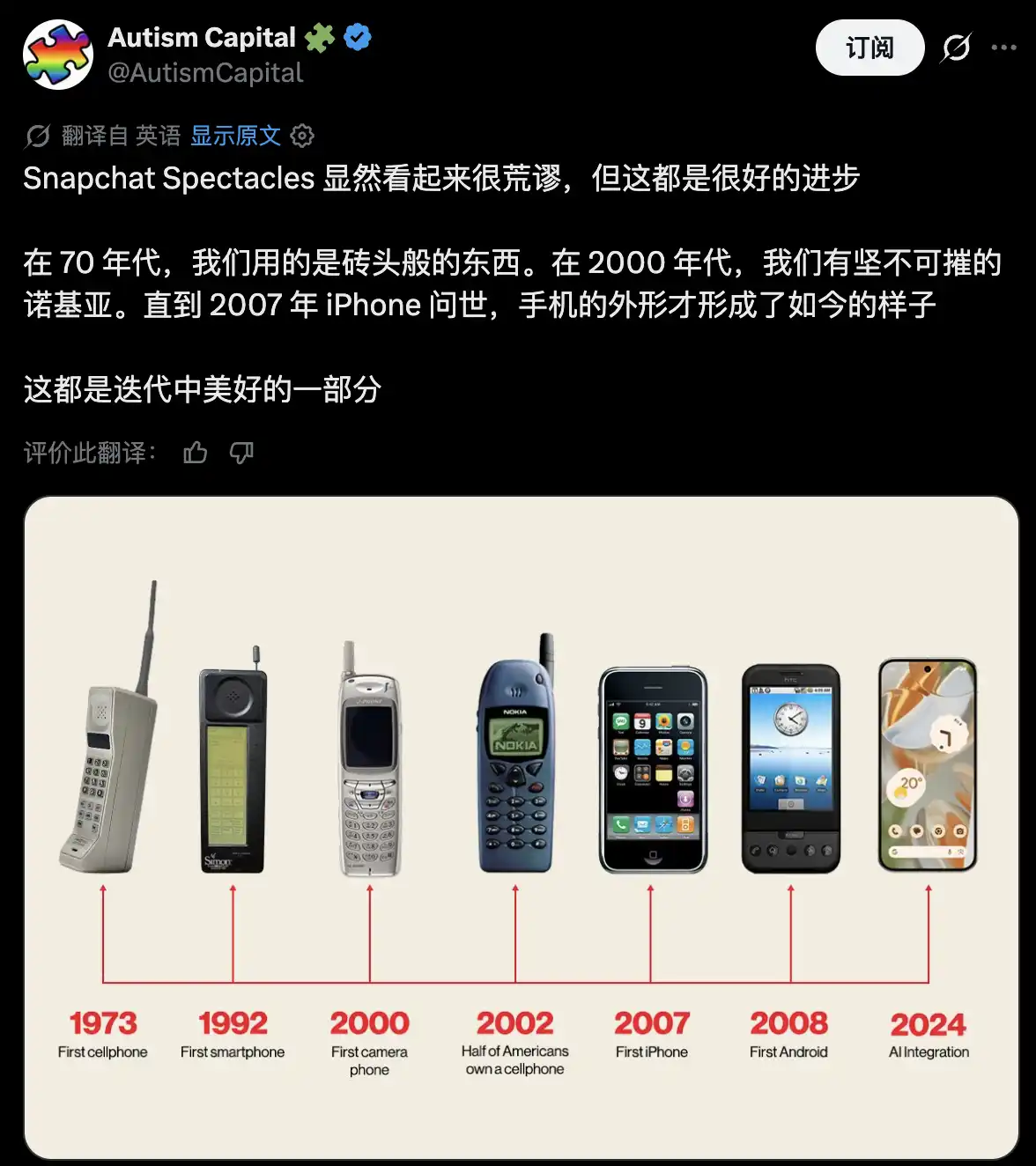

Иллюстрация: первые очки 2016 года

Они были представлены в сентябре того года и поступили в продажу в ноябре. Это были знаковые ярко-жёлтые очки, продававшиеся через уличные автоматы, с камерой, встроенной в оправу. Строго говоря, это ещё нельзя было назвать AR: надев их, можно было лишь снимать короткие круглые видеоролики без помощи рук и делиться ими в Snapchat. По сути, они были скорее забавной игрушкой, надетой на лицо.

Иллюстрация: Specs, выпущенные в 2026 году

Specs спустя десять лет могут накладывать цифровую информацию на реальные сцены, запускать функции ИИ, распознавать жесты и работать независимо от смартфона. От «очков для съёмки видео» до «пространственного компьютера на лице» — это прыжок длиной в десять лет, именно то, на что Шпигель по-настоящему хочет сделать ставку.

И во всей этой истории то, что вызвало коллективный гнев инвесторов, — это цена, которую все считают завышенной.

Вопрос в том, за что платятся лишние деньги?

По сравнению с Ray-Ban Display стоимостью 799 долларов, у которых в уголке линзы встроен крошечный дисплей (HUD), Specs — это настоящий AR: они накладывают цифровой контент на реальность, распознают жесты и работают независимо от телефона. С точки зрения функциональности они действительно на ступень выше.

Но они весят около 132 граммов (почти в два раза больше), время автономной работы составляет всего около 4 часов, а заявленные функции, такие как навигация, измерение и запросы к ИИ, и так может выполнять смартфон. За 2 195 долларов покупается «скачок в категории», но не обязательно зрелый продукт, который можно интегрировать в повседневную жизнь. Возможно, именно это и беспокоит инвесторов.

Когда агрессивный инвестор Irenic Capital публично оказал давление, требуя закрыть или выделить в отдельную компанию подразделение Specs, чтобы сохранить денежный поток, Шпигель публично отказался, настаивая на том, что это часть долгосрочной модели компании.

С одной стороны, увольняют людей для экономии, с другой — делают крупные ставки на видение, не принёсшее отдачи за десять лет.

Это самая правдивая картина Snapchat на сегодняшний день.

Заключение

В 2015 году Snapchat покорил мир AR-эффектом в виде виртуального щенка; одиннадцать лет спустя AR-очки, на которые он делает главную ставку, почти никто не воспринимает всерьёз.

Однако не все считают это фарсом.

Некоторые рассматривают это в контексте эволюции телефонов. От громоздких, как кирпич, сотовых телефонов до сегодняшних смартфонов этот путь занял более тридцати лет. Дорогие и тяжёлые Specs сегодня, возможно, лишь несколько неловкий, но неизбежный шаг на пути AR-очков к зрелости.

Но в эпоху, когда все гонятся за быстрой прибылью и следуют общему мнению, являются ли такие предприниматели, как Шпигель, упорно придерживающиеся своих убеждений, редкими исключениями в индустрии или же игроками, которых рынок в конечном итоге отсеет?

На этот вопрос, возможно, стоит ответить каждому наблюдателю самостоятельно.