Автор: Andjela Radmilac

Перевод: Saoirse, Foresight News

Краткий обзор ключевых моментов

- Критерий оценки акций компаний с биткоин-казнами сместился к уровню размытия акционерного капитала, а не просто к объёму новых закупок монет; терпение акционеров исчерпано.

- Инвесторы вычитают привилегированные акции, долг и денежные резервы, чтобы рассчитать долю биткоина на акцию; текущая рыночная капитализация Metaplanet уже ниже общей стоимости принадлежащих ей биткоинов.

- Исчезновение премии к стоимости заставляет компании выбирать: выкуп собственных акций, новый раунд размытия или продажа активов; условия финансирования новых европейских компаний с казнами ещё не прошли рыночную оценку.

В последние два года акции компаний с казнами росли всякий раз, когда эти компании увеличивали свои запасы биткоина. Однако сейчас доходность от биткоина у MicroStrategy неуклонно падает, капитализация Metaplanet ниже стоимости её криптоактивов, а схемы финансирования, предлагаемые инвесторам рядом новых европейских компаний, вступивших в игру, до сих пор не имеют рыночной оценки их ценового риска.

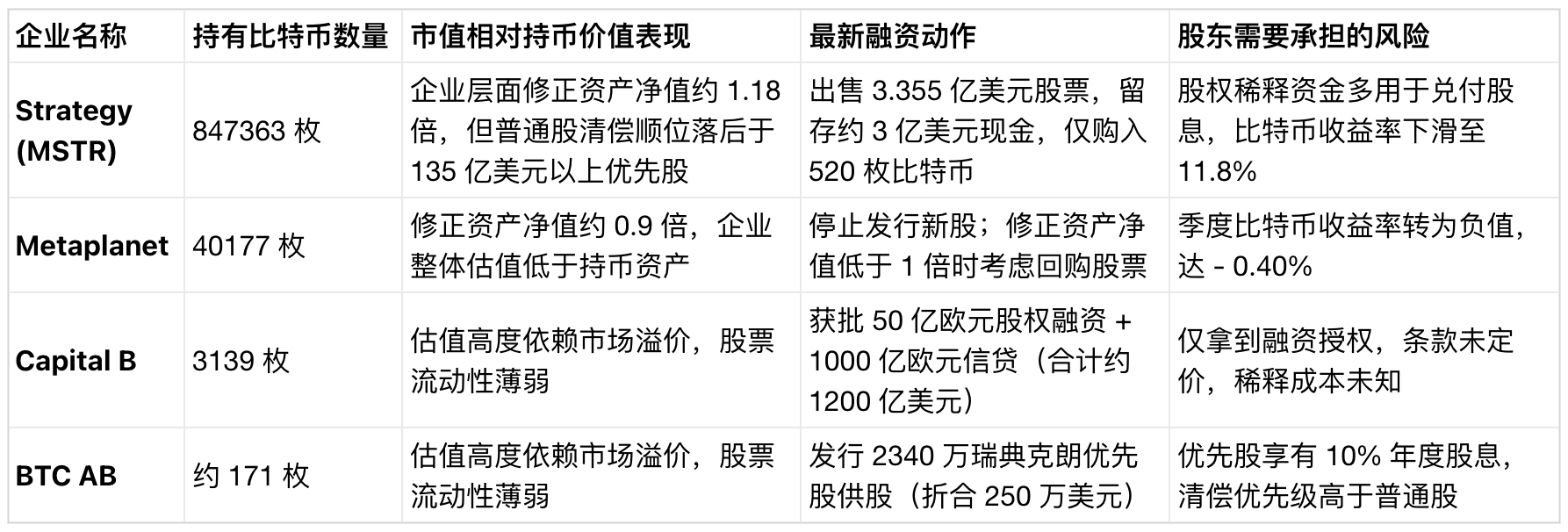

22 июня MicroStrategy продала обыкновенных акций на 335,5 млн долларов, оставив около 300 млн долларов в качестве денежных средств, увеличив денежные резервы до 1,4 млрд долларов, и потратив оставшиеся средства на покупку лишь 520 биткоинов.

Этот пионер, создавший целую экосистему корпоративных биткоин-казначейств, направил подавляющую часть средств от этого размывающего капитал раунда на пополнение резервов для выплаты дивидендов по привилегированным акциям; и это произошло вскоре после того, как эти привилегированные акции серии STRC достигли рекордных минимумов внутри дня, что напрямую подорвало основной канал финансирования компании.

Годовая доходность компании в биткоинах (ключевой показатель, который её генеральный директор Майкл Сэйлор использует для доказательства того, что каждый раунд финансирования увеличивает долю биткоина на акцию у акционеров обыкновенных акций) упала с 13% месяц назад до 11,8%, а полностью размытое количество акций в обращении увеличилось примерно до 388,6 млн.

Происходящее на рынке на этой неделе как раз отражает трудности, с которыми сейчас сталкивается вся ниша биткоин-казначейств. В последние два года акции любой публичной компании, держащей криптовалюту, неизменно росли в цене, когда та совершала действия по наращиванию запасов — будь то анонс новой закупки, повышение целевого уровня накопления или одобрение нового раунда финансирования.

Однако теперь рыночная логика кардинально изменилась: инвесторы тщательно изучают каждую сделку по финансированию, а не просто смотрят на заголовки о крупных покупках. Они комплексно анализируют размытие капитала, дивиденды по привилегированным акциям, процентные платежи по долгу и остаток денежных средств, чтобы определить, действительно ли данное финансирование увеличивает долю биткоина в руках акционеров или просто увеличивает общие запасы компании, размывая долю существующих акционеров.

Ядром первого этапа развития ниши было «накопление активов». Сейчас, на новом этапе, ядром стал учёт прав собственности: сколько биткоина реально достаётся акционерам обыкновенных акций после вычета всех затрат по приоритетным выплатам для всех уровней финансирования.

Рынок больше не готов безгранично поддерживать компании

Ключевой индикатор, сигнализирующий о развороте в нише, — это сокращение скорректированной чистой стоимости активов (mNAV), которая равна общей рыночной капитализации компании-держателя казны, поделенной на общую стоимость принадлежащих ей биткоинов. Когда рыночная стоимость акций выше стоимости монет, компания может выпускать новые акции в рамках премии к стоимости, покупать биткоины и одновременно увеличивать количество биткоинов, приходящееся на каждую акцию существующих акционеров.

Но как только эта премия исчезает, начинаются проблемы: та же операция по выпуску акций и покупке монет передаст стоимость компании новым инвесторам, нанося ущерб интересам существующих акционеров.

Крупнейший в Азии держатель биткоинов среди компаний — Metaplanet — владеет в общей сложности 40177 BTC на сумму около 2,4 млрд долларов, но её стоимость как компании уже ниже этой цифры. Её скорректированная чистая стоимость активов составляет всего 0,9х, что означает, что рыночная оценка всей компании ниже, чем стоимость биткоинов на её балансе. Цена акций компании с начала года упала примерно на 47%, а квартальная доходность в биткоинах стала отрицательной, опустившись до -0,40%.

Генеральный директор Саймон Герович заявил об этом прямо: как только mNAV падает ниже 1,0х, компания сосредоточится на выкупе собственных акций; действующий устав компании также чётко предусматривает прекращение выпуска новых обыкновенных акций при таком уровне оценки. Ранее компания накопила большое количество биткоинов на высоких ценовых уровнях, и сейчас её бумажные убытки составляют около 1,6 млрд долларов. CryptoSlate также освещал, как компания справляется с этим резким пересмотром стоимости активов на фоне стагнации у конкурентов.

Сейчас на балансах разворачивается цикл капитальных ограничений: акционеры больше не хотят платить премию за стоимость, и модели финансирования, которые увеличивают капитал акционеров, полностью останавливаются; пока сохраняется состояние дисконта к стоимости, компании не могут увеличивать запасы биткоина, и руководство может защитить стоимость биткоина на акцию только за счёт сокращения количества акций в обращении.

MicroStrategy по-прежнему с большим отрывом лидирует по масштабам. По состоянию на 21 июня компания владеет 847363 BTC, что составляет более 60% всех биткоинов, находящихся на балансах публичных компаний в мире; но до того, как акционеры обыкновенных акций получат распределение активов, приоритетные права на выплаты имеют привилегированные акции на сумму более 13,5 млрд долларов.

В этом году компания в общей сложности приобрела около 174300 BTC, и, по оценкам Bitwise, 55% средств для этих покупок поступило от размещения привилегированных акций серии STRC. Когда этот канал финансирования начал испытывать давление, компания выбрала размытие капитала акционеров обыкновенных акций, чтобы обеспечить выплату дивидендов по привилегированным акциям. CryptoSlate также публиковал точку зрения: MicroStrategy продолжает активно скупать биткоины, но доля биткоина, в конечном итоге приходящаяся на акционеров обыкновенных акций MSTR, продолжает сокращаться.

Сеперь все серьёзные компании с биткоин-казнами используют количество биткоинов на полностью размытую акцию в качестве ключевого критерия эффективности. Объективно говоря, рост общего количества биткоинов на балансе компании и увеличение доли монет у отдельного акционера уже давно не идут синхронно.

Европейский рынок погрузился в ту же проблему

Что касается европейского рынка, то французская публичная компания Capital B (ранее The Blockchain Group) 17 июня только что получила одобрение акционеров на увеличение капитала до 5 млрд евро и выпуск кредитных инструментов на сумму до 100 млрд евро, при общем одобренном объёме финансирования примерно в 120 млрд долларов. А основой для такого масштабного финансирования являются лишь её текущие запасы в 3139 BTC (стоимостью около 200 млн долларов).

Все её операционные действия сосредоточены вокруг «увеличения количества биткоинов на полностью размытую акцию», и она раскрыла рынку план: к концу 2027 года увеличить запасы до 15000 BTC, с долгосрочной перспективой владеть 1% мирового предложения биткоина.

Шведская компания BTC AB использует ту же операционную модель, но в меньших масштабах и с более быстрыми темпами. Компания запустила план выпуска прав, разместив до 195 078 привилегированных акций класса А по цене 120 шведских крон каждая, планируя привлечь 23,4 млн шведских крон (около 2,5 млн долларов).

Эти привилегированные акции приносят фиксированный годовой дивиденд в размере 10%, выплачиваемый ежемесячно, в то время как базовым активом компании являются лишь около 171 BTC. Окно подписки закроется 30 июня, и на данный момент заявки покрывают уже 27% от общего объёма выпуска, что показывает наличие спроса на рынке, даже при таких скромных масштабах.

Сравнивая эти две европейские компании, можно увидеть, что они предъявляют инвесторам совершенно одинаковое требование: просят рынок принять на себя всё более сложные по структуре капитальные инструменты, надеясь, что стоимость биткоинов, которые будут куплены впоследствии, покроет все затраты, связанные с размытием капитала, дивидендами по привилегированным акциям и условиями их погашения. Фокус рыночных дискуссий сместился с вопроса «какая компания накопила больше монет» на вопросы «кто несёт расходы по финансированию и являются ли условия финансирования разумными».

Сейчас четыре ведущие компании в нише находятся в совершенно разных ситуациях. Год назад рынок положительно реагировал на стоимость любой компании, увеличивавшей запасы биткоина; теперь инвесторы оценивают каждую компанию отдельно, исходя из условий её финансирования.

Даже с учётом привилегированных акций и долга, у MicroStrategy сохраняется премия к стоимости, но реальная доля биткоина на акцию у акционеров обыкновенных акций уже сократилась; рыночная капитализация Metaplanet полностью ниже стоимости её монет; две европейские компании запрашивают у рынка огромную финансовую поддержку, ещё даже не определив свои расходы по финансированию.

Одной из ключевых причин изменения рыночной логики стало распространение спотовых ETF на биткоин. ETF предоставляют инвесторам чистый, низкозатратный и прямой способ владения биткоином; отток средств в размере десятков миллиардов долларов из американских спотовых ETF возможен за считанные недели, инвесторам достаточно одного клика, чтобы напрямую торговать биткоином. Таким держателям активов, как компании-казны, которые предлагают косвенное владение с левериджем и размытием капитала, теперь нужно предоставлять убедительное обоснование.

Ранее такие акции казны имели ценность редкости и были основным способом косвенного инвестирования в биткоин на вторичном рынке; но сейчас эта редкость полностью исчезла, и компаниям необходимо доказывать свою ценность за счёт дополнительных преимуществ, таких как доходность от левериджа, стабильные дивиденды или эффективные операции на рынке капитала. Если компания может предложить лишь подверженный размытию экспозицию к биткоину, её акции будут торговаться с постоянным дисконтом.

Однако эти изменения не являются прямым негативом для биткоина как такового. Активные санкции инвесторов против нерационального финансирования будут стимулировать всю нишу к оптимизации распределения капитала, улучшению раскрытия информации и использованию более реалистичных методов расчёта активов на акцию. Ранее в своих материалах CryptoSlate также отмечал двойственное влияние таких компаний-держателей казны на отрасль: здоровая модель финансирования выгодна биткоину, в то время как агрессивное финансирование усиливает волатильность рынка.

Компании, которые смогут продолжать выпускать акции с премией к чистой стоимости активов и одновременно увеличивать долю биткоина на акцию, сохранят доверие рынка и будут успешно продолжать накопление; более слабые компании столкнутся с переоценкой и даже полностью потеряют доступ к новому финансированию.

Реальный риск для ниши заключается в разрыве цикла финансирования: как только компания-держатель казны не сможет выпускать акции по цене выше чистой стоимости активов, она потеряет возможность продолжать покупку монет; при этом ей всё равно придётся продолжать выплачивать дивиденды по привилегированным акциям и проценты по долгу, оставляя крайне негативные варианты для действий: продолжать размывать акционеров несмотря на дисконт, ссужать биткоины для получения процентов или напрямую продавать имеющиеся криптоактивы.

CryptoSlate также сообщал, что MicroStrategy изучает возможность кредитования биткоинов — этот переход превратит бывшую холдинговую компанию, держащую монеты, в кредитный бизнес, добавляя совершенно новый класс рисков. Как только исчезает премия к стоимости, прежняя машина для накопления биткоина превращается в проблему баланса, обременённого постоянными дивидендными обязательствами.

Победители первого этапа в нише выделялись тем, что накапливали биткоин быстрее и в больших объёмах, чем конкуренты; а компании, которые удержатся на следующем этапе, будут демонстрировать свою конкурентоспособность, доказывая, что после каждого раунда финансирования доля биткоина в руках акционеров обыкновенных акций не уменьшается, а увеличивается. Рынок наконец-то начал точно рассчитывать эту сумму.