Автор: Thejaswini M A

Перевод: Luffy, Foresight News

«Страхование — это просто мошенничество», — таково почти единодушное мнение на рынке.

И это небезосновательно. Страховая компания Cigna в США разработала алгоритм, который автоматически отклоняет претензии без просмотра медицинских карт. UnitedHealth прекращала выплаты по уходу по истечении срока, установленного алгоритмом, полностью игнорируя мнения лечащих врачей. Бизнес-модель традиционного страхования всегда заключалась в следующем: сначала собрать средства клиентов, удержать из них высокие комиссии, а затем возводить многоуровневые барьеры для урегулирования претензий.

Сегодня банковские вклады хотя и застрахованы FDIC (Федеральной корпорацией по страхованию вкладов), но лимит выплат составляет лишь 250 000 долларов, и этот стандарт практически не менялся с момента его установления в 1934 году. Счета у брокеров защищены SIPC (Корпорацией по защите инвесторов в ценные бумаги) с лимитом в 500 000 долларов, и если активы на счете превышают эту сумму, защита становится фиктивной. Общественное восприятие уровня защиты далеко от реальности, а лимиты выплат устанавливаются страховщиками в одностороннем порядке.

DeFi-страхование могло бы кардинально решить эту проблему: устранив посредников и обеспечив автоматическую выплату при выполнении условий, прописанных в смарт-контракте, оно полностью исключило бы пространство для злонамеренных отказов в выплатах.

Но реальность такова, что его почти никто не покупает. Страховые премии значительно снижают доходность от инвестиций, и после их вычета оставшаяся прибыль просто не соответствует рискам, которые берут на себя пользователи.

В этой статье объясняется текущая ситуация на рынке и ключевые причины, по которым, даже если все хотят решить эту проблему, трудно изменить положение дел.

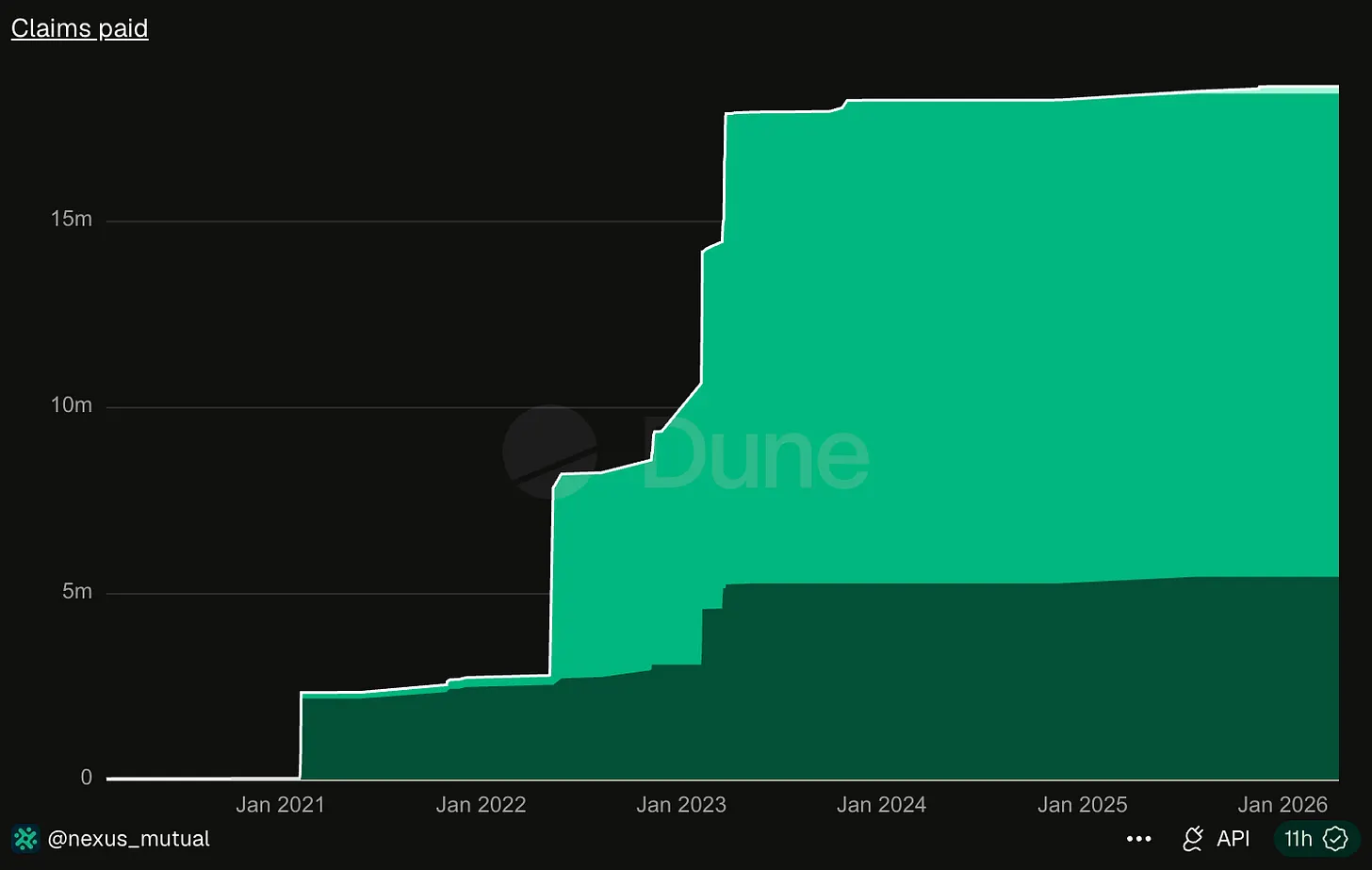

Nexus Mutual — крупнейший на сегодняшний день провайдер услуг DeFi-страхования. С момента запуска в 2019 году совокупная сумма выплаченных им страховых возмещений составила лишь немногим более 18 миллионов долларов.

Источник данных: Dune Analytics

В апреле 2026 года Kelp DAO подверглась хакерской атаке, в результате которой были потеряны 292 миллиона долларов. Одна только эта сумма в 16 раз превышает общий объем выплат за семь лет работы этого ведущего страхового агентства.

Это является полной противоположностью текущей ситуации с безумными отказами в выплатах в традиционном страховании. Традиционное страхование берет высокие премии, но делает все возможное, чтобы не платить; в то время как DeFi-страхование имеет скудные доходы от премий, поскольку практически ни один инвестор не желает страховаться.

Традиционное страхование может стабильно функционировать благодаря тому, что риски не коррелируют друг с другом. Пожар в одном доме не приводит к повреждению домов других жильцов. Страховая компания может продать полисы миллиону клиентов, и выплаты по одному пожару могут быть полностью покрыты за счет премий всех клиентов. Однако в DeFi не существует такого механизма изоляции рисков: такие инциденты, как сбой оракула или уязвимость в мосте, могут каскадно воздействовать на все пулы ликвидности и кредитные протоколы, построенные на этих базовых активах. Инцидент с отвязкой USDC в марте 2023 года затронул в тот же день все протоколы, использовавшие USDC в качестве залога. Для пулов DeFi-страхования риски сильно коррелируют, и страховщики могут только надеяться, что убытки от инцидентов безопасности будут управляемы, а средств в страховом пуле хватит для покрытия.

В марте 2023 года Euler Finance подвергся взлому на сумму 197 миллионов долларов, и риски быстро распространились: Angle Protocol потерял 17 миллионов долларов из-за хранения токенов ликвидности Euler, Yield Protocol экстренно прекратил операции, также пострадали Inverse Finance и другие платформы.

Как только в протоколе обнаруживается уязвимость, это часто затрагивает несколько проектов, и экстремальные инциденты в течение одного дня могут полностью исчерпать все резервы страхового пула для выплат.

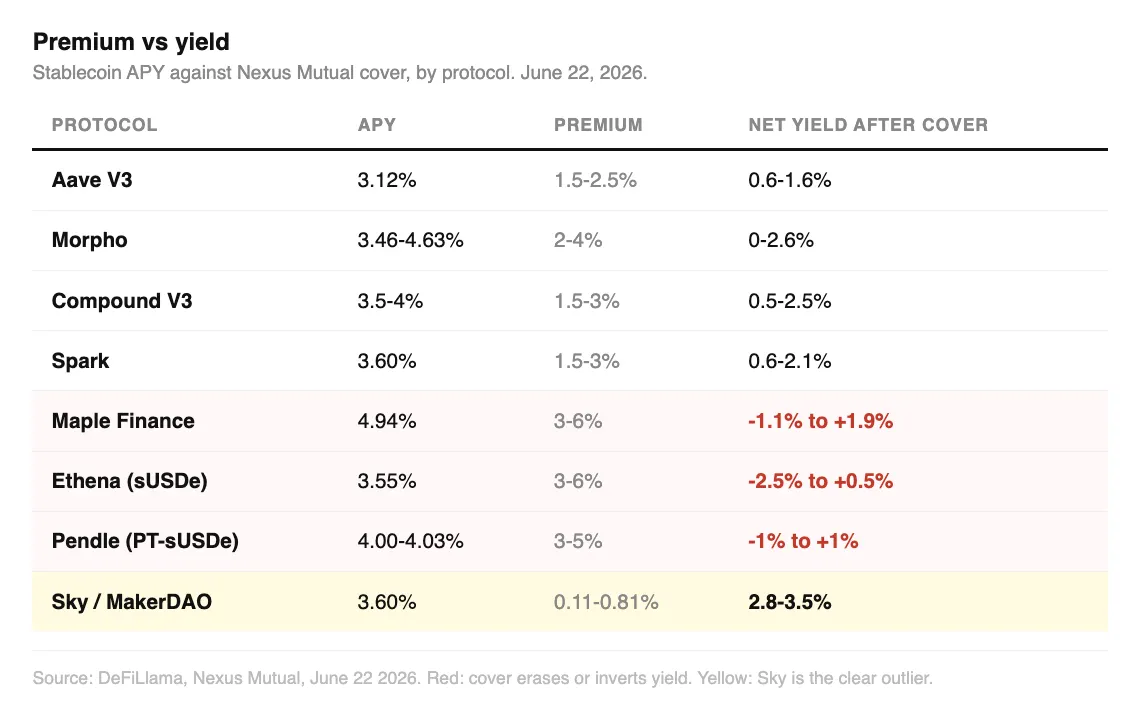

Я собрал текущие ставки премий Nexus Mutual и InsurAce, сравнив их с собственной годовой доходностью застрахованных протоколов: годовая доходность по депозитам USDC в Aave V3 составляет около 3,14%, диапазон страховых премий — 1,5%–2,5%, а после их вычета чистая доходность составляет лишь 0,6%–1,6%. Инвесторы берут на себя риски безопасности в блокчейне, а в итоге получают доходность, лишь немногим превышающую обычные банковские депозиты.

Ситуация с доходностью Morpho, Compound, Spark схожа: собственная годовая доходность 3,5%–4%, премии съедают от трети до половины дохода. Хотя прибыль остается, но ее соотношение с риском крайне низко.

Годовая доходность пулов институционального кредитования Maple Finance составляет 4,77%–4,90%, но ставка страховой премии достигает 3%–6%, и чистая доходность после страхования находится в диапазоне от -1,1% до 1,9%. Годовая доходность от стейкинга Ethena составляет 3,6%–4%, премии также 3%–6%, чистая доходность — от -2,4% до 1%. При покупке страховки на этих двух платформах в крайних случаях инвесторы могут даже понести убытки от основной суммы.

Выделяется лишь оригинальный MakerDAO (Sky). Годовая доходность сберегательного продукта составляет 3,6%, минимальная ставка премии — всего 0,11%, рынок в целом считает его активом с самым низким риском в DeFi. Чистая доходность после страхования сохраняется на уровне 2,8%–3,5%, что позволяет сохранить большую часть прибыли.

Ценообразование страховых премий строго соответствует уровню риска, но слишком высокие премии на новых платформах напрямую съедают высокую доходность, ради которой пользователи и приходят.

Криптоинвесторы отказываются от страхования не из-за лени или безрассудства — они понимают, что в большинстве случаев покупка страховки равносильна нулевой доходности. Даже если бы все держатели DeFi-депозитов завтра единогласно решили застраховаться на полную сумму, вся отрасль была бы не в состоянии удовлетворить этот спрос: общий размер пула капитала Nexus Mutual составляет около 81,56 миллиона долларов, максимальная эффективная емкость страхования для всей отрасли составляет несколько миллиардов долларов, в то время как объем активов, заблокированных в различных протоколах, достигает сотен миллиардов — разрыв между спросом и предложением колоссален.

Если произойдет крупный инцидент безопасности уровня Kelp DAO, одна выплата может полностью опустошить подавляющую часть страховых резервов отрасли.

Исторический общий объем выплат в 18 миллионов долларов как раз и выявляет хрупкость отраслевых пулов капитала; рынок никогда не сталкивался с экстремальным событием риска, способным пробить страховые резервы.

После того, как пользователь подает заявку на выплату в Nexus Mutual, все держатели токенов платформы должны проголосовать, решая, выплачивать ли компенсацию. Члены, голосующие за выплату, несут прямой ущерб своим активам, если выплата в итоге не осуществляется. Эта система естественным образом порождает склонность к отказу в выплатах. В традиционном страховании для балансировки противоречий специально назначаются андеррайтеры и урегулировщики претензий, в то время как дизайн DeFi-страхования объединяет все обязанности и ответственность в одной группе.

До финансового кризиса 2008 года агентства по оценке финансовых рисков в целом считали, что общенациональный обвал цен на жилье невозможен, ведь они сами этого не переживали. Страховой гигант AIG массово продавал контракты на покрытие рисков, но когда кризис действительно наступил, оказался совершенно не в состоянии выполнить обязательства.

До того, как правительство США ввело страхование банковских вкладов FDIC, у обычных вкладчиков не было никакой подстраховки безопасности активов. Великая депрессия вынудила правительство в обязательном порядке внедрить банковское страхование, сделав его жесткими издержками для ведения банковского бизнеса.

В сфере DeFi никто не может заставить протоколы, такие как Aave или Morpho, покупать страховку. Развертывание смарт-контрактов полностью не требует разрешений, и не существует какого-либо субъекта, который мог бы обязать проекты конфигурировать защиту от рисков, что также приводит к отсутствию в отрасли механизмов подстраховки для противодействия экстремальным рыночным ситуациям.

Три крупнейшие выплаты в истории Nexus Mutual: около 7,3 миллиона долларов в две партии в связи с крахом FTX, 5 миллионов долларов по взлому TribeDAO и 3,4 миллиона долларов по хакерской атаке на Euler Finance. Сумма этих трех выплат почти эквивалентна общему объему выплат платформы за семь лет, составляющему 18,6 миллиона долларов.

Теперь эта платформа взаимного страхования начала переориентироваться на превентивный контроль рисков, совместно с такими аудиторскими агентствами безопасности, как Immunefi, Cantina и Sherlock, запустив продукт страхования наград за уязвимости. Сторона протокола несет лишь 20% расходов на вознаграждение за критические уязвимости, остальные средства покрывает Nexus Mutual, заранее финансируя поощрение этичных хакеров для выявления уязвимостей и предотвращения взломов на ранней стадии. В то же время Nexus Mutual работает над размещением соответственных страховых долей, пытаясь связать крипто-риски с пулами перестраховочного капитала, привлекая внешний капитал большего объема для восполнения страховых возможностей.

Cantina в марте 2025 года пошла еще дальше, запустив отдельный продукт страхования нативного протокола, который гарантирует выплаты пользователям, даже если уязвимость не была обнаружена охотниками за наградами заранее и протокол подвергся хакерской атаке.

Оба указанных действия по трансформации по своей сути признают одну ключевую реальность: собственных средств в блокчейне недостаточно для покрытия рисков в блокчейне. Три фундаментальные проблемы — слишком малый объем страхового пула, высокая корреляция рисков и объединение в одном лице стороны, принимающей решение о выплате, и стороны, предоставляющей капитал, — неустранимы.

Согласно данным DeFiLlama, объем заблокированных средств Nexus Mutual составляет 81,56 миллиона долларов, что составляет 85% доли рынка во всем сегменте DeFi-страхования. Объемы остальных игроков продолжают сокращаться: пиковый объем заблокированных средств InsurAce составлял 150 миллионов долларов, сейчас осталось лишь 132 000 долларов, после отвязки UST в 2022 году было осуществлено лишь одно крупное страховое возмещение; пул капитала Sherlock сократился с 60 миллионов долларов до 505 000 долларов за год; средства Unslashed Finance в размере нескольких миллионов долларов застряли в устаревшем коде, обновление которого прекратилось в конце 2024 года. Остальные страховые проекты либо полностью закрылись, либо сменили бизнес-направление.

Маяк предупреждает все корабли о рифах, но не может взимать плату с проходящих судов за его использование, поэтому мало кто добровольно финансирует строительство маяков. Выгода распределяется среди всех, а издержки несет только строитель.

Ценность DeFi-страхования заключается именно в предотвращении распространения каскадных кризисов ликвидации. Активы на крипторынке тесно взаимосвязаны, и только если все страхуются одновременно, можно поддерживать стабильность рынка в целом. Но если каждый рассчитывает, что другие застрахуются и подстрахуют его, а сам не желает нести издержки на страховые премии, в конечном итоге никто не будет страховаться, и система защиты от рисков станет фиктивной. Страхование, за которым никто не стоит, в конечном счете не способно защитить никакие активы.