Авторы: Ray Wang, Myron Xie, Dylan Patel и другие

Перевод: Deep Tide TechFlow

Резюме от Deep Tide: ChangXin Memory Technologies (CXMT) готовится к размещению на технологической платформе STAR Market Китайской фондовой биржи, что может стать крупнейшим в истории Китая IPO в сфере полупроводников. Основанная лишь в 2016 году, компания начала с приобретения патентов и привлечения специалистов обанкротившегося немецкого производителя DRAM Qimonda. При поддержке правительства Хэфэя, терпеливо субсидировавшего убытки в течение почти десятилетия, CXMT впервые стала прибыльной в 2025 году, а в первом квартале 2026 года её квартальная выручка достигла $7,3 млрд. В этом детальном отчете на несколько тысяч слов SemiAnalysis анализирует технологический путь CXMT, финансовые показатели, проблемы с HBM и структуру IPO — это обязательный материал для понимания позиций китайской индустрии чипов памяти.

Команда SemiAnalysis еще в конце 2024 года первой в своем newsletter описала огромный спрос на память, вызванный AI-инференсом и рабочими процессами агентов. С тех пор было опубликовано несколько глубоких отчетов о памяти, а также ведется постоянный мониторинг экосистемы вычислений в Китае и CXMT. Поскольку CXMT готовится к размещению в ближайшие месяцы, специальное глубокое исследование становится необходимым. CXMT, вероятно, станет крупнейшим полупроводниковым IPO Китая и вехой для этого ведущего национального производителя памяти. С этого момента конкуренция CXMT с Samsung, SK Hynix и Micron станет только ожесточеннее.

Возвращение из Кремниевой долины

Основатель CXMT, Чжу Имин, окончил в 1994 году бакалавриат по физике в Университете Цинхуа, после чего отправился в Университет Стоуни-Брук (Нью-Йорк) изучать электротехнику. Он много лет проработал в Кремниевой долине, и примерно в 2001 году стал руководителем проекта в MoSys (Monolithic System Technology). В 2005 году Чжу Имин вернулся в Китай с набором патентов на SRAM и стартовым капиталом в $100 тыс., основав компанию GigaDevice, которая позже стала одним из мировых лидеров на рынке NOR Flash. Однако глобальный рынок NOR Flash значительно уступает по объему рынкам DRAM или NAND Flash. Амбиции Чжу Имина были больше — он выбрал нишу DRAM.

DRAM — не игра для fabless-компаний. DRAM поглощает капитал, имеет высокие патентные барьеры и сильно зависит от производственных мощностей. К 2016 году в отрасли выжили лишь три игрока: Samsung, SK Hynix и Micron. Патенты и капитал, накопленные за сорок лет, создали неприступный ров, через который не мог пробиться ни один новый участник. Патенты Чжу Имина на SRAM и бизнес GigaDevice в сфере NOR Flash не могли ни обеспечить дизайн ячеек памяти DRAM, ни предоставить технологический процесс DRAM, ни обойти патентные барьеры гигантов. Поэтому, когда в 2016 году Чжу Имин и правительство Хэфэя запустили DRAM-проект «Инженерная программа 506» (будущая CXMT), ключевые технологии пришлось получать извне.

Источником стала умершая немецкая компания.

Фундамент DRAM: наследие Qimonda

Этой умершей компанией была Qimonda. Qimonda обанкротилась в январе 2009 года из-за мирового финансового кризиса и последовавшего обвала цен на память, но на тот момент она была ведущим европейским производителем DRAM. Будучи дочерней компанией Infineon, с корнями, уходящими в Siemens, Qimonda предложила редкую альтернативу: глубокое патентное портфолио и архитектуру ячеек памяти, происходящие извне треугольника Samsung-Hynix-Micron.

В июне 2015 года канадская компания по управлению патентами WiLAN через свою дочернюю фирму Polaris Innovations приобрела у Infineon примерно 7000 патентов и заявок Qimonda примерно за 30 млн евро. В декабре 2019 года Polaris подписала соглашение с CXMT, лицензировав большое количество патентов DRAM. Высокопоставленные лица CXMT публично заявляли о получении около 2,8 ТБ технической документации Qimonda, что стало основой бизнеса DRAM компании.

Одной из ключевых технологий, унаследованных и развитых CXMT от Qimonda, является ячейка памяти класса 46 нм с BWL (Buried Wordline, скрытая словесная линия), продвинутая до уровня 10 нм. BWL — это ключевая архитектурная инновация. Традиционная схема размещает затвор транзистора доступа по поверхности пластины, тогда как BWL погружает затвор в траншею под битовой линией. Это дает три преимущества: уменьшение размера ячейки до компоновки 6F² (традиционно 8F²), увеличение длины канала без увеличения площади поверхности для подавления утечки тока короткого канала (влияет на удержание данных), а также снижение паразитной емкости затвор-битовая линия. Скрытая словесная линия плюс накопительный конденсатор — это архитектура, которую сегодня используют три гиганта памяти. Qimonda, некогда придерживавшаяся траншейной схемы, как раз сохранила технологический задел для накопительной/BWL-архитектуры — и CXMT подобрала именно это.

Кадры: от замороженных чертежей к живым R&D-возможностям

Помимо патентов, более долговечным активом, полученным CXMT от краха Qimonda, стали инженеры. У Qimonda был R&D-центр в Сиане с 400-500 инженерами, один из крупнейших за пределами Германии. После банкротства Qimonda, хотя весь сианьский центр был приобретен группой Unisplendour (Tsigo), более широкое распространение кадров пошло на пользу CXMT.

CXMT также успешно привлекла старшего инженера из штаб-квартиры Qimonda в Германии — Карла-Хайнца Кюстерса. Кюстерс проработал 24 года на позициях вице-президента по технологиям и перспективным разработкам в Siemens, Infineon и Qimonda. Он возглавлял пилотную линию, разрабатывавшую именно накопительную схему — ту самую, которую в итоге приняла CXMT. Он присоединился к CXMT в качестве технического консультанта, и EE Times назвала Кюстерса «козырем» компании. То, что принес Кюстерс, — это неявное знание (tacit know-how), которое не передается ни патентами, ни 2,8 ТБ документации: двадцатилетний опыт руководства разработкой DRAM, позволяющий сказать инженерам CXMT, какие проектные решения Qimonda стоит сохранить, а какие — отбросить, и как довести работоспособную в лаборатории ячейку памяти до массового производства. Такая интеграция и оценка выхода отсутствуют в любой патентной литературе.

Аналогичная модель работала и в США. Пинг Эрсюань (Ping Er-xuan), вице-президент по оценке перспективных технологий (тот самый, кто публично излагал дорожную карту «от 46 нм до класса 10 нм»), пришел не из Qimonda, а из американской карьеры в Micron, SanDisk и Applied Materials, обладая глубоким опытом в технологиях памяти и материалов.

CXMT также активно нанимала кадры из Южной Кореи и Тайваня. Прокуратура Южной Кореи возбуждала дела против бывших сотрудников Samsung за утечку технологий, сообщалось, что десятки корейских инженеров работали в CXMT. Ситуация на Тайване была схожей: CXMT постоянно переманивала ведущих инженеров по оборудованию и техпроцессам, предлагая высокие зарплаты.

Вот что является ключом к пониманию пути CXMT. Патенты Qimonda — ограниченный и истекающий актив. То, что позволило CXMT продвинуться от G4 к G5 и далее к HBM, — это собранная кадровая компетенция — как местные таланты, так и китайские инженеры, вернувшиеся после работы в иностранных компаниях, и небольшое количество иностранных экспертов, — а не документация. Наследие было лишь стартом, кадры превратили внешнее наследие в двигатель собственных разработок. Но этот двигатель «сжигал» деньги почти десять лет, прежде чем стал прибыльным. Вопрос: у кого хватило терпения постоянно подливать топливо?

Терпение государственных инвесторов

Успех CXMT трудно объяснить без сильной поддержки как местных, так и центральных властей Китая. Правительство Хэфэя — классический пример. Хэфэй стал центром технологических инноваций в Китае, за последние два десятилетия используя модель «терпеливого государственного венчурного капитала» для выращивания ряда успешных компаний: BOE (мировой лидер в производстве дисплейных панелей), NIO (ведущий производитель электромобилей), а теперь и CXMT.

Правительство Хэфэя сделало для CXMT две ключевые вещи.

Во-первых, помогло построить локальные цепочки поставок вокруг фабрики. Стратегия Хэфэя: крупное участие в капитале ключевых «флагманских» предприятий и привлечение остальных звеньев цепочки. Так было сделано с BOE в области дисплейных панелей, с NIO в области электромобилей, и с 2016 года тот же сценарий был применен к CXMT. Вокруг фабрики CXMT в зоне экономического развития Хэфэй-Аэропорт власти создали плотный локальный промышленный кластер. Компании по сборке и тестированию, такие как PTI и Xinfeng, расположены буквально через стену от площадки CXMT, причем более 99% выручки Xinfeng поступает от CXMT. Завод по производству газов, управляемый Guang Gang, поставляет большую часть необходимых CXMT газов. Компания Zhiwei Semiconductor, принадлежащая Toppan, предоставляет мощности по рециклингу пластин в новом районе Хэфэя Синьчжань. Государственные венчурные фонды также напрямую контролируют WenYi Technology, поставщика оборудования для литья под давлением корпусов микросхем.

Во-вторых, государственные фонды Хэфэя были готовы терпеть убытки очень долго. В отличие от частных фондов, которым нужно в срок отчитываться перед LP, государственные венчурные фонды Хэфэя в конечном счете поддерживаются муниципальными и районными государственными структурами, у них нет «часов выхода». Они постоянно вливали средства в компанию, которая впервые стала прибыльной по итогам года лишь в 2025 году, накопив совокупные убытки около 36,65 млрд юаней, — почти десять лет. В первом раунде финансирования проекта «506», запущенного в 2016 году, около 80% средств (14,4 млрд из 18 млрд юаней) поступило от государственных фондов Хэфэя. В последующих раундах доля хэфэйских фондов размывалась, но они никогда не продавали свои акции и не выходили из капитала. К моменту IPO крупнейший акционер Hefei Qinghui Jidian владеет 21,67%, а совокупная доля государственных венчурных фондов превышает 30%. Именно готовность относиться к строительству фабрики как к десятилетней ставке, а не как к возврату инвестиций в рамках цикла фонда, — вот что стало катализатором, на который опираются и технологии, и кадры.

От наследия к самостоятельности

Соединив три нити, первый десяток лет CXMT становится ясным. Qimonda предоставила фундамент: лицензированное патентное портфолио и архитектуру ячеек памяти извне треугольника гигантов. Кадры обеспечили движущую силу: ключевые фигуры вроде Кюстерса и Пина, репатрианты, вернувшиеся из американских гигантов, и спорно нанятые таланты из Кореи превратили замороженные чертежи в развивающийся техпроцесс. Затем правительство Хэфэя предоставило то, что первым двум было необходимо, но что они не могли произвести сами: капитал, терпение и локализованную цепочку поставок. Все три элемента были незаменимы.

Далее обсудим финансовые показатели, технологии и экосистему оборудования CXMT.

Следующий шаг после десятилетия: IPO в суперцикле

Хотя история CXMT за последнее десятилетие впечатляет, возможно, это лишь ранняя глава более длинного повествования. Компания готовится к одному из крупнейших в Китае за последние годы полупроводниковых IPO и, вероятно, к одному из самых ожидаемых в мире размещений в этом секторе в этом году. В декабре 2025 года Шанхайская фондовая биржа официально приняла заявку CXMT на размещение на платформе STAR Market. Ранее, в 2024 и 2025 годах, на рынке постоянно ходили слухи о подготовке компании к IPO. Последнее событие: 27 мая CXMT подала заявку на регистрацию в CSRC и сейчас находится на завершающей стадии проверки.

Проспект IPO CXMT раскрыл массу ранее недоступной информации. В сочетании с Memory Model от SemiAnalysis можно более точно оценить текущее положение и будущую траекторию компании.

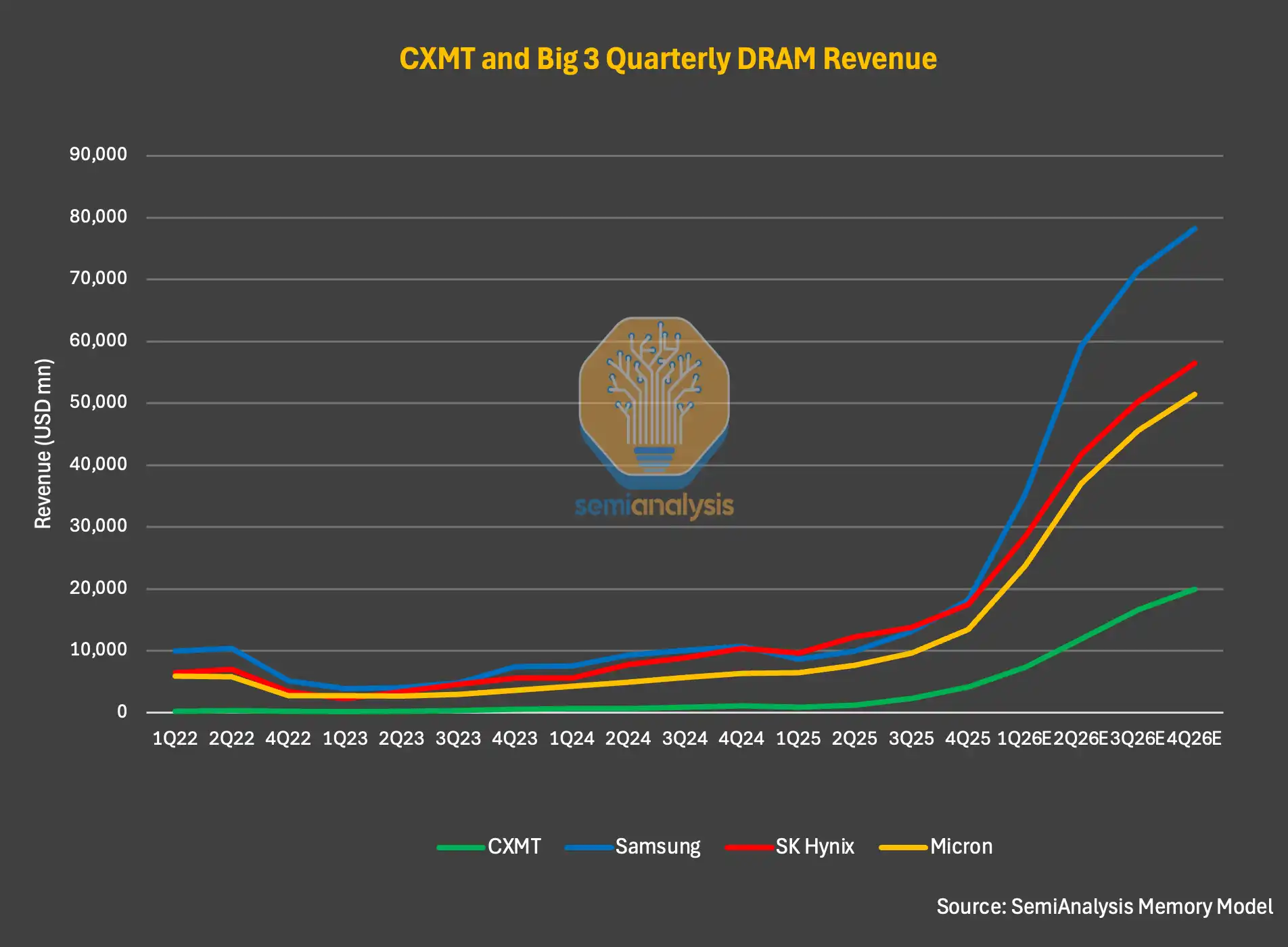

На высоком уровне, по практически всем показателям, CXMT является четвертым по величине в мире производителем DRAM и увеличивает свое преимущество перед второстепенными игроками. По итогам 2025 года выручка CXMT выросла на 156% и составила около $8,6 млрд, против $3,3 млрд в 2024 году и $1,2 млрд в 2023 году. Чистая прибыль также впервые стала положительной, достигнув $1 млрд. Тем не менее, выручка CXMT в 2025 году все еще намного ниже доходов от DRAM у Samsung ($72,3 млрд), SK Hynix ($52,1 млрд) и Micron ($37,2 млрд).

Подпись: Сравнение выручки производителей DRAM в мире (Источник: SemiAnalysis Memory Model)

В первом квартале 2026 года CXMT сообщила о выручке в $7,3 млрд, что примерно в 8 раз больше, чем годом ранее, при этом квартальная выручка уже приблизилась к годовому уровню 2025 года. Операционная маржа также резко выросла, достигнув примерно 70%.

SemiAnalysis считает, что это только начало. Согласно раскрытию в проспекте, выручка компании за первое полугодие 2026 года, как ожидается, вырастет в 7 раз и превысит $16 млрд. По итогам 2026 года SemiAnalysis оценивает возможную выручку CXMT более чем в $50 млрд. Если это произойдет, это будет означать, что с 2023 года выручка компании ежегодно удваивалась или более, а в 2026 году рост составит более чем в 6 раз.

Движущей силой этого взрывного роста является скорее сам цикл, чем технологии или доля рынка. Присмотритесь к данным: в первом квартале 2026 года объем поставок CXMT в битах вырос всего на 11%, но средняя продажная цена (ASP) подскочила примерно на 57%, после того как в третьем и четвертом кварталах 2025 года квартальный рост ASP составил 63% и 68% соответственно. Реально подстегнули результаты взрывной рост цен, а не существенный отъем доли рынка у конкурентов. С точки зрения объема поставок в битах модель SemiAnalysis показывает, что доля рынка CXMT увеличится с 9% в 2025 году до 12% в 2027 году. Рост на 3 процентных пункта может показаться небольшим, но на рынке, который, по прогнозам SemiAnalysis, к 2027 году приблизится к $1 трлн, это огромно.

Подпись: Тренд изменения ASP и объема поставок в битах у CXMT (Источник: SemiAnalysis Memory Model)

Ошибка нарратива о «китайской памяти, сотрясающей рынок»

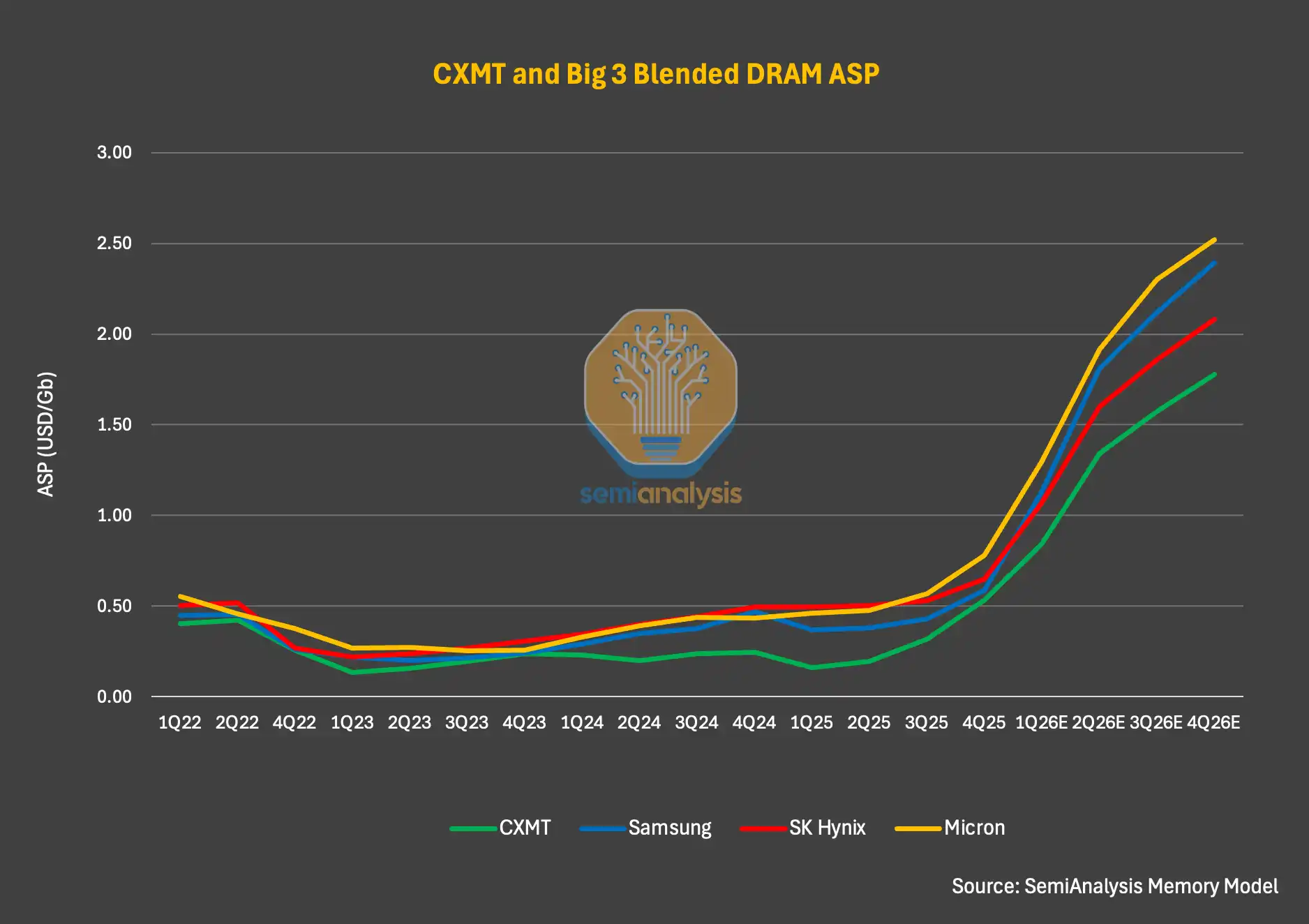

Для читателей, которые еще не глубоко следили за CXMT или рынком памяти, более интересным открытием может стать сравнение цен CXMT с ценами лидеров отрасли. Данные Memory Model бросают вызов распространенному заблуждению: что китайская память структурно дешевле и будет сотрясать рынок, снижая глобальные цены. Возможно, в прошлом в некоторых случаях это было правдой, но в текущем цикле это не соответствует действительности.

Возьмем первый квартал 2026 года: ASP DRAM у CXMT был всего на 5-10% ниже, чем у Samsung, SK Hynix и Micron. SemiAnalysis ожидает, что эта тенденция не изменится в течение всего 2026 года, но разрыв будет постепенно увеличиваться. Причина увеличения не в внутренних ценовых различиях, а в изменении продуктовой структуры. У ведущих производителей выше доля поставок серверной DRAM и HBM, а ценовые перспективы серверной DRAM лучше, чем у потребительской.

К концу 2027 года, по прогнозам SemiAnalysis, серверная DRAM и HBM будут составлять более 50% спроса на конечном рынке DRAM. Поскольку цена за ГБ у серверной DRAM и HBM выше, ведущие производители еще больше увеличат разрыв в ASP с CXMT, особенно учитывая, что в 2027 году ожидается значительный рост цен на HBM.

Подпись: Сравнение ASP производителей DRAM (Источник: SemiAnalysis Memory Model)

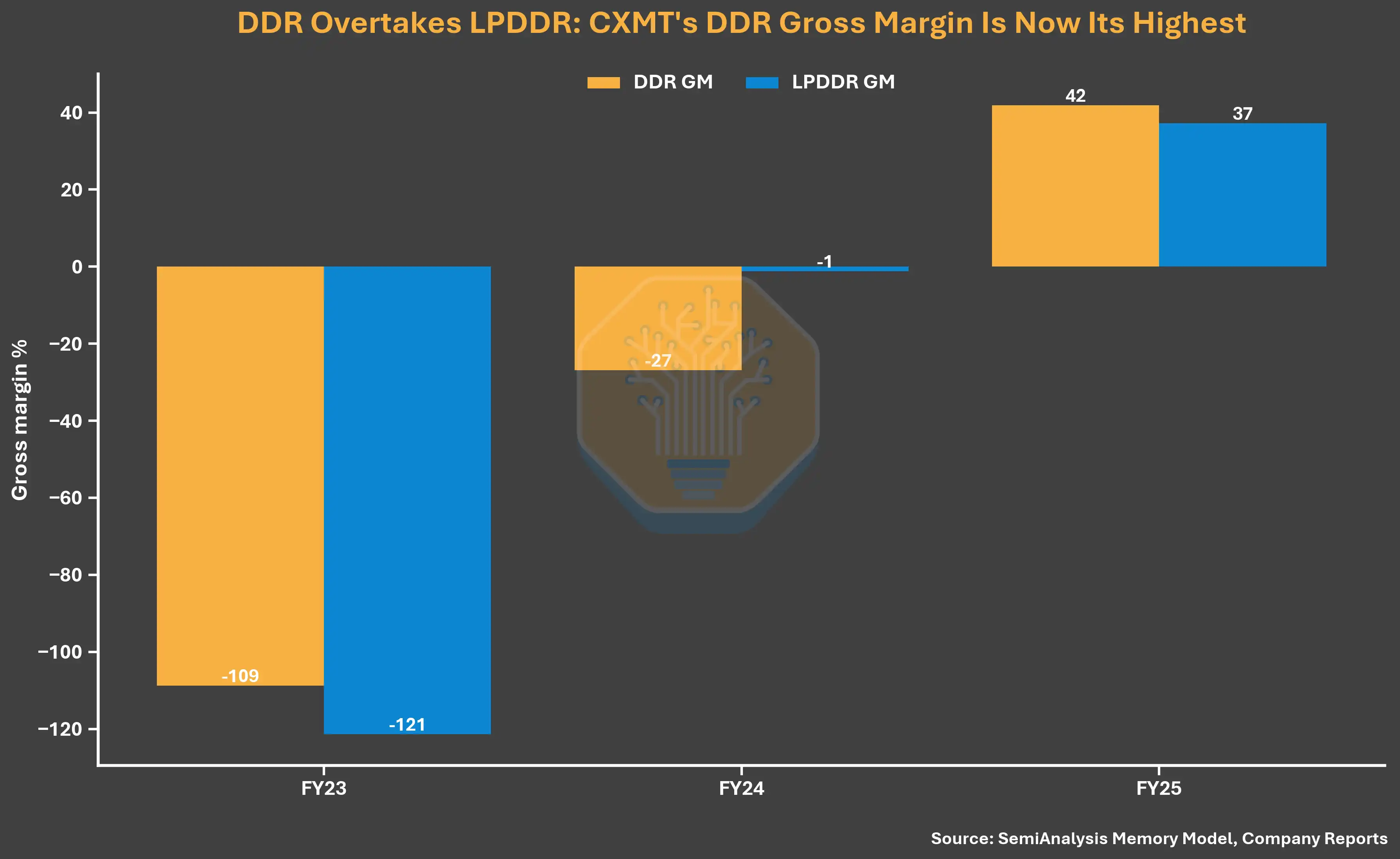

Рентабельность: дар цикла

Сильный попутный ветер в виде высоких ASP значительно улучшил рентабельность CXMT. Валовая маржа по итогам 2025 года достигла 37,8%, что близко к показателям Samsung (39,4%) и Micron (39,8%), но значительно ниже, чем у SK Hynix (60,4%), который выигрывает от более высокой доли поставок HBM. Валовая маржа CXMT около 38% — это огромный скачок по сравнению с -113% в 2023 году и -4,7% в 2024 году. 2025 год стал не только историческим максимумом валовой маржи для CXMT, но и первым годом, когда компания получила положительную валовую прибыль.

Подпись: Сравнение валовой маржи производителей DRAM (Источник: SemiAnalysis Memory Model, отчеты компаний)

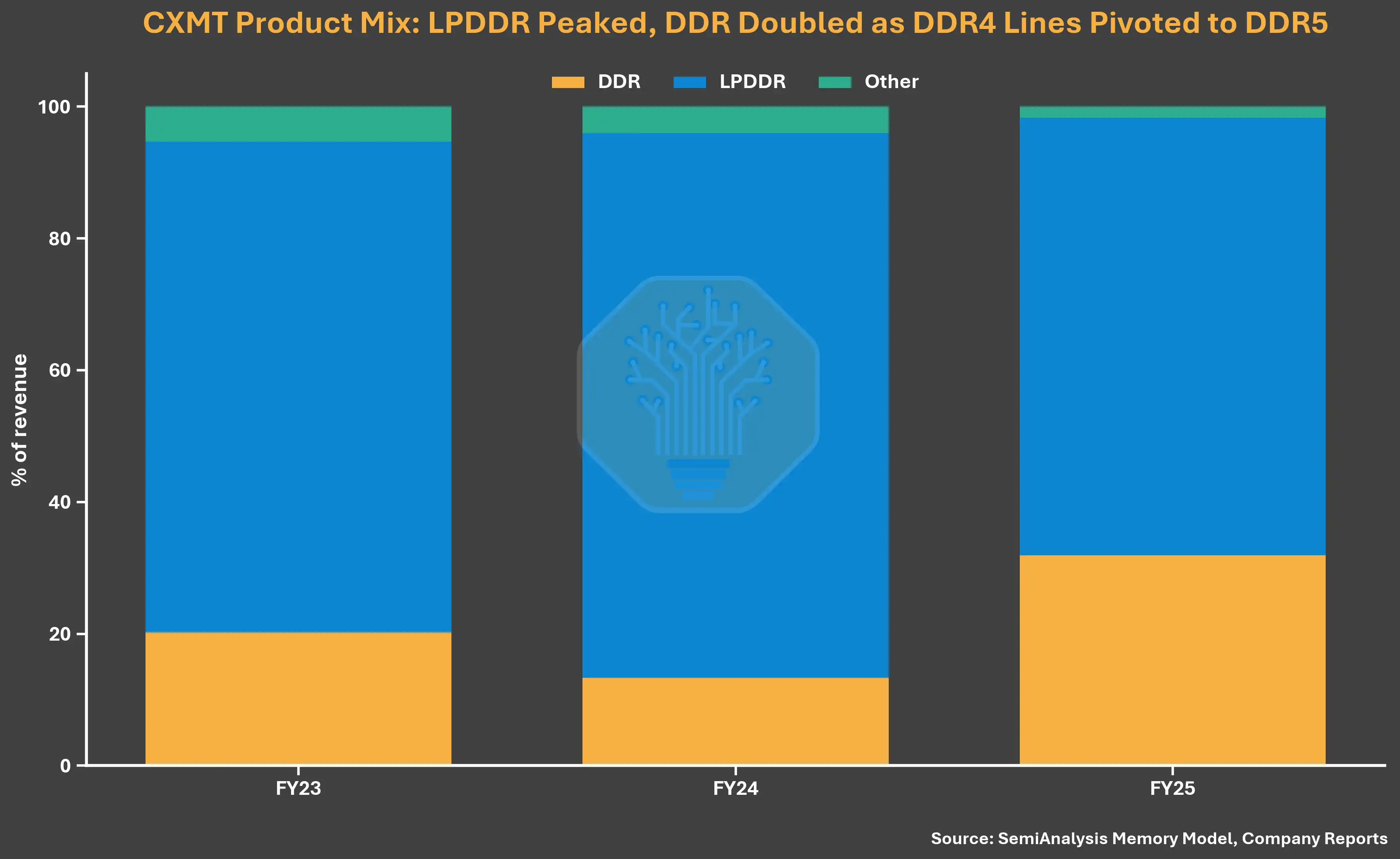

В 2026 году рентабельность продолжила улучшаться. Операционная маржа в первом квартале достигла 70%, в то время как у SK Hynix — 73%, у Samsung — 81%, у Micron — 84%. Помимо роста ASP, улучшение рентабельности CXMT также объясняется ее почти полностью сфокусированной на массовой DRAM продуктовой структурой — в текущих условиях рентабельность массовой DRAM фактически выше, чем у HBM. Согласно проспекту, в 2025 году около 99% объема поставок в битах пришлось на традиционные продукты LPDDR и DDR, вклад HBM в выручку и прибыль был крайне мал.

Подпись: Сравнение операционной маржи производителей DRAM (Источник: SemiAnalysis Memory Model, отчеты компаний)

Простой анализ удельной стоимости DDR5 проясняет картину. SemiAnalysis обнаружил, что стоимость за бит у DDR5 от CXMT все еще более чем на 30% выше, чем у трех гигантов. Но поскольку цены на DDR5 в первом квартале 2026 года были уже очень высокими, валовая маржа CXMT все равно поднялась выше 70%. Это означает, что улучшение рентабельности CXMT в основном обусловлено ценообразованием, а не существенным повышением конкурентоспособности продукции или улучшением структуры затрат.

Подпись: Сравнение стоимости за бит для DDR5 (Источник: SemiAnalysis Memory Model)

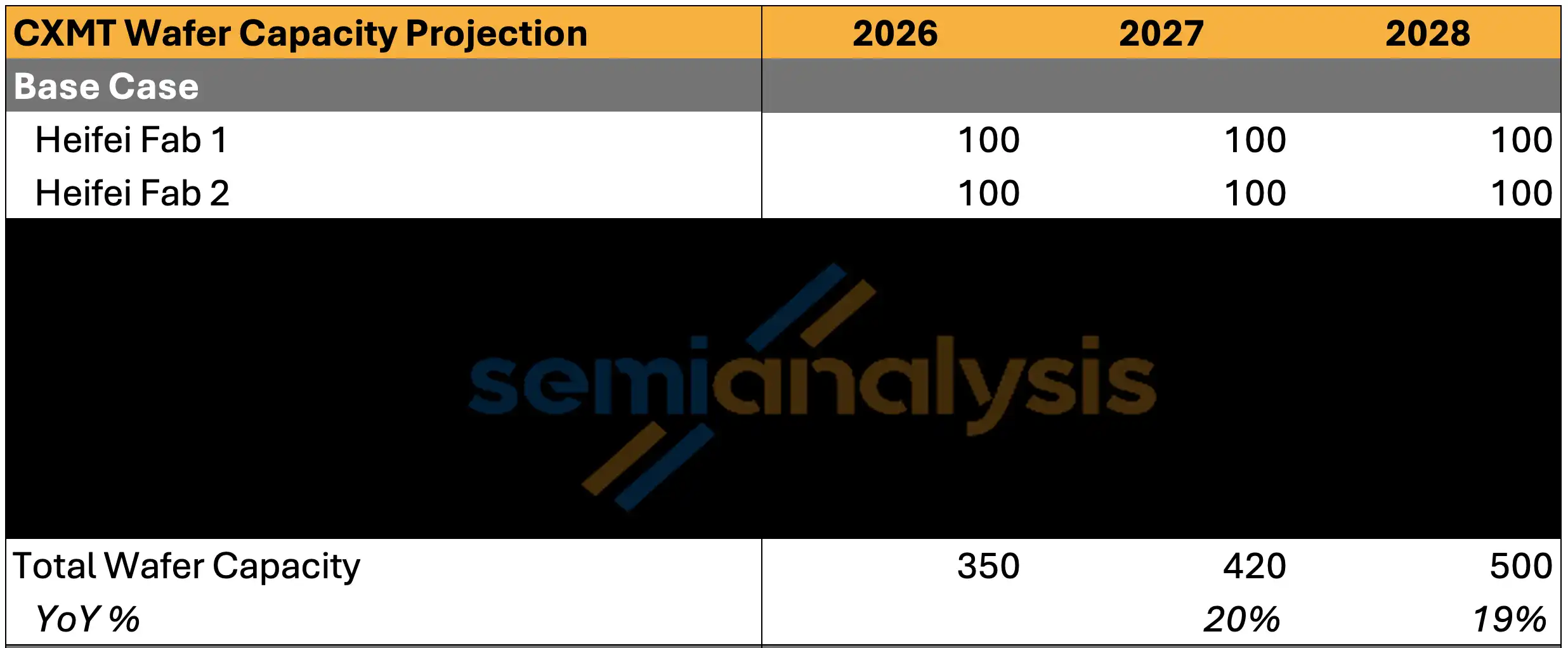

Расширение мощностей: приближение к Micron

Помимо рекордной прибыли, CXMT также догоняет по производственным мощностям. К концу 2026 года, по прогнозам SemiAnalysis, CXMT достигнет производственной мощности около 350 тыс. пластин в месяц, что лишь немного ниже, чем у Micron (около 385 тыс. пластин/мес.). По объему мощностей пластин CXMT может стать третьим по величине производителем памяти в отрасли.

Подпись: Сравнение месячных мощностей пластин производителей DRAM в мире (Источник: SemiAnalysis Memory Model)

Но разрыв с двумя гигантами все еще значителен: у Samsung около 720 тыс. пластин/мес., у SK Hynix около 595 тыс. пластин/мес. К 2027 году, по мере начала работы первой очереди в Шанхае и выхода на полную мощность в Хэфэе и Пекине, мощности CXMT могут достичь около 420 тыс. пластин/мес., что составит примерно 17% мировых мощностей DRAM, против 13% в 2025 году. С точки зрения объема поставок в битах, доля увеличится с 9% в 2025 году до 12% в 2027 году.

К 2028 году, по мере выхода на полную мощность в Хэфэе и продолжения роста двух очередей в Шанхае, SemiAnalysis прогнозирует, что CXMT достигнет 500 тыс. пластин в месяц, что составит около 17% мирового предложения DRAM.

Подпись: Мощности площадки CXMT в Хэфэе (Источник: SemiAnalysis Memory Model)

Опасения по поводу перепроизводства: бояться нечего как минимум два года

Учитывая все более важную роль CXMT в глобальных мощностях DRAM, как и в каждом предыдущем цикле, инвесторы опасаются, что китайские производители могут вызвать дисбаланс спроса и предложения. SemiAnalysis считает, что эти опасения как минимум в ближайшие два года чрезмерно преувеличены. С учетом дополнительных мощностей и увеличения объемов поставок в битах CXMT и других производителей памяти, при условии загрузки мощностей выше 90%, предложение DRAM остается крайне ограниченным.

Подпись: Баланс спроса и предложения DRAM (Источник: SemiAnalysis Memory Model)

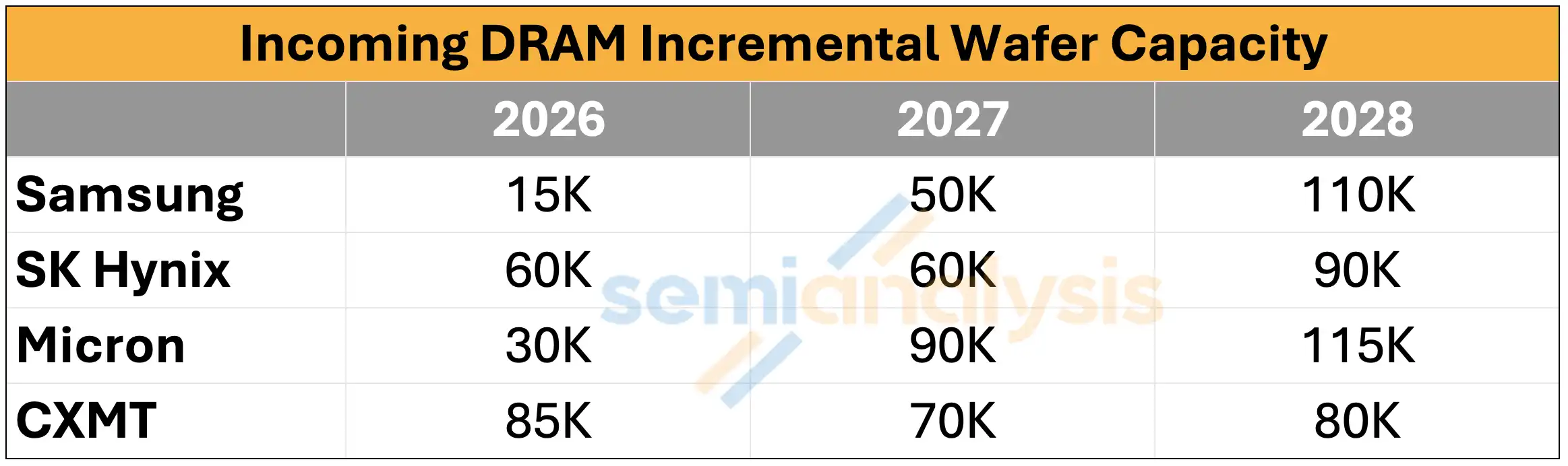

Посмотрим лишь на темпы расширения мощностей CXMT: 2026-2028 годы — ежегодное увеличение примерно на 85 тыс., 70 тыс. и 80 тыс. пластин/мес. соответственно, в то время как у Samsung — 15 тыс./50 тыс./110 тыс., у SK Hynix — 60 тыс./60 тыс./90 тыс., у Micron — 30 тыс./90 тыс./115 тыс. Даже с учетом этих новых мощностей дефицит DRAM в 2026 году останется на высоком однозначном проценте, а в 2027 году разрыв увеличится до низкого или среднего двузначного процента. SemiAnalysis ранее уже подробно объяснял, почему дефицит DRAM может сохраняться вплоть до 2028 года.

CXMT не способна иррационально ускорить расширение мощностей сверх текущего графика, чтобы нарушить рынок, поскольку цикл строительства фабрик слишком долог. Текущая чрезвычайно благоприятная ценовая среда как раз и является основной движущей силой впечатляющих результатов CXMT — и компания, конечно, хочет, чтобы эта среда сохранялась. Отслеживаемые SemiAnalysis графики строительства фабрик также не показывают признаков такой возможности, но важно подчеркнуть, что общая мощность площадки в Шанхае в состоянии полной загрузки может превышать 400 тыс. пластин в месяц.

HBM: дилемма CXMT

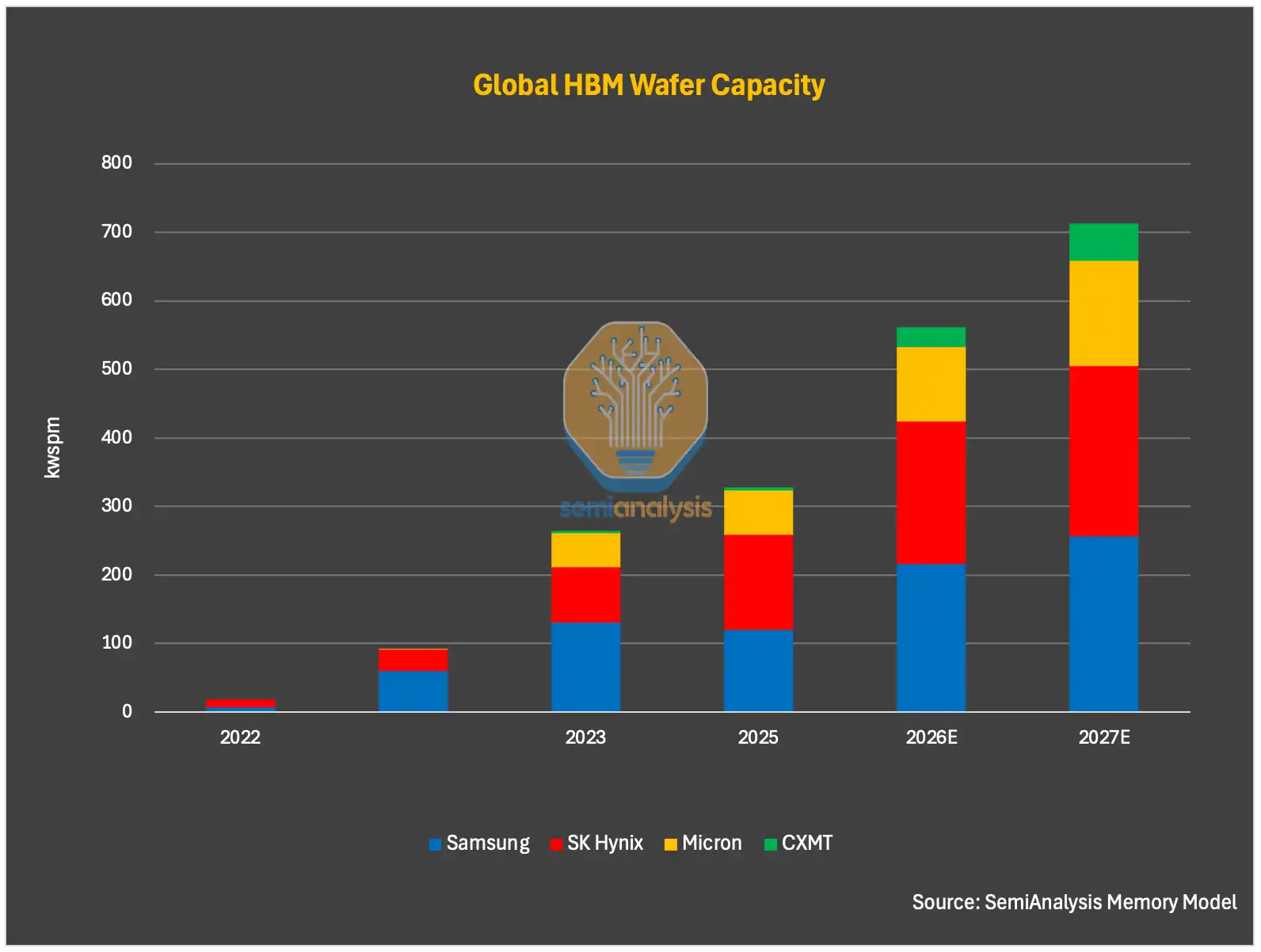

В отношении HBM распределение пластин у CXMT очень ограничено. По состоянию на конец 2025 года, из общей мощности около 2,65 млн пластин в месяц (после пересчета) на HBM выделялось лишь около 5 тыс. пластин. SemiAnalysis ожидает, что к концу 2026 года эта цифра увеличится до примерно 30 тыс. пластин, а к концу 2027 года — до примерно 55 тыс. пластин. Это согласуется с данными проспекта о том, что в 2025 году около 99% выручки пришлось на продукты DDR и LPDDR.

Подпись: Распределение мощностей пластин CXMT на HBM (Источник: SemiAnalysis Memory Model)

Но эта картина распределения может измениться. Стремление Китая к независимости в сфере AI-вычислений может вступить в противоречие с коммерческими приоритетами компании, и ожидается, что это давление будет усиливаться со временем. В своем прогнозе SemiAnalysis учитывает фактор государственного руководства, склоняющего CXMT к увеличению мощностей под HBM, ожидая ускоренного расширения мощностей HBM в 2027 и 2028 годах. Прогнозируется, что мощности HBM у CXMT достигнут 55 тыс. пластин/мес. в 2027 году и 100 тыс. пластин/мес. в 2028 году, а доля в мировом предложении пластин для HBM увеличится с 1% в 2025 году до 12% в 2028 году.

Важно помнить: CXMT, в отличие от других производителей памяти, — не просто экономически и технологически важная компания, это стратегический актив, который государство может использовать для продвижения приоритетных политических целей.

С точки зрения краткосрочной коммерческой логики, приоритизация CXMT массовой DRAM над HBM разумна. Рентабельность массовой DRAM в настоящее время значительно выше, чем у продуктов HBM от CXMT, а выход битов с той же площади пластины более чем в 3 раза превышает показатель HBM. На этапе, когда технология HBM еще не созрела, значительные вложения в мощности HBM будут расходовать дефицитные пластины, которые можно было бы использовать для массовой DRAM с более высокой маржой и большим объемом поставок. Но Китаю необходимо продвигать развертывание HBM, поскольку продажи HBM в Китай строго ограничены американскими экспортными контролями, и поставки корейских производителей в Китай поддерживаются лишь за счет некоторых лазеек.

Технологическое отставание в HBM

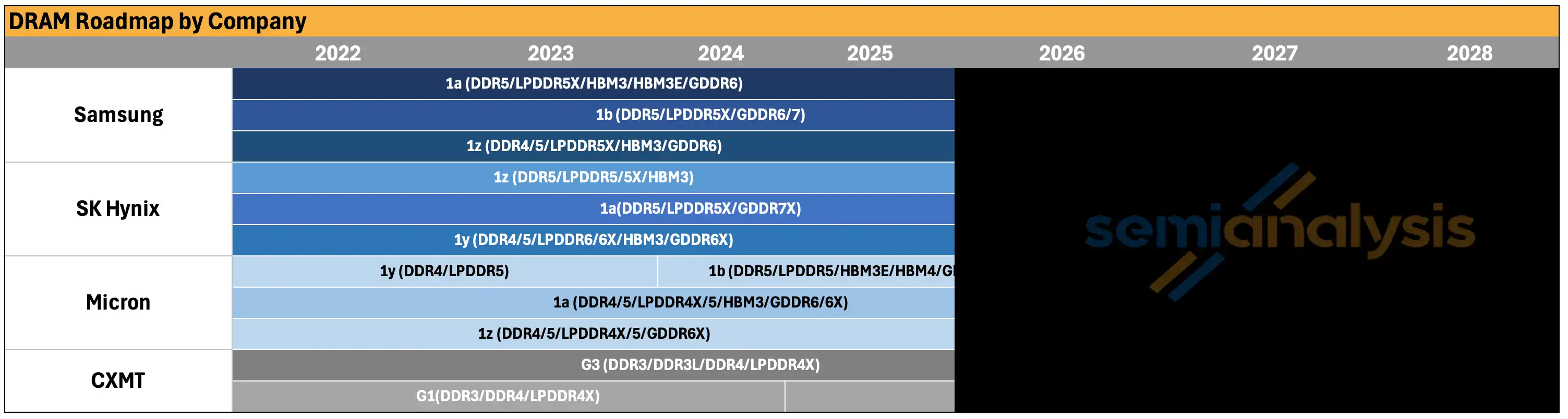

С точки зрения готовности технологий, SemiAnalysis считает, что CXMT все еще борется со стабильностью массового производства HBM3 8-hi, а 12-hi представляет еще большие трудности.

На этапе изготовления кристаллов (front-end) CXMT добилась прогресса в стабильности производства своего **G4 (эквивалент узлу 1z)**, и большая часть выпуска DRAM в 2026 году будет основана на техпроцессе G4. Но ядра DRAM для HBM из-за большей площади кристалла и более строгих требований к производительности должны иметь значительно более низкий выход годных при послойном контроле пластины (wafer-sort yield), чем массовая DRAM. SemiAnalysis считает, что выход на этапе front-end остается серьезной проблемой для CXMT, и разрыв с конкурентами все еще велик. Хотя выход по G4 улучшился, но из-за низкой рентабельности в 2024 и 2025 годах можно предположить, что он, вероятно, все еще ниже зрелого уровня в 85-90%, который является отраслевым стандартом для узла 1z. Это говорит о том, что ограничения оборудования и производственный опыт по-прежнему являются постоянными препятствиями, которые необходимо преодолеть CXMT.

Подпись: Дорожная карта техпроцессов DRAM и выход годных у CXMT (Источник: SemiAnalysis Memory Model)

Следующий техпроцесс G5 (эквивалент узлу 1a), теоретически, как и 1a у Micron, можно продвигать без EUV-литографии, но столкнется с растущими производственными и конструкторскими трудностями. Эти проблемы усугубляются при применении данного узла для кристаллов DRAM, используемых в HBM.

Сборка кристаллов (die stacking) — самое большое препятствие для HBM от CXMT. Сборка HBM обычно создает серьезные технологические проблемы: тепловые напряжения, растрескивание кристаллов, деформация, дефекты соединения, а также потери выхода при многослойной сборке. Эти проблемы усугубляются при переходе от HBM3 8-hi к HBM3 12-hi и далее к HBM3E, поскольку у CXMT все еще недостаточно опыта в производстве HBM с 12-hi и более слоями.

Проблемы сборки не уникальны для CXMT. Ведущие производители также сталкиваются с проблемами растрескивания кристаллов, управления теплом и потерь выхода при производстве 12-hi HBM4. 16-hi и даже 20-hi еще сложнее — одна из причин, по которой Rubin Ultra, как ожидается, будет использовать 12-hi HBM4E вместо 16-hi, — это предложение: 16-hi требует больше пластин DRAM, сложнее в производстве, имеет большие потери пластин и меньше эффективного предложения битов.

SemiAnalysis считает, что CXMT все более вероятно пропустит HBM3, сфокусировавшись непосредственно на HBM3E 8-hi и 12-hi. Причин две: во-первых, клиентам в временном окне 2027 года потребуются более конкурентоспособные продукты HBM; во-вторых, основные ускорители к тому времени будут оснащаться HBM3E, HBM4 и HBM4E.

Подпись: Сравнение глобальной дорожной карты HBM (Источник: SemiAnalysis Memory Model)

В области корпусной сборки (back-end), хотя и остается спорным, использует ли CXMT MR-MUF или TC-NCF, задачи сборки относительно более управляемы, поскольку компания и ее партнеры по тестированию и сборке менее ограничены экспортными контролями. CXMT тесно сотрудничает с ведущими OSAT, такими как Tongfu Microelectronics, и возможности back-end, вероятно, постепенно улучшаются, но разрыв с ведущими производителями памяти все еще сохраняется.

Исходя из существующих производственных трудностей, SemiAnalysis моделирует выход на этапе front-end и back-end для HBM3 8-hi от CXMT примерно на уровне 35% и 70% соответственно, что дает совокупный выход всего около 25%. Для HBM3 12-hi или HBM3E 12-hi, из-за более высокой сложности сборки и соединения, совокупный выход должен быть еще ниже. При таком уровне выхода при одинаковой мощности пластин выпуск HBM у CXMT значительно ниже, чем у ведущих производителей. Что еще важнее, рентабельность выпущенного HBM крайне низка, особенно по сравнению с массовой DRAM в текущих ценовых условиях.

Дилемма CXMT с HBM также отражается на проникновении ее продукции. SemiAnalysis считает, что, возможно, только Huawei, Cambricon и несколько новых китайских стартапов по AI-чипам будут использовать HBM от CXMT, хотя доля использования может быть высокой. Китайские производители AI-ускорителей, по возможности, все еще предпочитают использовать иностранные HBM3 или даже HBM3E — через любые доступные каналы или запасы, созданные до экспортных ограничений декабря 2024 года. По мере быстрого роста капитальных затрат и строительства вычислительных мощностей внутрикитайских облачных провайдеров, спрос на отечественный HBM также быстро растет.

Стоит отметить одно исключение: Huawei и CXMT разработают пользовательский HBM, не основанный на стандартах JEDEC и PHY, что поможет компенсировать недостаток пропускной способности.

Ограничения поставок HBM для Китая могут быть более серьезными, чем можно предположить из медленного развития отечественного HBM. Предложение трех основных поставщиков HBM само по себе ограничено, и, согласно американским экспортным ограничениям декабря 2024 года, им запрещено продавать в Китай HBM2E и более продвинутые продукты HBM. В условиях ограниченного предложения у этих производителей меньше желания рисковать, нарушая правила ради продаж в Китай.

Но реэкспорт и контрабанда HBM осложняют ситуацию. SemiAnalysis известно, что некоторые китайские компании все еще получают HBM3 через различные каналы. Реэкспорт через зарубежные офисы или партнеров из третьих стран остается одним из путей; некоторые OSAT или посредники в третьих странах также способствуют этим потокам. Некоторые субъекты экспортируют продукцию в виде не полностью собранных систем или модулей (что не считается готовыми GPU или ASIC и поэтому все еще разрешено для экспорта в Китай), после чего HBM извлекается и переупаковывается в отечественные GPU или ASIC.

Что раскрывает структура IPO

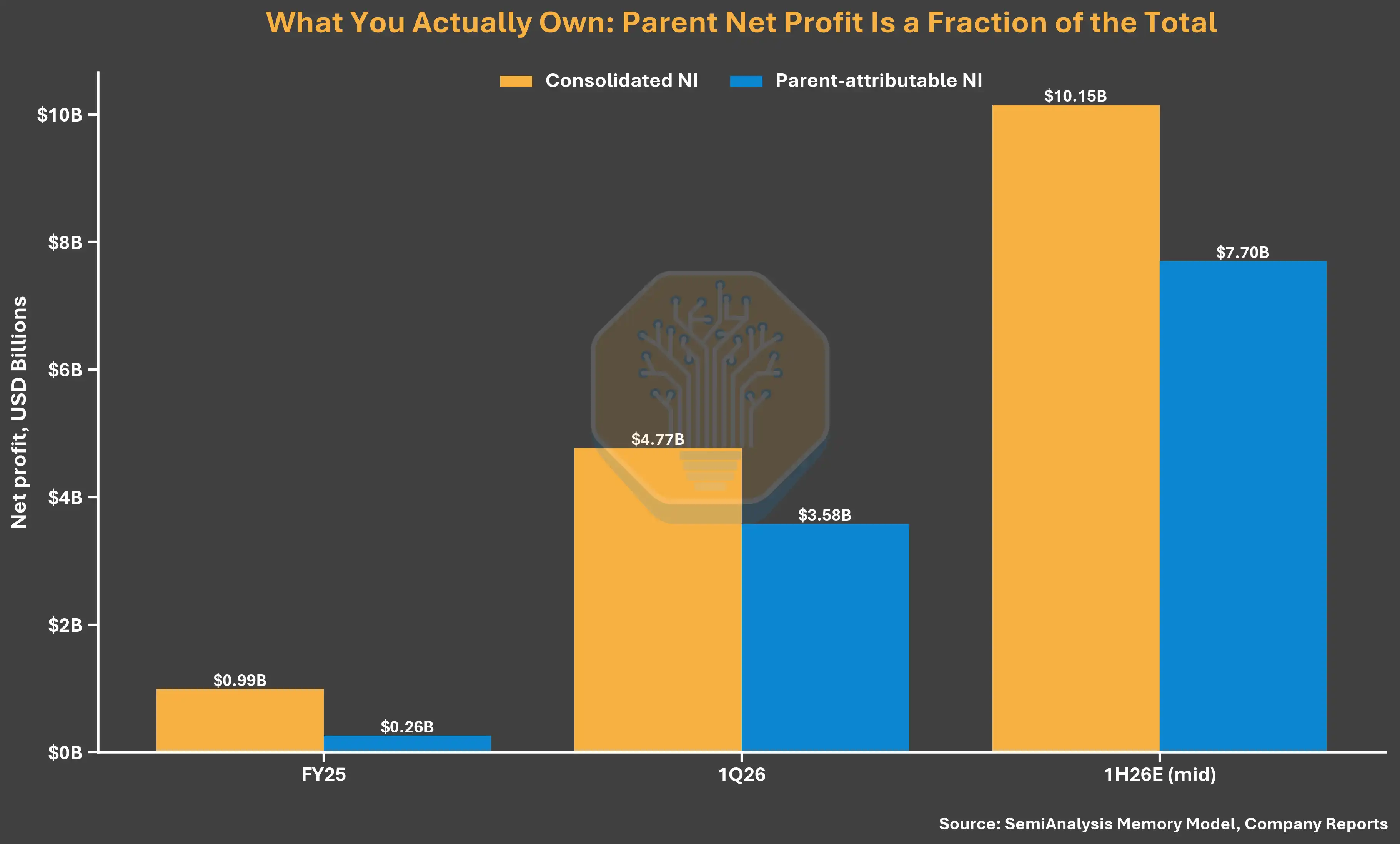

IPO CXMT может стать одним из крупнейших в Китае в полупроводниковой сфере, и ее структура собственности заслуживает большего внимания, чем цифры в финансовой отчетности. CXMT сообщает о консолидированной чистой прибыли в 7,14 млрд юаней за 2025 год, но чистая прибыль, относящаяся к акционерам материнской компании, составила лишь 1,87 млрд юаней, а 74% пришлось на долю меньшинства.

Причина в структуре собственности. CXMT владеет лишь 30,68% экономических прав в Changxin Xinqiao и 31,72% в Changxin Jidian Beijing, но через долгосрочные соглашения о совместных действиях контролирует 73,01% и 75,32% голосующих прав соответственно. Это позволяет компании консолидировать фабрики, которыми она фактически в основном не владеет, поэтому консолидированные данные завышают прибыль, фактически доступную публичным акционерам, примерно в четыре раза.

Подпись: Консолидированная прибыль vs прибыль, относящаяся к материнской компании, у CXMT (Источник: SemiAnalysis Memory Model, отчеты компании)

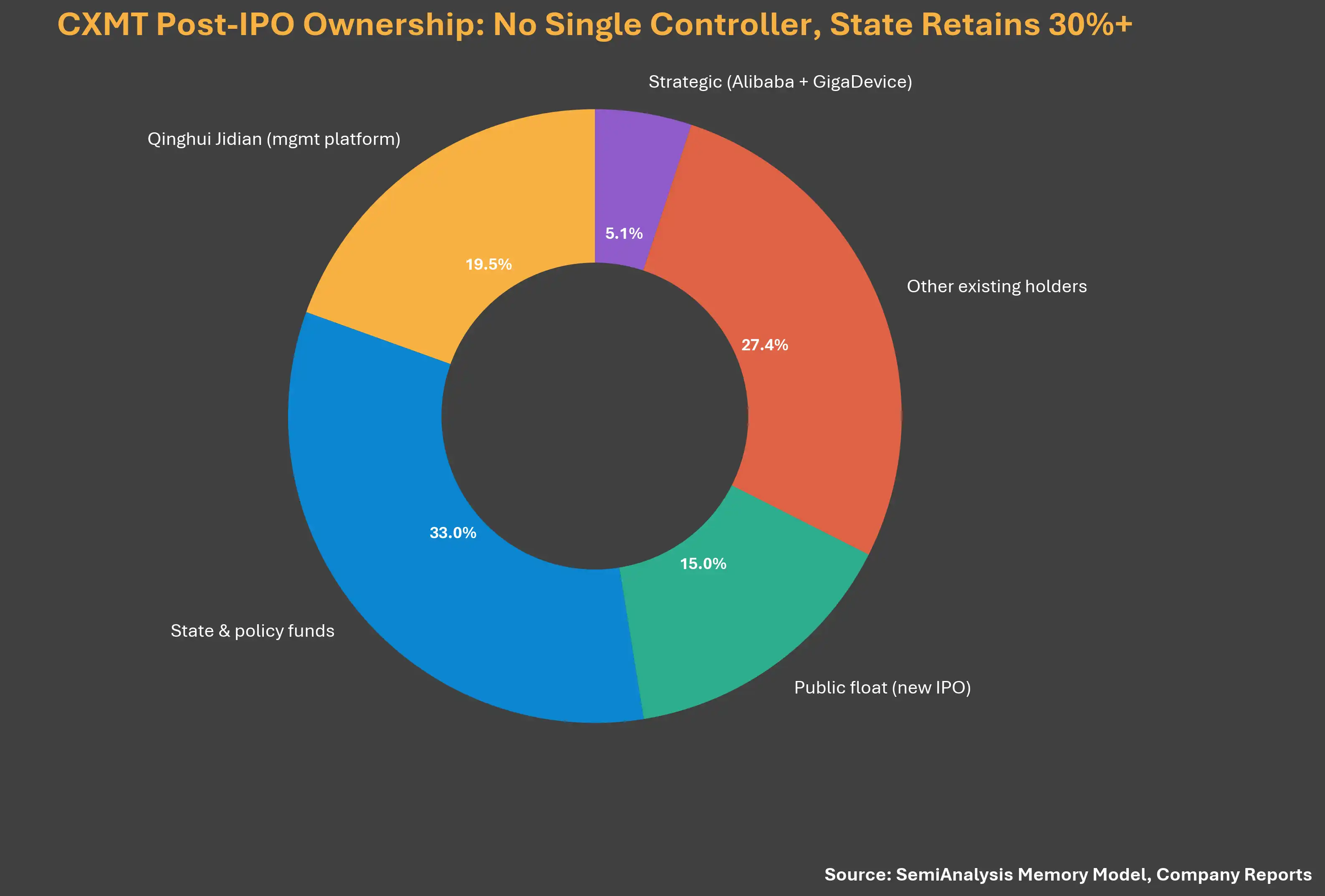

Та же самая структура голосования делает заявление компании об отсутствии контролирующего акционера и фактического контролера (в проспекте это указано как формальный риск корпоративного управления) неубедительным. CXMT осуществляет контроль большинства голосов над фабриками через соглашения о совместных действиях, а государственный фонд National Integrated Circuit Industry Investment Fund Phase II и государственные структуры Хэфэя и Аньхоя после размещения будут совокупно владеть долей, значительно превышающей 30%. Такое устройство, по-видимому, направлено на управление экспортными ограничениями и восприятием иностранных инвесторов в момент, когда отношения CXMT с китайским правительством подвергаются наибольшему вниманию.

Подпись: Схема структуры собственности CXMT (Источник: SemiAnalysis Memory Model, отчеты компании)

Оценка: недооцененная нижняя планка

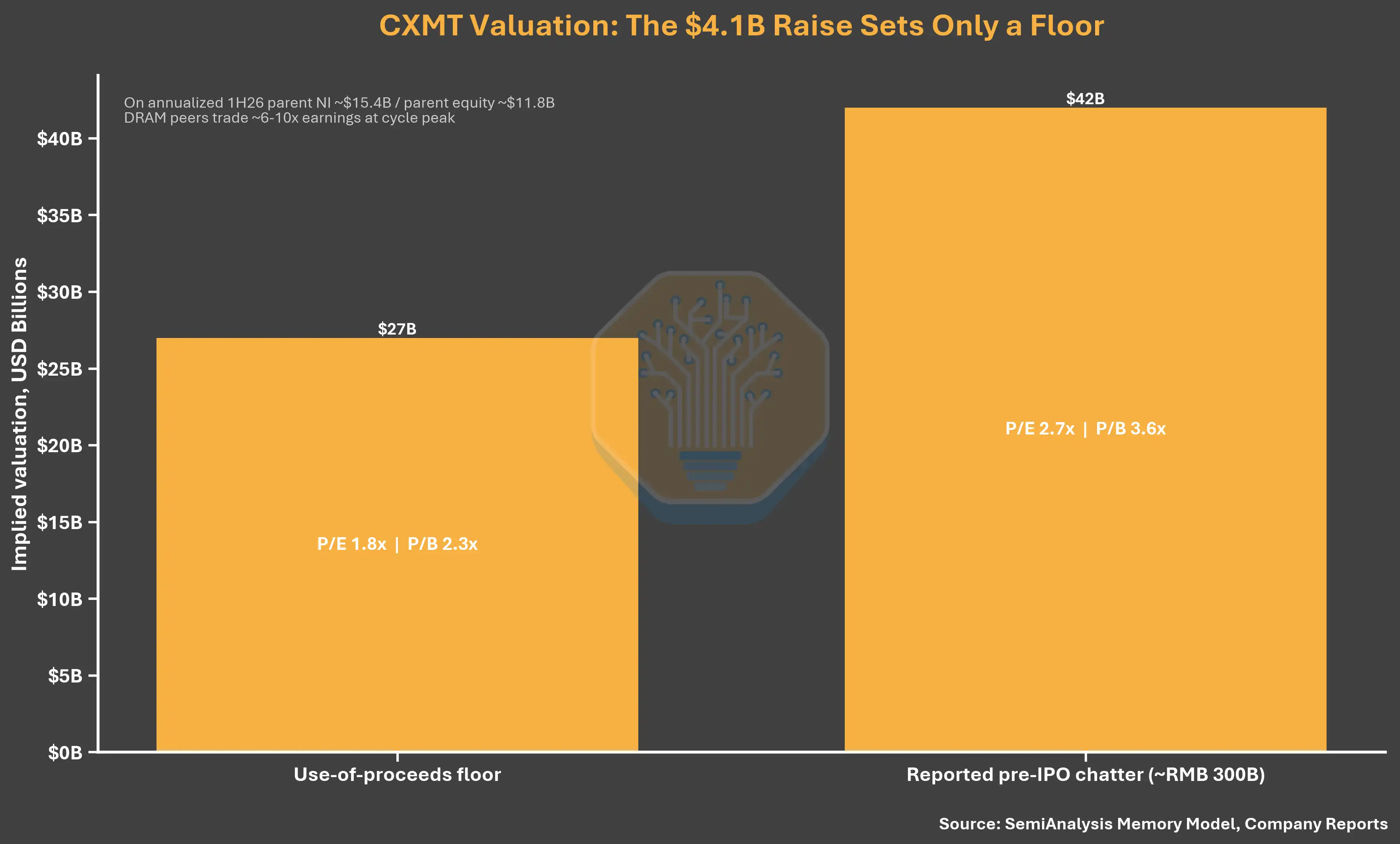

CXMT планирует привлечь 29,5 млрд юаней (около $4,1 млрд), разместив 10-15% от общего количества акций после IPO. Полное финансирование через IPO означает: при размытии 10% цена акции составит около 4,41 юаня, при 15% — около 2,78 юаня (цена финансирования в июне 2025 года составляла 2,63 юаня). Нижний предел цены практически не имеет премии к предыдущему раунду, несмотря на выручку в $7,3 млрд и чистую прибыль в $4,8 млрд, достигнутые в первом квартале 2026 года. 2,78 юаня соответствуют оценке примерно в 197 млрд юаней (около $27 млрд), что составляет всего 1,8 от годовой прибыли, относящейся к материнской компании, по итогам первого полугодия 2026 года. SemiAnalysis считает, что эта нижняя планка оценки слишком низка, и фактическая цена размещения должна быть значительно выше.

Подпись: Анализ оценки IPO CXMT (Источник: SemiAnalysis Memory Model, отчеты компании)

Направления использования привлеченных средств: фокус на массовую DRAM, HBM не упоминается

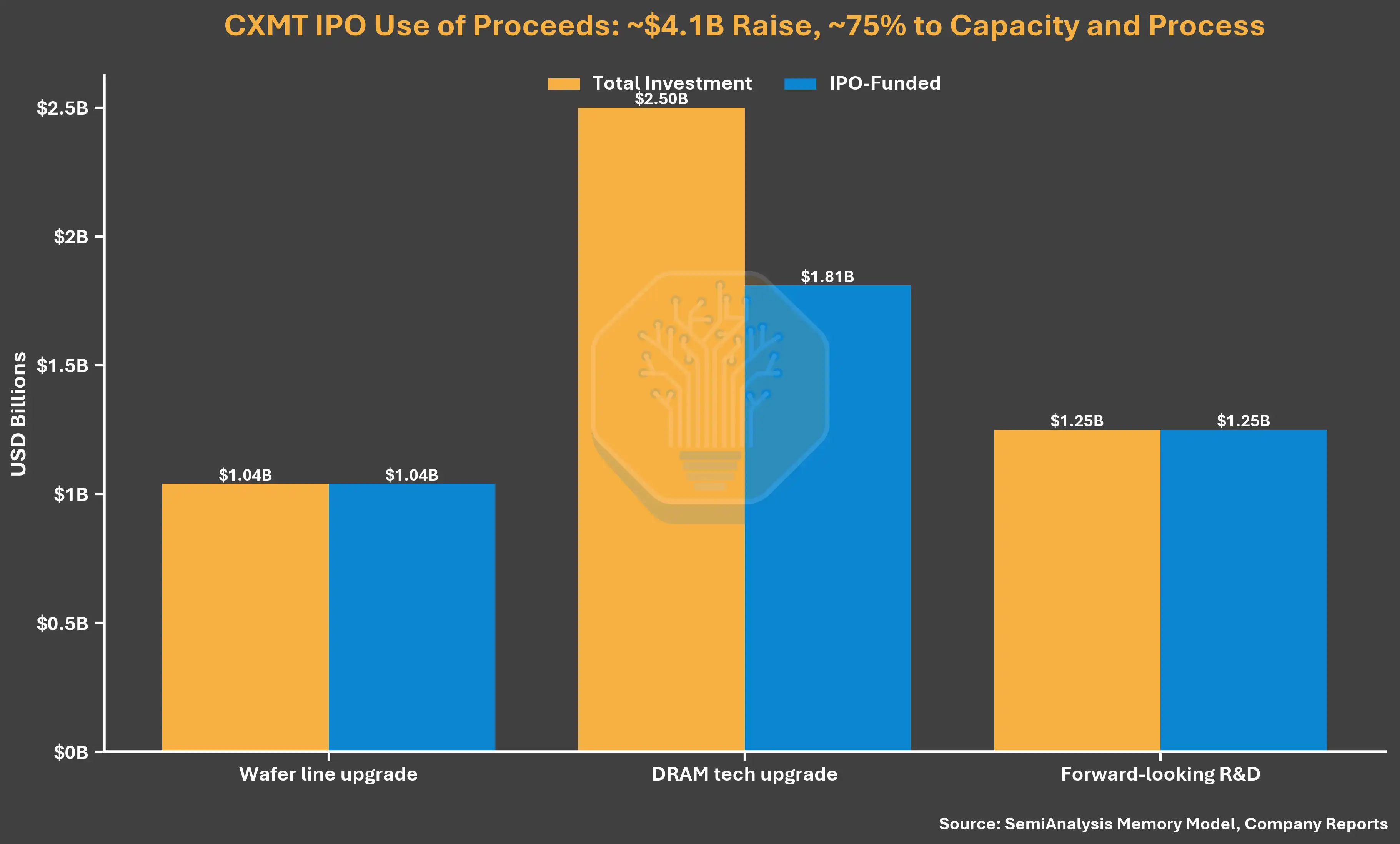

Направления использования 29,5 млрд юаней подтверждают текущие приоритеты CXMT. Из них 20,5 млрд юаней (69,5%) пойдут на модернизацию производственных линий пластин и технологий DRAM, 9 млрд юаней (30,5%) — на перспективные исследования DRAM. В проспекте не раскрываются специальные проекты по HBM, и даже не упоминается HBM. Описание проектов фокусируется на обновлении технологических платформ, итерациях продуктов и переходе существующих линий на средне- и высококлассную DRAM. Основная роль IPO — укрепление производственной и технологической базы DRAM для CXMT, публичных финансовых обязательств по ближайшему расширению HBM нет.

Подпись: Распределение средств IPO CXMT (Источник: SemiAnalysis Memory Model, отчеты компании)

Предостережение о времени цикла

Масштаб изменений прибыли требует напоминания о времени цикла. В проспекте от декабря 2025 года CXMT ожидала чистого убытка, относящегося к материнской компании, в диапазоне от 0,6 до 1,6 млрд юаней по итогам 2025 года. Пять месяцев спустя в обновленном проспекте была отражена прибыль в 1,87 млрд юаней, а консолидированная прибыль более чем вдвое превысила верхнюю оценку. Это также показывает, как быстро пиковые цены на DRAM могут изменить знаменатель оценки — в обе стороны.

Двойная роль Alibaba

Последняя деталь: роль Alibaba в списке акционеров CXMT меняет взгляд на сторону спроса для компании. Alibaba Cloud выступает и как ключевой клиент-гиперскейлер, и как акционер с долей почти 4%, и как гарант, находясь наравне с GigaDevice Чжу Имина (доля около 1,8%). Величина внутреннего спроса в определенной степени гарантирована — это преимущество, которым корейские гиганты не обладали на своем внутреннем рынке. Процент может быть небольшим, но значение гораздо больше.

Примечание: Вторая половина данной статьи, содержащая углубленный анализ экосистемы оборудования CXMT, влияния экспортных ограничений и амбиций Китая в области памяти и вычислений, является платным контентом SemiAnalysis и не включена в данный перевод.