Автор: Jae, PANews

17 июля, несмотря на то что южнокорейский фондовый рынок был закрыт на один день в честь Дня конституции, дым сражений не рассеялся — бумаги, связанные с Samsung Electronics и SK Hynix, по-прежнему подвергались распродажам на других рынках. По итогам торгов в Гонконге ETF с двойным кредитным плечом на Samsung и Hynix, выпущенные CSOP, упали примерно на 20%. Бесспорно, южнокорейский рынок капитала переживает этим летом эпическое цунами «снижения кредитного плеча».

За последние полмесяца миф о безумном ажиотаже «всеобщей игры на бирже» был беспощадно раздавлен холодными данными о маржин-коллах. Два месяца назад ETF с двойным кредитным плечом на акции SK Hynix и Samsung Electronics ещё упаковывались как «богатый короткий путь» к «разделению национального благополучия»: регулятор лично ослабил ограничения, розничные инвесторы толпами ринулись на рынок, пытаясь урвать свою долю в полупроводниковом бычьем тренде. Однако, когда отраслевые ожидания развернулись и началась коррекция рынка, этот инструмент с плечом мгновенно превратился в «мясорубку».

Столкнувшись с двойным ударом — потерей контроля над рынком и «отключением» банковского кредитования — президент Ли Джэ Мён срочно вмешался. Регуляторы за одну ночь нанесли «семь тяжёлых ударов», но к тому моменту сотни тысяч южнокорейских розничных инвесторов уже погрузились в самые тёмные времена, столкнувшись с обнулением основного капитала.

14,5 миллиардов долларов испарились, 460 тысяч счетов обнулились, более 60% из них — молодые инвесторы

В середине июля для розничных инвесторов, сделавших ставку на южнокорейский полупроводниковый сектор, каждый торговый день устанавливал новый рекорд боли.

Всего за 9 торговых дней совокупные плавающие убытки по популярным среди розничных инвесторов ETF с кредитным плечом на отдельные акции превысили 8,8 трлн вон (около 59,5 млрд долларов). При этом доля личных инвесторов в портфелях с кредитным плечом составляла до 60%. Это означает, что «взрывчатка» падения почти полностью сдетонировала на счетах обычных розничных инвесторов, обладающих наименьшей способностью противостоять рискам.

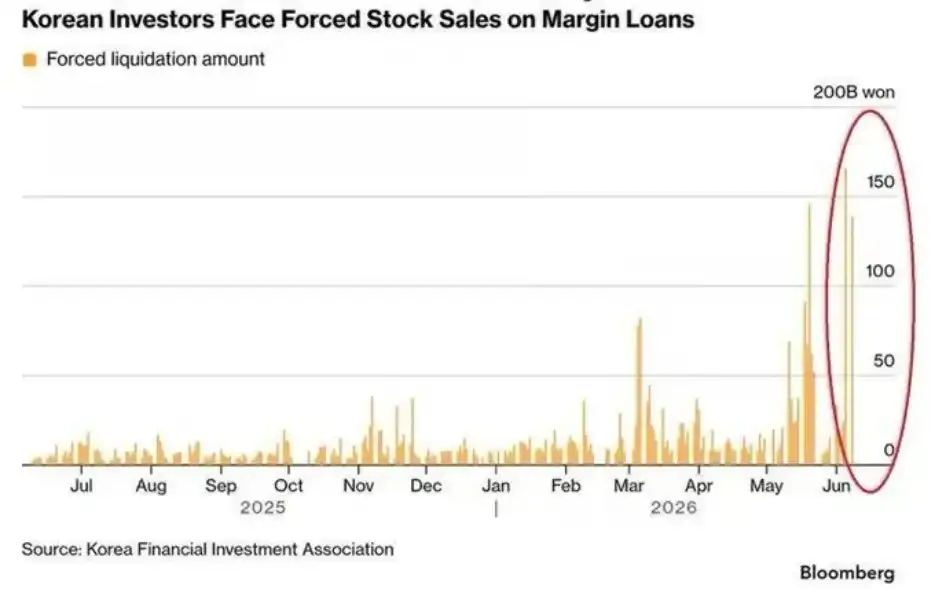

По данным Bloomberg, за последний месяц южнокорейские розничные инвесторы понесли экономические потери в размере 14,5 млрд долларов (около 2 трлн вон) из-за операций с высоким кредитным плечом. Однако ещё более сильная волна маржин-коллов ждала впереди: на всём рынке более 1,2 млн счетов розничных инвесторов с плечом достигли «черты жизни и смерти», вызвав уведомление о внесении дополнительного маржинального обеспечения. Поскольку инвесторы не смогли вовремя пополнить «боеприпасы», 460 тысяч счетов были принудительно закрыты брокерами одним нажатием кнопки. Среди них инвесторы в возрасте 20-30 лет составили 62% от общего числа ликвидированных счетов. Не только основной капитал напрямую обнулился, но и возникла абсурдная трагедия «задолженности брокеру». Молодые инвесторы получили тяжёлый урок от рынка.

Пик этой волны маржин-коллов пришёлся на середину июля. С 1 по 13 июля совокупная сумма принудительных закрытий позиций достигла 4 519 млрд вон (около 3,05 млрд долларов). При этом сумма дневных принудительных закрытий по акциям 9 июля составила 1 422 млрд вон (около 952 млн долларов), а доля ликвидированных позиций взлетела до 10,2%. 13 июля общий объём дневных принудительных закрытий по всему рынку взлетел до 3 442 млрд вон (около 2,32 млрд долларов), установив рекорд года.

Паника на табло также усиливалась. Акции SK Hynix, на которые розничные инвесторы поставили почти всем капиталом, 13 июля упали более чем на 15%, показав крупнейшее однодневное падение за 18 лет, а привязанный к ним ETF с двойным кредитным плечом обвалился на 30%. Сводный индекс корейских акций KOSPI в течение дня рухнул почти на 9%, в седьмой раз за год сработал механизм приостановки торгов (circuit breaker) и откатился от исторического максимума июня на целых 25%.

Панические настроения на рынке, подобно снежному кому, катились и росли, усиливаемые механизмом кредитного плеча. Массовые маржин-коллы розничных инвесторов были вызваны не только односторонним падением цен на акции. Встроенный в ETF с кредитным плечом на отдельные акции механизм ежедневного ребалансирования стал настоящим «двигателем катастрофы», превратившим коррекцию в давку.

По теме: Как продукты с кредитным плечом вызвали резкие изменения на фондовом рынке, превратив южнокорейский рынок в «казино»?

Что ещё хуже, многие розничные инвесторы, не осознававшие риски, предпочли «держаться до последнего» во время падения, и даже продолжали наращивать позиции, пытаясь усреднить цену входа. Такие типичные «азартные» операции лишь увеличивали их риски, в конечном итоге ускоряя путь к маржин-коллу.

Банки отключают кредитование, Центробанк добивает повышением ставок

Кредитное плечо на площадке было лезвием мясорубки, а истощение кредитования за её пределами стало насосом, выкачивающим последнюю каплю крови у розничных инвесторов.

Традиция «брать в долг для игры на бирже» в южнокорейских семьях существует давно. В бычьем тренде первой половины года спрос розничных инвесторов на использование залога недвижимости и потребительских кредитов для обналичивания и наращивания плеча при входе на рынок был чрезвычайно высоким. Однако, чтобы обуздать злокачественный рост долга домохозяйств, южнокорейский регулятор установил для коммерческих банков жёсткий потолок годового роста кредитования домохозяйств в 1,5%.

Эта красная линия к середине года превратилась в затягивающуюся петлю. По состоянию на конец июня объём кредитов домохозяйствам пяти крупнейших коммерческих банков Южной Кореи вырос на 3,7 трлн вон (около 25,02 млрд долларов) по сравнению с началом года, что уже исчерпало 85,3% годового лимита кредитования. Осталось всего около 6 395 млрд вон (4,31 млрд долларов). Более того, два банка уже превысили лимит досрочно, поэтому во второй половине года они не только не смогут выдавать новые кредиты, но и должны будут возвращать выданные, чтобы объёмы вернулись к допустимому уровню.

Это также означает, что когда в июле обвал на фондовом рынке вызвал массовые уведомления о внесении маржинального обеспечения для 1,2 млн счетов, розничные инвесторы внезапно обнаружили: взять деньги в долг стало негде. Без притока новых средств для пополнения маржи их ждал только один путь — принудительное закрытие позиций брокером.

Усугубило ситуацию неожиданное повышение ставок Банком Кореи. 16 июля, когда ликвидность на рынке была уже крайне хрупкой, Банк Кореи обрушил тяжёлую бомбу: объявил о повышении базовой процентной ставки на 25 базисных пунктов до 2,75%, впервые за три с половиной года перейдя к политике ужесточения. Хотя первоначальной целью политики было сокращение разницы процентных ставок между Южной Кореей и США, смягчение оттока иностранного капитала и стабилизация курса воны, повышение ставок на фоне волны маржин-коллов было равносильно посыпанию солью на рану от снижения кредитного плеча.

В тот день KOSPI в ответ рухнул на 6,37%, SK Hynix обвалился на 11,53%, запустив порочный круг отрицательной обратной связи от снижения плеча.

Семь экстренных мер для торможения: не разминирование, а перекрытие поставок

Трагедия массового обнуления основного капитала быстро переросла в политическое событие. Депутат от партии «Сила народа» Ан Чхоль Су ранее в социальных сетях яростно критиковал, заявив, что KOSPI уже «превратился в казино».

Столкнувшись с кличем «казино национального благополучия» и трагической картиной исчезновения богатства десятков тысяч семей, президент Ли Джэ Мён лично указал на ETF с кредитным плечом на отдельные акции Samsung и SK Hynix, строго приказав финансовым ведомствам немедленно выработать контрмеры.

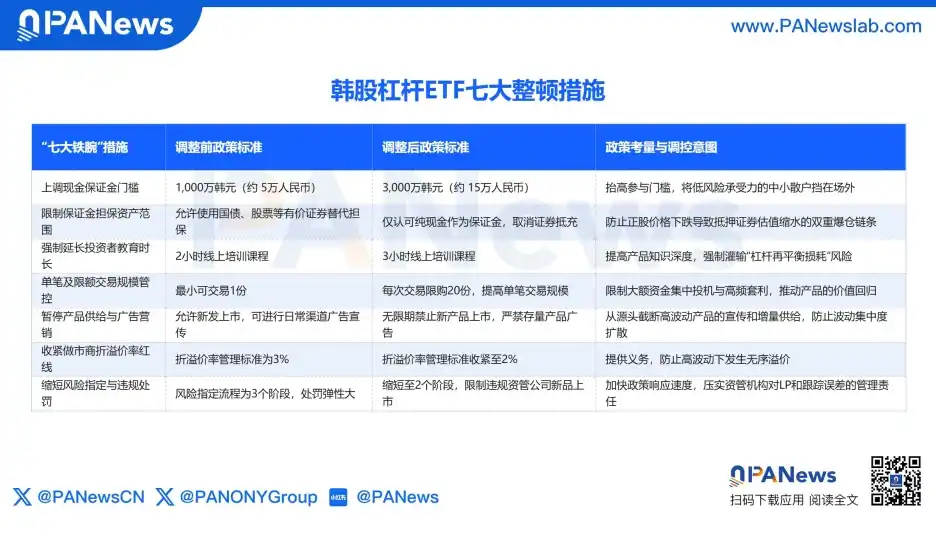

16 июля механизм согласования F4, состоящий из Комиссии по финансовым услугам, Управления финансового надзора, Министерства финансов и Центрального банка, срочно принял пакет новых жёстких правил в стиле «шоковой терапии», направленных на снижение температуры этого кредитного перегрева.

Примечательно, что регулятор не выбрал путь прямого принудительного вывода существующих ETF с рынка, поскольку паническое «отключение сети» может вызвать ещё более серьёзную давку ликвидности. Реальная логика регулятора заключалась в следующем: не активно лопать существующий пузырь, а путём повышения порога входа и отсечения притока новых средств дать рынку войти в долгий период пассивной очистки.

С предстоящим вступлением в силу новых правил, система рынка ETF с кредитным плечом на отдельные акции в Южной Корее была насильственно перестроена, и безумный спекулятивный ажиотаж, как ожидается, временно спадёт. Однако риски по-настоящему не устранены: в настоящее время на южнокорейском фондовом рынке всё ещё остаются непогашенными остатки маржинального финансирования на сумму более 35 трлн вон (около 235,5 млрд долларов). На фоне кредитного ужесточения и цикла повышения ставок, существующие счета с кредитным плечом фактически уже лишились амортизирующей подушки.

Финансовый холодный ветер Сеула отрезвил розничных инвесторов, утонувших в фондовом ажиотаже. Кредитные инновации, оторванные от реальных доходов инвесторов и строгих регуляторных ограничений, по своей сути являются нагромождением пузырей благосостояния. Когда падает большая красная свеча, всё вымышленное процветание будет ликвидировано рынком, а конечную цену, как правило, платят самые уязвимые розничные инвесторы.