Автор: neira, архитектор токенизированных финансовых продуктов в Tempo

Компиляция: Цзяхуань, ChainCatcher

Большинство считает, что стейблкоины копируют функции евродоллара и способствуют дальнейшему расширению оффшорной долларовой системы.

Но это не так. Стейблкоины в основном заменяют лишь часть функций существующей системы, в частности, необходимые для повседневных операций и расчетов остатки в долларах; в некоторых ключевых для ФРС аспектах они даже могут снижать кредитный мультипликатор.

По-настоящему стоит задаться вопросом: что происходит, когда финансовые посредники на основе стейблкоинов создают поверх них новый слой долларовых требований?

В этой статье объясняется, как работает этот новый канал залогового финансирования, какие условия необходимы для его масштабирования и почему его поведение в условиях стресса имеет принципиально иную структуру по сравнению с традиционной системой евродоллара.

Аннотация

Стейблкоины представляют собой токенизированные частные долларовые требования. Даже если эмитент, резервные активы и основные расчетные банки находятся в пределах юрисдикции США или зависят от банковской и расчетной инфраструктуры, связанной с США, такие требования в ходе обращения и использования в качестве залога могут де-факто стать «оффшорными».

Право принудительного контроля над залогом открывает канал гарантированного кредита, но не создает при этом денежное требование. Подлинное денежное событие происходит только тогда, когда другой баланс предоставляет финансирование, пролонгирует или принимает по цене, близкой к номиналу, обязательство, выпущенное под контролируемый токен.

Дисконт оценивает расстояние между «эффективным контролем над токеном» и «надежной конвертацией в банковские доллары». Источник эластичности иной: он исходит от баланса, выпустившего обязательство под токен, а также от готовности третьих сторон в условиях стресса по-прежнему рассматривать это обязательство как актив, близкий к номиналу.

Решающими переменными являются: кто обладает эффективным контролем над токеном, каковы правовые и операционные пути его конвертации в банковские доллары, какова реальная стоимость и сроки этой конвертации, а также могут ли возникшие в случае блокировки этих путей требования по-прежнему получить финансирование по цене, близкой к номиналу.

Доллар под залог — это не сам стейблкоин. Это обязательство второго уровня, которое другой баланс готов выпустить, профинансировать и поддерживать на уровне, близком к номиналу, под контролируемый остаток токенов.

1. Система евродоллара — это иерархическая структура требований

В строгом смысле евродоллар — это обязательство банка, выраженное в долларах США, находящееся за пределами непосредственной юрисдикции ФРС: это частное обещание выплатить доллары, выпущенное банковским учреждением, чье место регистрации, регулирование и доступ к ликвидности отличаются от таковых у банков на территории США.

В более широком смысле оффшорная долларовая система также включает долларовые требования, основанные на залоге и деривативах, выпускаемые дилерами и рыночными посредниками. Единицей учета всегда остается доллар США, но балансы, выпускающие требования, находятся за пределами непосредственной юрисдикции центрального банка.

Этот рынок представляет собой систему частных долларовых балансов. Оффшорное учреждение может создать долларовое требование, просто одновременно записав на свой баланс соответствующие обязательство и актив. Конечный расчет все же может проходить через американскую платежную систему, но «создание» и «расчет» институционально разделены в пространстве.

Это разделение позволяет неамериканским учреждениям финансировать позиции, хеджировать риски и проводить расчеты в долларах, не завися постоянно от местной центральной банковской валюты. Однако оно также создает зависимость: от способности пролонгировать, межбанковского кредита, посредничества дилеров и конвертации в требования более высокого уровня при усилении расчетных рисков.

Требования ранжируются по следующим критериям: сила обязательства по номиналу, качество обеспечивающих активов, срок, рыночная ликвидность и непосредственность доступа к более высоким формам денег. В обычных условиях маркет-мейкинг и пролонгация сжимают эту иерархическую структуру. В условиях стресса это сжатие обращается вспять: лимиты контрагентов ужесточаются, сроки сокращаются, дисконты расширяются, и иерархическая структура вновь проявляется через различные операционные ограничения.

Эластичность исходит от балансов, которые готовы расширять долларовые обязательства еще до того, как окончательный расчет наложит жесткие ограничения.

В некредитованном канале оффшорные банки выпускают депозиты, депозитные сертификаты или межбанковские обязательства, а затем инвестируют привлеченные средства в долларовые активы. В обеспеченном канале дилер выпускает долларовое требование под залог, при этом объем финансирования определяется дисконтом.

В канале деривативов валютные свопы и форвардные контракты создают долларовое финансирование не через мгновенно доступный депозит, а через обязательства во времени. Форвардная нога позволяет банкам и небанковским учреждениям трансформировать балансовую емкость на денежном уровне в способность привлекать долларовое финансирование. Передаваемый остаток стейблкоина — это лишь срочное требование, не подкрепленное каким-либо форвардным рынком финансирования, поэтому он полностью неспособен воспроизвести указанную функцию.

В контексте евродоллара «оффшорный» в основном относится к юридическому и балансовому месту выпуска обязательства. Путь, по которому стейблкоин приобретает «оффшорные» свойства, иной — он достигается через экономический способ использования: даже если эмитент и его резервы остаются на территории США или зависят от связанной с США банковской и расчетной инфраструктуры, его обращение, хранение, стейкинг и левередж могут функционировать за пределами американской юридической границы.

Следовательно, действительно заслуживает сравнения сопоставление двух цепочек: с одной стороны, цепочка залога стейблкоинов, с другой — цепочка оффшорного долларового финансирования. Противопоставление «токена» и «евродолларового депозита» — это некорректное сравнение.

Евродолларовый депозит с момента создания попадает на баланс банка, способного расширять кредит: он обладает эластичностью с первой проводки. Стейблкоин рождается на балансе эмитента, обещающего обеспечение резервами, поэтому в момент своего появления он несет лишь «замену», а эластичность появляется позже и в другом месте.

Стейблкоин становится связанным с эластичностью только тогда, когда другой посредник выпускает под него финансируемое обязательство и больше балансов принимают это обязательство по цене, близкой к номиналу.

2. Стейблкоины прерывают определенные уровни оффшорной долларовой системы

Стейблкоины изменяют состав требований внутри определенных конкретных уровней оффшорной долларовой системы. Сама система остается на месте.

Наиболее очевидная замена происходит в ситуации, когда держателю нужен передаваемый остаток в долларах, а не доступ к полноценному долларовому балансу. Биржи, брокеры, платежные компании и некоторые корпоративные казначейские отделы могут держать стейблкоины как расчетный резерв. В этом применении токен берет на себя часть функций, ранее выполнявшихся оффшорными операционными депозитами.

Здесь изменение баланса прямое. Пользователь заменяет свое требование к оффшорному банку требованием к эмитенту стейблкоина. Банк теряет это обязательство, а эмитент увеличивает свои токенизированные обязательства, обеспеченные его резервным портфелем.

Состав этих резервов определяет, где в конечном итоге проявится вытесненная часть спроса на финансирование. Если резервы остаются в форме банковских депозитов, банковская система возвращает себе часть этих средств. Если резервы переводятся в казначейские векселя или РЕПО, давление переключается на рынок государственных залоговых активов и дилеров-посредников. Эта замена лишь перенаправляет «зависимость от банков», а не устраняет ее.

Эта замена наиболее сильна на уровне операционных остатков: биржевые резервы, расчетные балансы брокеров, платежные флоаты и оборотные средства предприятий. На уровне оптового банковского финансирования она ослабевает, поскольку здесь срочные депозиты, депозитные сертификаты и межбанковские кредиты формируют временную структуру.

На валютных свопах она практически отсутствует: форвардные обязательства и балансовая емкость в разных валютах совместно создают долларовое финансирование, причем срочный токен не играет в этом никакой роли. На уровне дилеров стейблкоин может стать приемлемым активом, но он все равно подчиняется тем действительно важным ограничениям: капитал, расчетная способность, лимиты на контрагентов, запасы залога. Он не может заменить ни одного из этих ограничений.

Стейблкоин, принимаемый в качестве залога, может обеспечивать дальнейшее долларовое требование. Но пока другой баланс не согласится профинансировать, пролонгировать или принять это требование по цене, близкой к номиналу, оно остается лишь обеспеченным кредитом.

3. Остаток в долларах не создает долларовой балансовой емкости

Оффшорная долларовая система обслуживает два независимых вида спроса.

Первый — это спрос на «долларовый остаток»: требование, которое можно хранить и передавать для платежей. Стейблкоины хорошо подходят для этого спроса в сценариях, где основным ограничением являются транзакционные издержки.

Второй — это спрос на «долларовую балансовую емкость»: способность получать финансирование, маржу, хеджирование или трансформацию сроков. Эта способность заключена в банках, дилерах и фондах. Она потребляет капитал, ликвидность и лимиты на контрагентов и может быть отозвана при ужесточении условий.

Существует и третий вид спроса, стоящий над первыми двумя: спрос на такое требование, которое другие балансы готовы рассматривать как актив, близкий к номиналу, без необходимости каждый раз заново анализировать базовый залог. Пользователям нужен долларовый остаток. Левередж-фондам нужна финансовая емкость. А пулам наличности или источникам финансирования второго уровня нужно требование, которое можно удерживать по цене, близкой к номиналу. Канал залога становится по-настоящему важным, только когда затрагивает этот третий вид спроса.

Три теста разделяют эти уровни.

Передаваемость. Держатель может передать это долларовое требование. Стейблкоины легко проходят этот тест.

Финансовая емкость. Посредник готов предоставить кредит, маржу или кредитную линию под это требование. Стейблкоины проходят этот тест только при условии приемлемости, контроля и ограничений по дисконту.

Денежная приемлемость. Может ли требование, созданное этим посредником, само быть профинансировано или удерживаться по цене, близкой к номиналу. Только на этом этапе стейблкоин приобретает системное значение.

Замена на корпоративном уровне также следует этому градиенту: замена расчетного резерва наиболее сильна, замена связанного с отношениями банковского обслуживания наиболее слаба. Остаток в токенах может заменить ту часть операционных депозитов, которая используется для передачи стоимости. Но он не может заменить ни одну из вещей, стоящих за большинством корпоративных кассовых позиций: овердрафтные лимиты, валютные кредитные линии, банки-корреспонденты, поставщики дневной ликвидности, интерфейсы для санкционного соответствия, кредитные отношения.

Токены отвечают за передачу требований. Балансы отвечают за обеспечение эластичности.

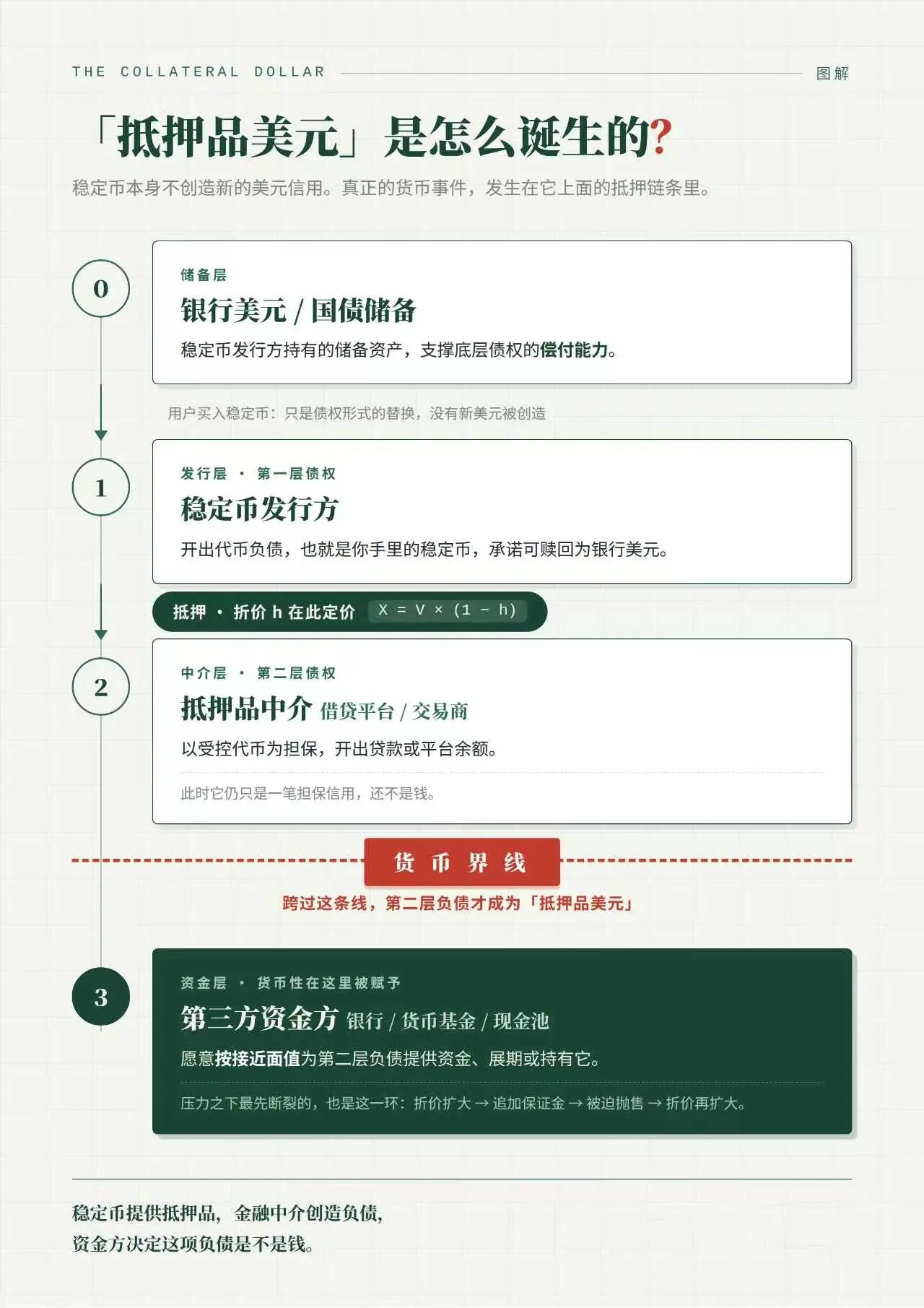

4. От депозитной эластичности к дисконтной эластичности

В традиционном оффшорном канале эластичность возникает из банковского обязательства.

(Оффшорный банк)

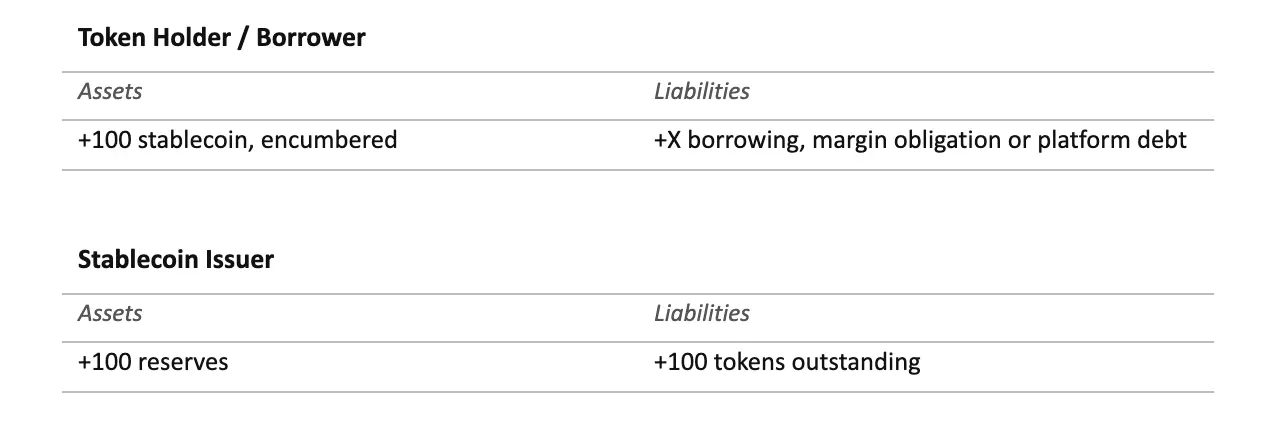

Вкладчик держит квазиденежное требование, а банк получает средства для использования. Эластичность рождается на стороне обязательств расширяемого баланса.

Эмиссия стейблкоинов создает более узкую структуру.

(Эмитент стейблкоина)

Держатель получает передаваемое требование, эмитент держит резервы. Пока эмитент остается «узким», второе частное долларовое требование не создается: меняется лишь форма и местонахождение первого требования.

Обеспеченный канал начинается с момента, когда токен используется для финансирования. Дисконт определяет, сколько финансирования может обеспечить контролируемый токен:

X = V_token × (1 − h)

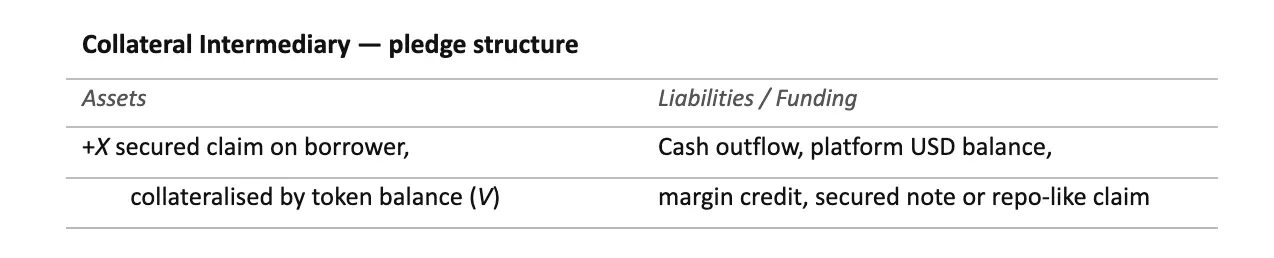

где X — это финансовая емкость второго уровня, V_token — рыночная стоимость контролируемого токена, h — ставка дисконта. Здесь необходимо различать четыре баланса.

Ситуация с залоговым посредником зависит от юридической формы контроля. Залог (pledge) и передача права собственности (title transfer) — это не один и тот же баланс.

(Залоговый посредник: структура залога)

В структуре залога заемщик остается владельцем токена. Посредник не владеет всем остатком токенов, он держит обеспеченное требование на сумму X и имеет право контроля или принудительного исполнения над залогом стоимостью V. Его балансовый риск составляет X, а правовая защита распространяется на V. Лишняя часть залога V − X экономически все еще принадлежит заемщику, если только механизмы закрытия при неисполнении не предусматривают иного распределения.

(Залоговый посредник: структура передачи права собственности)

В структуре с передачей права собственности посредник владеет самим токеном. Если предположить, что токен стоит 100, а кредит составляет 90, то посредник контролирует весь остаток токенов на сумму 100, а заемщик сохраняет экономическую долю в излишке через право «получить обратно эквивалентный залог или оставшуюся стоимость после погашения».

Совокупный юридический контроль посредника составляет V, его чистый экономический риск — X. Разница V − X не является доступным капиталом. Это остаточная защита заемщика, заложенная в обязательстве «вернуть эквивалентный залог или ликвидировать излишек после закрытия».

Если этот кредит финансируется из существующей наличности, то посредник не обязательно расширяет свои обязательства, он просто обменивает наличность на рискованную позицию под обеспечение или с передачей права собственности. Если кредит финансируется путем выпуска платформенных остатков, векселей, квазиРЕПО обязательств или других краткосрочных обязательств, то посредник расширяет свой баланс.

Следовательно, денежный вопрос не ограничивается тем, передано ли право собственности. Он зависит от того, как сам кредит финансируется и принимаются ли возникающие из этого обязательства по цене, близкой к номиналу.

Это различие важно, потому что механизмы стресса для них различны. При залоге право принудительного исполнения кредитора зависит от прав на залог, который все еще связан с заемщиком, включая их совершенствование, приоритет и возможность реализации. При передаче права собственности посредник может иметь более сильный контроль, возможность повторного залога или реализации, но также несет более четкое обязательство вернуть эквивалентный залог или стоимость после завершения рискованной позиции.

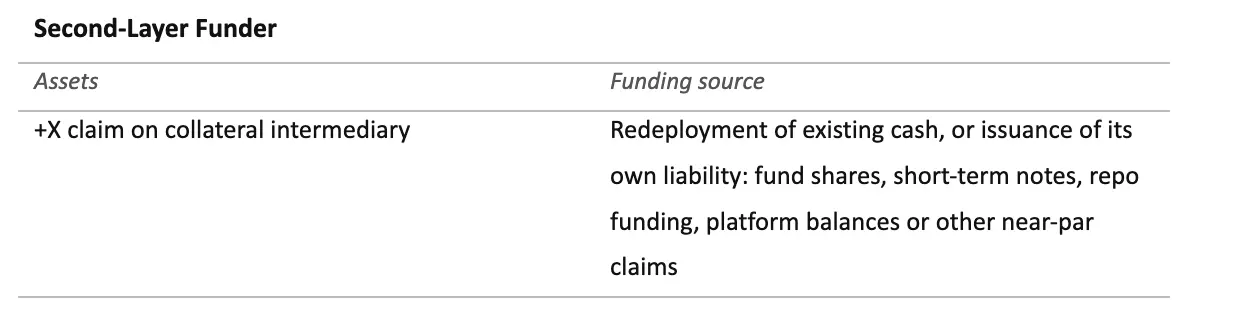

(Финансирующая сторона второго уровня)

Денежная эластичность наиболее сильна во втором случае: финансирующая сторона выпускает свои обязательства, близкие к номиналу, для финансирования этого требования. В первом же случае система просто перераспределяет существующую наличность на требование, обеспеченное токеном, и объем частных долларовых обязательств не обязательно расширяется.

Сама эмиссия ничего не создает, кроме токена. Обеспеченный кредит авансирует стоимость под токен. Только когда требование кредитора становится активом, финансируемым другим балансом по цене, близкой к номиналу, пересекается денежная граница. Шаг от обеспеченного кредитования к денежному творению происходит здесь, и ни в коем случае не раньше.

Дисконт оценивает расстояние между «эффективным контролем над токеном» и «надежной конвертацией в банковские доллары», трансформируя стоимость залога в финансовую емкость. А сама эластичность исходит от обязательства, выпущенного под токен, и готовности другого баланса финансировать это обязательство по цене, близкой к номиналу.

5. Институциональные условия залогового канала

Четыре условия определяют, может ли требование второго уровня получить финансирование по цене, близкой к номиналу.

Юридический контроль. Наличие исполнимого приоритетного права по отношению к заемщику, его кредиторам, кастодиану, платформе и любому вмешивающемуся имуществу банкрота. Что касается эмитента, вопросы другие: право на выкуп, передаваемость, право заморозки, статус аккаунта, риск черных списков и юридический статус требования держателя токена. Кредитор должен четко понимать, является ли эта договоренность залогом, передачей права собственности, контролем через кастодиана, блокировкой смарт-контрактом или гибридным платформенным требованием. Каждая форма порождает разные права в случае дефолта.

Операционный контроль. Необходимо различать пути реализации и выкупа. Реализация зависит от глубины вторичного рынка, баланса маркет-мейкеров и доступа к торговым площадкам. Выкуп зависит от правил эмитента, белых списков, расчетного банка, банковских рабочих часов и времени выкупа. Дисконт, считающий эти два пути выхода эквивалентными, нестрог.

Строгость дисконта. Дисконт должен покрывать: риск эмитента, состав резервов, доступ к расчетному банку, право на выкуп, структуру кастодианского хранения, юридическую исполнимость, глубину площадки, окончательность в блокчейне, право на операционную приостановку, двусторонний риск с заемщиком, концентрацию маркет-мейкеров и время, необходимое для конвертации токена в банковские доллары.

Устойчивость финансирования. Готовность третьей стороны финансировать требование кредитора без необходимости каждый раз с нуля пересматривать токен, заемщика и полный путь реализации. Уверенность первоначального кредитора в залоге никогда не является критерием. Если каждый финансист должен индивидуально анализировать каждый обеспеченный кредит, результатом будет двусторонний обеспеченный кредит, а не требование, близкое к номиналу.

Финансирование, близкое к номиналу, связано со сроком. Требование, которое можно привлечь на сутки, — это не то же самое, что требование, способное выдержать многодневные задержки выкупа, регулярный отток средств или наплыв инвесторов. Денежность — это не только вопрос цены, но и вопрос времени.

Настоящая проверка заключается в следующем: когда заемщик, эмитент, кастодиан, торговая площадка и расчетный банк становятся независимыми источниками риска, остается ли обязательство, выпущенное под токен, активом, близким к номиналу. Возможность заложить токен — самая простая часть.

6. Передача стресса в залоговом канале

Стресс в оффшорной долларовой системе проявляется в движении вверх по иерархической структуре. Более слабые контрагенты теряют финансирование. Стороны по РЕПО увеличивают дисконт. Дилеры начинают нормировать балансовую емкость. Требования, ранее считавшиеся почти деньгами, теперь требуют явной ликвидной поддержки.

В залоговом канале, построенном на стейблкоинах, первой терпит неудачу верхняя ступень требования. Базовый токен — это обещание эмитента «выкупить в банковские доллары». Требование второго уровня — это обещание посредника «предоставить ликвидность, близкую к номиналу, под обеспечение этого токена». Первое может оставаться платежеспособным, в то время как второе уже утратило квазиденежный статус.

В обычных условиях токен торгуется по номиналу, дисконт низкий, посредники предоставляют кредит в обычном режиме, а требования второго уровня рассматриваются как квазиналичные. Никто не проверяет одновременно полные пути реализации и выкупа. Уязвимость скрыта в уровне, находящемся над эмитентом.

Первым обычно рвется одно корректировка залоговых условий, задолго до любого наплыва на токен. Какой-то кредитор увеличивает дисконт, заемщик получает маржин-колл. Заемщик, у которого нет наличных и который не может предоставить дополнительный залог, вынуждает посредника реализовать, выкупить или внутренне профинансировать эту позицию. Требование второго уровня мгновенно становится чрезвычайно потребительским для баланса.

Арифметика здесь беспощадна. Остаток токенов, профинансированный с дисконтом 2%, может поддерживать кредит в размере 98:

100 × (1 − 0.02) = 98

А при дисконте 15% и вторичной рыночной цене 99 центов стоимость, доступная для кредитования, падает до 84.15:

99 × (1 − 0.15) = 84.15

Недостающие 13.85 должны откуда-то взяться:

98 − 84.15 = 13.85

Это может быть либо маржин-колл, либо вынужденная продажа, либо использование внутренних средств, либо разорванное требование второго уровня.

Эта статическая формула измеряет первую потерю финансовой емкости. Но реальный механизм стресса динамичен. V_token и h не являются независимыми переменными. Более высокий дисконт снижает стоимость, доступную для кредитования, и запускает маржин-коллы, которые могут вынудить продать токен. Вынужденные продажи снижают вторичную рыночную цену токена. Более низкая цена, в свою очередь, «доказывает», что дисконт должен быть увеличен еще больше, создавая новый дефицит финансирования.

X_t = V_t (1 − h_t)

Для малых изменений:

ΔA ≈ (1 − h_t) ΔV − V_t Δh

В условиях стресса эти два фактора движутся в одном направлении. Δh растет, потому что кредиторы требуют больше защиты; ΔV падает, потому что сам процесс маржин-коллов создает продавцов. Таким образом, дисконт — это не просто мера риска; он может стать механизмом передачи риска.

Путь реализации превращает проблему финансирования в проблему глубины рынка. Путь выкупа превращает ее в проблему банковского доступа. Внутреннее финансирование оставляет ее проблемой капитала посредника, и именно здесь она становится дорогой. Передача требования другому финансисту возможна только в том случае, если требование все еще торгуется по цене, близкой к номиналу.

Уход дилера или платформы забирает учреждение, которое ранее «складировало» временной разрыв между реализацией и выкупом, превращая залог в финансирование, близкое к номиналу. Это не то же самое, что снижение ликвидности. Как только это складирование прекращается, иерархическая структура немедленно проявляется вновь.

В отличие от зрелой оффшорной долларовой системы, цепочка залога стейблкоинов не имеет устоявшегося механизма «последнего дилера» или архитектуры своповых линий центрального банка для обязательств, выпущенных под токены. Базовый токен может иметь резервы. А требование второго уровня имеет только собственный рынок финансирования.

Качество резервов поддерживает платежеспособность базового требования, но оно никак не гарантирует «номинальную ликвидность», если каналы выкупа, расчетный банк или глубина вторичного рынка отказывают. Эмитент может иметь достаточные резервы и одновременно с этим может произойти крах кредитной системы, построенной на нем.

7. Заключение

Аналогия с евродолларом верна только в определенных пределах. Стейблкоин — это токенизированное частное долларовое требование, которое, даже если эмитент и резервы остаются в пределах юридической границы США или зависят от связанной с США банковской и расчетной инфраструктуры, может стать де-факто оффшорным по своему использованию.

Качество резервов поддерживает платежеспособность базового требования. А левередж, маржа, платформенный кредит и обеспеченные обязательства, построенные на них, подвергаются другому набору испытаний.

Приемлемость залога еще не равна денежной приемлемости: пока требование кредитора не станет активом, близким к номиналу, в глазах других, кредит под обеспечение токеном остается всего лишь кредитом.

Депозитный канал евродолларовой системы начинается с банковского обязательства и расширяется через создание депозитов, межбанковское финансирование и форвардный долларовый рынок. Залоговый канал стейблкоина начинается с контролируемого токенизированного актива и расширяется только тогда, когда посредник выпускает обязательство под этот токен, а другой баланс рассматривает это обязательство как квазиденьги.

Эмитент отвечает за базовое обещание, залоговый посредник дает второе обещание, а финансист определяет, обладает ли это второе обещание квазиденежными свойствами. Дисконт оценивает расстояние между «контролем над токеном» и «конвертацией в банковские доллары». И в условиях стресса именно это расстояние увеличивается первым.

Доллар под залог действительно существует только тогда, когда требование, построенное на стейблкоине, переживает этот переход от «ликвидности токена» к «ликвидности в банковских долларах».