Автор|Azuma(@azuma_eth)

На прошлой неделе Odaily Planet Daily опубликовала статью под названием «Появилась первая акция на тему рынка прогнозов!». В ней в основном упоминалось, что Robinhood создает собственный рынок прогнозов Rothera, чтобы перехватывать заказы, которые ранее выполнялись через Kalshi, тем самым сокращая долю доходов, отдаваемую Kalshi, и удерживая прибыль в собственной системе.

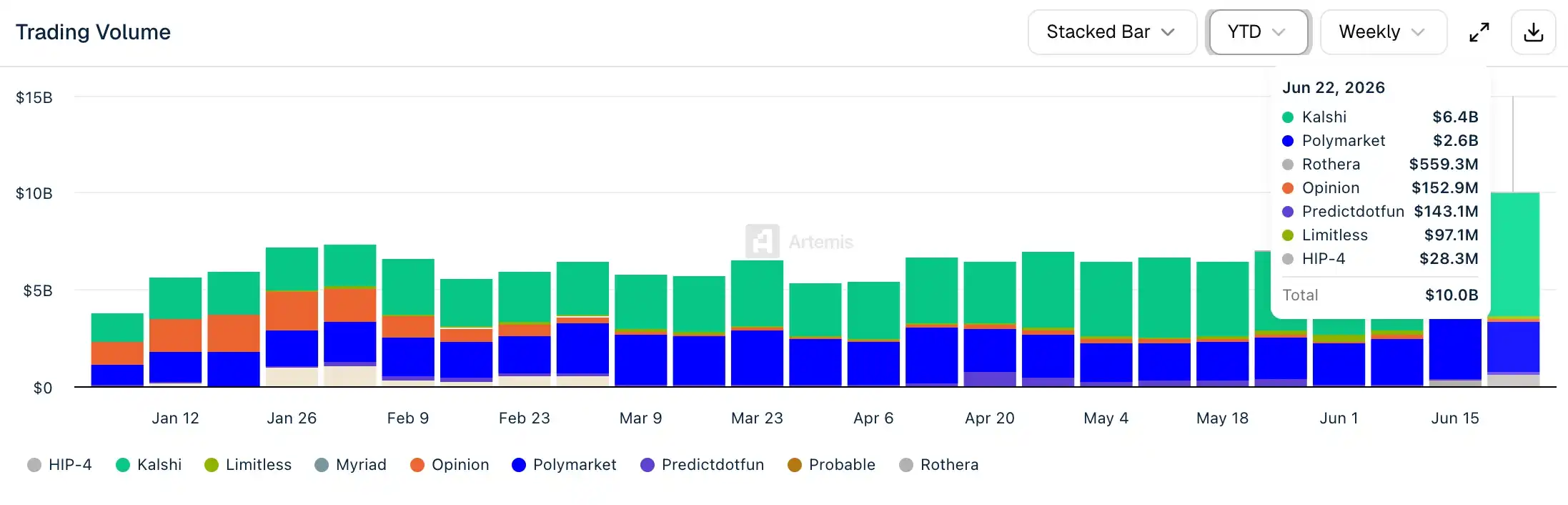

Хотя мы и ожидали, что у Rothera не будет проблем с холодным стартом, характерных для других конкурентов, данные платформы за прошедшую неделю все равно значительно превзошли наши ожидания. Ведь трудно представить, что платформа, запущенная всего полмесяца назад, смогла сразу же занять третье место в этой крайне конкурентной нише рынков прогнозов, уступая лишь двум лидерам — Kalshi и Polymarket.

Данные Artemis показывают, что за неделю, закончившуюся 8 июня, недельный объем торгов на Rothera как на новой платформе составлял всего 21,9 миллиона долларов, что все еще значительно отставало от платформ второго эшелона, таких как Opinion, Predict и Limitless; однако за неделю, закончившуюся 15 июня, недельный объем торгов на Rothera уже поднялся на третье место в отрасли, достигнув 276 миллионов долларов; за последнюю неделю, закончившуюся 22 июня, недельный объем торгов на Rothera увеличился до 559 миллионов долларов, что составляет почти пятую часть объема Polymarket.

Нетипичный случай роста (можно пропустить, если читали предыдущую статью)

Важно понимать, что взлет Rothera по сути не связан с привлечением новых пользователей (хотя не исключено, что некоторые пользователи присоединились из-за Чемпионата мира), а представляет собой миграцию существующих заказов, а не создание нового спроса.

На протяжении последнего года Robinhood был одним из важнейших каналов распространения для Kalshi. Опираясь на десятки миллионов розничных пользователей и устоявшиеся точки входа для торговли акциями, опционами и криптовалютами, Robinhood направлял Kalshi огромное количество заказов. Аналитик Piper Sandler подсчитал, что объем торгов через канал Robinhood составляет около 25-35% от общего объема торгов Kalshi.

Проблема в том, что эти заказы, хотя и поступали от пользователей Robinhood, не принадлежали самой Robinhood. В рамках прежней модели сотрудничества Robinhood больше походил на интерфейсный вход для трафика, а Kalshi был реальным поставщиком инфраструктуры, отвечающим за сопоставление, клиринг и расчеты. Доход от каждой сделки должен был распределяться между двумя сторонами.

Rothera — это оружие, которое Robinhood использует, чтобы сломать эту модель распределения прибыли. С начала этого месяца Robinhood начал переносить часть контрактов на события, связанные с Чемпионатом мира, на исполнение внутри Rothera. Это означает, что большое количество заказов, которые раньше могли бы уйти в Kalshi, теперь остаются внутри собственной экосистемы Robinhood.

Таким образом, в каком-то смысле резкий рост объема торгов на Rothera представляет собой не столько угрозу для других рынков прогнозов, таких как Polymarket, Predict или Limitless, сколько прямое «выкачивание крови» из Kalshi.

Захват ценности Robinhood

Самый непосредственный эффект стремительного роста Rothera заключается в усилении способности Robinhood захватывать ценность от заказов, связанных с рынками прогнозов на этой платформе.

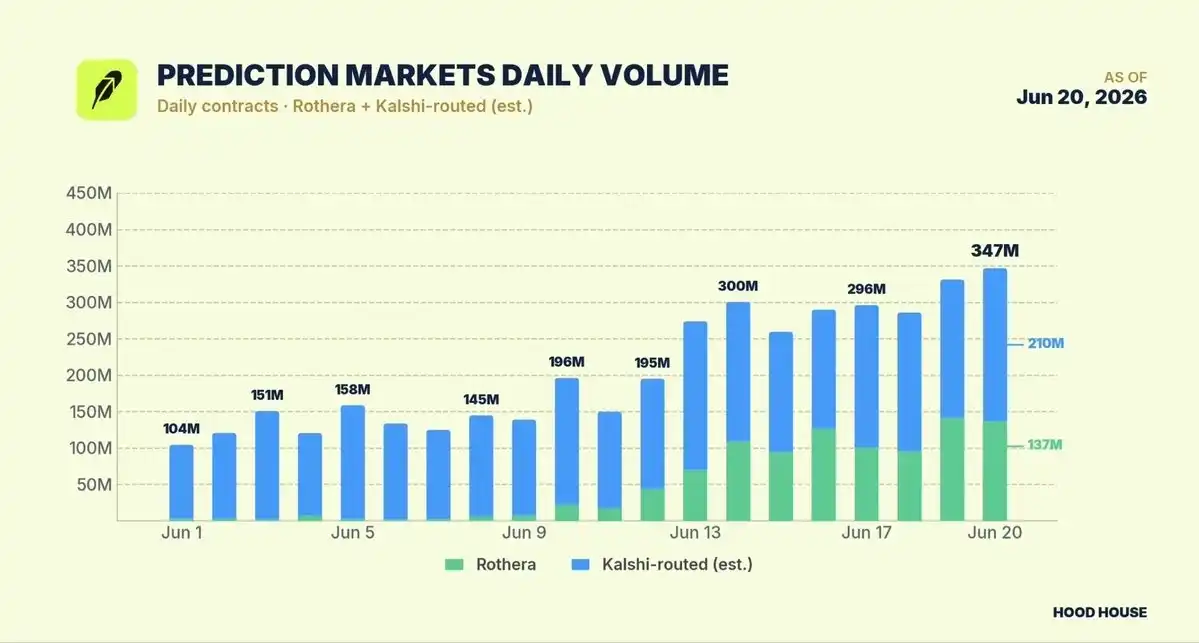

Согласно статистике исследовательского блога Hood House, который давно отслеживает Robinhood, основанной на открытых данных, по состоянию на 20 июня бизнес Robinhood на рынках прогнозов суммарно совершил 34,7 тысячи контрактов в день, что соответствует дневному доходу примерно в 4,9 миллиона долларов.

Hood House сразу же раскрыл свою логику подсчета:

- Дневной объем торгов на Rothera (в основном отвечающем за рынки, связанные с Чемпионатом мира) достиг 137 миллионов контрактов, что соответствует торговому обороту примерно в 47 миллионов долларов;

- Для сравнения, общий дневной объем торгов на Kalshi в тот день составлял около 1,5 миллиарда контрактов, что соответствует обороту примерно в 416 миллионов долларов; если исключить рынки, связанные с Чемпионатом мира, объем торгов на Kalshi составит около 1 миллиарда контрактов, что соответствует обороту примерно в 260 миллионов долларов;

- Учитывая, что объем торгов, генерируемый пользователями Robinhood, по-прежнему составляет около 20% (консервативная оценка) от объема торгов Kalshi на рынках, не связанных с Чемпионатом мира, это означает, что из объема торгов Kalshi по контрактам на события, не связанные с Чемпионатом мира, около 210 миллионов контрактов и торговый оборот на 52 миллиона долларов были совершены через Robinhood.

На основании этого Hood House далее оптимистично оценивает, что если сохранить такие темпы роста, бизнес Robinhood на рынках прогнозов имеет шанс достичь масштаба доходов в миллиарды долларов в этом году. Эта цифра даже превышает исторический пик доходов Robinhood, связанных с криптовалютами, — около 900 миллионов долларов, достигнутых в 2025 году.

Стратегия противодействия Kalshi: поиск новых каналов

Столкнувшись с быстрым взлетом Rothera, Kalshi, очевидно, также осознала проблему.

Для Kalshi Robinhood был как партнером, так и одним из важнейших источников трафика, но по мере того, как Robinhood начал переносить все больше заказов на собственную платформу, они стали прямыми конкурентами.

Недавнее сообщение, раскрытое The Information, возможно, раскрывает подход Kalshi к решению этой проблемы. По словам информированных источников, Kalshi начала неофициальные предварительные обсуждения с несколькими инвестиционными банками относительно потенциального IPO в будущем. Что еще более важно, в ходе общения с этими банками Kalshi выдвинула четкое требование — если они хотят получить право на андеррайтинг будущего IPO, этим учреждениям необходимо в приоритетном порядке завершить техническую интеграцию своих систем с Kalshi, чтобы их институциональные клиенты могли напрямую участвовать в торговле контрактами на события на платформе Kalshi.

Другими словами, Kalshi использует возможность IPO для поиска новых каналов распространения, подключая рынки прогнозов к клиентским сетям банков, брокерских компаний и других финансовых институтов. Это, возможно, также отражает тонкое изменение конкурентной среды в индустрии рынков прогнозов. Раньше внимание рынка было сосредоточено на том, кто может предложить больше контрактов, кто может разработать лучшие продукты; теперь, по мере того как рынки прогнозов постепенно интегрируются в основную финансовую систему, фокус конкуренции смещается в другое измерение — кто контролирует точку входа пользователя, тот эффективнее контролирует ценность.

Взлет Rothera уже доказал важность способности к распространению. Взлететь на третье место в гонке кажется легкой задачей, и в будущем бросить вызов Kalshi и Polymarket, похоже, тоже не будет большой проблемой.