Автор: Vaidik Mandloi

Перевод: Luffy, Foresight News

В 1970-х годах Брюс Бент и Генри Браун создали первый в мире фонд денежного рынка. Логика этой бизнес-модели была предельно проста: регулирование, введенное во время Великой депрессии, ограничивало максимальную процентную ставку по сберегательным вкладам в американских банках на уровне 4,5%, тогда как доходность казначейских облигаций США в тот же период превышала 9%. Однако для покупки казначейских облигаций физическим лицам требовался минимальный порог входа в 10 000 долларов. Они придумали объединять небольшие суммы от розничных инвесторов, оптом покупать казначейские облигации, а затем распределять доход между инвесторами пропорционально. Сегодня объем фондов денежного рынка составляет около 8 триллионов долларов.

Стейблкоины повторяют ту же бизнес-логику, только на этот раз целевым базовым активом является частный кредит — рынок объемом 2 триллиона долларов с минимальным порогом входа не менее миллиона долларов. Стейблкоины с доходностью, собирая огромные объемы небольших средств, направляют капитал на рынок частного кредитования.

В этой статье я подробно расскажу, как это происходит, и как Goldfinch обанкротился, из-за чего 56 миллионов долларов средств вкладчиков оказались заморожены в кенийских кредитах на мотоциклы.

Как стейблкоины стали фондами денежного рынка в сфере частного кредитования

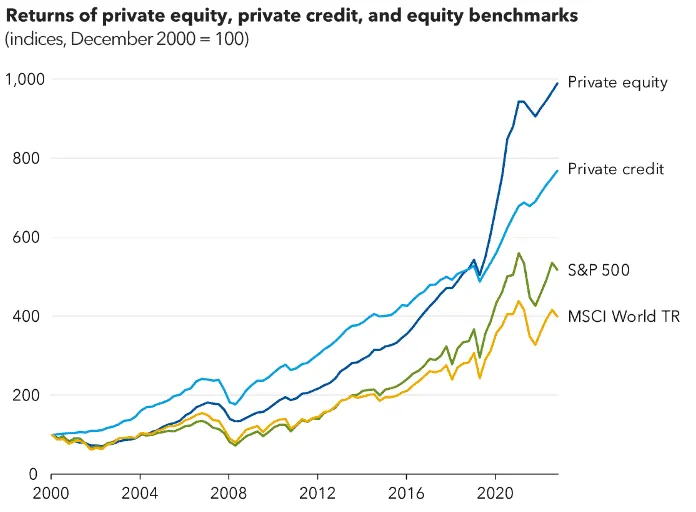

В 1990-х годах американская банковская система обеспечивала почти половину долгового финансирования для компаний и населения; сегодня эта доля составляет всего 20%. После финансового кризиса 2008 года были введены новые правила регулирования капитала, что резко увеличило стоимость хранения кредитов с высоким левериджем на балансе банков. Институциональные игроки полностью покинули кредитный бизнес на среднем рынке, и эту нишу заняли фонды частного кредитования.

Управляющие компании, такие как Apollo, Blackstone, KKR, привлекают средства от пенсионных фондов и страховых компаний и выдают кредиты предприятиям, от услуг которых отказались банки. У таких компаний ограничен доступ к финансированию, поэтому кредиторы могут взимать высокую премию за риск.

Объем отрасли вырос с менее чем 200 миллиардов долларов в 2008 году до более чем 2 триллионов долларов сегодня, причем практически все средства поступают от институциональных инвесторов с минимальным взносом в 5 миллионов долларов.

Частный кредит устанавливает минимальный порог инвестиций в миллионы долларов, главным образом из-за чрезвычайно высоких затрат на обслуживание после выдачи кредита: каждый долговой инструмент требует проведения due diligence, реструктуризации долга и многолетнего мониторинга. Управлять десятью институциональными LP, вложившими по 50 миллионов, намного проще, чем управлять тысячами розничных инвесторов, вложивших по 500 долларов каждый. Массовое обслуживание розничных клиентов даже не может быть рентабельным. В течение последнего десятилетия только пенсионные фонды и страховые компании могли получать стабильную доходность от кредитования в диапазоне 8–12%.

Стейблкоины с доходностью кардинально меняют ситуацию в отрасли, подобно тому, как фонды денежного рынка в 70-х открыли обычным людям доступ к инвестициям в казначейские облигации. Базовый риск-менеджмент и due diligence по-прежнему выполняются профессиональными институтами, такими как Apollo, по институциональным стандартам, но токенизированные мостовые фонды могут привлекать депозиты любого размера без порога входа, объединять их и направлять в институциональные кредитные стратегии, без необходимости индивидуальной работы с массой розничных инвесторов.

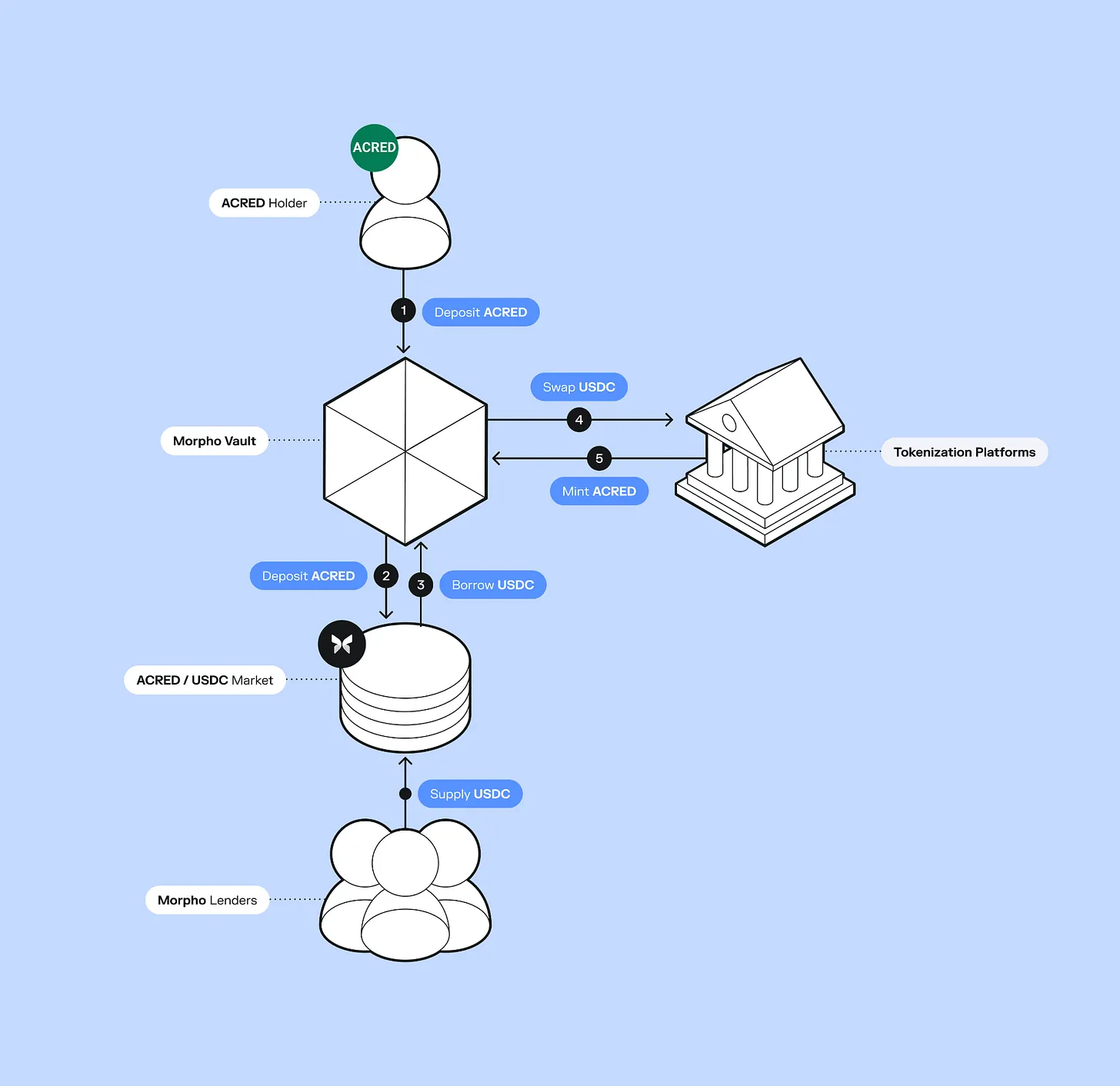

Apollo недавно запустил токенизированный кредитный фонд ACRED, в который уже поступило 109 миллионов долларов в его диверсифицированные кредитные продукты. Инвесторы могут даже использовать токены ACRED в качестве залога для займов на платформе Morpho, создавая леверидж и увеличивая доходность.

Figure построила полноценную инфраструктуру для кредитования на блокчейне, совокупный объем выданных кредитов составляет 21 миллиард долларов, компания вышла на NASDAQ и одновременно выпускает стейблкоин с доходностью YLDS с объемом в обращении 376 миллионов долларов. Такие протоколы, как Pyse и Glow, работают на более нишевых рынках, токенизируя солнечные проекты. Инвесторы могут вложить всего несколько сотен долларов в солнечные электростанции в развивающихся странах и ежемесячно получать годовую доходность от платежей за электроэнергию.

Это не означает, что сами институциональные фонды отменили порог входа: для прямой подписки на материнский фонд ACRED по-прежнему требуется 5 миллионов долларов. Однако после токенизации активов токены могут торговаться на вторичном рынке без ограничений, а также комбинироваться с DeFi-продуктами, как конструктор Lego, — это свойство, недоступное для традиционных паев фондов.

Традиционные частные кредиты имеют срок блокировки средств в несколько лет, с лимитом на погашение в размере лишь 5% за квартал; активы на блокчейне могут торговаться круглосуточно и свободно комбинироваться. Для таких институтов, как Apollo и Figure, это открывает доступ к пулу капитала в 315 миллиардов долларов в виде стейблкоинов, которые активно ищут доходность. Токенизируя активы, они могут напрямую выйти на этот пул капитала, открыв новый канал дистрибуции, без необходимости строить розничную инфраструктуру с нуля.

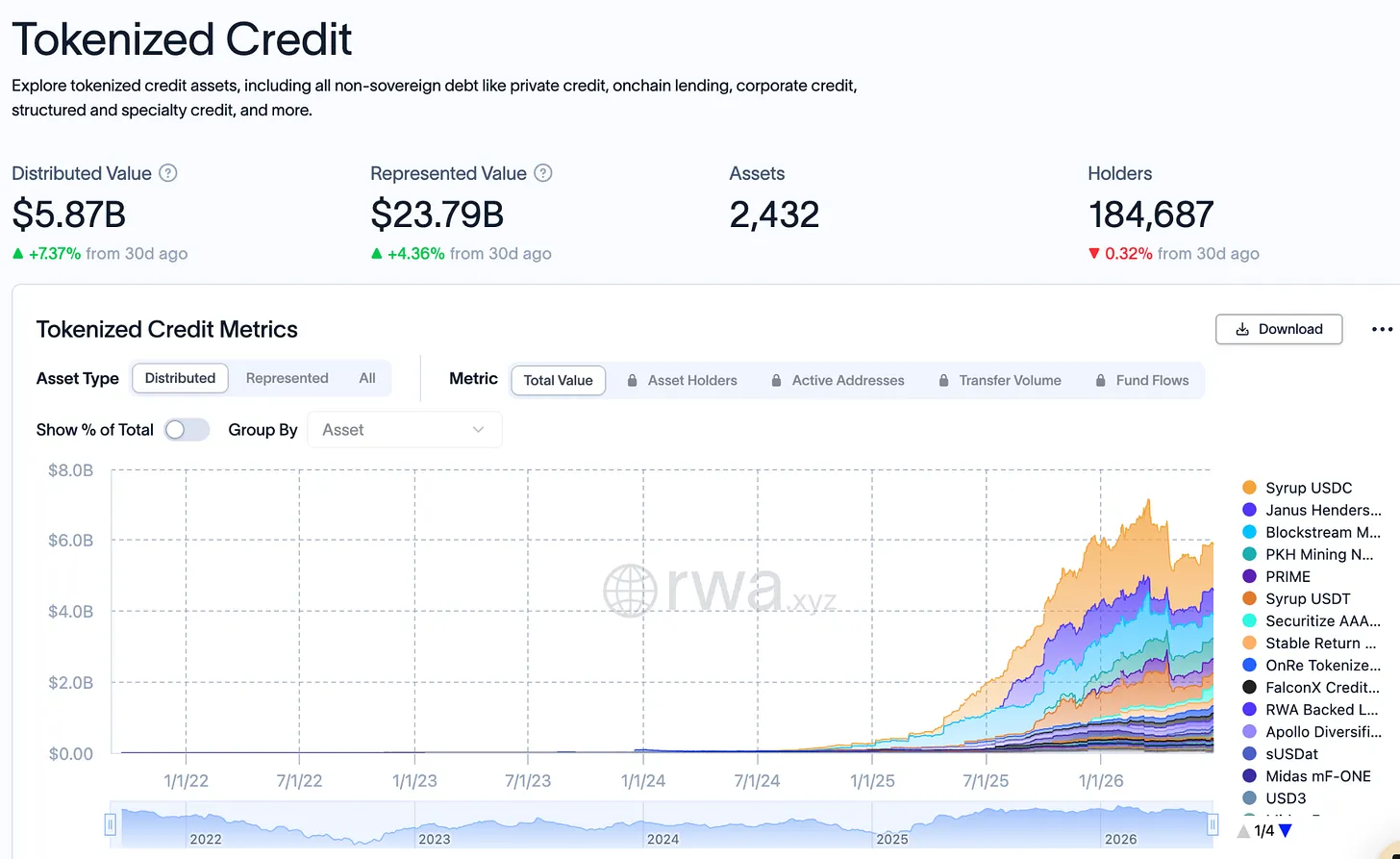

Год назад общий объем полностью ончейн-частного кредитования составлял всего 400 миллионов долларов; сегодня он достиг 5,87 миллиарда долларов, увеличившись в 15 раз за 12 месяцев. Тем не менее, этот объем составляет лишь 0,3% от глобального рынка частного кредитования в 2 триллиона долларов. В первом квартале 2026 года половина всех выпущенных стейблкоинов были доходными, что означает, что большая часть нового капитала в стейблкоинах активно стремится к реальной кредитной доходности, а не только к привязке цены к доллару.

Что еще важнее, каждый ончейн-кредитный актив может использоваться в качестве залога и многократно реютилизироваться в различных DeFi-протоколах, в конечном итоге порождая объемы транзакций, значительно превышающие объем основного капитала.

Возьмем в качестве примера ACRED. Инвестор вносит 10 000 долларов в ACRED, использует их в качестве залога в Morpho, чтобы занять 7000 USDC, а затем покупает больше ACRED для повторного залога. При первоначальном капитале в 10 000 долларов в итоге можно создать кредитное плечо на сумму более 17 000 долларов. В то же время, при традиционном частном кредитовании, вложив 10 000 долларов, вы можете только пассивно держать их в течение пяти лет без какого-либо усиления. Многоуровневое циклическое усиление активов на блокчейне ускоряет расширение рынка, но риски также передаются по цепочке: дефолт по любому базовому кредиту может привести к каскадным потерям по всей левериджевой цепочке.

Токенизация активов не устраняет присущие базовому кредитованию риски. На этапе постоянного притока капитала новые депозиты могут покрывать требования на выкуп, скрывая риски; как только приток средств замедляется, противоречие между обещанной доходностью токена и реальной способностью базовых кредитов к погашению полностью обнажается. Массовые запросы инвесторов на выкуп приводят к истощению рыночной ликвидности, и цена токена сильно отклоняется от чистой стоимости базовых активов.

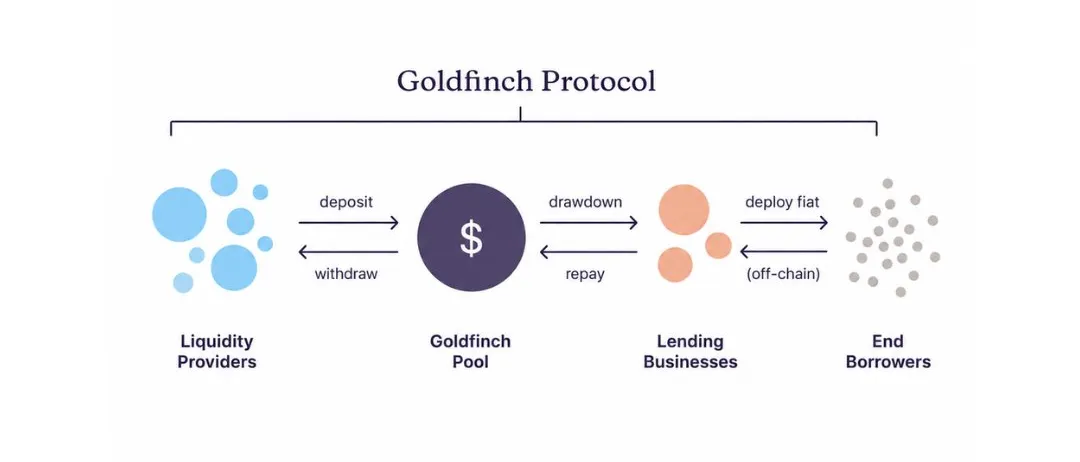

Крах Goldfinch является ярким примером. Этот протокол был запущен в 2021 году и был одним из первых проектов, перенесших частное кредитование на блокчейн. Недавно он был вынужден закрыться, оставив 56 миллионов долларов пользовательских средств заблокированными в офчейн-кредитном бизнесе в Кении и Нигерии.

Фатальные ошибки, допущенные Goldfinch

В 2021 году Goldfinch привлек 25 миллионов долларов финансирования под руководством a16z. В то время годовая доходность DeFi-пулов кредитования составляла всего 2–3%, и проект планировал направлять крипто-капитал малым и средним предприятиям в Африке и Юго-Восточной Азии. Местные традиционные банки отказывались обслуживать таких клиентов, а заемщики были готовы платить высокие процентные ставки по кредитам в размере 15–25%.

Логика проекта казалась простой: пользователи вносят USDC в пул ликвидности, а смарт-контракт автоматически распределяет средства между заемщиками за считанные секунды. Однако для выдачи кредита мотоциклетной финансовой компании в Найроби команде необходимо было глубоко разбираться в местной транспортной индустрии Кении, проводить офлайн-проверку финансов предприятий, а в случае просрочки — заниматься выбиванием долгов.

Все эти этапы риск-менеджмента невозможно выполнить с помощью блокчейна. После конвертации USDC в кенийские шиллинги и выдачи кредита, пользователи-вкладчики не могут отследить, куда ушли деньги, каково финансовое состояние компании-заемщика, а также убедиться в соблюдении условий кредита. Вся ключевая информация, определяющая качество долгового обязательства, хранится офчейн и находится в руках заемщиков из стран, где большинство инвесторов никогда не бывали.

Это также привело к тому, что о серьезном нарушении — незаконном перенаправлении средств — стало известно лишь через несколько месяцев: в 2022 году местный партнер Tugende Kenya самовольно перевел 1,9 миллиона долларов из кредитной линии в 5 миллионов на аффилированное лицо в Уганде, переместив почти 40% кредитных средств в юрисдикцию, не предусмотренную контрактом. В то же время пользователи-вкладчики продолжали получать бухгалтерскую доходность в размере 10–12%, даже не подозревая, что средства, лежащие в основе этой доходности, были незаконно переведены.

Традиционная частная кредитная организация, обнаружив столь серьезное нарушение контракта, в течение нескольких дней инициировала бы взыскание и реструктуризацию долга; но пользователи Goldfinch могли узнать правду только через посты на форуме для управления, они могли лишь инициировать голосование по управлению, не имеющее юридической силы, и не имели права на арест активов или аудит оставшейся задолженности.

В 2023 году Tugende полностью объявил дефолт и перестал выходить на связь. За весь период работы Goldfinch было выпущено 24 пула средств на общую сумму 113,3 миллиона долларов, и только 13 пулов были полностью погашены. 8 пулов содержат непогашенные кредиты на сумму 53,82 миллиона долларов, все они отклоняются от первоначальных условий погашения, большинство находятся на стадии реструктуризации долга, причем ежемесячные поступления в один пул составляют менее 51 000 долларов. При такой скорости возврата средств для полного возмещения 53,82 миллиона долларов потребуется от 8 до 15 лет.

Goldfinch взял на себя все кредитные риски развивающихся рынков, включая валютные колебания и отсутствие кредитной истории, но не построил инфраструктуру риск-менеджмента и взыскания долгов, которую традиционные институты десятилетиями оттачивали. Например, местные банки в Кении имеют офлайн-отделения, связи с местными регуляторами и достаточные рычаги воздействия в случае проблемных кредитов.

А Goldfinch просто направлял анонимные средства с глобальных кошельков аналогичным высокорисковым заемщикам, не имея при этом полноценной офлайн-системы риск-менеджмента. Это значительно увеличивало информационный разрыв между кредиторами и заемщиками, и в случае дефолта у вкладчиков почти не было каналов для вмешательства и урегулирования.

Вывод актива на блокчейн составляет лишь 10% работы в кредитном бизнесе, остальные 90% — due diligence и взыскание долгов — в высокой степени зависят от локальных ресурсов, и затраты на их создание чрезвычайно высоки. Эмитенты кредитов должны создавать надежную основу для всего класса активов, каждый проблемный кредит, возникший из-за пробелов в риск-менеджменте, повышает порог для сотрудничества институтов с блокчейном и подрывает доверие ко всему сегменту.

Истинная сложность кредитного бизнеса не имеет ничего общего с ончейн-технологиями. Если участники рынка не видят этого, в конечном итоге они просто повторят второй крах по образцу Goldfinch.