Автор|Azuma,Odaily 星球日报

Приоритетные акции STRC компании Strategy находятся в состоянии устойчивой «потери привязки».

Данные фондового рынка США показывают, что с 15 мая STRC постепенно начали отклоняться от целевого номинала в 100 долларов, а в последние дни масштабы дисконта резко усилились. В четверг внутри дня цена достигла минимума в 83,26 доллара, закрывшись на отметке 88,59 доллара, что означает «потерю привязки» более чем на 11% от целевого номинала.

Для обыкновенной акции падение на 11% — возможно, и не такое уж большое событие, но для STRC устойчивое отклонение от целевого номинала в 100 долларов означает, что ключевая конструктивная цель этого продукта сталкивается с серьёзным вызовом.

Потому что в первоначальном дизайне Strategy STRC была создана как доходная ценная бумага, которая должна торговаться вблизи номинала в 100 долларов, а не как спекулятивный актив с высокой волатильностью. Теперь, когда рыночная цена всё больше отклоняется от целевого номинала, всё больше инвесторов начинают переосмысливать логику, лежащую в основе этого продукта.

Что ещё более важно, по мере того, как Strategy непрерывно наращивает свои резервы биткоина, STRC постепенно превратились в важнейший канал финансирования компании. В каком-то смысле рыночная оценка STRC отражает не только отношение инвесторов к привилегированным акциям, но и доверие рынка ко всей модели капитальных операций Strategy.

STRC: Двигатель капитального маховика Strategy

Чтобы понять серьёзность этой потери привязки, в первую очередь необходимо прояснить структуру продукта STRC и его уникальный механизм привязки.

STRC — это инновационный финансовый дериватив, выпущенный Strategy в 2025 году. В отличие от обыкновенных акций Strategy (MSTR), STRC позиционируются как бессрочные привилегированные акции с фиксированным целевым номиналом (100 долларов) и относительно стабильным дивидендным доходом. По своей природе они ближе к ценным бумагам с признаками фиксированного дохода.

- Прим. Odaily: Основатель Strategy Майкл Сэйлор недавно сообщил, что STRC были разработаны с помощью ИИ.

В замкнутом цикле расширения баланса Strategy STRC — не просто обычный инструмент финансирования, а самый мощный двигатель нынешнего капитального маховика Strategy.

До выпуска STRC Strategy в основном полагалась на выпуск конвертируемых облигаций (Convertible Notes) и прямые дополнительные эмиссии обыкновенных акций для привлечения средств на покупку биткоина. Однако у обеих моделей есть ограничения — конвертируемые облигации ограничены датой погашения и потолком коэффициента долговой нагрузки, а частые дополнительные эмиссии обыкновенных акций размывают права существующих акционеров.

Появление STRC идеально решило эту проблему, и его ключевая эффективность в стратегии Strategy проявляется главным образом в двух измерениях:

- Неограниченная программа «эмиссии по рыночным ценам» (ATM): Пока рыночная цена STRC стабильно находится на уровне 100 долларов или выше, Strategy может с помощью механизма ATM (At-the-Market) непрерывно выпускать новые доли STRC на вторичном рынке и привлекать фиатные деньги.

- Покупательная способность без размытия доли собственности: STRC как бессрочные привилегированные акции не имеют законодательного обязательства по возврату основной суммы и не обладают правом голоса или правом на распределение остаточных активов, как обыкновенные акции. Это означает, что Strategy может, не размывая права акционеров MSTR и не увеличивая жёсткие долговые проценты, создать из воздуха покупательную способность на десятки миллиардов долларов и направить её целиком на наращивание биткоинов.

Благодаря замкнутому циклу «дополнительный выпуск STRC ➡️ привлечение фиата ➡️ покупка BTC ➡️ рост чистой стоимости компании ➡️ повышение доверия к STRC» Strategy успешно построила, казалось бы, бесконечно крутящийся капитальный маховик.

Однако ключевым условием для бесперебойной работы этого маховика является то, что STRC должны оставаться вблизи номинала в 100 долларов. Как только рыночная цена серьёзно упадёт ниже 100 долларов, согласно условиям привлечения средств по программе ATM и логике арбитража рынка, Strategy больше не сможет эффективно привлекать средства с рынка через дисконтированные привилегированные акции, и весь её капитальный фокус-покус фактически остановится.

На этапе проектирования, чтобы гарантировать, что рыночная цена STRC на вторичном рынке будет всегда соответствовать целевому номиналу в 100 долларов, Strategy внедрила механизм «ежемесячной динамической корректировки дивидендной доходности». Проще говоря, когда рыночная цена STRC ниже 100 долларов, Strategy может повысить дивидендную доходность, чтобы увеличить привлекательность продукта; когда цена выше 100 долларов, она может снизить дивидендную доходность — теоретически, постоянно корректируя дивидендную доходность, STRC должны были бы долгое время торговаться вблизи 100 долларов.

Но сейчас даже после того, как Strategy повысила дивиденды до высокого уровня в 11,5% и изменила частоту выплат с ежемесячной на двухнедельную, состояние «потери привязки» STRC не было эффективно исправлено... Почему же?

Причина потери привязки: Доверие, доверие и ещё раз доверие

Неэффективность корректировки через дивиденды означает, что рынок оценивает риски, которые уже выходят за рамки самой доходности STRC. Судя по текущим рыночным дискуссиям, опасения рынка по поводу рисков проявляются в основном на двух уровнях.

Во-первых, технические факторы на поверхностном уровне. Некоторые участники рынка считают, что недавнее падение во многом вызвано массовым давлением продаж при снижении левериджа арбитражными средствами.

За последний год STRC долгое время торговались вблизи 100 долларов, что привлекло множество доходных арбитражных средств. Такие средства часто используют леверидж для увеличения доходности, получая дивидендный доход и одновременно зарабатывая на арбитражном пространстве возврата цены к номиналу. Однако по мере того, как STRC упали ниже 100 долларов и продолжили ослабевать, часть леверидж-счетов начала достигать контрольных уровней риска и была вынуждена продавать свои позиции; а дальнейшее падение цен спровоцировало закрытие позиций ещё большего количества леверидж-средств, в итоге вызвав цепную реакцию. В этом процессе давление продаж постоянно самоусиливалось, в результате чего падение STRC намного превысило изменения спроса и предложения в нормальных условиях.

Но если объяснять текущую рыночную ситуацию лишь давлением продаж при снижении левериджа, этого, похоже, всё ещё недостаточно. Для многих инвесторов более глубокая обеспокоенность заключается в состоянии резервов ликвидности Strategy.

Ранее в этом месяце JPMorgan выпустил исследовательский отчёт, в котором отмечалось, что у Strategy ежегодные обязательства по выплате дивидендов составляют около 1,7 миллиарда долларов. При текущем уровне денежных резервов наличных на балансе достаточно только для покрытия примерно 6,3 месяцев расходов на дивиденды по привилегированным акциям. Это также вызвало обеспокоенность рынка по поводу обещанной Strategy будущей способности покрытия ликвидности.

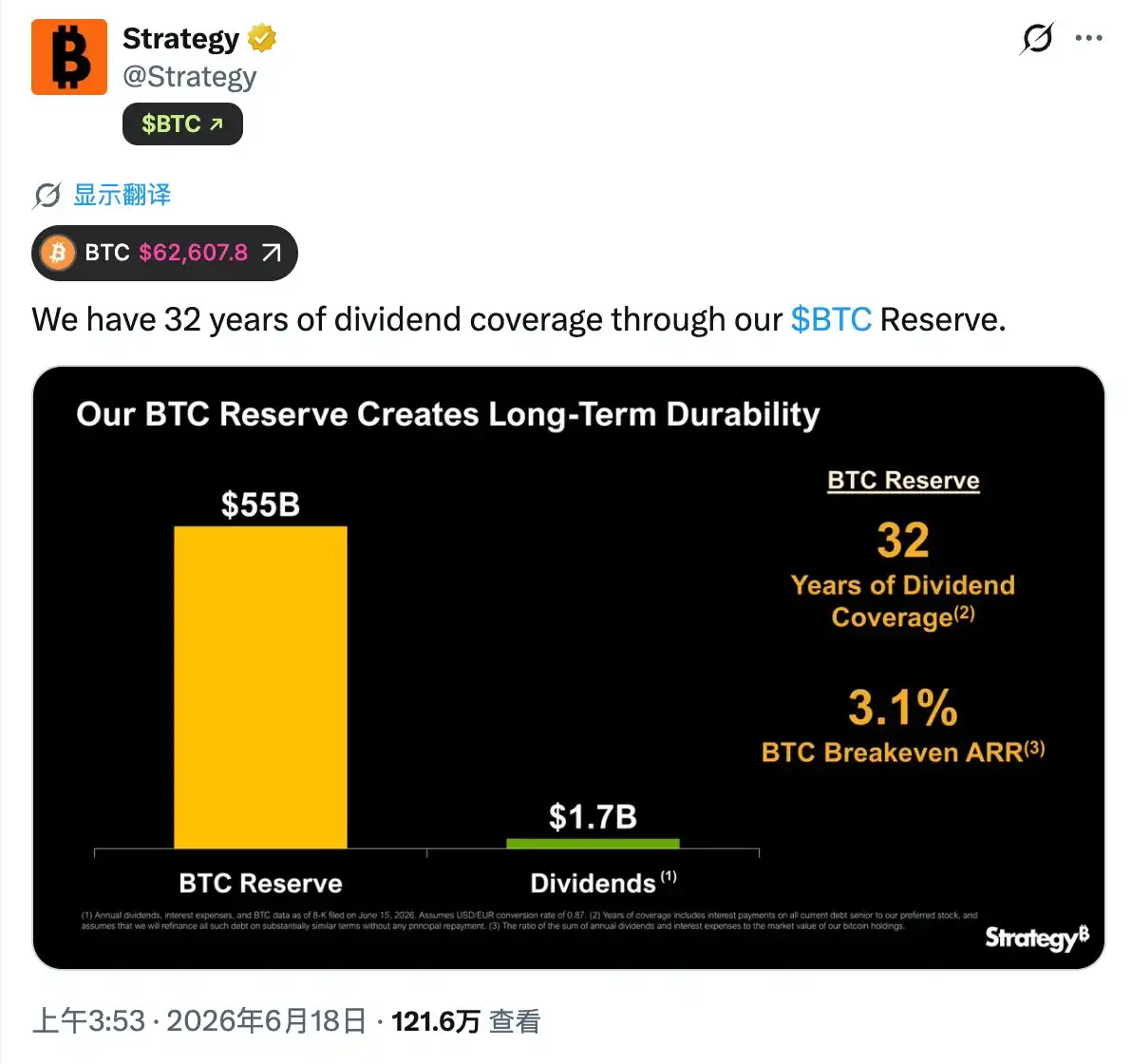

В ответ Strategy дала совершенно иное объяснение. Официальный аккаунт компании в X подчеркнул, что если принять во внимание её огромные резервы биткоина, их достаточно для покрытия 32 лет дивидендных выплат.

Однако проблема в том, что эти два утверждения фактически основаны на разных предпосылках. JPMorgan фокусируется на наличии у Strategy денежных средств, а расчёт Strategy подразумевает важное допущение — в случае необходимости компания может получить средства, продав биткоин.

Именно это касается самой чувствительной точки рынка. В начале этого месяца Strategy впервые продала часть своего портфеля биткоинов. Хотя масштабы этой продажи составили всего 32 монеты, а официальные лица представили это как «активное тестирование на снижение рыночной чувствительности» и упомянули, что «в будущем выкупят ещё больше», это всё равно оказало сильное воздействие на рынок. Причина в том, что за последние несколько лет Strategy и её основатель Майкл Сэйлор постоянно транслировали рынку ключевую нарративную линию — биткоин является долгосрочным стратегическим резервным активом, и компания будет привлекать операционные средства через рынки капитала, а не полагаться на продажу биткоина.

Поэтому, когда рынок впервые увидел, что Strategy действительно продаёт биткоин, это неизбежно вызвало ещё большую обеспокоенность — если в будущем условия финансирования ужесточатся, потребуется ли Strategy в большей степени полагаться на продажу биткоина для выполнения дивидендных обязательств? Если ответ не является абсолютно отрицательным, то инвесторам необходимо переоценить уровень риска соответствующих ценных бумаг.

С этой точки зрения за устойчивой «потерей привязки» STRC на самом деле стоит переоценка рынком общей устойчивости капитальной структуры Strategy.

Покупательский спрос Strategy может превратиться в продажи

Для Strategy наибольшее влияние устойчивой потери привязки STRC заключается в ослаблении функции финансирования.

За последние несколько лет Strategy смогла непрерывно увеличивать резервы биткоина благодаря ключевой логике привлечения средств с рынков капитала посредством выпуска акций, конвертируемых облигаций и привилегированных акций, с последующим направлением этих средств на наращивание биткоинов. И STRC являются важнейшим инструментом финансирования Strategy. Когда они долгое время торгуются ниже целевого номинала в 100 долларов, это означает, что рынок требует более высокой компенсации за риск, и способность Strategy привлекать финансирование также временно отключается.

В дальнейшем ситуация с возвращением привязки STRC, возможно, станет важным показателем для наблюдения рынка за рисками Strategy. Если STRC будут долго находиться в состоянии дисконта, что приведёт к устойчивому ограничению возможностей финансирования, а денежные резервы Strategy будут продолжать истощаться, то опасения рынка по поводу того, что Strategy в будущем, возможно, придётся продавать больше биткоинов для удовлетворения потребностей в выплате дивидендов, неизбежно будут усиливаться.

Как только эти ожидания усилятся, их влияние уже не будет ограничиваться самими STRC. Будучи одним из важнейших маржинальных покупателей на рынке биткоина за последние несколько лет, способность Strategy привлекать финансирование и темпы наращивания позиций всегда глубоко влияли на рыночные ожидания спроса и предложения. Если покупательский спрос Strategy превратится в продажи, это может оказать невообразимое давление на снижение курса биткоина.