Источник: Wall Street CN

Моментные сделки в технологическом секторе переживают самый резкий распад за всю историю. Всего за 17 торговых дней фактор технологического момента (TMT MoMo) на американском рынке упал на 40% с пика, установив рекорд по скорости и глубине коррекции в истории, и волна затронула всё — от полупроводников и хедж-фондов до кредитного рынка.

Партнёр Goldman Sachs, глава бизнеса по работе с хедж-фондами в регионе EMEA Марк Уилсон на этой неделе провёл системный анализ этой «жестокой ротации», указав, что эта распродажа по скорости и глубине является исторически редкой, но её корни лежат скорее в таких нетехнических факторах, как переполненные позиции и концентрация плеча, а не в реальном ухудшении экономики или корпоративной прибыли. Он заявил, что процесс ликвидации позиций по моментному фактору «приближается к завершению», но в краткосрочной перспективе отсутствуют катализаторы для немедленного разворота.

Примечательно, что этот распад момента произошёл на фоне в целом стабильных макроэкономических и корпоративных основ — американские банки сообщили о росте корпоративного кредитования на 17% в годовом выражении, TSMC повысил прогноз роста выручки на 2026 год до более 40%, а данные по инфляции также оказались умеренно ниже ожиданий. Это расхождение между фундаментальными показателями и поведением рыночных цен является ключевым противоречием на текущем рынке.

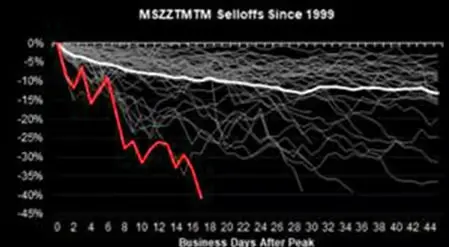

Фактор технологического момента сталкивается с самой сильной распродажей в истории, скорость и глубина отката превышают историческую медиану

Согласно данным команды количественных и деривативных стратегий Morgan Stanley (MS QDS), этот откат моментного фактора длится уже 17 торговых дней, а падение от пика до минимума составило 28%. Для сравнения, с 1999 года медианный откат моментного фактора в истории составлял 22% и длился в среднем 33 торговых дня.

Это означает, что текущее падение как по скорости, так и по глубине уже превысило исторический медианный уровень и является самым серьёзным с момента того отката на 29%, который произошёл с декабря 2022 по февраль 2023 года.

Ситуация в технологическом секторе ещё более экстремальна. Фактор технологического момента (TMT MoMo) упал на 40% с пика, и, по данным MS QDS, это самая быстрая и глубокая распродажа технологического моментного фактора за всю историю.

Среди различных сегментов индекс Kospi (Южная Корея) упал на 27% с пика, американские акции — бенефициары ИИ — на 25%, глобальные акции производителей чипов памяти — на 36%, европейские полупроводники — на 23%. При этом акции производителей чипов памяти составляют около двух третей общего падения, а более широкий круг акций — бенефициаров ИИ — упал примерно на 24% с максимумов.

Низкая волатильность на поверхности скрывает высокую напряжённость внутри, структура рыночных рисков разваливается

Падение цен — лишь видимая сторона этой нестабильности, не менее примечательны изменения внутренней структуры рисков рынка.

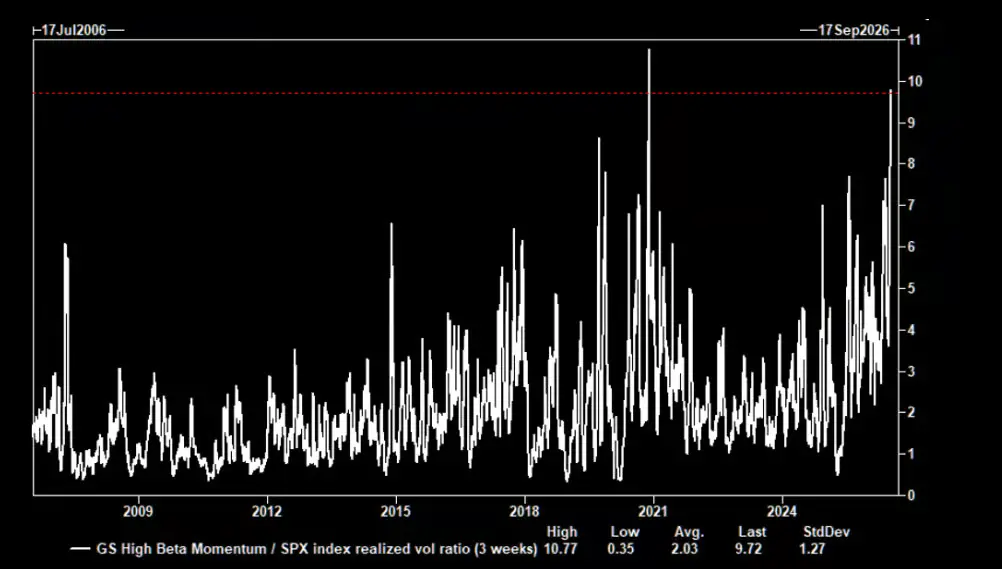

Согласно данным торгового стола по волатильности Goldman Sachs, волатильность портфеля Goldman Sachs High Beta Momentum (GSPRHIMO) в настоящее время примерно в 10 раз превышает волатильность индекса S&P 500. За последние 20 лет исторических данных ситуация с таким огромным соотношением волатильности наблюдалась лишь во время шока, вызванного пандемией в ноябре 2020 года.

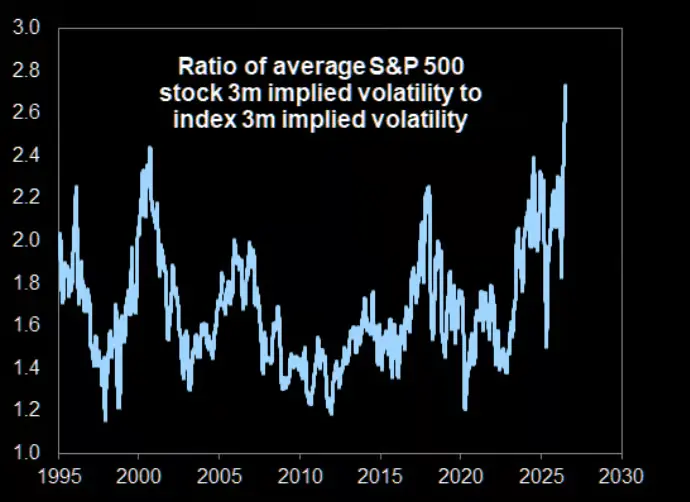

В то же время разрыв между волатильностью отдельных акций и волатильностью индекса расширился до исторических экстремальных значений. Данные Goldman Sachs показывают, что средняя 3-месячная подразумеваемая корреляция между компонентами S&P 500 на этой неделе упала до исторического минимума в 0.14, в результате чего волатильность индекса S&P 500 остаётся на низком уровне, а средняя подразумеваемая волатильность отдельных акций достигает 40%, что в 2.8 раза превышает подразумеваемую волатильность индекса, также устанавливая исторический рекорд.

Позиции всё ещё переполнены, риски не исчерпаны

Несмотря на недавний откат моментного фактора исторического масштаба, чистые позиции хедж-фондов по нему в долгосрочной перспективе всё ещё остаются высокими. Данные JP Morgan показывают, что комбинация текущего уровня позиций и масштаба отката заставляет продолжать рассматривать моментный фактор как один из ключевых рисков рынка, заслуживающих наибольшего внимания.

Тем временем фактор Goldman Sachs High Beta Momentum с максимумов июня упал на 33%, а рост с начала года резко сократился с 60% до всего лишь 12%, что также отметил Марк Уилсон.

В качестве подтверждения признаков сокращения плеча на рынке Южной Кореи он ссылается на сообщения о том, что на этой неделе примерно у 1 из 30 взрослых южнокорейцев маржинальные счета на рынке акций были принудительно закрыты, что свидетельствует о значительном развёртывании процесса снижения левериджа.

Фундаментальные показатели в порядке, проблема в позициях и структуре

Особенность этого распада момента заключается в том, что он произошёл на фоне всеобщего улучшения корпоративных фундаментальных показателей и макроэкономических данных.

Марк Уилсон отмечает, что отчётность американских банков на этой неделе демонстрирует «однозначно позитивную интерпретацию» экономической ситуации: рост корпоративного кредитования на 17% в годовом выражении стал историческим рекордом, охватывающим все сектора экономики; отслеживаемые темпы потребительских расходов в США находятся в среднем однозначном диапазоне, расходы по кредитным картам выросли на 6%; совокупный рост связанных с инвестиционным банкингом бизнес-направлений превысил 40%; рентабельность материального капитала (ROTE) крупных банков достигла 19%, самого высокого уровня после финансового кризиса.

На уровне капитальных затрат в технологическом секторе TSMC повысил прогноз роста выручки на 2026 год до более 40% (на основе базы выручки свыше 1.5 триллиона долларов), в то время как отчётность ASML породила ожидания повышения прибыли на акцию на 15-30% в ближайшие один-три года.

Однако акции обеих компаний упали после публикации результатов, демонстрируя типичный паттерн «позитивных новостей» («sell the news»). В то же время акции IBM, из-за задержек крупных контрактов и неудовлетворительных результатов консалтингового бизнеса, упали, показав крупнейшее однодневное падение за более чем 20 лет.

Марк Уилсон подчёркивает, что в этой распродаже «трудно найти чёткие сигналы на фундаментальном уровне», она в большей степени отражает структурные факторы, такие как позиции, леверидж, переполненность и концентрация.

Ротация приближается к завершению, но катализаторы для разворота ещё предстоит увидеть

Марк Уилсон заявляет, что он склонен считать процесс ликвидации позиций по моментному фактору близким к завершению, но одновременно указывает, что в краткосрочной перспективе отсутствуют летние катализаторы, способные немедленно стимулировать разворот рынка.

Он также отмечает, что по мере роста эффективности и коммерческой реализации, на рынке постепенно будут появляться новые направления лидерства, а рыночная широта (market breadth) соответственно расширится — примером тому служит новый прорыв на максимумы индекса Dow Jones Transportation на этой неделе.

Тем не менее, он предупреждает, что вторая производная темпов роста прибыли (т.е. замедление роста) станет всё более важной по мере того, как рынок переварит отчётность за второй квартал и вступит в летний период, и что все текущие показатели оценки по-прежнему свидетельствуют о завышенной оценке технологического сектора.

Кроме того, наблюдаются аномальные разрывы корреляций как между традиционными классами активов, так и внутри них; например, 3-месячная корреляция между золотом и нефтью упала до экстремально обратного уровня за 35-летнюю историю, что ещё больше увеличивает сложность управления рисками и построения инвестиционных портфелей.