Автор: Анна Иррера, Bloomberg

Компиляция: Saoirse, Foresight News

На протяжении многих лет крупные банки в основном оставались наблюдателями за развитием стейблкоинов. Из нишевого класса криптовалют стейблкоины превратились в платежные сети, ежегодно обрабатывающие транзакции на триллионы долларов. Сегодня банковский сектор, опираясь на модель сотрудничества, которая в свое время привела к созданию Zelle, надеется совместно построить инфраструктуру, чтобы остановить постоянную эрозию своих бизнес-позиций различными формами цифрового доллара.

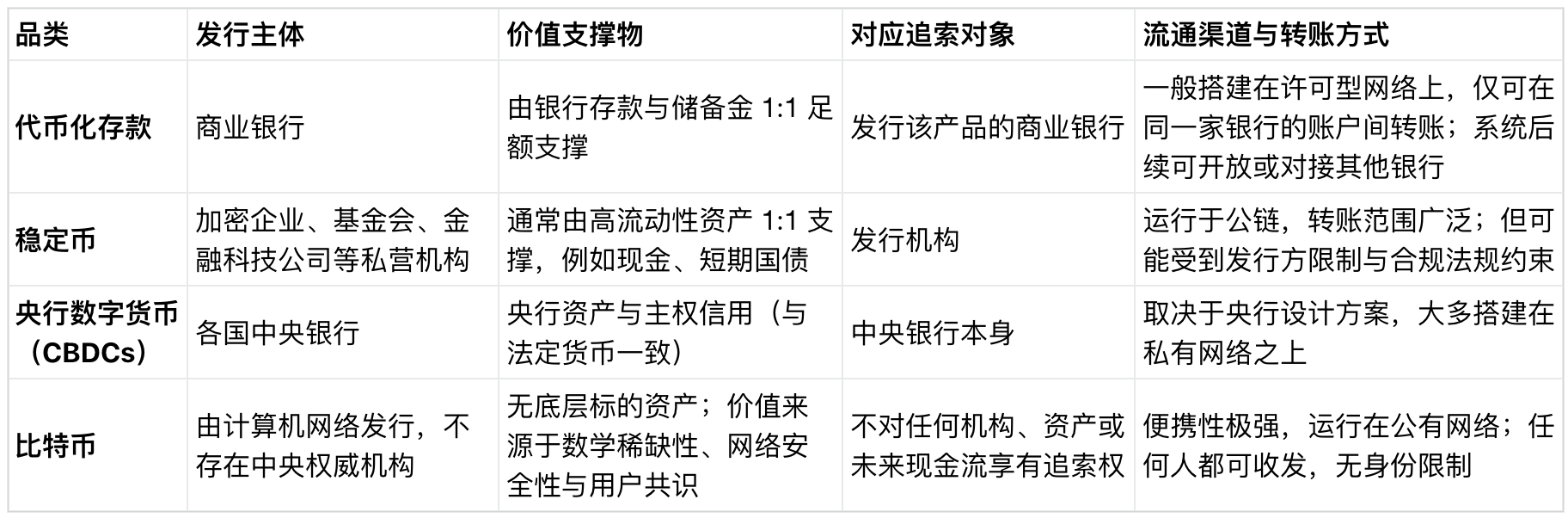

Ведущие банки, включая JPMorgan Chase, Bank of America, HSBC Holdings, Citigroup и Wells Fargo, недавно совместно объявили о планах создания взаимосвязанной сети токенизированных банковских депозитов. Токенизированные банковские депозиты — это цифровая форма средств, хранящихся в системе коммерческих банков, которые могут передаваться через платежные каналы на блокчейне — технологии, впервые представленной криптоиндустрией.

Логотип Zelle на смартфоне. Фотограф: Тиффани Хаглер-Гирд / Bloomberg

Этот план, который будет управляться The Clearing House (TCH, Американская клиринговая палата, часто называемая Нью-Йоркской клиринговой палатой), представляет собой первую масштабную скоординированную акцию американского банковского сектора в ответ на стейблкоины. Стейблкоины, как правило, привязаны к доллару, могут обрабатывать платежи и расчеты круглосуточно, и сфера их применения продолжает расширяться.

Банки все больше осознают, что конкурентная угроза со стороны стейблкоинов перестала быть теоретической. Хотя изначально стейблкоины в основном использовались для торговли криптовалютами, сейчас все больше платежных компаний и финансовых учреждений выбирают их для поиска более дешевых и быстрых каналов перевода средств. Согласно данным аналитического агентства Artemis Analytics, в прошлом году объем транзакций со стейблкоинами вырос на 72%, составив около 33 триллионов долларов; Bloomberg Intelligence прогнозирует, что к 2030 году объем платежей через стейблкоины может превысить 50 триллионов долларов.

Очевидным ориентиром для этой банковской инициативы является Zelle. Более десяти лет назад банки объединились для создания сети одноранговых платежей (P2P), чтобы противостоять быстро растущим потребительским платежным приложениям, таким как Venmo. Проект разрабатывался несколько лет, но теперь Zelle ежегодно обрабатывает платежи на сумму более 1 триллиона долларов, что является одним из самых успешных примеров защиты банковского сектора от внешних конкурентов.

Однако вопрос о том, смогут ли банки снова повторить этот успех, остается открытым. Рынок стремительно развивается, и десяткам конкурирующих институтов необходимо договориться о технических стандартах, правилах управления и коммерческих стимулах. В финансовой сфере исторически много альянсных проектов в итоге сталкивались с трудностями, а разногласия в интересах сторон замедляли процесс принятия решений и инвестирования.

Алессандро Хатами, управляющий партнер финтех-консалтинговой компании Pacemakers.io и бывший руководитель отдела цифровых платежей Lloyds Bank, заявил: «Именно эти банки в течение последнего десятилетия постоянно анонсировали различные блокчейн-проекты. Банки конкурируют друг с другом, и создание общей инфраструктуры само по себе является сложной задачей».

В период администрации Трампа, когда регуляторная среда стала более мягкой, Уолл-Стрит активизировала усилия по токенизации. Американские политики считают, что различные токены, привязанные к доллару, могут укрепить глобальную гегемонию доллара и одновременно стимулировать спрос на казначейские облигации США.

Принятый в США в прошлом году «Закон GENIUS», устанавливающий всеобъемлющие регуляторные рамки для стейблкоинов, стал сигналом к их переходу в мейнстрим. В центре политических дискуссий теперь находятся вспомогательные рыночные нормы, а также вопрос о том, разрешать ли эмитентам стейблкоинов предлагать доходность или поощрительные вознаграждения — если такая политика будет одобрена, банковские депозиты столкнутся с серьезным оттоком средств.

Николь Сандлер, главный операционный директор по экосистеме в стартапе по токенизированному клирингу Ubyx, сказала: «Конкурентная угроза теперь ясна и поддается количественной оценке. Банки постоянно обнаруживают, что клиенты выбирают стейблкоины для перевода средств. Это совсем не та далекая, абстрактная потенциальная угроза, которая была раньше».

Обеспечение взаимодействия различных платежных каналов

На протяжении многих лет банки экспериментировали с технологией блокчейна как самостоятельно, так и совместно. Крупные учреждения, такие как JPMorgan, Citigroup и Bank of New York Mellon, уже запустили собственные блокчейн-платежные системы, позволяющие клиентам переводить средства круглосуточно.

Хотя такие проприетарные платформы обладают некоторыми характеристиками стейблкоинов, а также преимуществами банковских средств, такими как начисление процентов по депозитам и страхование вкладов, переводы часто ограничиваются клиентами внутри одного банка. В отличие от них, пользователи стейблкоинов могут переводить средства любой стороне по всему миру, независимо от учреждения, в котором они открыли счет.

Одной из ключевых целей The Clearing House является обеспечение взаимодействия между различными системами цифровых валют, что значительно расширит охват и масштаб транзакций.

Дебопама Сен, руководитель направления платежных услуг в Citigroup, отметила: «Очень важно обеспечить взаимодействие систем и создать масштабируемую платформу, которая упростит операции для клиентов. Многие из наших крупных клиентов ведут глобальный бизнес и работают не с одним банком».

Формы денег на основе блокчейна. Источник: Bloomberg

The Clearing House планирует подключить ряд финансовых учреждений, которые в совокупности управляют триллионами долларов депозитов и обслуживают десятки миллионов клиентов, что сделает создаваемую сеть по масштабу и охвату намного превосходящей текущий рынок стейблкоинов.

Кристофер Уорд, руководитель корпоративных платежей в Truist Financial, заявил: «Логика здесь такая же, как и при продвижении системы мгновенных платежей в США. Все стороны совместно устанавливают единые правила для достижения широкого распространения. Текущий проект следует той же идее».

The Clearing House, обладая глубоким опытом управления отраслевыми сетями, хорошо подходит для координационной роли, умея балансировать интересы множества сторон, включая коммерческие банки, региональные банки, транснациональные гиганты и иностранные учреждения, работающие в США. Планируется, что проект будет официально запущен в следующем году.

Елена Касаль, главный клиентский директор The Clearing House, сказала: «Создание общей отраслевой инфраструктуры заложено в наших генах. У нас уже есть зрелые рамки управления и процессы соблюдения нормативных требований, которые могут помочь ускорить реализацию проекта».

Елена Касаль отметила, что рыночный спрос в основном сосредоточен в области оптовых платежей, особенно в управлении корпоративной ликвидностью и казначейскими операциями. Эта сеть также сможет предоставлять цифровую наличность для расчетов и клиринга токенизированных ценных бумаг, способствуя развитию токенизированного рынка капитала. The Clearing House в настоящее время выбирает поставщиков технологических услуг, при этом сеть будет обладать потенциалом для расширения и в будущем при необходимости сможет поддерживать клиринг стейблкоинов.

Переполненный трек: множественные игроки на одной арене

Несмотря на то, что у The Clearing House есть хорошие шансы на успех, трек цифровых валют банковского сектора уже переполнен, и многие подобные проекты были запущены десять лет назад. Участие банков в нескольких параллельных проектах может, наоборот, привести к фрагментации отрасли и затруднить консолидацию усилий.

На прошлой неделе платежная организация SWIFT сообщила, что более 17 банков готовы протестировать кросс-граничные токенизированные платежи на ее новом распределенном реестре. Кроме того, в конце прошлого года Goldman Sachs, Deutsche Bank, Bank of America, испанский Santander и другие учреждения сформировали альянс для разработки стейблкоин-подобных цифровых валют.

Маниш Кохли, глобальный руководитель платежных решений HSBC, проанализировал, что платформы, модернизирующие существующие системы, имеют гораздо больше шансов на успех, чем новые проекты, создаваемые с нуля. Например, текущий план The Clearing House: «Проект опирается на существующую инфраструктуру, имеет стабильное членское сообщество и четкие сценарии использования в США, что значительно снижает риски реализации». HSBC участвует в нескольких проектах, включая пилотный проект SWIFT, британскую «Инициативу по токенизированным депозитам» и гонконгский проект Ensemble.

Трудная самореформа

Банковский сектор обладает значительными преимуществами, такими как огромные активы и соответствие нормативным требованиям, но его врожденным недостатком является медленное принятие решений. Например, разработка Zelle заняла несколько лет, и если бы не давление со стороны конкурентов, таких как Venmo, она вряд ли достигла бы таких масштабов; даже после завершения технической разработки и подготовки к запуску члены альянса спорили о названии продукта.

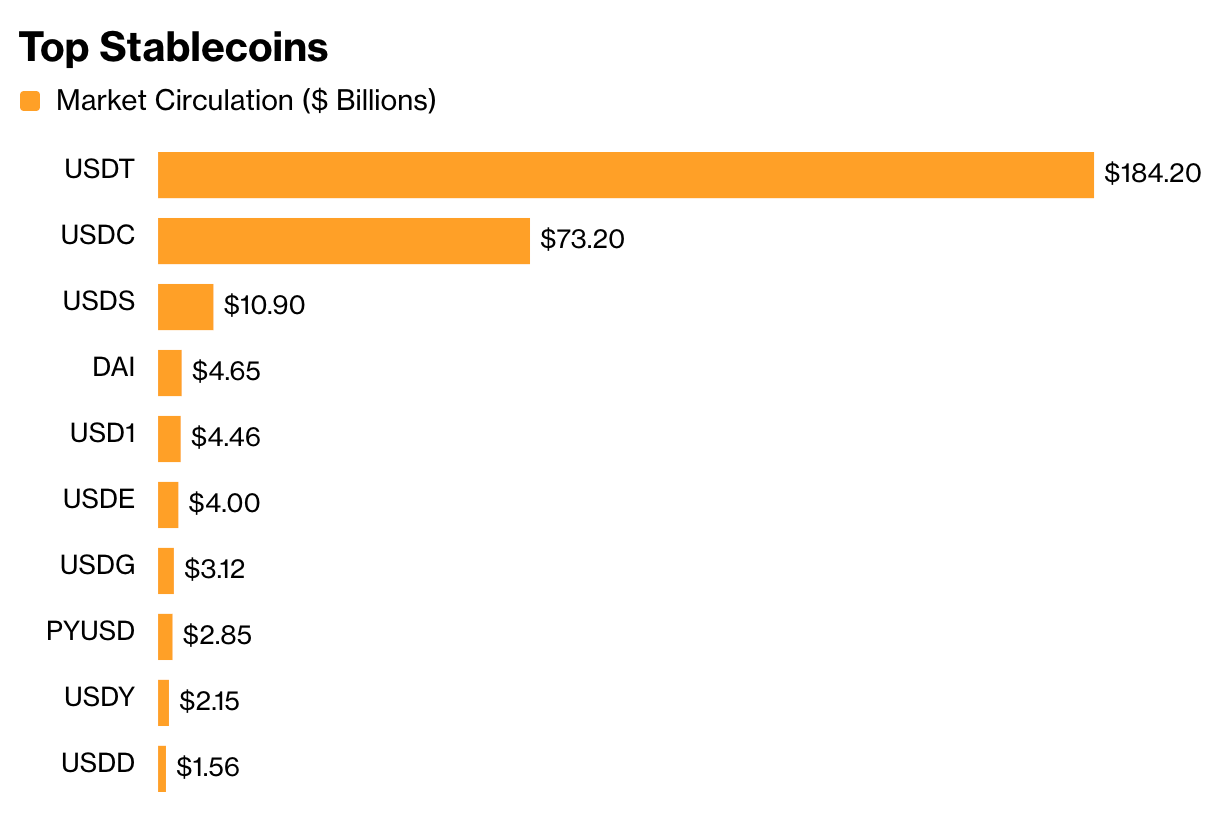

Кроме того, трансформация традиционных платежных гигантов не всегда проходит гладко. PayPal выпустил стейблкоин PYUSD в августе 2023 года, но его распространение крайне низкое: объем в обращении составляет лишь 2,9 миллиарда долларов, что незначительно по сравнению с ведущими стейблкоинами: объем USDT, выпущенного Tether, составляет около 184 миллиардов долларов, а объем USDC, выпущенного Circle, достигает 73 миллиардов долларов.

Основные стейблкоины. Источник: CoinGecko

С этой точки зрения ведущим эмитентам стейблкоинов пока не стоит чрезмерно беспокоиться. Однако и банкам не обязательно спешить за преимуществом первопроходца: многие из крупнейших и наиболее прибыльных корпоративных клиентов банков в платежном сегменте в настоящее время не испытывают острой потребности в использовании программируемого доллара.

Марик Фламен, соучредитель консалтинговой компании по цифровым валютам Currency of Power, сказала: «Банки могут казаться медлительными, но как только они решат продвигать проект, они смогут мобилизовать огромные ресурсы. Однако криптосфера развивается очень быстро, и вопрос о том, смогут ли банки угнаться за темпом, остается серьезной проблемой».

В подготовке материала участвовали репортеры Пейдж Смит, Ольга Хариф и Ичжу Ван