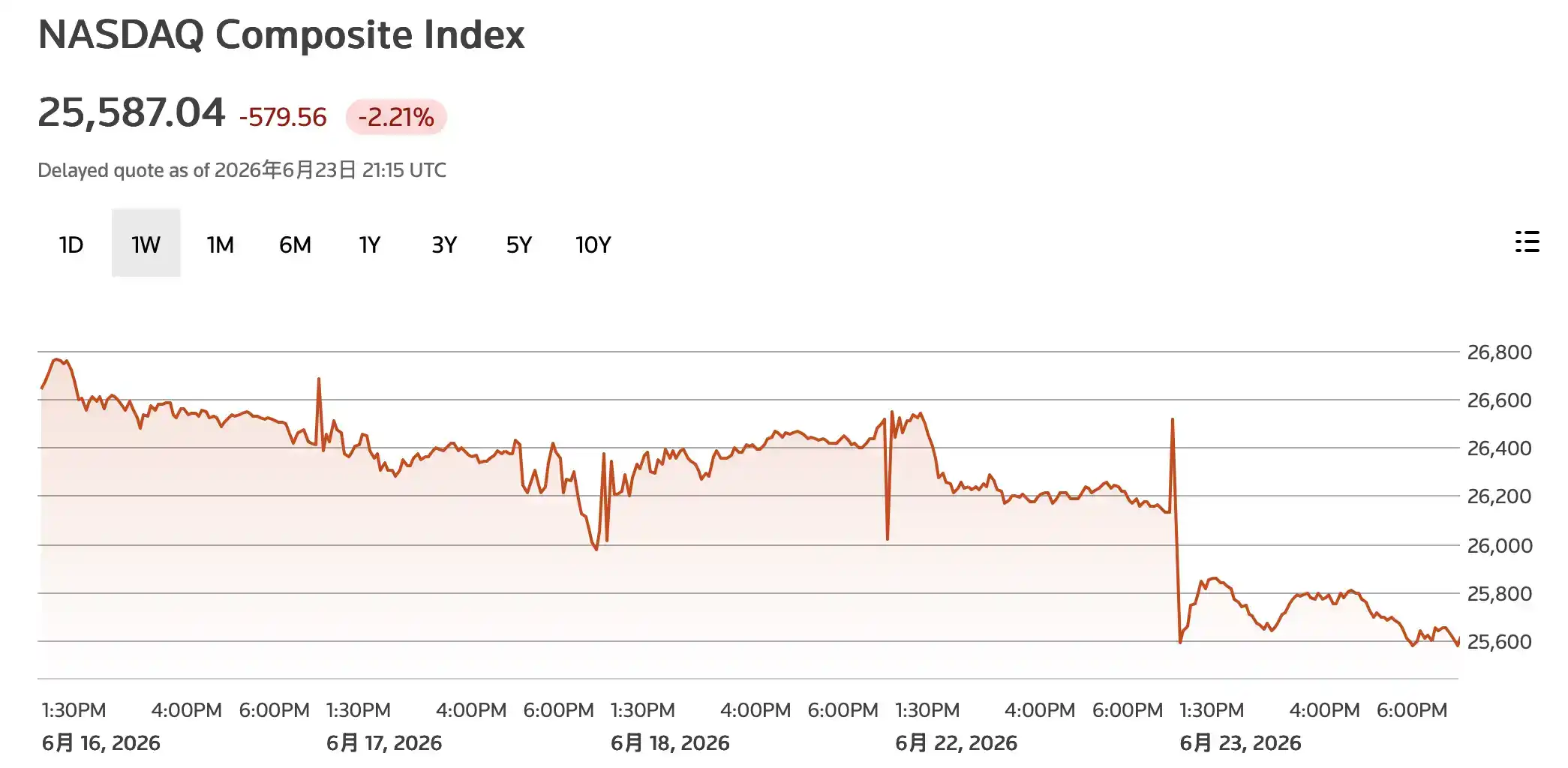

Согласно сообщению AP, 23 июня технологические акции США и цепочка AI (искусственного интеллекта) столкнулись с коллективным снижением, при этом индекс Nasdaq упал на 2.2%, а индекс S&P 500 — на 1.4%. Этот раунд отката не связан с проблемами какой-либо одной компании-производителя чипов, а обусловлен одновременным давлением двух факторов на самую насыщенную сделками по оборудованию AI за последний год. Первый — неожиданное усиление ожиданий повышения процентных ставок ФРС США, второй — начало вопросов со стороны инвесторов о том, когда непрерывные инвестиции в капитальные расходы на AI со стороны облачных провайдеров смогут превратиться в достаточно ясную прибыль.

Наибольшее давление легло на аппаратные цепочки поставок. Данные рынка показывают, что акции NVIDIA (NVDA) упали примерно на 4% во вторник, а рыночная капитализация опустилась ниже 5 триллионов долларов. Micron обвалилась на 13.2%, Qualcomm — примерно на 8%, SanDisk и Western Digital также значительно снизились. Слабость наблюдалась одновременно в акциях производителей памяти, систем хранения данных, чипов AI и мобильных чипов, что указывает на то, что распродажи не ограничиваются какой-то одной узкой отраслью.

Азиатские рынки также синхронно ощутили давление. Южнокорейский индекс KOSPI 23 июня упал почти на 10%, акции SK Hynix и Samsung Electronics зафиксировали двузначное снижение. В последние несколько месяцев дефицит поставок HBM и чипов памяти поддерживал корейские технологические акции, но на этот раз рынок в первую очередь выбрал фиксацию прибыли.

Аппаратные компоненты AI первыми стали объектом продаж

Последовательность этого спада имеет сигнальное значение. Инвесторы не стали сначала выходить из программного обеспечения или интернет-платформ, а сначала обрушили курс акций компаний, производящих чипы и память, которые больше всего выиграли от капитальных расходов на AI.

NVIDIA остается ключевым активом в буме AI. Ее графические процессоры практически определили текущий цикл расширения центров обработки данных и стали самым концентрированным выходом для аппетита к риску на рынке. Падение рыночной капитализации ниже 5 триллионов долларов само по себе не меняет отраслевого положения компании, но с точки зрения торговли это заметный ценовой сигнал. Когда одновременно подвергаются сомнению циклы процентных ставок и доходности, активы с наибольшим ростом и наиболее перегруженные позициями часто продаются первыми.

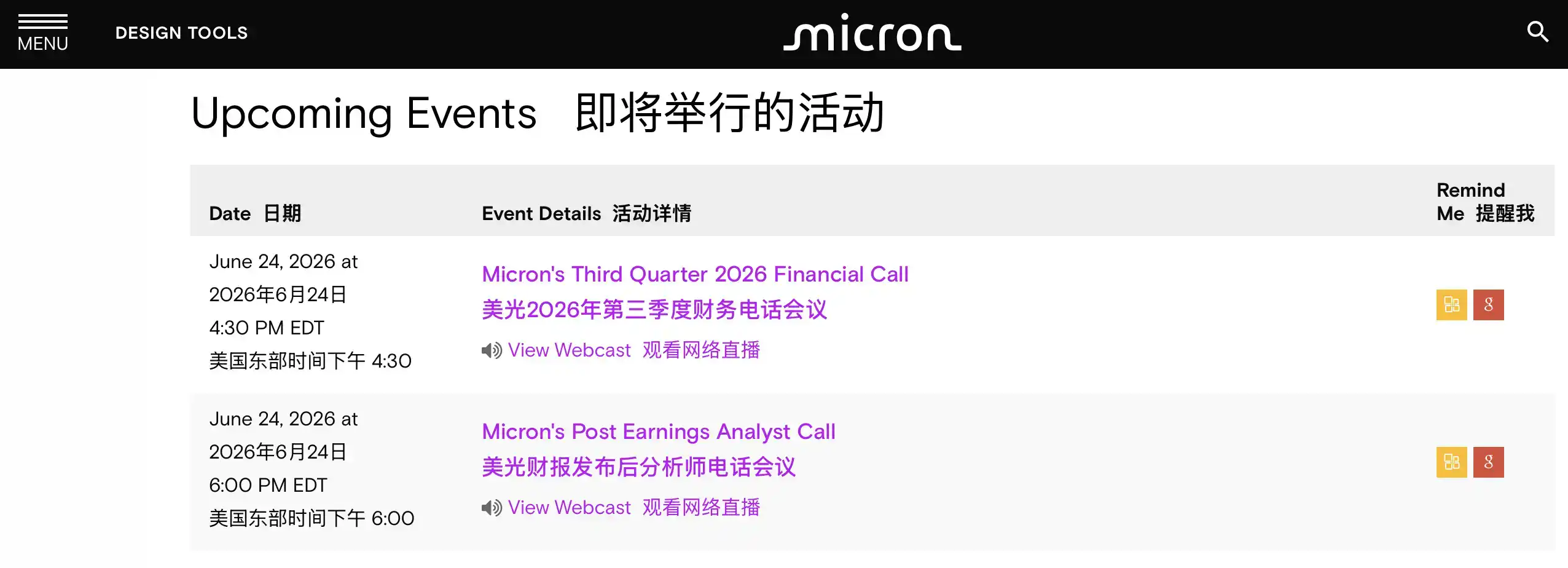

Падение Micron было более значительным, отчасти из-за приближающегося отчета о финансовых результатах. Сообщение компании показывает, что 24 июня будут опубликованы результаты за третий квартал 2026 финансового года и состоится конференц-звонок. Рынок уже делал ставки на то, что спрос на высокоскоростную память, вызванный серверами AI, останется высоким. Если прогнозы окажутся недостаточно сильными, инвесторы опасаются, что предыдущий рост не получит новых катализаторов со стороны прибыли; даже если прогнозы окажутся убедительными, потребуется доказать, что высокие цены на память и спрос на AI — это не краткосрочный ажиотажный спрос.

Реакция южнокорейского рынка лишь усилила эти опасения. SK Hynix и Samsung являются ключевыми компаниями в глобальных цепочках поставок памяти и HBM, и двузначное падение обеих компаний указывает на то, что эта коррекция уже распространилась от американских лидеров до глобальной аппаратной цепочки поставок AI.

Ранее, когда прогнозы Broadcom по доходам от AI не оправдали самых оптимистичных ожиданий, уже наблюдалась волна распродаж акций производителей чипов. Рыночная ситуация во вторник больше похожа на концентрацию подобных опасений. Спрос на AI сохраняется, но рынок больше не готов платить все более высокую цену только за «огромное будущее».

Ожидания повышения ставок ужесточаются, давление на переоцененные технологические акции растет

Макроэкономическим триггером стали изменения в ожиданиях политики ФРС США.

Как показало объявление Федерального резервного комитета США, Кевин Уорш вступил в должность председателя ФРС 22 мая. Reuters со ссылкой на прогноз Bank of America сообщает, что ФРС может повысить процентные ставки на 25 базисных пунктов в сентябре, октябре и декабре 2026 года, увеличив их в общей сложности на 75 базисных пунктов за год. Причины включают устойчивость рынка труда и не полностью ушедшее инфляционное давление.

Это особенно неблагоприятно для технологических акций. Оценка лидеров AI зависит от долгосрочных прогнозов роста, повышение процентных ставок увеличит давление при дисконтировании будущих денежных потоков, а также сделает казначейские облигации США и другие низкорисковые активы вновь привлекательными. В последнее время доходность казначейских облигаций сохраняется на высоком уровне, ставки на рынке фьючерсов на повышение ставок в этом году также заметно растут, ожидания рынка относительно траектории политики быстро корректируются.

Рынок не вдруг усомнился в существовании AI, а стал заново рассчитывать более реалистичную проблему. Если стоимость капитала выше, а реализация будущей прибыли еще дальше, то какую цену сейчас готовы платить за активы AI?

Вот почему коррекция акций производителей чипов, памяти и быстрорастущих технологических компаний оказалась настолько синхронной. Ранее они вместе выигрывали от комбинации «продолжающегося взрывного спроса на AI» и «окончательного снижения процентных ставок». Как только одна из этих опор ослабевает, первыми под давлением оказываются наиболее выросшие и самые дорогие по оценке сегменты.

Облачные провайдеры продолжают тратить деньги, инвесторы начинают спрашивать о доходности

Другое давление исходит от самих капитальных расходов на AI.

Крупнейшие облачные провайдеры и инвесторы в AI, такие как Alphabet, Amazon, Meta, продолжают поддерживать высокие темпы строительства центров обработки данных. В прошлом году такие расходы рынок рассматривал как гарантию спроса на продукцию NVIDIA, чипы памяти, энергетическое оборудование и активы центров обработки данных. Пока облачные провайдеры продолжают вкладывать деньги, аппаратные цепочки имеют доход.

Но теперь проблема заключается в том, смогут ли эти деньги в конечном итоге окупиться?

Обучение и вывод моделей AI требуют огромных затрат на вычислительные мощности, электроэнергию и серверы. Облачные провайдеры могут монетизировать это через корпоративных клиентов, рекламные инструменты, платформы для разработчиков и потребительские подписки, но смогут ли цены на услуги покрыть капитальные расходы, еще не полностью доказано. Рынок начинает более строго оценивать цены на продукты AI, интенсивность использования клиентами и готовность предприятий долгосрочно платить высокую цену за генеративный AI.

Вот почему начинает набирать популярность стратегия «продажи тех, кто много тратит». Инвесторы продают не только акции производителей чипов, но и начинают проявлять более осторожный подход к интернет-гигантам и гигантам облачных вычислений, которые продолжают увеличивать бюджет на AI. Чем агрессивнее были расходы ранее, тем чаще начинают задавать вопросы о марже и свободном денежном потоке.

Волатильность высокооцененных активов также усиливает эти настроения. Согласно сообщению Axios, акции SpaceX после IPO в понедельник упали более чем на 16%, а рыночная капитализация сократилась примерно на 400 миллиардов долларов. Это не основная причина падения акций производителей чипов в этом раунде, но это показывает, что активы с сильной нарративностью и высокой оценкой сталкиваются с более строгой проверкой со стороны рынка.

О лопании пузыря речи пока не идет, ответ должны дать Micron и данные по инфляции

Более точным описанием этой коррекции является то, что сделки с AI после огромного роста столкнулись с одним концентрированным откатом, а не уже подтвержденным лопаньем пузыря.

Спрос на аппаратное обеспечение AI по-прежнему существует, капитальные расходы облачных провайдеров также не прекращаются. Фундаментальные показатели таких компаний, как NVIDIA, Micron, SK Hynix, по-прежнему тесно связаны со строительством центров обработки данных, поставками HBM, отгрузками серверов AI. Реальная проблема заключается в том, отражают ли текущие цены акций слишком много хороших новостей заранее.

Первая точка проверки — финансовый отчет Micron. Рынок будет следить за тремя вещами: остается ли спрос на память, стимулируемый серверами AI, по-прежнему сильным; смогут ли расти цены продолжительно; и достаточно ли прогнозов руководства на последующие кварталы, чтобы поддержать предыдущий рост. Если отчет будет сильным, цепочка производителей чипов может получить передышку; если прогнозы окажутся хуже ожиданий, распродажи могут продолжить распространяться на большее число компаний в цепочке поставок AI.

Вторая точка проверки — процентные ставки. Будет ли ФРС под руководством Уорша действительно повышать ставки с сентября, зависит от инфляции, занятости и цен на энергоносители. Если инфляционное давление продолжит упорствовать, оценка акций роста будет продолжать испытывать давление; если данные остынут, рынок может вновь сделать ставку на смену политического курса, и технологические акции также получат пространство для восстановления.

Нынешнее расхождение на рынке заключается в том, является ли это лишь нормальной фиксацией прибыли в рамках бычьего рынка AI, или же это начало перехода инвесторов от стратегии «покупать только рост» к стратегии «необходимо видеть доходность». Падение во вторник по крайней мере показывает, что нарратив AI по-прежнему силен, но уже не может в одиночку компенсировать давление, вызванное более высокими процентными ставками и более отдаленными сроками реализации прибыли.