TL;DR

С июня индекс KOSPI в Южной Корее под давлением акций полупроводникового сектора упал более чем на 8%, вызвав приостановку торгов. В тот же временной промежуток снизились цены на золото и серебро.

Необычность ситуации в том, что при традиционном снижении аппетита к риску инвесторы обычно продают акции и покупают золото. Но на этот раз и рисковые активы, и драгоценные металлы были проданы одновременно. Рынок Южной Кореи предоставил яркий пример: когда упали акции таких ключевых компаний в цепочке поставок ИИ, как Samsung Electronics и SK Hynix, давление испытали также золото и серебро. Сейчас рынок торгует не под девизом «где безопаснее всего», а под девизом «держать неопределенные активы стало дороже».

Этой стоимостью является реальная процентная ставка. Проще говоря, реальная ставка — это истинная цена денег с учетом инфляционных ожиданий. Когда она растет, привлекательность облигаций и наличных увеличивается, а активы, не приносящие дохода, такие как золото и серебро, становятся менее выгодными; акции технологических компаний с высокой оценкой также обесцениваются, поскольку более высокая ставка дисконтирования делает будущую прибыль менее ценной.

Таким образом, приостановка торгов в Южной Корее — это поверхностный шок, а падение золота — более важный сигнал. Нарратив, поддерживавший рост как полупроводников для ИИ, так и драгоценных металлов в 2025 году, сейчас проверяется одним и тем же макроэкономическим фактором. Это не обязательно означает конец бычьего рынка ИИ и не доказывает неэффективность золота как защитного актива, но по меньшей мере говорит о том, что после ужесточения риторики ФРС под руководством Кевина Уорша процентные ставки и доллар вновь захватили краткосрочную власть над ценообразованием.

Давление на золото: альтернативные издержки важнее спроса на убежище

Золото не всегда растет во время паники. Оно боится не просто падения фондового рынка, а укрепления доллара и роста реальных процентных ставок.

После того как Кевин Уорш вступил в должность председателя ФРС 22 мая, FOMC 17 июня сохранил целевой диапазон ставки по федеральным фондам на уровне 3,50%-3,75%. На первый взгляд, это было бездействие; однако в заявлении продолжала подчеркиваться инфляция, превышающая целевой показатель в 2%, и упоминались шоки предложения, включая энергетические, которые подталкивают вверх часть цен.

Для рынка это важнее, чем вопрос о немедленном повышении ставок. Ранее инвесторы делали ставку на смягчение политики, теперь же они вновь сталкиваются с перспективой сохранения высоких ставок на более длительный срок, и даже риск повышения ставок снова начинает учитываться в ценах.

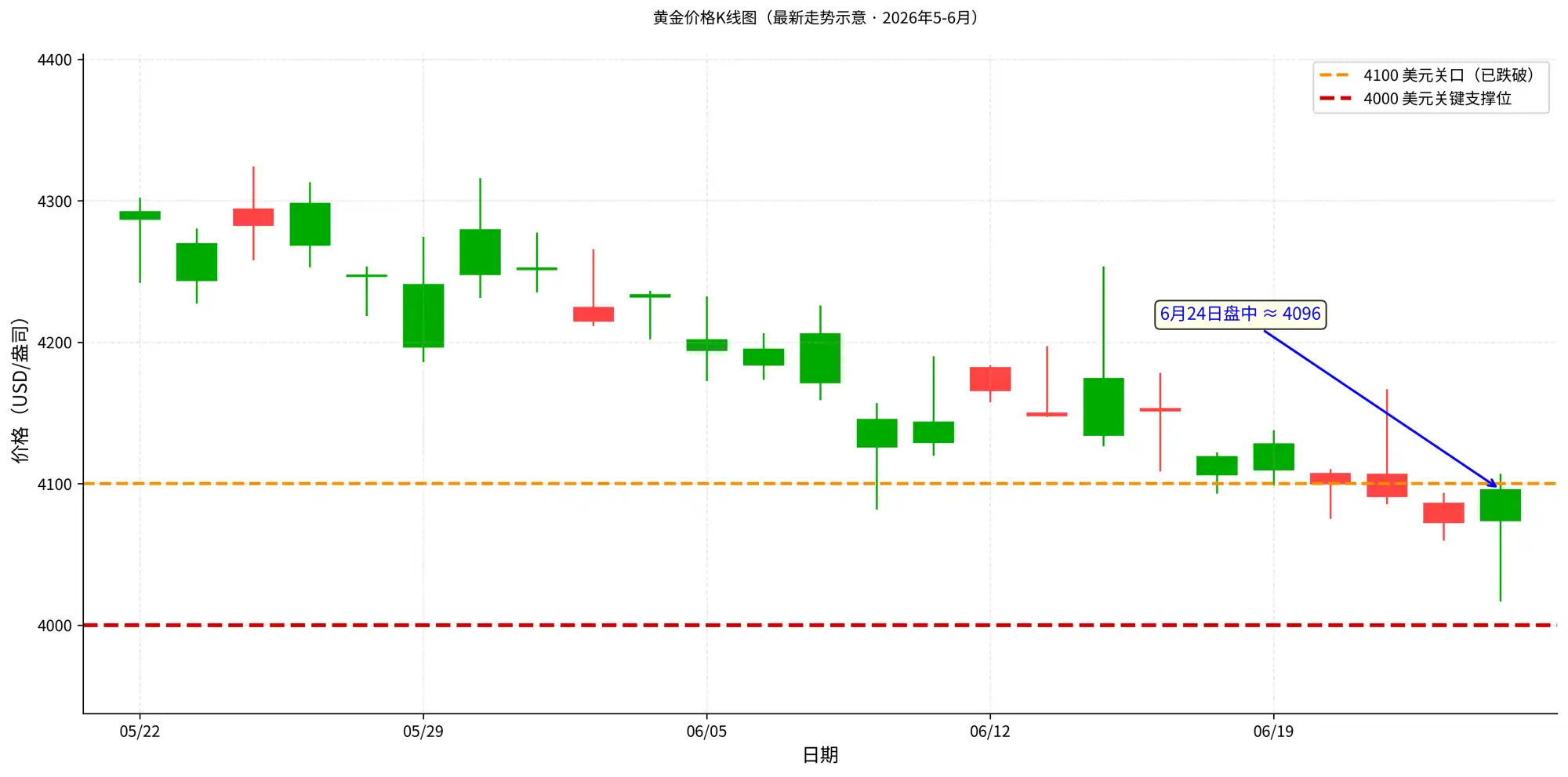

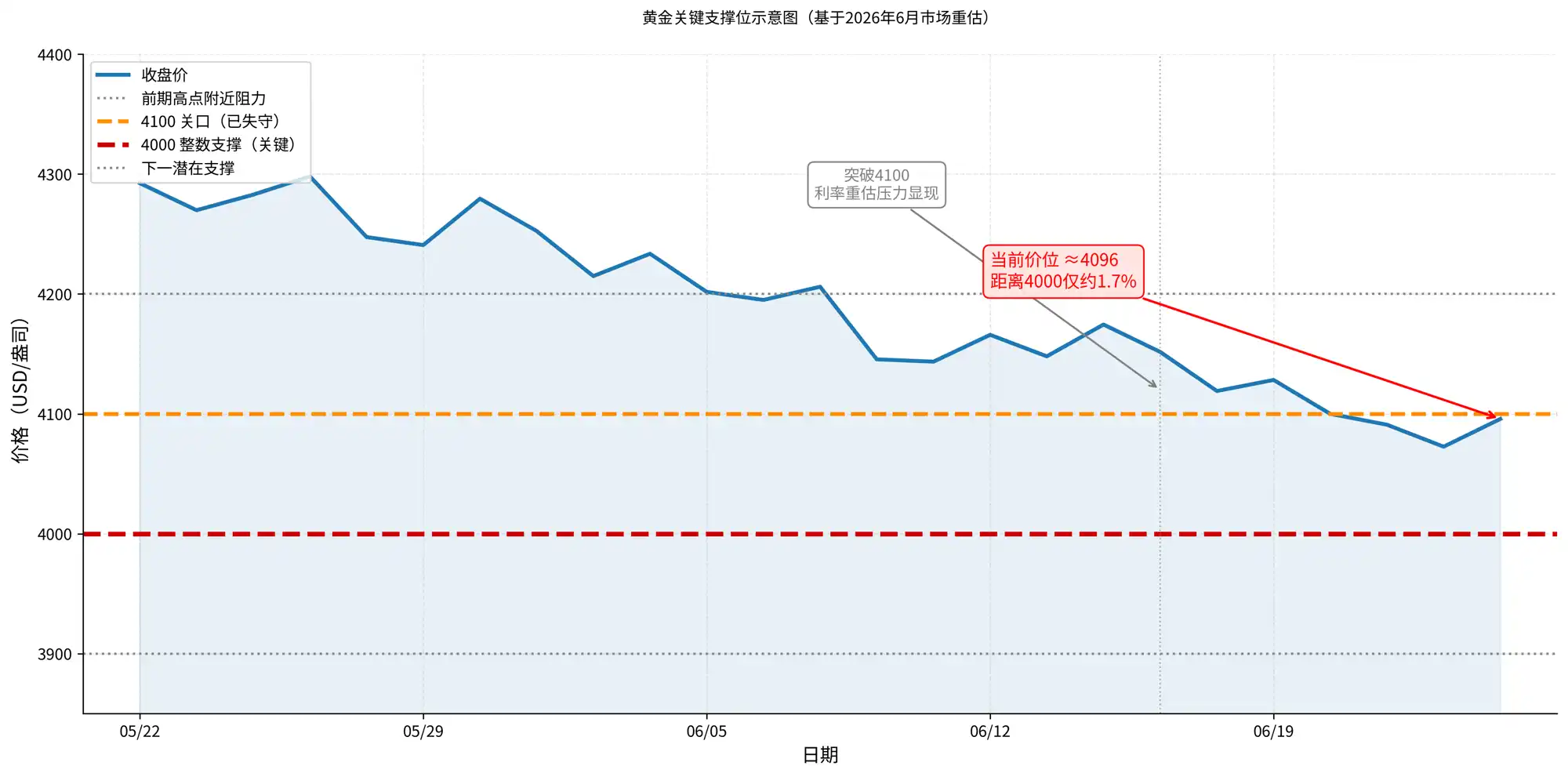

Падение золота и серебра произошло именно после этого изменения макроэкономического якоря. 24 июня основные источники котировок показывали, что золото упало ниже 4100 долларов за унцию, внутридневные котировки Trading Economics приближались к 4069 долларам, оставляя всего около 2% до психологически важного уровня в 4000 долларов. Этот уровень важен не только как психологический рубеж, но и потому, что многие технические аналитики рассматривают 4000 как ключевую зону поддержки для этой волны коррекции. После потери уровня 4100 рынок торговал уже не просто обычным откатом, а проверкой, готово ли золото серьезно протестировать поддержку на уровне 4000.

Если уровень 4000 будет надежно пробит, проблема не просто в том, насколько ниже он может упасть, а в оценке, не превратится ли коррекция в резкое падение. Предыдущий рост золота был значительным, позиции были прибыльными, и как только пробивается ключевой уровень, могут одновременно возникнуть стоп-лоссы, сокращение позиций трендовыми фондами, отток средств из ETF и давление по марже. В такой момент долгосрочные опоры золота, такие как покупки центральными банками и спрос на убежище, все еще будут существовать, но краткосрочная цена сначала подчинится ликвидности и управлению рисками, и уверенность рынка в том, что «золото тоже может защитить», может быть подвергнута новой проверке.

Это не означает, что геополитические риски, покупки центральными банками или промышленный спрос не важны. Рост золота в 2025 году действительно поддерживался множеством факторов: покупками центробанков, ослаблением доллара, спросом на убежище; рост серебра был еще больше связан с его промышленными свойствами и ожиданиями спроса и предложения. Но когда ожидания по ставкам внезапно пересматриваются в сторону повышения, драгоценные металлы сначала переоцениваются как активы, не приносящие дохода.

Причины держать золото у инвесторов не исчезли, просто в краткосрочной перспективе они подавлены более высокими альтернативными издержками. Рисковые события стимулируют спрос на убежище, высокие ставки увеличивают стоимость владения золотом. Когда последнее преобладает, золото может падать вместе с акциями.

Синхронное падение золота и серебра говорит о том, что рынок продает ликвидность

Синхронное падение золота и серебра нельзя просто трактовать как «неэффективность защитных активов». Более точно — рынок переоценивает ликвидность.

В периоды сильных ожиданий смягчения золото может одновременно выигрывать от ослабления доллара, снижения реальных ставок и спроса на убежище; серебро, обладая дополнительно промышленными свойствами и ожиданиями спроса/предложения, демонстрирует еще большую волатильность. Но когда ФРС вновь подает жесткие сигналы, логика ценообразования меняется на противоположную: укрепление доллара давит на золото и серебро, номинированные в долларах, рост реальных ставок увеличивает альтернативные издержки владения активами без дохода, и рынок также активно сокращает наиболее волатильные позиции.

Вот почему золото и серебро падают вместе с акциями. На первый взгляд они относятся к разным классам активов, но в краткосрочной торговле зависят от одной и той же переменной: цены денег. Если деньги становятся дороже, рынок сначала продаст самые перегретые, самые прибыльные и самые ликвидные позиции, а не будет сначала разделять, остаются ли эти активы обоснованными в долгосрочном нарративе. Серебро более чувствительно, потому что к нему добавляются промышленные свойства; как только рисковые активы корректируются синхронно, ожидания промышленного спроса также дисконтируются.

Таким образом, суть этого падения не в том, «почему золото не выступило как убежище», а в том, что направление поиска убежища рынком изменилось. В условиях ожиданий более высоких ставок краткосрочными защитными активами для капитала могут стать доллар, наличные и краткосрочные облигации. Золото остается долгосрочным защитным инструментом, но на этапе быстрой переоценки ставок оно сначала подвергнется удару из-за альтернативных издержек.

Южная Корея — это увеличительное стекло, а не причина падения драгоценных металлов

Обвал южнокорейского рынка рассматривается в одном контексте не потому, что корейские полупроводники напрямую определяют цену золота, а потому, что они усилили давление той же макроэкономической торговой идеи.

Фондовый рынок Южной Кореи в 2025 году выиграл от спроса на память для ИИ, акции таких полупроводниковых гигантов, как Samsung Electronics и SK Hynix, подтолкнули индекс к значительному росту. К 2026 году вопрос стал таким: если слишком много денег сконцентрировано в одном направлении, то как только макропроцентные ставки пойдут вверх, то, кто продаст первым и в каком объеме, может повлиять на цену больше, чем краткосрочные изменения фундаментальных показателей компаний. Падение KOSPI в июне более чем на 8% и приостановка торгов — это результат такой проверки перегретой торговли.

Но здесь важно прояснить причинно-следственную связь. Текущие открытые данные не доказывают, что «снижение левериджа в Южной Корее напрямую перекинулось на глобальные позиции в драгоценных металлах». Более взвешенным суждением будет то, что и корейские полупроводники, и драгоценные металлы одновременно испытали одно и то же макроэкономическое давление: рост ставок, укрепление доллара, удорожание ликвидности. Рынок Южной Кореи отреагировал ценой более резко из-за концентрации индекса и перегретости позиций по ИИ; золото и серебро же напрямую подвержены переоценке ставок из-за своих свойств как активов без дохода и номинированных в долларах.

Другими словами, Южная Корея — не причина падения золота, а экран, отображающий аппетит к риску и состояние левериджа на рынке. Она говорит инвесторам: когда ожидания более высоких ставок вновь оживают, все активы, сильно выросшие за прошлый год и имеющие значительные позиции, будут сначала проверены. Драгоценные металлы, хоть и не являются акциями технологического сектора, при росте стоимости денег также подлежат переоценке.

Волатильность ИИ влияет на настроения, но для золота и серебра ключевыми остаются ставки

Волатильность полупроводников для ИИ влияет на рыночные настроения, а также на такие активы, как серебро, обладающие промышленными свойствами, но это не основной фактор, объясняющий динамику золота и серебра.

Если ключевой переменной для золота и серебра является реальная процентная ставка, то для полупроводников ИИ ключевой переменной является выполнение заказов. Отчетность Micron может служить окном для наблюдения за аппетитом к риску, поскольку она влияет на оценку рынком того, могут ли активы с высокой оценкой по-прежнему выдерживать высокие ставки. Если отчетность по цепочке ИИ продолжит быть сильной, аппетит к риску может получить поддержку, а промышленные свойства серебра также будет легче переоценить; если прогнозы окажутся хуже ожиданий, рынок может продолжить сокращать позиции в ростовых активах, а сжатие аппетита к риску продолжит давить на активы с высокой волатильностью.

Но ядро ценообразования золота по-прежнему возвращается к ФРС, доллару и реальным ставкам. Даже самая лучшая отчетность по ИИ вряд ли напрямую компенсирует давление роста реальных ставок на золото; ухудшение отчетности по ИИ также не обязательно приведет к росту золота, если только оно не вызовет одновременно ожиданий снижения ставок, ослабления доллара или более сильного спроса на убежище.

В этом разница между рыночной переоценкой и опровержением фундаментальных показателей. Переоценка — это изменение ставки дисконтирования, когда инвесторы готовы дать той же прибыли более низкую оценку; опровержение — это проблема самого спроса, когда будущую прибыль также приходится корректировать в сторону понижения. Для драгоценных металлов сейчас важнее первое: рынок сначала переоценивает золото и серебро по более высокой стоимости денег, а не меняет долгосрочную логику убежища из-за изменений в отдельной отрасли.

Ставки и доллар сейчас проверяют это падение

Самый легкий, но поспешный вывод сейчас — напрямую приравнять синхронное падение к окончанию тренда. Падение золота не означает конец бычьего рынка золота; приостановка торгов в Южной Корее не означает крах спроса на ИИ. Более разумно определить текущий момент как вхождение рынка в фазу проверки: давление ставок сначала сжимает оценку и цены активов без дохода, а затем ожидается подтверждение данными — это коррекция или разворот.

ФРС под руководством Уорша — первая линия проверки. Если последующие данные по инфляции и занятости продолжат оставаться сильными, а цены на энергоносители сохранят давление, ужесточенная риторика FOMC может в дальнейшем трансформироваться в более четкие ожидания повышения ставок. Тогда золото и серебро столкнутся не просто с краткосрочной технической коррекцией, а с более устойчивым давлением со стороны реальных ставок.

Доллар — вторая линия проверки. Золото и серебро номинированы в долларах, укрепление доллара напрямую увеличивает стоимость владения для инвесторов, не использующих доллар, и также ослабляет краткосрочный спрос на драгоценные металлы. Если укрепление доллара и рост реальных ставок происходят одновременно, драгоценным металлам обычно труднее опираться на единый нарратив убежища, чтобы преодолеть давление.

У серебра есть еще одна линия проверки: ожидания промышленного спроса. Оно более подвержено влиянию настроений на рынке рисковых активов, чем золото, и также более склонно усиливать волатильность при изменении ожиданий роста. Если активы с высокой волатильностью, такие как ИИ и полупроводники, продолжат испытывать давление, серебро может столкнуться с двойной переоценкой как свойств драгоценного металла, так и промышленных свойств.

Синхронное падение драгоценных металлов и акций ИИ напоминает инвесторам о простой вещи: активы в портфеле, кажущиеся разными, могут быть подвержены одному и тому же макроэкономическому риску. Успешные торговые идеи 2025 года к 2026 году не обязательно одновременно теряют фундаментальную основу, но они одновременно сталкиваются с более высокой стоимостью денег. Следующей переменной, которая реально повлияет на цены драгоценных металлов, станет продолжительность давления со стороны ставок и доллара, а также способность спроса на убежище, покупок центральными банками и промышленного спроса оказаться достаточно быстрой, чтобы компенсировать это давление.