Несмотря на быстрый рост внедрения криптовалют, настроения инвесторов в настоящее время склоняются в пользу стабильности, а не риска. Стремление к безопасному инвестиционному выбору становится все более очевидным, о чем свидетельствует рост использования Tether [USDT] в качестве доминирующей формы валюты на всем рынке.

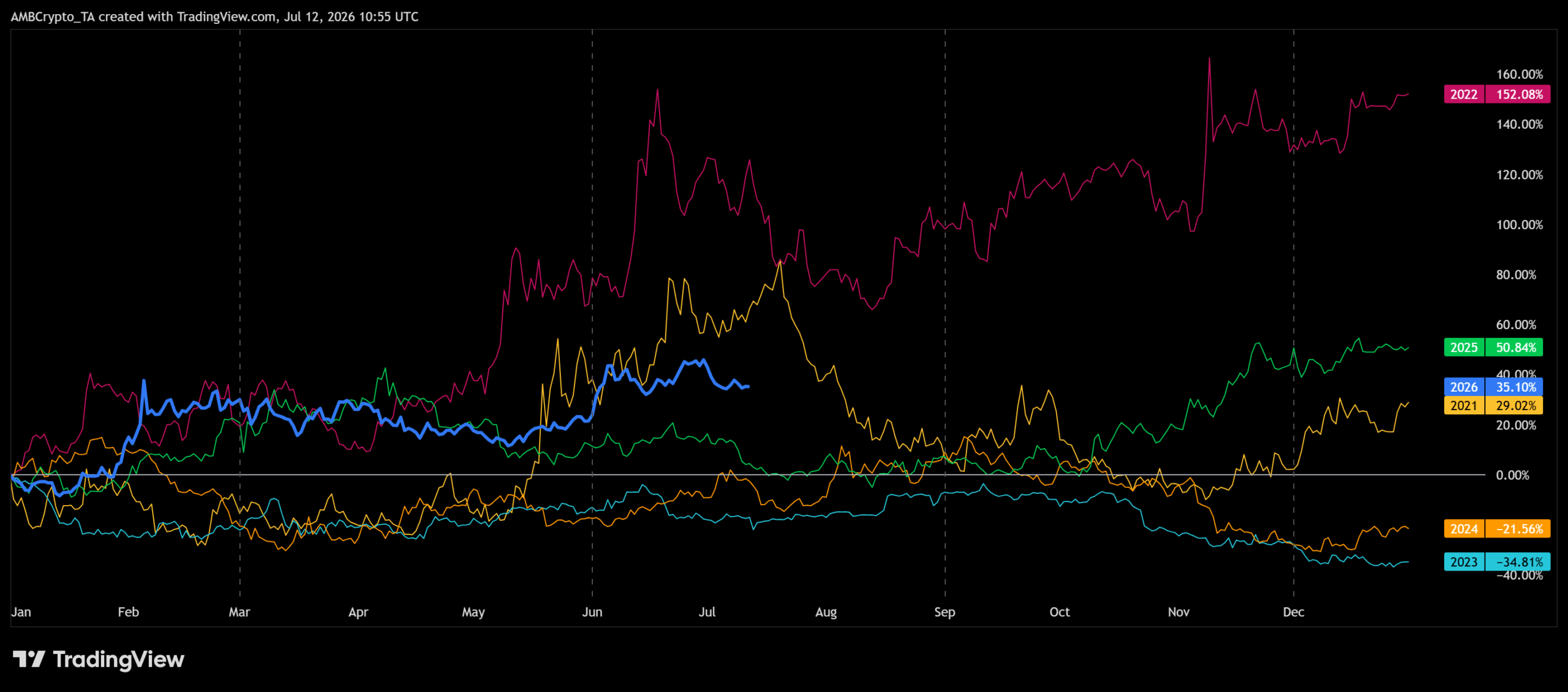

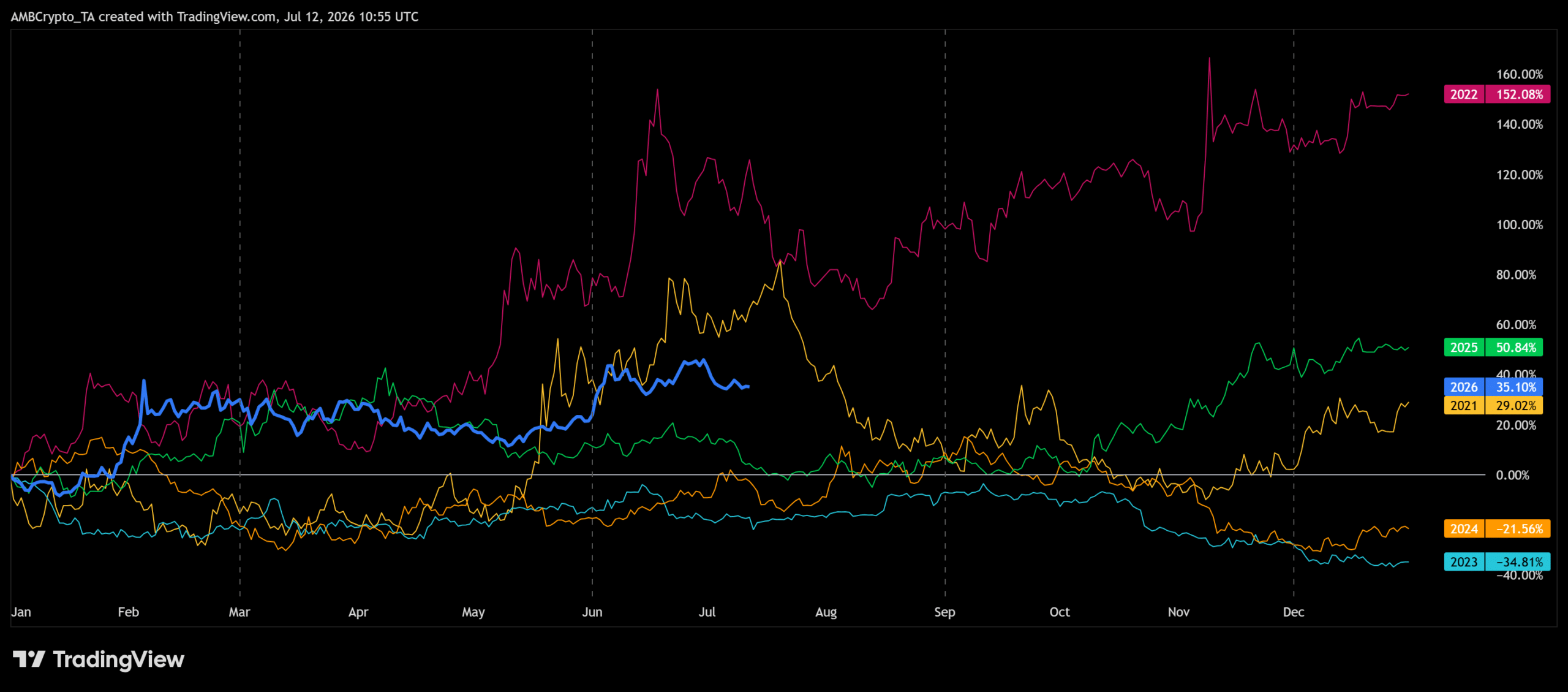

Сезонные данные показывают, что использование USDT к июлю 2026 года составит 35,1%, что превосходит показатель за аналогичный период 2021 года в 29,0%.

Оно также значительно выше показателей 2024 года, в течение которого использование оставалось в отрицательной территории.

Международные платежи стимулируют полезность стейблкоинов

Это растущее предпочтение стейблкоинам больше не отражает лишь осторожность. Оно все больше поддерживает реальную экономическую активность в блокчейн-сетях.

Поскольку глобальные платежные компании расширяют расчеты в стейблкоинах, пользователи взаимодействуют с этими активами гораздо чаще, чем в предыдущих циклах.

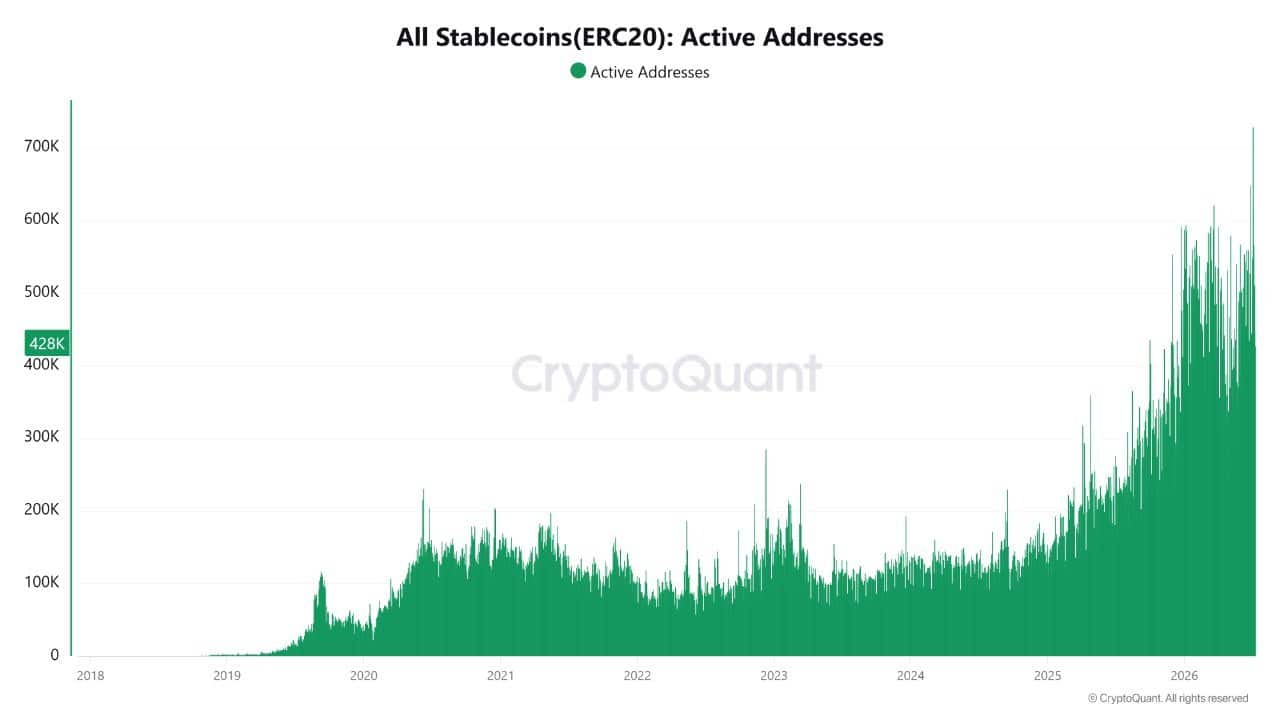

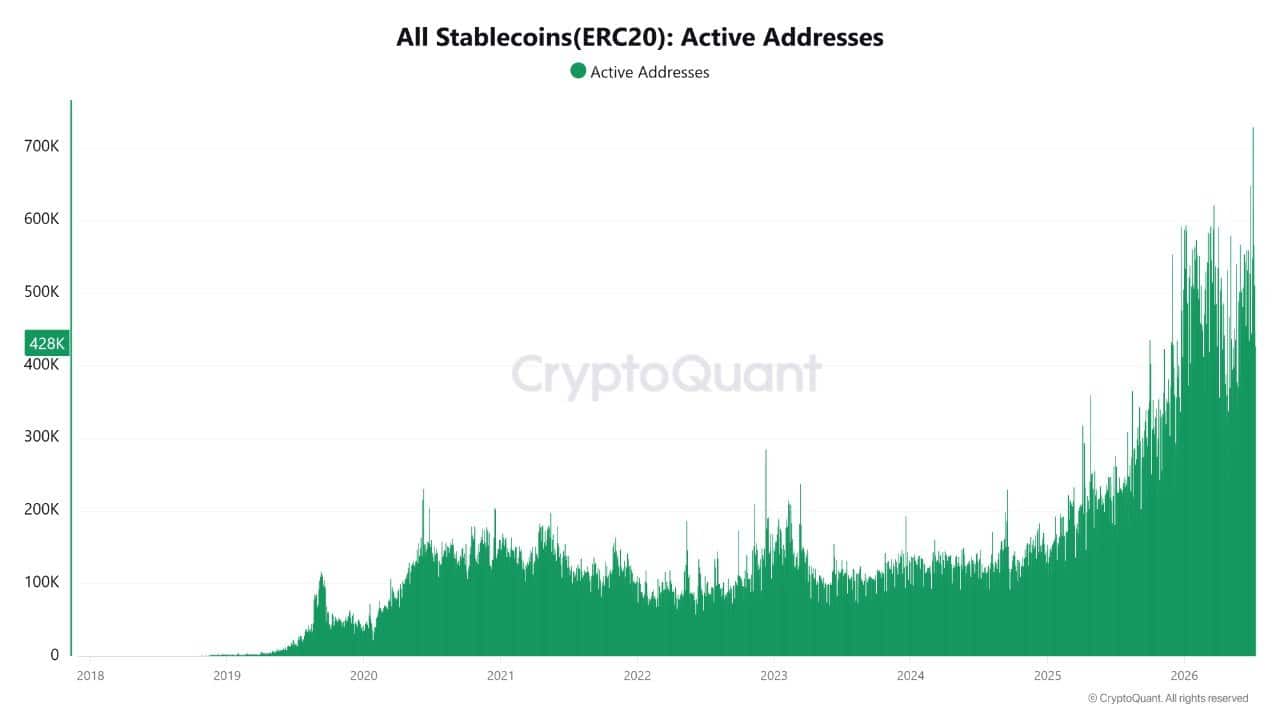

Этот сдвиг очевиден в объеме активности стейблкоинов стандарта ERC-20, который значительно увеличился. Количество активных адресов резко возросло, колеблясь между 400 000 и 700 000 в день с 2025 года.

Компании все чаще используют стейблкоины для поддержки своих процессов международных расчетов и казначейских операций. Это расширение совпало с интеграцией стейблкоинов Visa, Mastercard, PayPal и Stripe в инфраструктуру международных платежей.

Тем временем рынок вырос почти до 312 миллиардов долларов, что подтверждает, что спрос теперь выходит за пределы участников, связанных исключительно с криптоиндустрией. Если внедрение в платежах ускорится, полезность транзакций может стать основным драйвером роста.

По мере того как стейблкоины получают более широкое признание в глобальных платежах, корпоративное внедрение начинает укреплять долгосрочную основу блокчейна.

Основной мотивацией для корпораций по разработке финансовых продуктов с использованием стейблкоинов больше не является исключительно экономия средств, связанная со снижением затрат на расчеты.

Однако институциональные инвесторы еще не перераспределили свои инвестиции в Bitcoin [BTC] или Ethereum [ETH]. Это указывает на сохраняющееся предпочтение институциональных инвесторов к экономически эффективным транзакционным результатам, а не к спекулятивной доходности.

Если эта тенденция сохранится, корпорации будут играть все более ключевую роль во внедрении блокчейна. Это произойдет за счет обеспечения стабильности через полезность в реальном мире, а не за счет спекуляций, движимых рыночными циклами.

Итоговый вывод

- Спрос на USDT все больше отражает полезность для платежей наряду с оборонительной позицией инвесторов.

- Внедрение стейблкоинов продолжает расширяться, поскольку интеграция корпораций укрепляет долгосрочную полезность блокчейна.