Автор: Клод, Deep Tide TechFlow

Резюме от Deep Tide: Тем, кто сделал ставку на память для ИИ, 24 июня предстоит пройти проверку. В этот день, после закрытия торгов, компания Micron опубликует квартальные результаты. Ее акции выросли примерно в 11 раз — со 103 долларов год назад до 1134 долларов, а капитализация составляет 1,28 триллиона долларов. Рынок ставит на дальнейший рост, консенсус-прогноз Уолл-стрит предполагает рост прибыли на акцию примерно на 932% и выручки примерно на 270% в годовом выражении. Чем выше взлет, тем выше ожидания, которые должны оправдать отчеты. Эта финансовая отчетность — момент истины для этой ставки и самый серьезный рубеж для бычьего тренда на рынке памяти для ИИ в этом году.

Если у вас есть акции Micron или вы следите за направлением ИИ, чипов и памяти, отчетность после закрытия торгов 24 июня заслуживает пристального внимания.

Акции Micron за последний год выросли со 103 долларов до 1134 долларов, примерно в 11 раз. Капитализация составляет 1,28 триллиона долларов, рост с начала года — около 297%. На этих уровнях те, кто покупает дальше, наверняка задаются вопросом: «Как долго еще продлится этот рост?». Финансовая отчетность — это момент проверки этой ставки.

В настоящее время рыночный консенсус предполагает дальнейший рост.

Согласно сообщению cryptobriefing, Уолл-стрит ожидает, что прибыль на акцию Micron в этом финансовом квартале составит около 19,72 доллара, тогда как годом ранее она была всего 1,91 доллара, что означает рост примерно на 932%; выручка, как ожидается, составит около 34,5 миллиарда долларов, увеличившись примерно на 270% по сравнению с прошлым годом. Основой для этих цифр служит высокоскоростная память HBM (память высокой пропускной способности, специализированные высокоскоростные чипы памяти для ИИ-ускорителей). Производственные мощности Micron на HBM на весь 2026 год уже распроданы, заказы размещены до конца года.

Аналитики корректировали прогнозы весь год, ожидания все еще растут

Этот рост не возник на пустом месте. В течение последних трех месяцев Уолл-стрит постоянно повышала прогнозы прибыли для Micron, и делала это весьма активно.

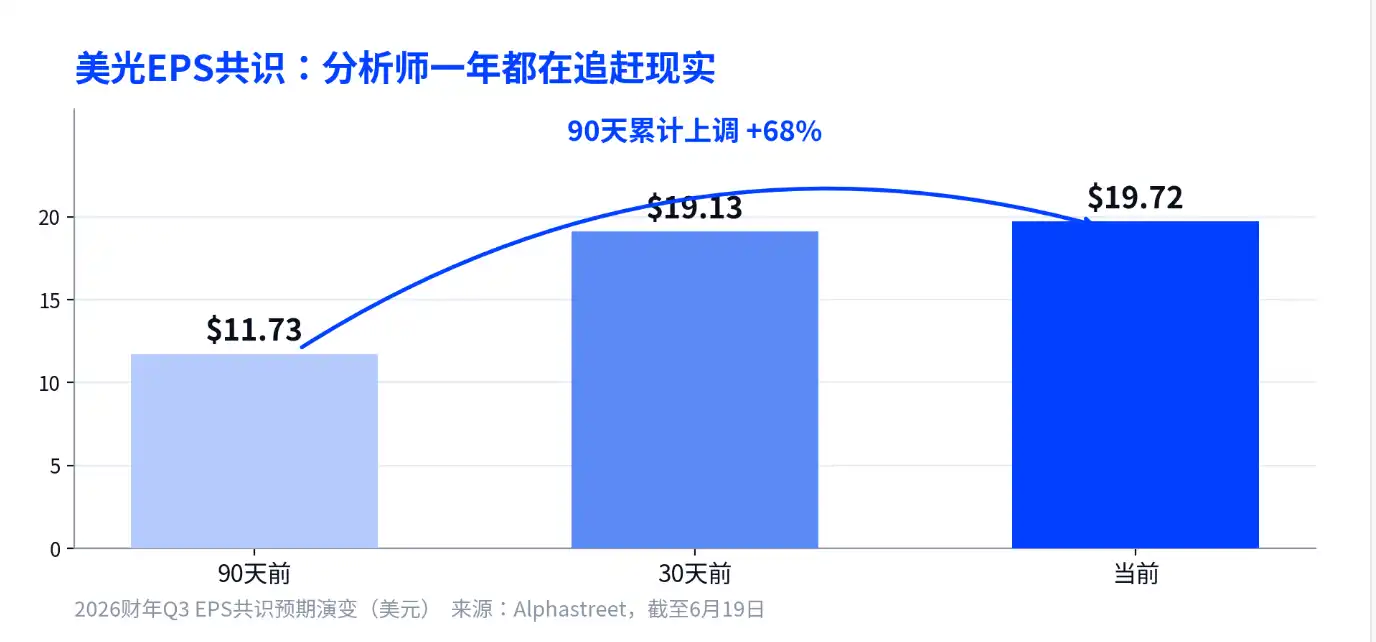

Согласно данным Alphastreet, консенсус-прогноз по прибыли на акцию Micron в этом финансовом квартале 90 дней назад составлял 11,73 доллара, 30 дней назад поднялся до 19,13 доллара, а сейчас достиг 19,72 доллара, накопленный пересмотр вверх составил 68%. Суждения Уолл-стрит об этой компании три месяца назад были почти вдвое ниже, чем сейчас.

Прогнозы прибыли на акцию от 31 аналитика варьируются от 7,53 до 24,08 доллара, прогнозы выручки — от 19,7 до 40,1 миллиарда долларов, разброс огромный. Насколько крутым будет этот перелом, сами аналитики до конца не понимают, им приходится постоянно корректировать оценки вверх по мере поступления фактических данных.

Для обычного инвестора это сигнал обоюдоострый.

Постоянное повышение ожиданий означает, что фундаментальные показатели действительно превосходят прогнозы; но даже если в день публикации отчетов показатели окажутся хорошими, но не дотянут до этого доведенного до предела консенсуса, акции все равно могут упасть.

Не верьте в «консервативность Citigroup» — это самый агрессивный прогноз на рынке

В социальных сетях ходит мнение, что предположения Citigroup о ценах на память слишком консервативны, и поэтому отчетность Micron существенно превзойдет ожидания. Это суждение ошибочно в своей основе, и следование ему может привести к убыткам.

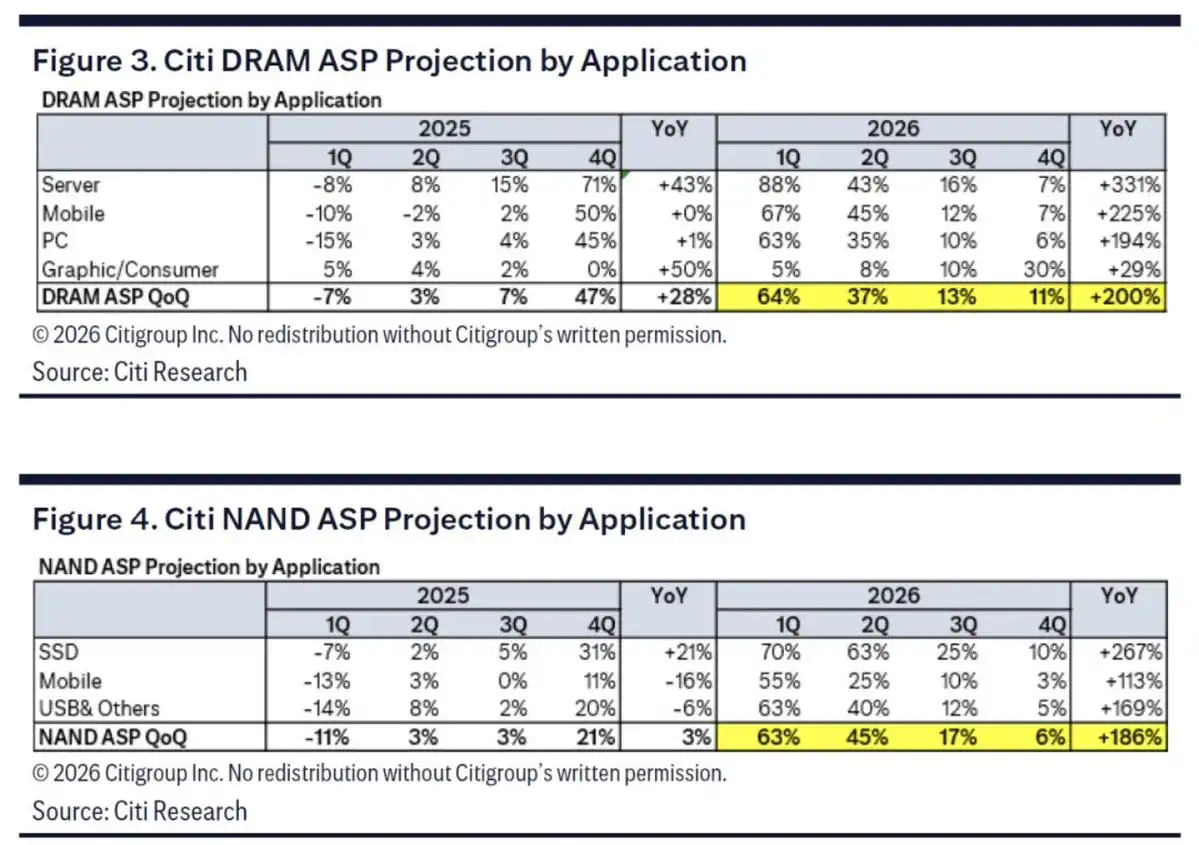

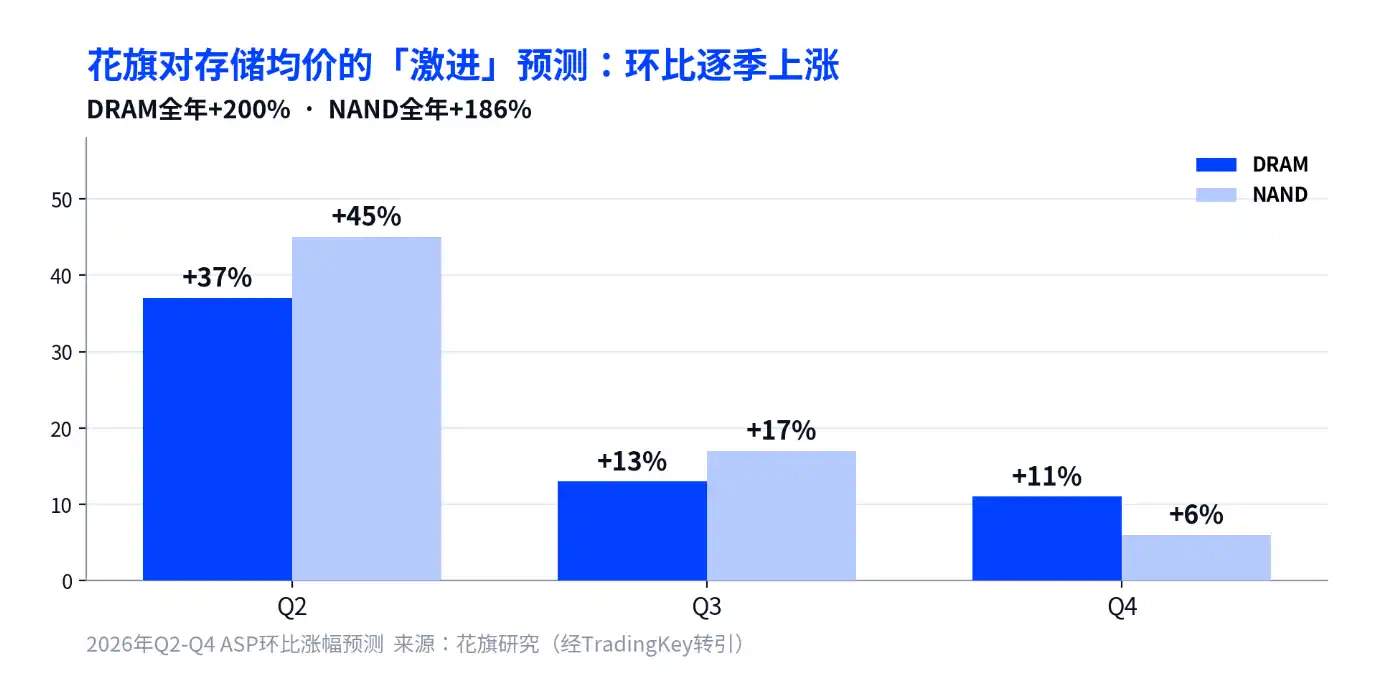

Согласно отчету TradingKey, Citigroup прогнозирует рост средних цен на DRAM в 2026 году примерно на 200% за год, с квартальным ростом во втором, третьем и четвертом кварталах на 37%, 13% и 11% соответственно; флеш-память NAND, по прогнозам, вырастет примерно на 186% за год, с квартальным ростом на 45%, 17% и 6% соответственно. Годовой рост на 200% — это один из самых агрессивных прогнозов Уолл-стрит по ценам на память, а не консервативный. На этом основании Citigroup повысил целевую цену до 1200 долларов, а Deutsche Bank и вовсе дал 1500 долларов; оба банка продлили свой прогноз о дефиците памяти до 2028 года.

Риск заключается вот в чем: даже самые агрессивные институты строят свои прогнозы на основе «роста на 200%», поэтому отчетности предстоит превзойти уже неоднократно поднятую планку. Надеяться на то, что «Citigroup недооценил», чтобы сыграть на превышении ожиданий, — несостоятельная логика.

Валовая маржа около 81% — исторический максимум и самая большая интрига дня

На что стоит обратить особое внимание в отчетности — так это на валовую маржу.

Согласно отчету TradingKey, собственный прогноз Micron составляет выручку в 33,5 миллиарда долларов плюс-минус 750 миллионов, прибыль на акцию около 19,15 доллара и валовую маржу около 81%. Это исторически самый высокий уровень валовой маржи компании, который также находится на вершине в полупроводниковой отрасли. Чистая маржа за аналогичный период прошлого года составляла 23,4%, в прошлом финансовом квартале — 58,8%. Более чем двукратное увеличение рентабельности за год — явление редкое даже для полупроводникового сектора.

Чем выше валовая маржа, тем острее вопрос о ее устойчивости. Micron традиционно является одной из самых цикличных акций в технологическом секторе, всем известны циклы подъемов и спадов на рынке памяти. В день публикации отчетов любые намеки на достижение пика рентабельности или начало ослабления цен на массовые категории памяти могут оказать давление на акции, даже если цифры выручки будут красивыми.

Согласно отчету TIKR, исполнительный вице-президент по глобальным операциям Micron Маниш Бхатия на конференции J.P. Morgan заявил, что финансовые перспективы компании сильнее, чем на последнем телеконференции по итогам отчетности, и в этом финансовом квартале может быть установлен новый рекорд свободного денежного потока; напряженность с поставками HBM, DRAM и NAND сохранится и после 2026 года, а темпы наращивания производства HBM4 вдвое превышают темпы HBM3E в прошлом году. Эти заявления носят оптимистичный характер, но все они сделаны до публикации отчетов — их истинность подтвердят данные дня «X».

Направление движения акций определит прогноз, а не результаты за квартал

Показатели выручки и прибыли за этот квартал, скорее всего, будут блестящими — рынок этого уже ждет.

Направление движения акций в день публикации отчетов будет в большей степени зависеть от прогноза Micron на четвертый финансовый квартал — например, сможет ли компания продолжить рост в квартальном выражении; это и будет водоразделом. Во-вторых, важны прогресс в увеличении объемов поставок HBM и распределение производственных мощностей на 2027 год — эти два фактора определят, будет ли жизнеспособна история роста в следующем году.

В истории рынка памяти легче всего оказаться в ловушке не тогда, когда показатели хуже всего, а тогда, когда ожидания максимальны. Micron сейчас как раз находится на пике ожиданий. Если вы планируете действовать после публикации отчетов, сначала смотрите на прогноз и HBM, а уже потом на общую выручку.