Автор: Castle Labs

Перевод: Deep Tide TechFlow

Введение Deep Tide: Криптоиндустрия долгое время держалась на показных метриках, таких как TVL и объёмы торгов. Теперь инвесторы начинают задавать вопросы о реальных деньгах: куда уходят ваши доходы? Maple использует выручку для выкупа токенов, но не говорит, что происходит с выкупленными монетами. Uniswap V4 может отталкивать ликвидность, вводя сборы с LP. Учёт Sky настолько сложен, что держатели не могут разобраться в своих правах. Когда протоколы начинают обсуждать распределение доходов, правила игры меняются.

Криптоиндустрия годами использовала метрики активности в блокчейне в качестве показателей успеха: TVL, объём торгов, количество пользователей, количество транзакций и активных адресов.

В этом цикле быстро формируется консенсус вокруг более важных вопросов: устойчив ли этот бизнес, может ли активность превратиться в реальный доход и кто сохранит эти доходы.

Вот на чём фокусируется Chronicle на этой неделе:

- Регулярные выкупы Maple по новым правилам

- Включение «переключателя сборов» для пулов Uniswap v4

- Сильные показатели доходов Sky, но сложная отчётность

- Добавление Fidelity FILQ в thBILL от Theo

- Превращение токенизированных акций в залог с OndoPerps

Дохода самого по себе недостаточно: нужен чёткий путь аккумулирования стоимости.

Пойдёт ли он держателям токенов, стейкерам, LP или в резервы? Или он будет перехвачен другими звеньями в стеке до того, как его увидят держатели?

Позже на этой неделе в отчёте Castle x Kaiko мы вернёмся к похожему вопросу: как зарабатывают блокчейны. Становится всё яснее, что, несмотря на привлечение большого капитала и огромные оценки, немногие ведут устойчивый, прибыльный бизнес.

Выкупы Maple, привязанные к доходу

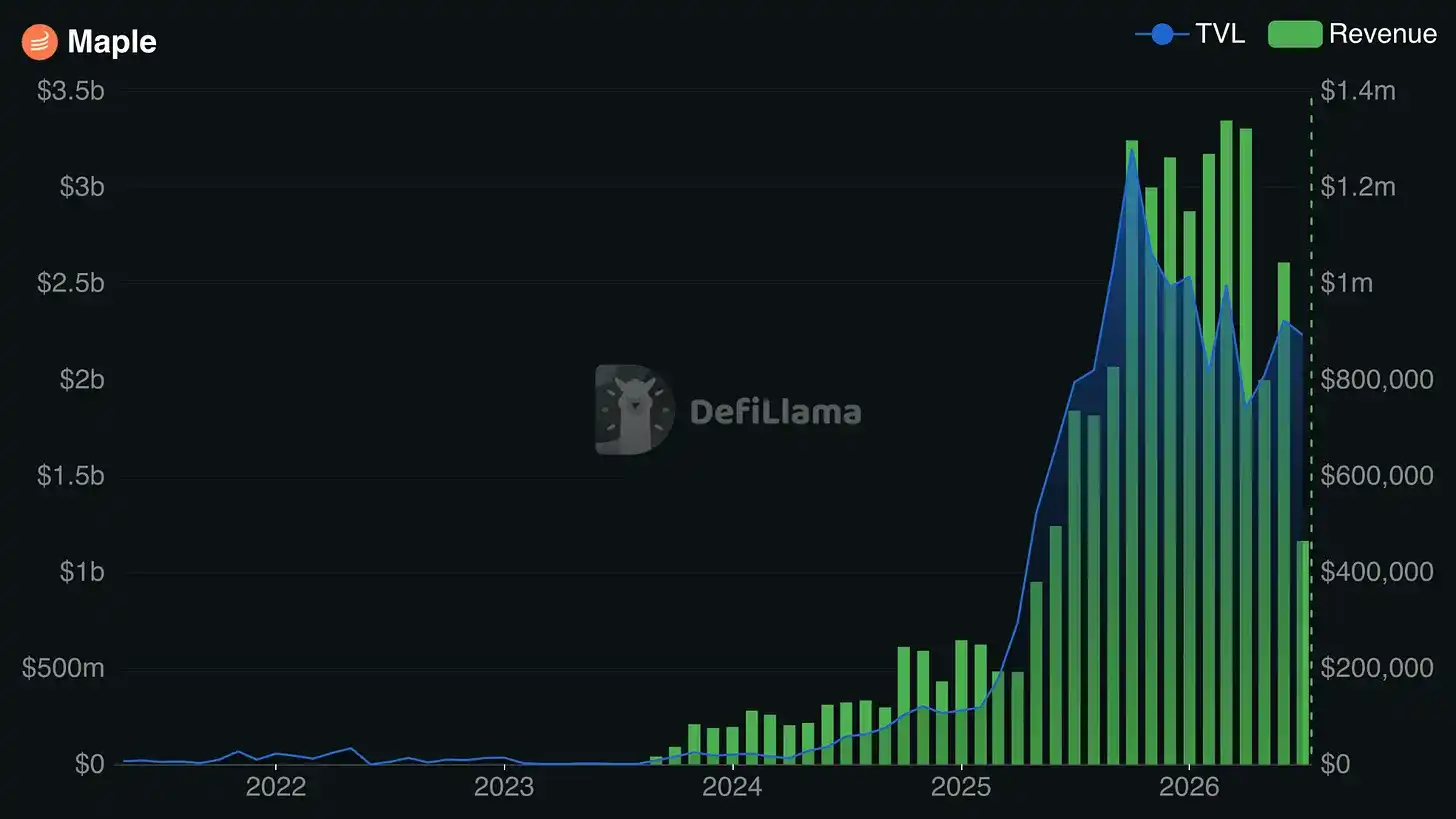

Maple в последнее время — огромная история успеха в криптосфере, предлагающая профессионально управляемые, разрешённые и безопасные услуги кредитования для опытных конфигураторов. У них только что был рекордный первый полугодовой период: AUM в 4,6 млрд долларов (рост на 81% в годовом исчислении), доход в Q2 4,4 млн долларов (рост на 47% в годовом исчислении), в то время как их бизнес вырос на 22% на фоне сокращения DeFi-кредитования на 31%.

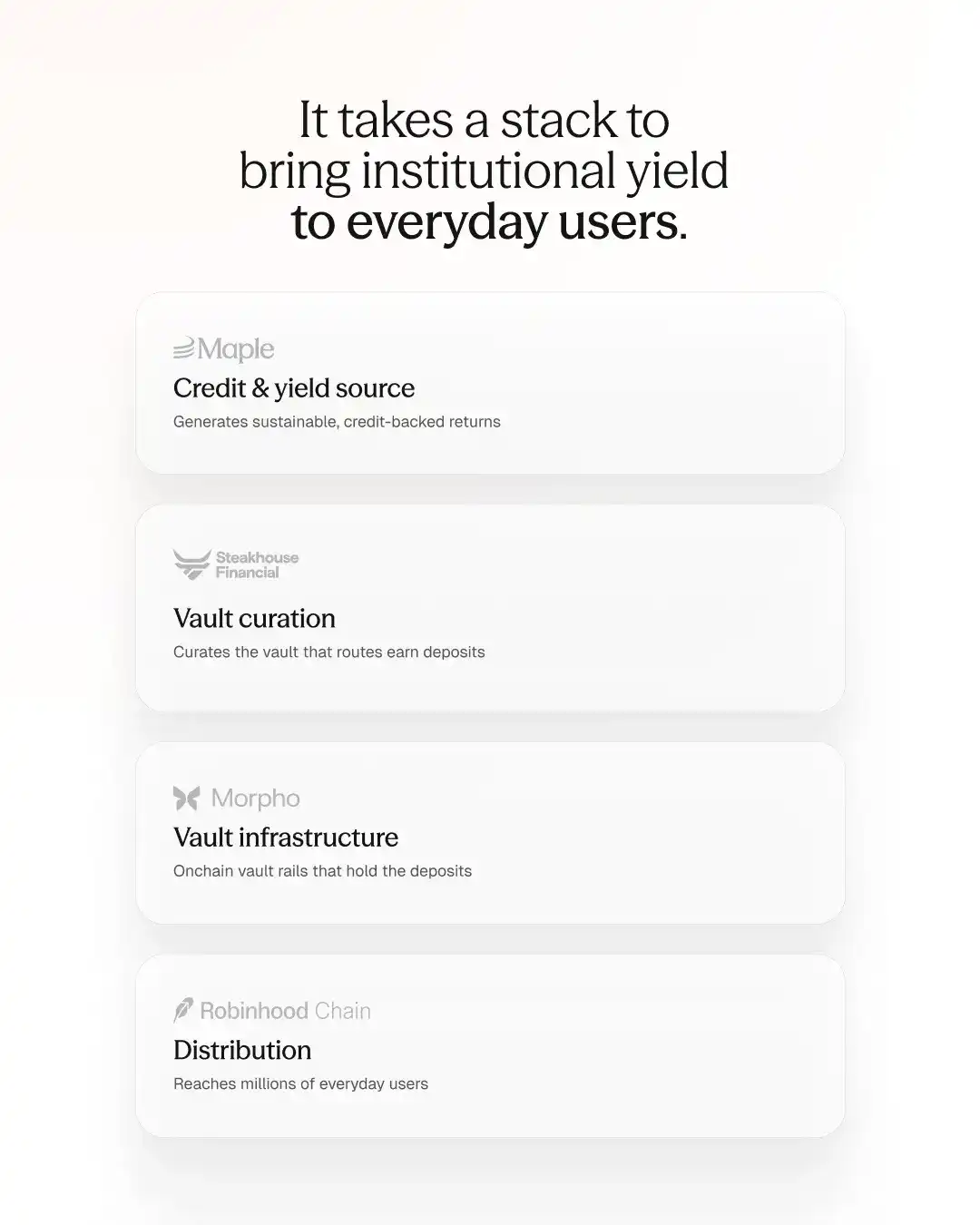

Вслед за этим, Q3 начался сильно: запущен syrupUSDG — первый новый актив Syrup от Maple за два года. syrupUSDG переносит кредитный механизм Maple в блокчейне на Global Dollar (USDG) и Robinhood Chain, предоставляя держателям доступ к кредитным стратегиям, инициированным Maple.

syrupUSDG можно разместить в Robinhood Earn с доходностью до 7% годовых. Эта APY объединяет дистрибуцию Robinhood, инфраструктуру хранилищ Morpho, кураторство Steakhouse Financial и институциональный кредит Maple в качестве источника дохода.

Итак, как же держатели SYRUP получают выгоду от всего этого?

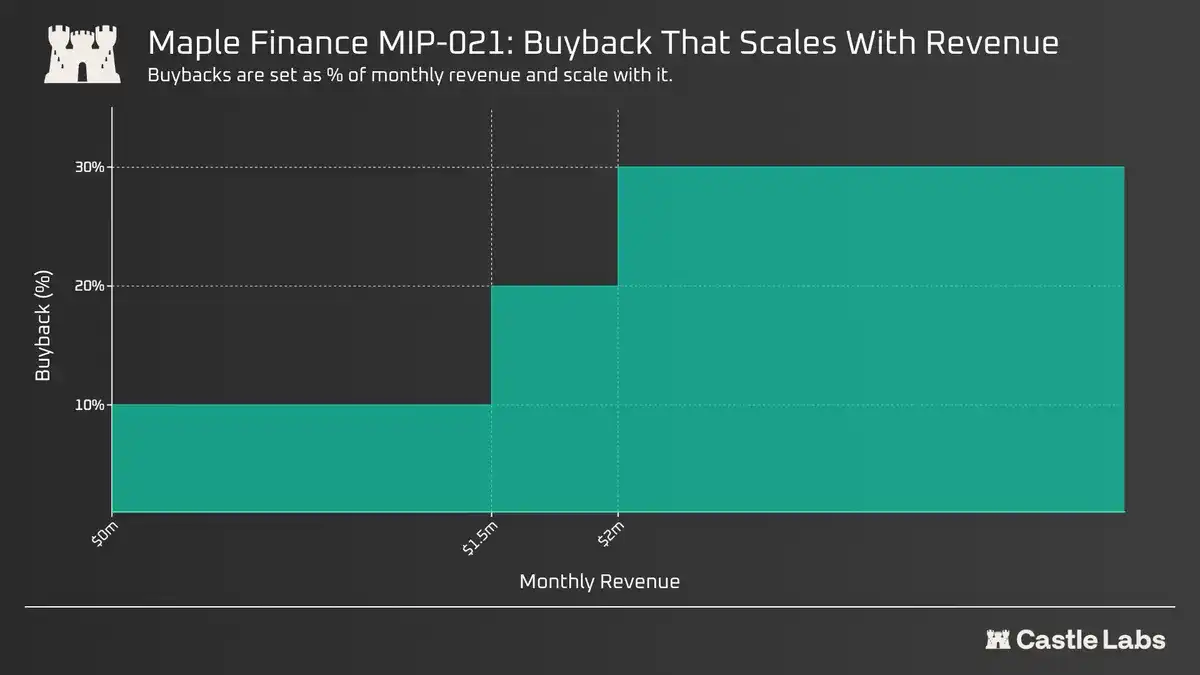

Недавно Maple внедрил выкупы по усмотрению (MIP-019), но теперь готов заменить их на основанную на правилах структуру (MIP-021). Это привяжет процент выкупа непосредственно к совокупному месячному доходу:

- Менее 1,5 млн долларов: 10% направляется на выкуп SYRUP

- 1,5–2 млн долларов: 20% направляется на выкуп

- Более 2 млн долларов: 30% направляется на выкуп

Выкупы проводятся в конце месяца после финализации месячного дохода. Приобретённые токены SYRUP распределяются в Фонд стратегических активов SYRUP (SSF), который Maple определяет как оборотный капитал для стратегического роста, ликвидности токенов, капитальных резервов и выкупов.

Большинство программ выкупа предназначены для распределения прибыли (дивиденды), аннулирования акций (сокращение предложения) или уменьшения объёма в обращении (блокировка предложения). Подход Maple, по сути, не делает ничего из этого, что делает его больше похожим на стратегию управления казначейством.

Это уже поднималось на форумах, участники сообщества требуют, чтобы приобретённые токены SYRUP хранились на публичном резервном адресе и рассматривались как необоротные, неголосующие и непередаваемые, если не будет предложено новое предложение по управлению. Однако эти гарантии, судя по всему, не включены в текущее предложение.

Таким образом, определение и использование этих стратегически выкупленных токенов SYRUP остаётся под вопросом, что, скорее всего, повлияет на общественное восприятие этой структуры выкупа, заставляя воспринимать её скорее как действие по управлению казначейством, чем как любое реальное накопление стоимости для держателей SYRUP.

Следите за голосованием на Snapshot.

Uniswap вводит сборы в V4

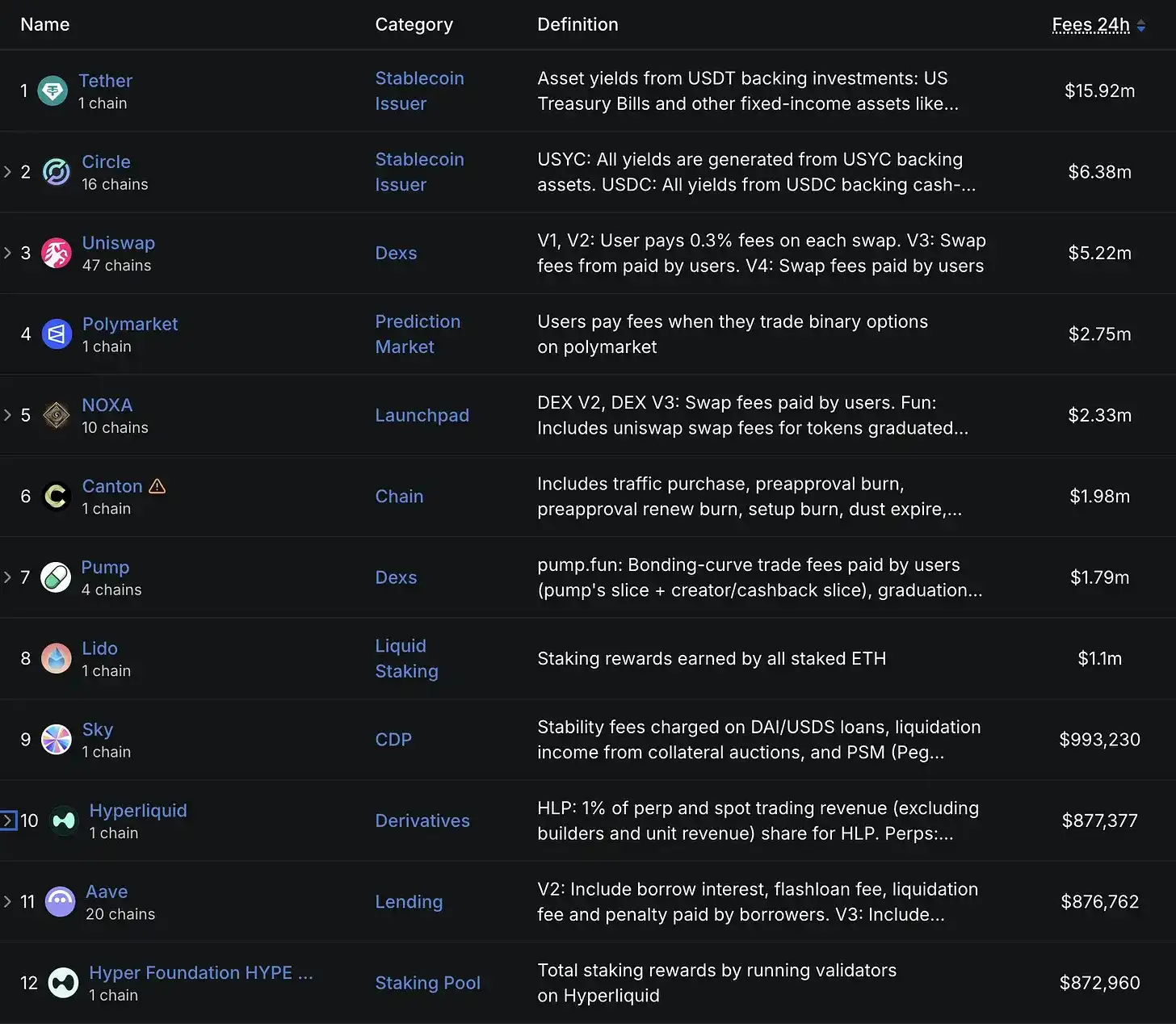

Вчера Хейден из Uniswap сообщил, что протокол теперь получает сборов более чем на 5 млн долларов в день, уступая только USDT и USDC.

Большая часть этого роста доходов произошла после запуска Robinhood Chain. Однако, хотя это и очень популярно, эти статистические данные не годовые и не продержатся долго. Фактически, мы ожидаем, что Robinhood как можно скорее интернализирует эти сборы.

В последние годы велись значительные споры относительно полезности UNI, его доходов и распределения сборов.

В конечном итоге, Uniswap также активировал протокольные сборы на V4.

Предыдущая активация «переключателя сборов» на V2/V3 привела к переходу многих LP на V4, что послужило стимулом для поощрения миграции капитала. Как это изменение теперь повлияет на LP? Повысит ли оно общую капитальную эффективность Uniswap, поможет ли отказаться от V2 и V3 в пользу V4?

Из-за своей архитектуры V4 требует более гибкого и настраиваемого подхода к переключателю сборов. Это в основном связано с архитектурой Hook и динамическими сборами, которые позволяют создавать несколько уровней сборов.

Таким образом, правила управления в V4 будут определяться «системой контроллера сборов» — это практический подход, обеспечивающий возможность установления правил управления для разных «семейств пулов» (V4FeePolicy), сохраняя при этом достаточную гибкость для переопределения или корректировки этих политик в любое время (V4FeeAdapter).

Вопрос остаётся: как это изменение повлияет на LP?

Предыдущие включения переключателя сборов на V2 и V3 привели к сокращению вознаграждения LP на 25%, побудив их перейти на V4.

Теперь, когда сборы на V4 активированы, сможет ли Uniswap удержать LP, или они перейдут на другие торговые площадки без сборов?

Участники управления уже выразили эти опасения.

Предложенное решение — условное включение переключателя сборов для V4. То есть, включать его только тогда, когда LP прибыльны.

Один пользователь предложил следующее: «Если подразумеваемая волатильность пула постоянно превышает фактическую волатильность, то управление может взимать долю, не разрушая торговлю LP.

Напротив, если фактическая волатильность > подразумеваемой волатильности, то LP уже недостаточно компенсированы. Забрать у них 25% сборов не принесёт протоколу денег. Это ещё больше подтолкнёт LP к отрицательному ожидаемому значению».

Мы будем внимательно отслеживать потоки средств на V4, чтобы ответить на этот вопрос.

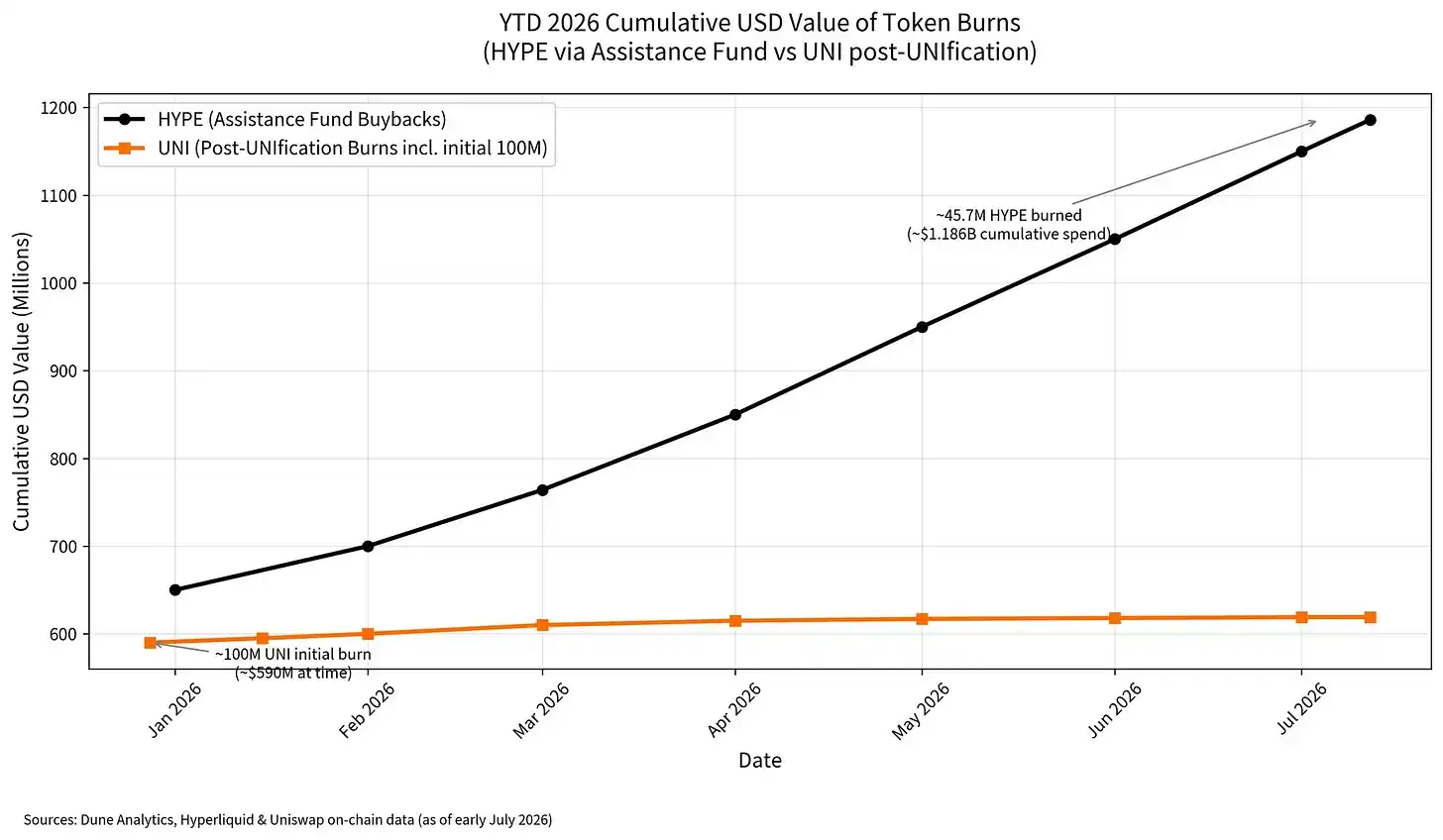

Сборы V4 будут использоваться для вознаграждений LP / распределения выкупов, с распределением, близким к 5-25% / 75%-95%. Вот сравнение с выкупом Hyperliquid:

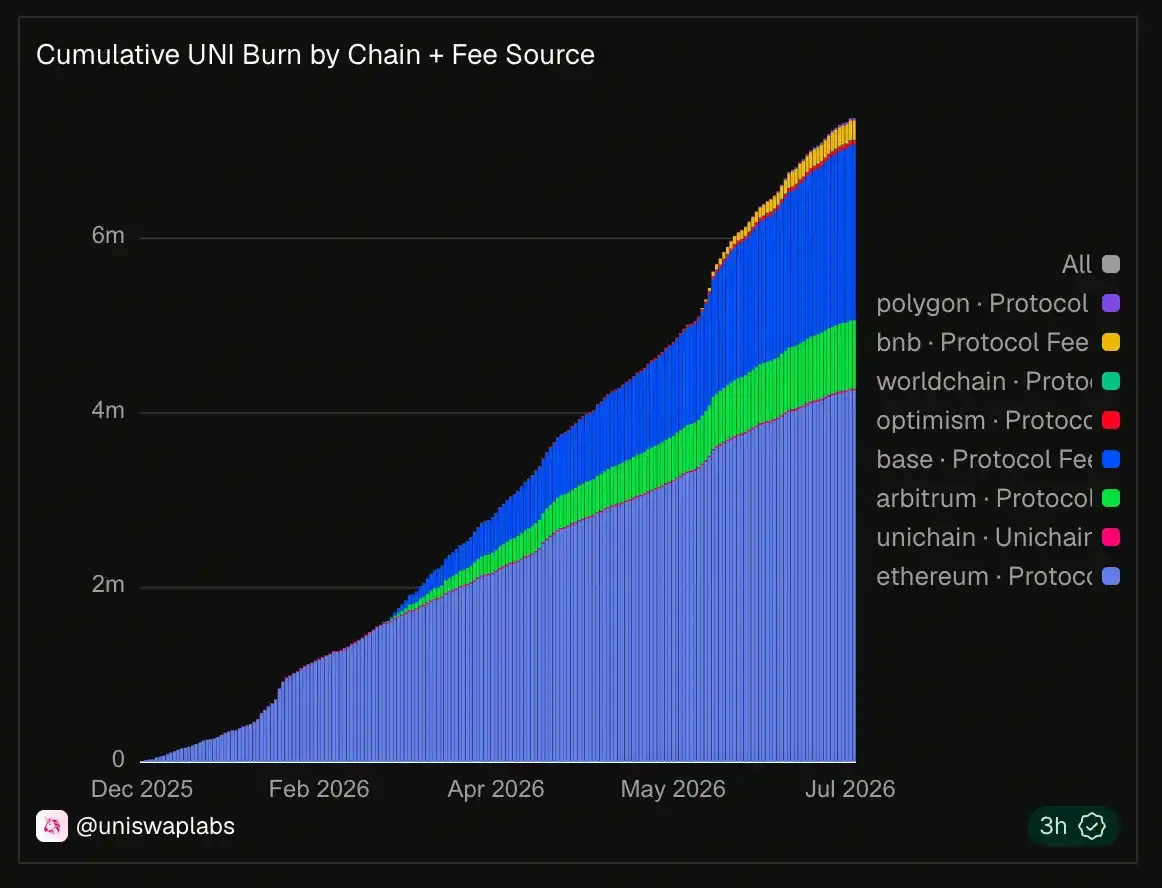

На сегодняшний день Uniswap сжёг более 6 миллионов токенов UNI.

Дополнительная статистика по сжиганию UNI доступна здесь.

Ещё один момент, на который стоит обратить внимание, — это влияние этих выкупов, а также общих доходов и сборов для держателей токенов.

Проекты распределяют их очень по-разному.

Оставайтесь с нами, мы готовим соответствующий отчёт.

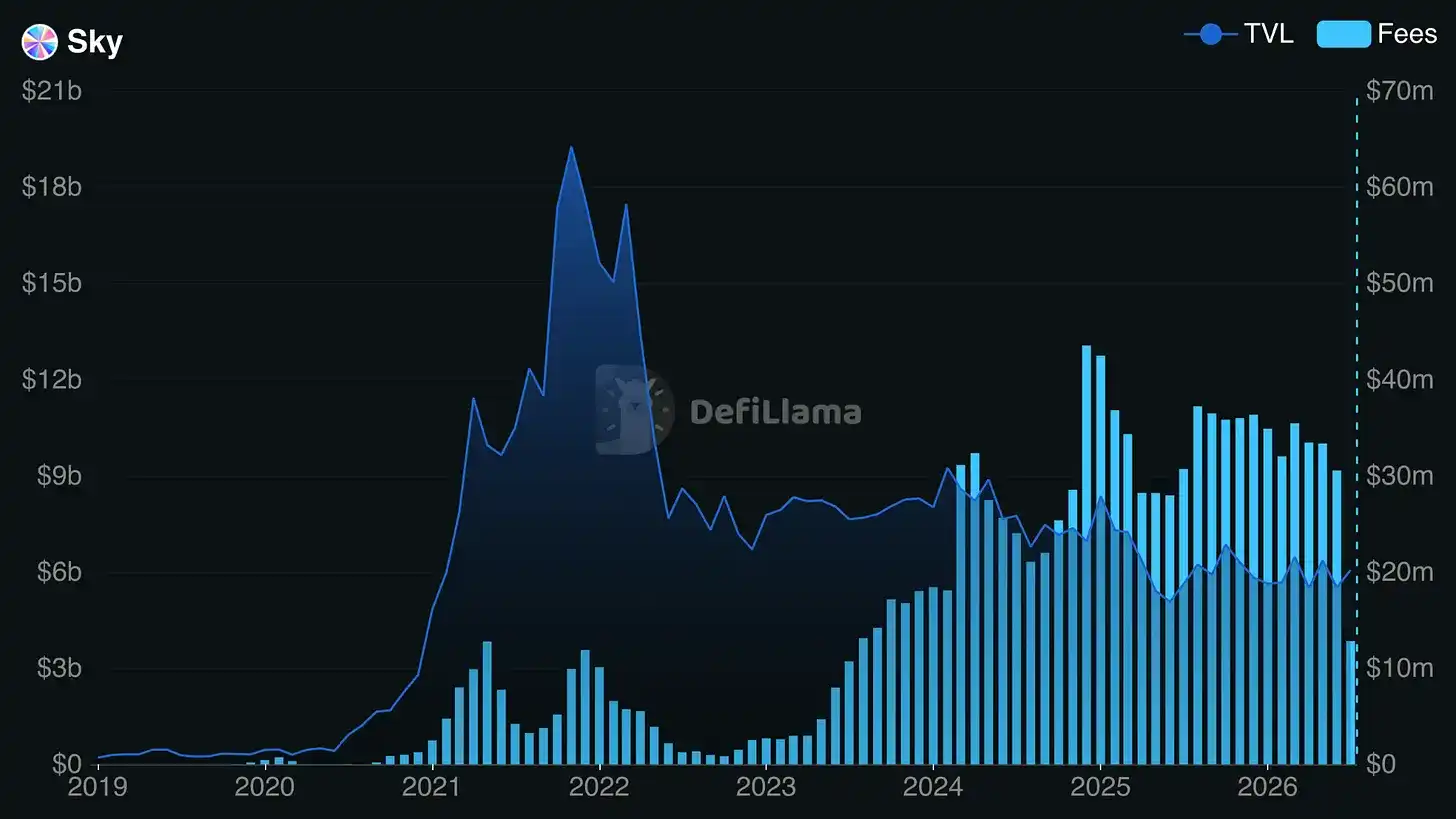

Sky публикует рекордные доходы

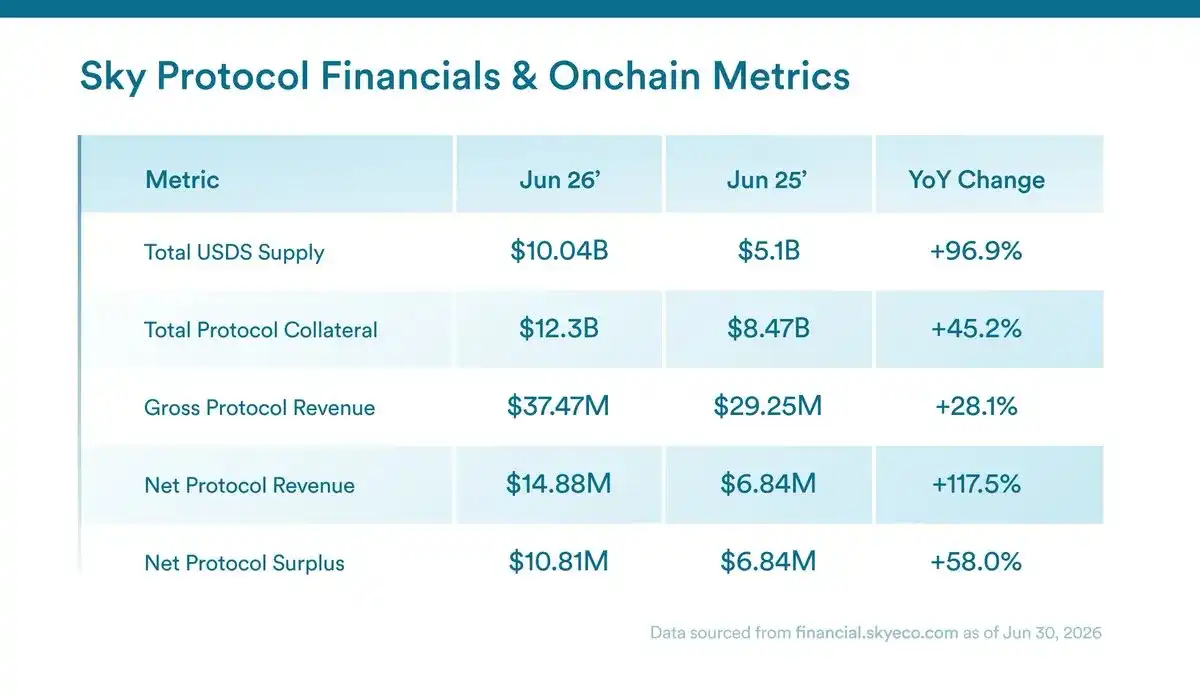

Июнь стал рекордным месяцем для Sky! Если вы пропустили:

- Рекордный темп доходов в 419 млн долларов

- Распределение доходов USDS превысило 250 млн долларов

- Постоянный рост резервов Sky

- Увеличение активности в сети Sky Agent Network

Бесспорно, Sky генерирует доходы, создаёт новые продукты и стимулирует большую активность через Spark, Grove и более широкую структуру Prime Agent.

Но что означают эти рекордные цифры для держателей SKY?

У SKY действительно есть механизм аккумуляции. Протокольные доходы от комиссий за стабильность и эффективности Sky Agent используются для выкупа SKY на открытом рынке, и эти токены распределяются среди участников механизма стейкинга Sky. Однако Sky — это не простая история с одним токеном и одним балансом. Prime Agent имеют свои собственные роли, токены, держателей и экономику. Для контекста: Prime Agent — это профессиональные распределители капитала внутри экосистемы Sky. Sky может их финансировать или поддерживать, они могут быть должны Sky деньги, их эффективность может включаться в прибыль протокола. Затем эта прибыль должна поддерживать механизмы выкупа SKY и вознаграждений за стейкинг.

Это затрудняет получение чёткого ответа на вопросы держателей токенов. Вы можете просмотреть доходы протокола, себестоимость, резервы, вознаграждения за стейкинг и доход держателей токенов. Но как только Prime Agent окружают ядро протокола, баланс становится труднее читать. Часть стоимости может аккумулироваться в SKY. Часть может оставаться у агента. Часть может перемещаться через sUSDS или вознаграждения экосистемы. Часть может аккумулироваться в SPK, GROVE или будущих токенах агентов.

PaperImperium на этой неделе написал полезный пост именно об этом, утверждая, что финансовая отчётность Sky трудна для интерпретации, поскольку Prime Agent не получают последовательного отражения в учёте. Если определение того, на что имеют право держатели токенов, становится слишком сложным, сама ценностное предложение может быть ослаблено.

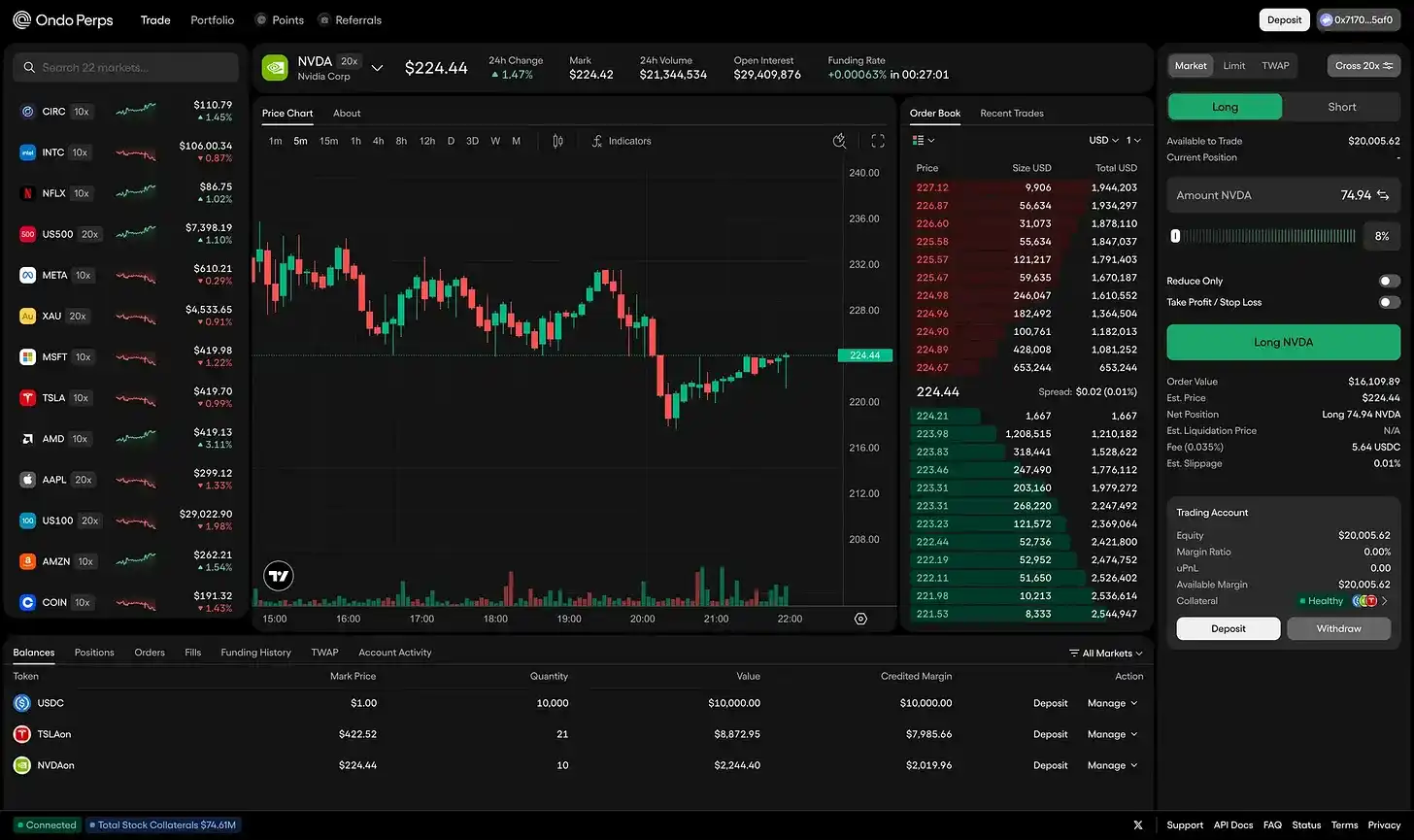

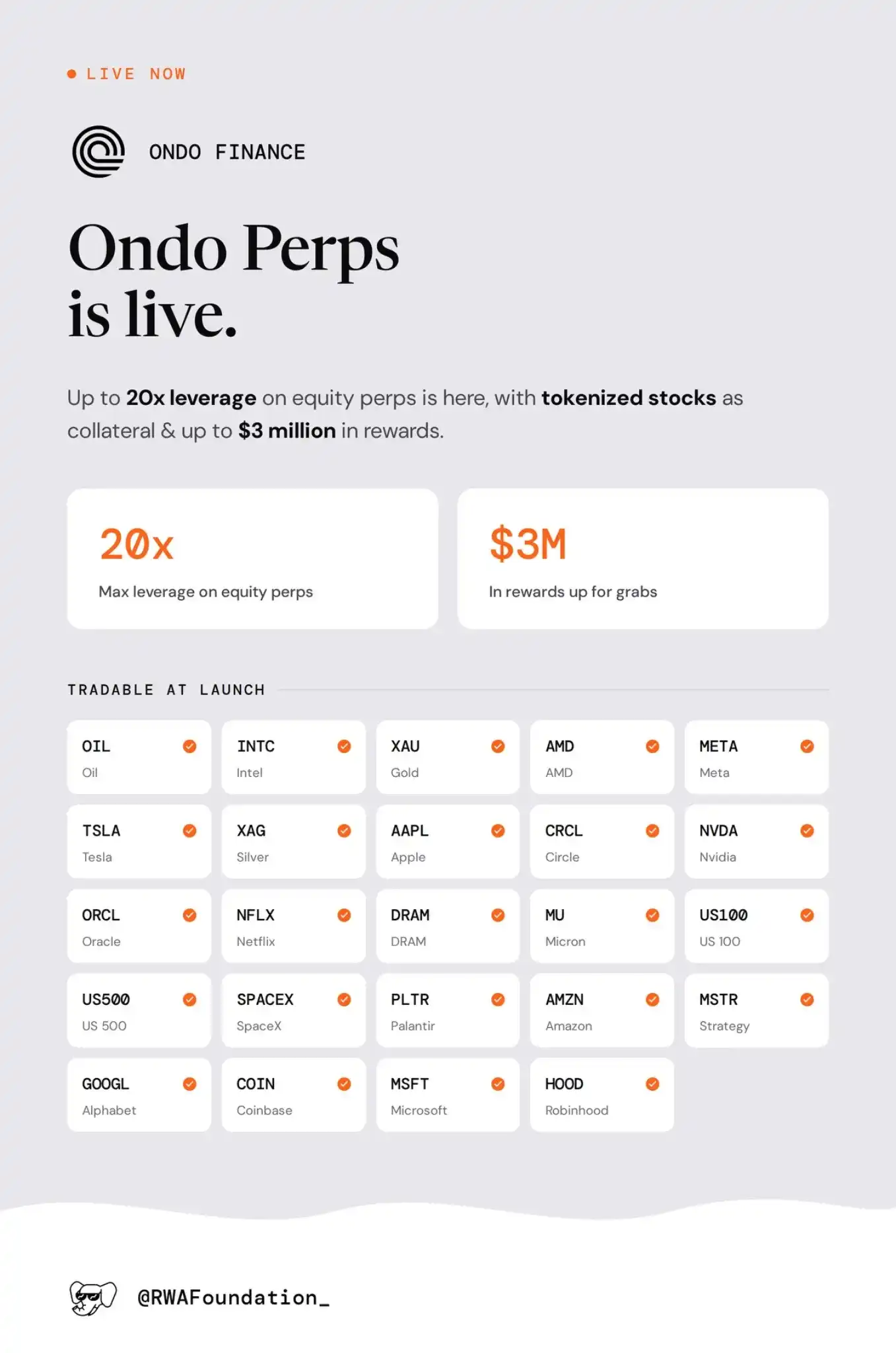

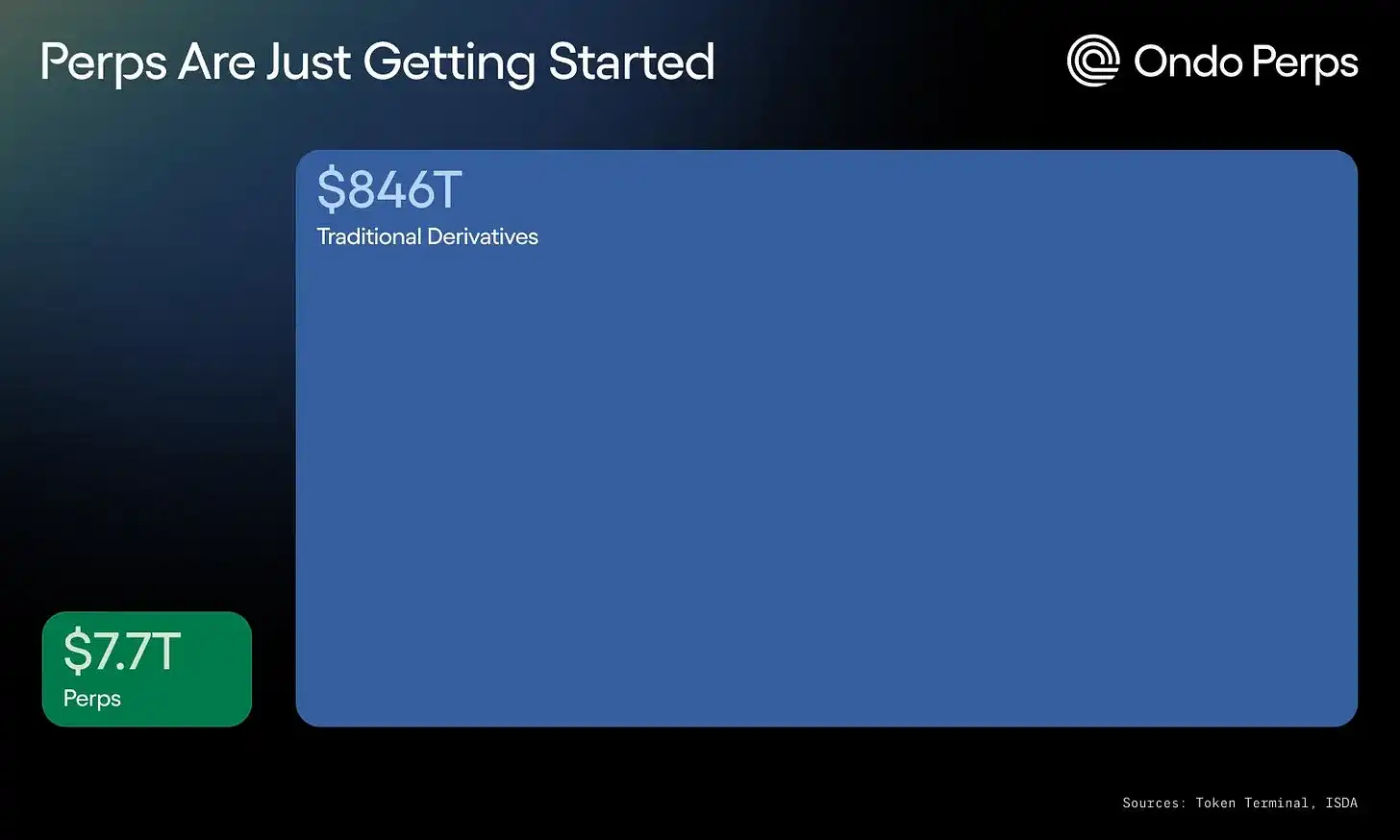

Запуск OndoPerps: токенизированные акции как залог

Ondo только что запустила OndoPerps — свои продукты бессрочных контрактов для торговли бессрочными фьючерсами на акции с кредитным плечом до 20x.

Это дополняет спотовые продукты Ondo по акциям и позволяет им конкурировать с такими площадками, как Trade.xyz, которые уже захватили большую часть открытого интереса по бессрочным контрактам в RWA.

Представленные рынки включают товары, такие как нефть, золото, серебро; акции, такие как Apple, Tesla, Nvidia, Microsoft, Amazon, Alphabet, Meta, Netflix, Intel, AMD, Oracle, Micron, Palantir, SpaceX, Strategy, Coinbase, Circle, Robinhood; а также индексы, такие как US100 и US500.

Особенность этого запуска в том, что он дополняет существующие продукты Ondo, позволяя использовать токенизированные акции в качестве залога для круглосуточного бессрочного доступа к товарам, акциям или индексам. Это ключевое отличие Hyperliquid от других торговых платформ: унифицированное маржинальное обеспечение для всех продуктов, поддерживающее более широкий спектр стратегий, включая хеджирование, дельта-нейтральные и т.д.

Теперь держатели спотовых акций Ondo смогут использовать их в качестве залога и хеджировать или наращивать своё текущее влияние.

Путь рынков бессрочных контрактов ещё долог, и мы ожидаем, что торговля бессрочными контрактами на RWA станет одной из самых быстрорастущих областей в ближайшее время. Тренд очевиден.

На бэкенде ликвидность обеспечивается комбинацией институциональных маркет-мейкеров и пользовательского трафика.

Токенизированные фонды переходят от выпуска к полезности

В последние два года прогресс на рынке RWA в основном измерялся по тому, что выпускается в блокчейне.

Ещё один токенизированный фонд, ещё один управляющий активом присоединяется, ещё один блокчейн поддерживается.

Следующий этап — о том, как используются эти активы.

Вот почему сегодня мы поговорили с Theo об их интеграции FILQ.

Theo инвестировала 20 млн долларов через Sygnum в токенизированный фонд Fidelity International Dollar Digital Liquidity Fund (FILQ), сделав FILQ вторым институциональным базовым активом в своём существующем продукте thBILL.

Хотя прямое владение — это знакомая отправная точка, более интересный вопрос, как только фонд оказывается в блокчейне, заключается в том, куда ещё его можно поместить: внутрь стейблкоинов, в продукты казначейских облигаций, системы залога, кредитные рынки, хранилища или процессы расчётов.

«Большинство инвесторов не хотят фонд денежного рынка, они хотят доходность, и в форме, которую можно реально использовать».

Ивэн, руководитель GTM и Chief of Staff в Theo, говорит: «Прямое владение фондом даёт только доход, и ничего больше. Упакуйте его в композируемый продукт, и тот же доллар будет одновременно зарабатывать и быть ликвидным... Токенизация фонда выводит его на институциональный уровень, а ончейн-продукт делает его полезным».

thBILL ранее уже интегрировал токенизированный фонд казначейских облигаций Wellington. Теперь добавление FILQ вводит Fidelity International в качестве второго институционального управляющего. Это даёт thBILL более широкую основу и показывает, что эта структура может добавлять новых управляющих, не перестраивая весь продукт каждый раз.

Если токенизированные фонды останутся независимыми оболочками, рынок будет конкурировать только по брендам эмитентов, AUM и поддерживаемым блокчейнам. Но если они станут входными данными для более настраиваемых ончейн-продуктов, конкуренция сместится к тому, какое дополнительное значение можно построить вокруг них.

Высказывания самого Fidelity International следуют похожей логике. Эмма Пэченичич, руководитель отдела дистрибуции цифровых активов Fidelity International, заявила, что компания рассматривает токенизацию как «фундаментальный сдвиг в том, как функционируют мировые финансовые рынки», и что сочетание инвестиционного опыта с изначально цифровой инфраструктурой может «принести регулируемую ликвидность институционального уровня на рынки, работающие круглосуточно».

Итак, какой именно сдвиг мы ожидаем?

Точка зрения Theo такова: «Прямое владение — это первый шаг, потому что это знакомо. Оно соответствует тому, как работают сегодняшние фонды. Но ценность размещения актива в блокчейне заключается в том, что вы можете делать с ним дальше: использовать в качестве залога, импортировать в стратегии, мгновенно рассчитываться».

Очевидная конечная цель этих активов — полезность.

Можно ли их разместить в продуктах казначейских облигаций? Могут ли они поддерживать стейблкоины? Можно ли их использовать в качестве залога? Могут ли они перемещаться на кредитных рынках, в хранилищах или структурированных продуктах, не становясь проблемой соответствия?

Добавление FILQ в thBILL — это небольшой, но полезный пример такого сдвига. Фонд — не конечный продукт, это актив баланса Theo, укрепляющий их продукт, готовящий почву для роста и расширения в места, куда Fidelity не может легко добраться.

Следующая волна внедрения токенизированных фондов будет в меньшей степени обусловлена прямыми держателями этих институциональных активов, а в большей степени — их встраиванием в ончейн-продукты.

Что мы отслеживаем

Circle и платежи агентам: Джереми Аллер опубликовал статью о стеке агентов Circle, отмечая, что если агенты берут на себя больше корпоративной работы, а стоимость нативно перемещается между программируемыми сетями, экономика агентов и ончейн-экономика начинают пересекаться. Стоит обратить внимание, станет ли это реальным потоком платежей. Будут ли агенты действительно держать балансы, платить за услуги, ребалансировать кошельки, оплачивать счета или инициировать транзакции в USDC? Будут ли разработчики строить вокруг стека Circle, а не вокруг универсальных кошельков и API?

Отчёт Castle x Kaiko о доходах: Позже на этой неделе мы совместно с Kaiko выпустим отчёт об изменениях в бизнес-моделях блокчейнов. Блокчейны в прошлом в основном полагались на комиссии за блок-пространство, но теперь вынуждены диверсифицироваться в другие вертикали потока доходов: MEV, экономика секвенсеров, захват приложениями и обеспечение возможности извлекать стоимость там, где она действительно аккумулируется.

Устойчивость Robinhood Chain: Первая неделя Robinhood Chain вызвала значительные изменения в ландшафте блокчейнов. Вскоре после запуска мы отметили её как 5-й блокчейн по объёму 24-часовых DEX-торгов с дневным объёмом более 370 млн долларов, совокупным объёмом 13,5 млрд долларов, в основном за счёт CASHCAT. Позже она поднялась на 2-е место по 24-часовому объёму DEX-торгов, уступив только Solana. Хотя у Robinhood есть всё, чтобы стать серьёзным потребительским каналом дистрибуции для ончейн-финансов, они склоняются к миру мемов, поэтому видят хорошие ранние показатели в блокчейне. Мы посмотрим, как эти два мира найдут лучший баланс в ближайшие месяцы.

Круглый стол SEC по публичному доступу к IPO: Очевидно, криптовалюта оказывает влияние на традиционные финансовые рынки: множество крупных торговых площадок открывают двери, всё больше активов токенизируется, даже IPO выходят в блокчейн. Теперь SEC проводит виртуальный круглый стол по модернизации IPO и расширению публичного доступа к рынкам.