1 апреля экономисты Федерального резервного банка Сент-Луиса Мигель Фариа-и-Кастро и Сердар Озкан опубликовали блог с сдержанным заголовком, но резким выводом: сам оптимизм в отношении ИИ является фактором, стимулирующим инфляцию. Не из-за роста платы за электроэнергию, не из-за нехватки чипов, а потому, что все верят, что ИИ сделает будущее лучше — эта вера заставляет их тратить больше уже сейчас.

В тот же день Fortune сообщила об эксперименте Deutsche Bank: они попросили три модели ИИ оценить «влияние ИИ на инфляцию». Вывод таков: даже сам ИИ считает, что он способствует росту цен.

В социальных сетях очень много постов о стремительном росте цен в США

Эти два события вместе указывают на не очень приятный цикл: чем больше инвестиций в ИИ, тем выше инфляция, тем дальше снижение ставок, тем выше стоимость финансирования — но инвестиции продолжают ускоряться.

Неостанавливающаяся гонка вооружений

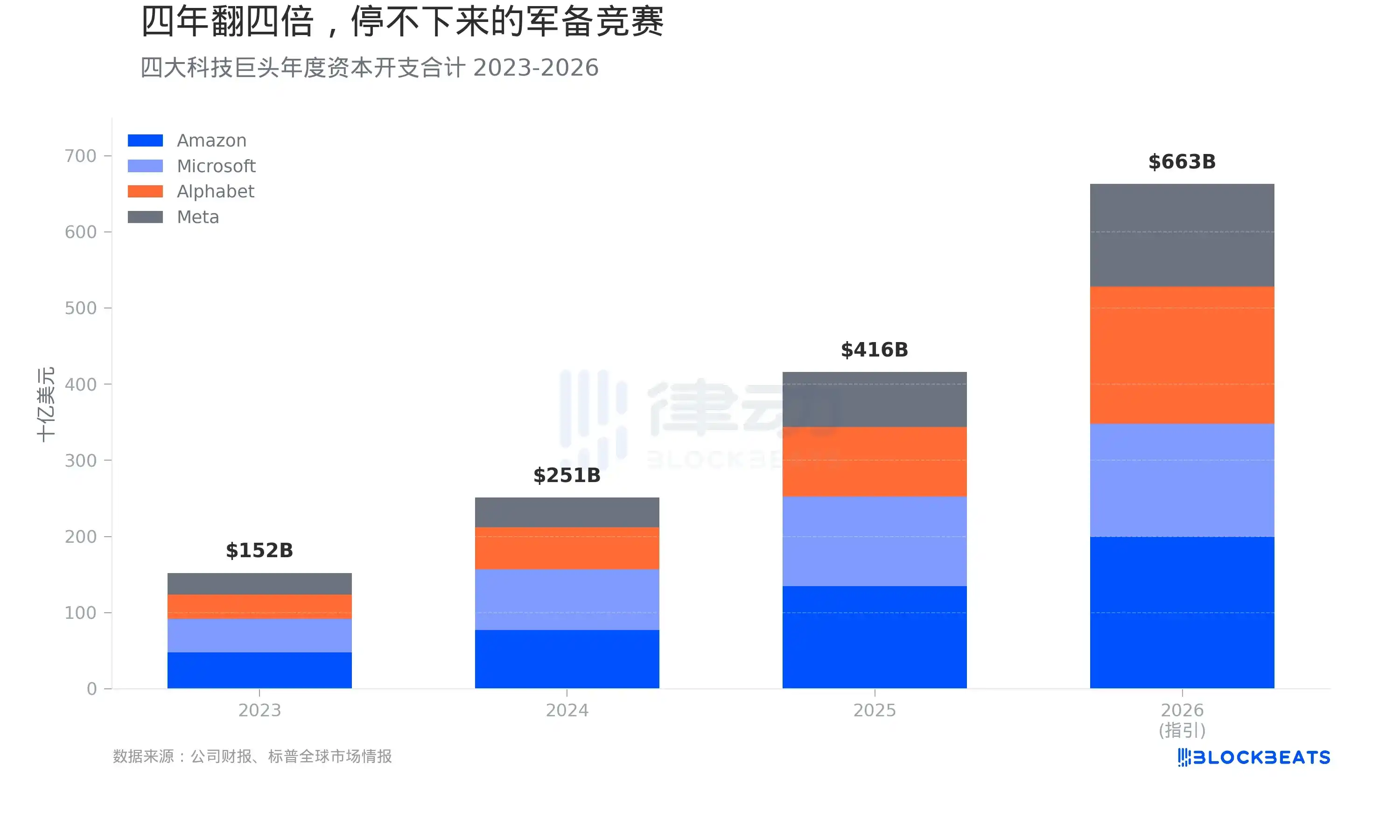

Сначала о деньгах. Согласно отчетам компаний, совокупные капитальные расходы Amazon, Microsoft, Google и Meta в 2023 году составили около 152 миллиардов долларов. К 2024 году эта цифра подскочила до 251 миллиарда долларов, увеличившись на 65%. В 2025 году было освоено 416 миллиардов долларов, что снова на 66% больше.

Прогнозы компаний на 2026 год еще более агрессивны. По данным Wolf Street, Amazon планирует 2000 миллиардов долларов, Google — от 1750 до 1850 миллиардов долларов, Microsoft — от 1450 до 1500 миллиардов долларов, Meta — 1350 миллиардов долларов. Вместе четыре компании набирают около 6630 миллиардов долларов. Если добавить 420 миллиардов долларов от Oracle, то в сумме пять компаний приближаются к 7000 миллиардам долларов.

За четыре года капитальные расходы четырех компаний выросли в четыре раза. Такой темп роста не имеет прецедентов в истории американского бизнеса. По сообщению Fortune, этот масштаб уже превышает годовой ВВП Швеции.

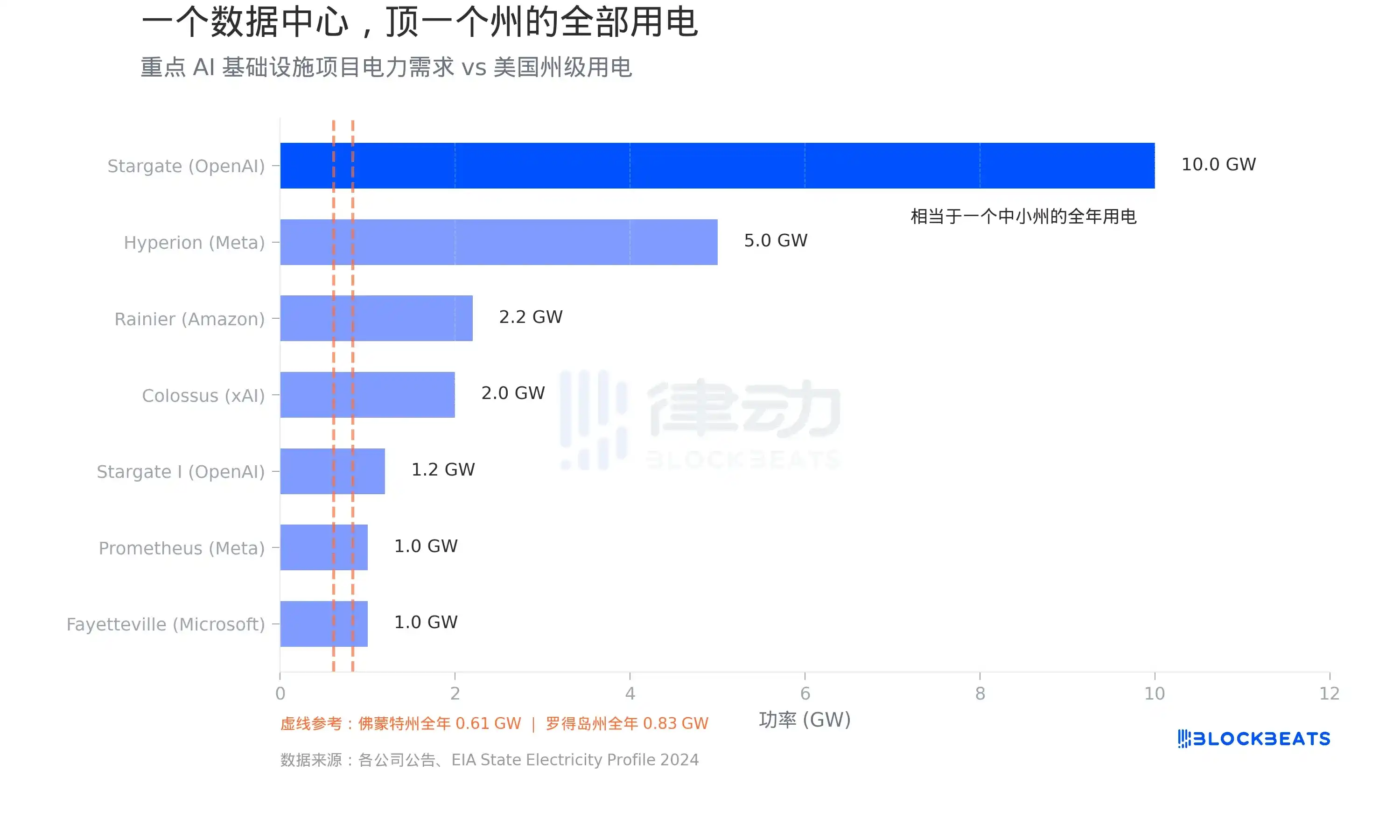

Один дата-центр потребляет столько же, сколько целый штат

Большая часть этих денег направляется в дата-центры. А самое большое узкое место дата-центров — не земля, а электричество. По данным EIA, годовое потребление электроэнергии в Вермонте составляет около 5364 ГВт·ч, что в пересчете дает среднюю нагрузку 0,61 ГВт. На Род-Айленде немного выше — около 0,83 ГВт.

Теперь посмотрим, что делают дата-центры. Согласно объявлениям компаний, совместный проект Stargate OpenAI с Oracle и SoftBank имеет общую планируемую мощность 10 ГВт, что эквивалентно полному потреблению электроэнергии 16 штатов Вермонт. Кампус Meta Hyperion в Луизиане планирует 5 ГВт при инвестициях в 27 миллиардов долларов. Colossus от xAI Илона Маска в Мемфисе, Теннесси, расширился до 2 ГВт; по данным Introl, там развернуто 555 000 GPU NVIDIA, потрачено около 18 миллиардов долларов. Совместный проект Amazon и Anthropic Project Rainier в Индиане планирует 2,2 ГВт.

По данным S&P Global, общее энергопотребление дата-центров США в 2024 году составило 183 ТВт·ч, что составляет более 4% от общего потребления электроэнергии в стране. К 2030 году ожидается, что эта цифра утроится.

Эти потребности в электроэнергии — не далекая история из планов, они уже оказывают давление на существующие энергосети. Согласно отчету CBRE, уровень вакантных площадей в дата-центрах Северной Америки снизился с 3,3% в первой половине 2023 года до 1,6% в первой половине 2025 года, что является рекордным минимумом. По данным Cushman & Wakefield, во второй половине 2025 года уровень вакантности незначительно вырос до 3,5%, но только из-за массовой сдачи новых мощностей — абсолютный уровень по-прежнему находится на исторически низком уровне, и значительного облегчения предложения до 2030 года ожидать трудно.

Даже сам ИИ говорит, что он подстегивает инфляцию

Помимо стимулирования спроса, роста цен на электроэнергию и дефицита чипов, эти инвестиции имеют еще один, более скрытый канал инфляции.

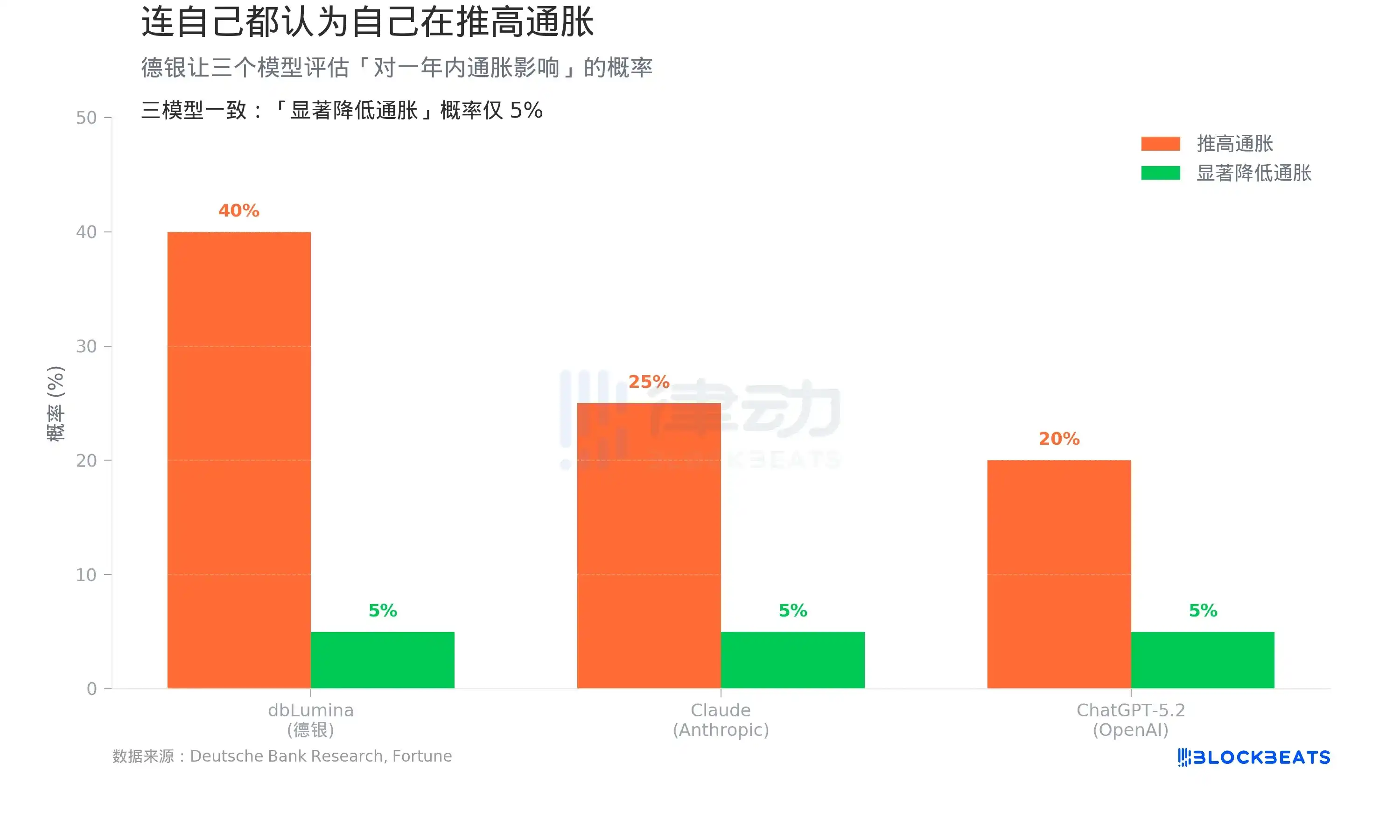

Согласно отчету Fortune от 1 апреля, команда под руководством главного экономиста Deutsche Bank по США Мэтью Луччетти провела эксперимент: они попросили собственную модель dbLumina, Claude от Anthropic и ChatGPT-5.2 от OpenAI оценить «вероятность того, что ИИ подтолкнет инфляцию вверх в течение следующего года».

Результаты: dbLumina дала 40%, Claude — 25%, ChatGPT-5.2 — 20%. Все три модели一致 оценили вероятность «значительного снижения инфляции благодаря ИИ» всего в 5%.

Три модели一致 ссылались на одни и те же факторы роста инфляции: масштабное расширение дата-центров, резкий рост спроса на полупроводники, быстрорастущее энергопотребление рабочих нагрузок ИИ — все это инфляционное давление, вызванное спросом.

Это противоречит консенсусу некоторых инвесторов с Уолл-стрит. Команда Deutsche Bank написала в исследовательской записке: «Станет ли ИИ основной дефляционной силой? Даже сам ИИ так не считает.»

В пятилетней перспективе модели действительно показывают больше возможностей для дефляции. Но вероятность того, что «ИИ вызовет массовую дефляцию», по-прежнему остается в зоне хвостовых рисков.

Сам оптимизм — это инфляция

Статья ФРБ Сент-Луиса предлагает теоретическую основу для объяснения всего этого.

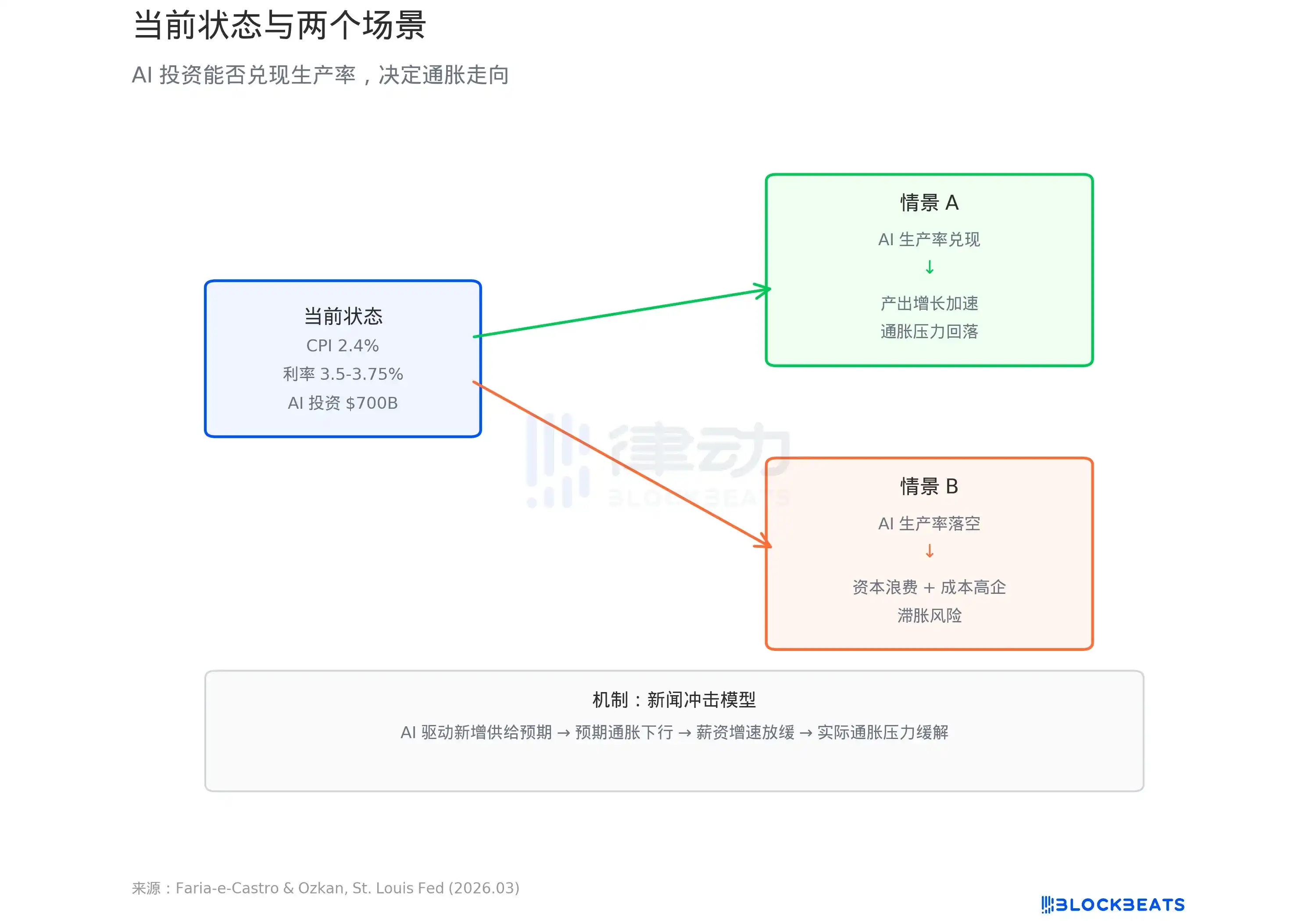

Фариа-и-Кастро и Озкан используют стандартную макроэкономическую модель, определяя инвестиционный бум в ИИ как «шок новостей» (news shock). Согласно блогу ФРБ, логика модели такова: когда домохозяйства видят, что ИИ описывается как революционная технология, они ожидают роста будущих доходов и начинают потреблять больше уже сейчас. Компании ожидают роста производительности и увеличивают инвестиции. В сумме спрос быстро превышает предложение. В документе говорится: «Эти силы вместе создают инфляционный всплеск совокупного спроса — ключевую характеристику начальной стадии шока новостей.»

Модель предлагает два пути. Если ИИ действительно приведет к скачку производительности, краткосрочная инфляция будет поглощена долгосрочным ростом производства, и экономика войдет в добvirtuous cycle. Но если рост производительности не materializes — в документе используется термин «устойчивый низкий рост и упорная высокая инфляция», то есть стагфляция.

Согласно данным, приведенным в блоге ФРБ, годовые темпы роста общей факторной производительности (TFP) в США с момента выпуска ChatGPT составляют 1,11%, что ниже исторического среднего значения в 1,23%. До сих пор ИИ не оставил следа в данных по производительности.

Между тем, по данным BLS, индекс потребительских цен (ИПЦ) в США в феврале 2026 года вырос на 2,4% в годовом исчислении, базовый ИПЦ — на 2,5%, и оба еще не вернулись к цели ФРС в 2%. Точечный прогноз ФРС на март показывает, что медианная прогнозируемая ставка на конец года составляет 3,4%, что указывает на лишь одно снижение ставки в этом году.

700 миллиардов долларов направляются в инфраструктуру ИИ. Являются ли эти деньги причиной инфляции или прелюдией к революции производительности, зависит от вопроса, на который пока никто не может ответить: сделают ли модели, работающие в этих дата-центрах, экономику действительно более эффективной.