Автор: David, Deep Tide TechFlow

Когда венчурные капиталисты Кремниевой долины наконец готовы пустить за стол обычных людей, это обычно означает одно.

Игра близится к концу.

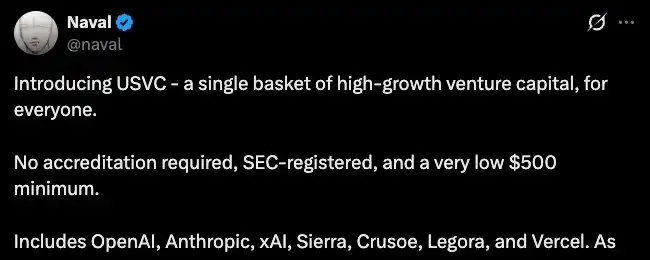

Вчера AngelList анонсировала новый фондовый продукт под названием USVC. AngelList — крупнейшая инфраструктурная платформа для венчурных инвестиций в Кремниевой долине. По данным сайта, под её управлением находятся активы на сумму более 125 миллиардов долларов, и она обслужила более двадцати пяти тысяч фондов.

Теперь она открывает дверь для всех американских инвесторов: минимальные инвестиции от 500 долларов, без требования статуса аккредитованного инвестора, позволяя напрямую владеть долями в семи AI-компаниях, включая OpenAI, Anthropic, xAI.

Этому продукту оказывает поддержку Naval, соучредитель AngelList. Его книга «Справочник Навала» сделала его одним из немногих в Кремниевой долине, кто сочетает в себе инвестиционные успехи и публичное влияние.

В X он опубликовал длинный пост, продвигая USVC, в котором, вкратце, говорится, что инвестиции в технологии на ранней стадии — это «капитал для приключений» нашего времени, а обычные люди всегда были отстранены от этого. К тому времени, когда некоторые перспективные AI-компании выходят на IPO, их рост уже завершён. И USVC как раз открывает эту дверь.

Спустя несколько часов после публикации в комментариях уже появился вопрос, который испортил атмосферу:

Оценки этих технологических компаний уже взлетели до небес, весь взрывной рост произошёл на первичном рынке. Не похоже ли приглашение частных инвесторов сейчас на поиск ликвидности для выхода?

USVC владеет долями в семи компаниях, причём наибольшая доля — в xAI. По данным Decrypt, на конец марта около 44% средств USVC было инвестировано в эти семь компаний.

Однако эти компании не публичны. Откуда тогда берутся акции?

Согласно проспекту эмиссии, USVC имеет три способа получения активов: инвестиции в фонды emerging managers, участие в раундах роста компаний и покупка вторичных долей через сеть AngelList.

Первые два понятны, третий — ключевой.

Вторичные доли означают, что компания не выпускает новые акции для продажи вам; тот, кто уже владеет долями, передаёт (продаёт) свою часть вам. Кто продаёт? Бизнес-ангелы, венчурные фонды, ранние сотрудники, которые вошли на ранних стадиях.

Эти люди, возможно, вошли в компанию, когда её оценка составляла несколько десятков миллионов долларов, а теперь компания стоит сотни миллиардов или даже триллионы. Они хотят превратить бумажную прибыль в реальные деньги до IPO. Но на первичном рынке, в отличие от фондовой биржи, нет готовой очереди покупателей.

USVC как раз решает эту проблему. Он собирает средства с частных инвесторов, а затем использует эти средства для покупки долей у инсайдеров, желающих выйти.

У AngelList действительно есть естественное преимущество для этого. По данным её сайта, на платформе более 4500 активных управляющих фондами, которые управляют более чем 25 000 фондов, инвестировавших в более чем 13 000 стартапов.

В этой сети циркулирует огромное количество людей и долей, желающих продать, и AngelList находится прямо в центре. Это и есть тот самый «эксклюзивный доступ», который USVC постоянно подчёркивает.

Доступ действительно эксклюзивный, но направление сделки, похоже, не в пользу частных инвесторов.

В этой сделке продавец — это тот, кто вошёл при оценке в десятки миллионов, а покупатель — тот, кто входит при оценке в сотни миллиардов. Продавец фиксирует доходность в десятки или даже сотни раз, а покупатель ставит на то, что эти уже полностью оцененные компании смогут вырасти ещё.

Кроме того, условия для частных инвесторов также кое о чём говорят.

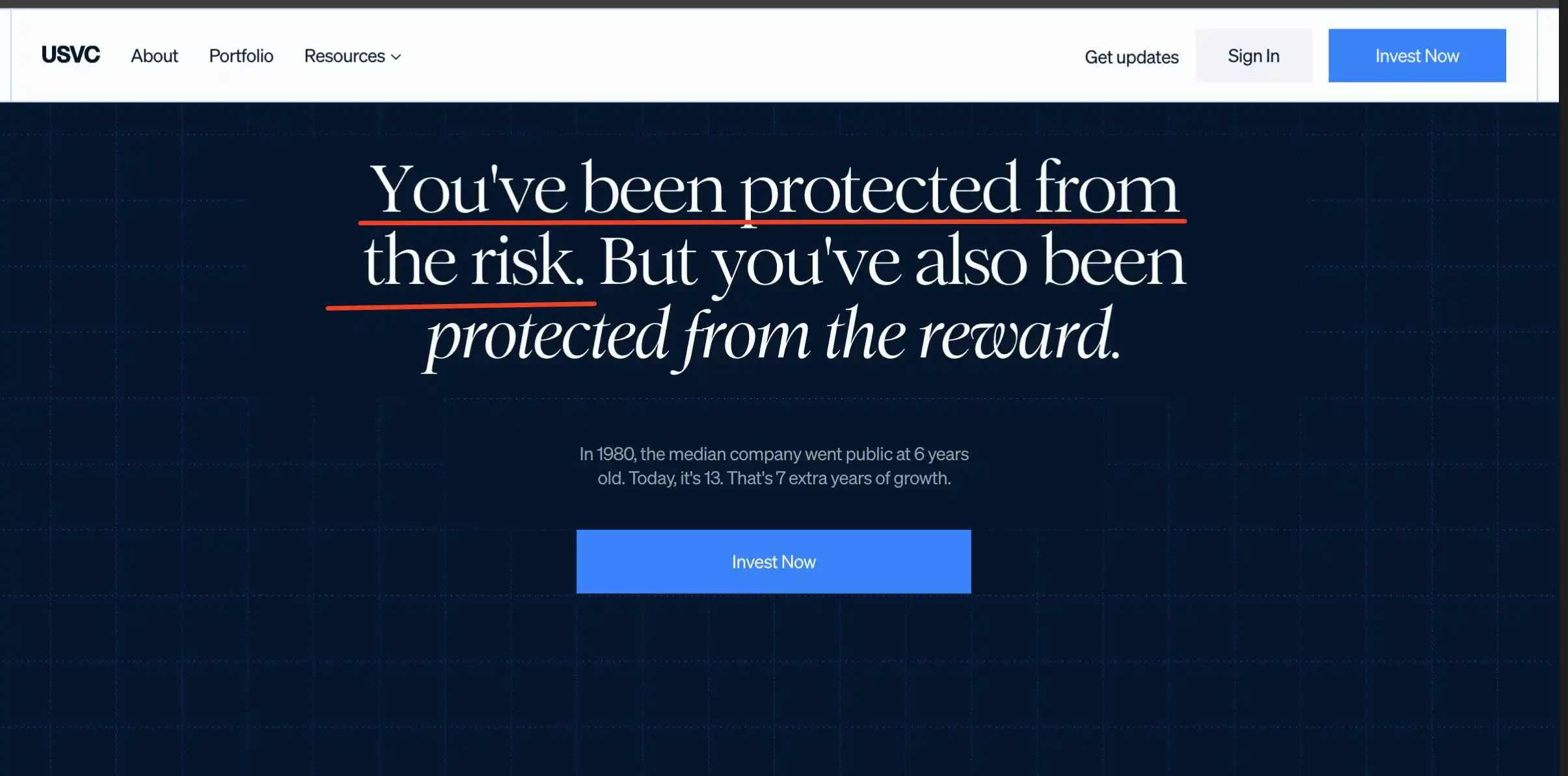

Согласно проспекту USVC, фонд не котируется ни на одной бирже, не ожидается наличие вторичного рынка для его долей, возможно выкупать до 5% стоимости долей ежеквартально (полностью на усмотрение совета директоров, без каких-либо гарантий). Кроме того, предполагаемая общая годовая комиссия составляет 3.61%, что значительно выше заявленного управленческого сбора в 1%, а разница arises из-за наложенных комиссий нижележащих фондов.

Нельзя продать, выход — через очередь, и ежегодные комиссии съедают почти 4% от первоначальных инвестиций. Для продукта с минимальным взносом в 500 долларов, ориентированного на обычных людей, это дорого.

Таким образом, полная картина, вероятно, такова.

С одной стороны — инсайдеры, желающие выйти, получают ликвидность и фиксируют прибыль. С другой стороны — новые частные инвесторы, получающие долю, которую нельзя продать, выход из которой зависит от очереди, с фактической комиссией, значительно превышающей заявленную. Направление движения средств только одно — от тех, кто пришёл позже, к тем, кто пришёл раньше.

Акционная версия «Низкой ликвидности, высокой FDV»

Если разобрать модель USVC: инсайдеры накапливают позиции при низкой оценке, после того как цена актива взлетает, создаётся канал, доступный для частных инвесторов, чтобы средства последующих инвесторов выкупили доли у первых.

Криптоиндустрия полностью отработала эту логику в период с 2021 по 2024 год.

В те годы у токен-проектов, поддержанных VC, был общий шаблон. Оценка на посевной стадии — несколько миллионов долларов, на приватном раунде — вырастает до десятков миллионов, а к моменту листинга токена на бирже fully diluted valuation (FDV, полная разводнённая оценка) уже взлетает до десятков миллиардов или даже сотен миллиардов. Но в обращении находится только 2-5% от общего предложения, остальное заблокировано у VC и команды и разблокируется по графику.

Низкая ликвидность, высокая FDV.

То, что делает USVC, по сути, почти то же самое, что и low float high FDV. Инсайдеры входят при оценке в десятки миллионов, а после того, как оценка компании достигает сотен миллиардов, они передают свои доли через продукт, ориентированный на розничных инвесторов.

Траектория самого Naval также很有意思. В октябре прошлого года он написал в X: «Биткоин — это страховка от фиатных денег, Zcash — страховка для Биткоина». Этот пост вызвал рост ZEC более чем на 100% за неделю. Затем сообщество выяснило, что, по公开报道, Naval ещё в 2015 году инвестировал 715 000 долларов в компанию-разработчика Zcash и даже был директором фонда Zcash.

Вывод сообщества был прост: он использует своё личное влияние для раскрутки своих ранних инвестиций. Однако Naval не ответил на эти обвинения.

От Zcash к USVC модель не изменилась. Известная личность использует свой авторитет для создания спроса и направляет этот спрос на активы, в которые он уже инвестировал.

Конечно, в случае с USVC, похоже, нет нарушений закона.

USVC — это зарегистрированный фонд, в проспекте достаточно подробно описаны риски, а твит о Zcash не является рекомендацией по ценным бумагам.

Но между законным и разумным всегда есть некоторая暧昧ная дистанция. Платформа, управляющая сетью венчурных инвестиций триллионного масштаба, использует нарратив «позволить обычным людям инвестировать в будущее» для привлечения средств частных инвесторов, а затем использует эти средства для выкупа долей у инсайдеров внутри своей собственной сети, желающих выйти…

Все этапы этого процесса соответствуют regulations. Но все они вместе легко пробуждают болезненные воспоминания инвесторов.

И в тот же день, когда был запущен USVC, Robinhood также объявил, что его фонд купил акции OpenAI на 75 миллионов долларов, также открыв доступ для обычных инвесторов. Две компании за одну неделю сделали одно и то же: построили канал выхода для инсайдеров первичного рынка, используя свои сети частных инвесторов.

Каждый раз, когда финансовая индустрия внезапно начинает заботиться о инвестиционных правах ordinary people, это часто происходит не потому, что положение ordinary people улучшилось, а потому, что каналы выхода для инсайдеров сужаются.

Так было в 2021 году, когда криптоиндустрия распахнула двери перед частными инвесторами, и так же будет в 2026 году, когда Кремниевая долина откроет двери для частных инвесторов. Момент открытия двери никогда не определяется теми, кто хочет войти.

Для ordinary people есть простой способ определить, предназначена ли для вас инвестиционная возможность.

Посмотрите, люди, которые вошли раньше вас, сейчас покупают больше или продают. Если они продают, а вас приглашают купить, то вам нужно задаться вопросом: что вы приносите — капитал или ликвидность.