Rédigé par : Thejaswini M A

Traduit par : Luffy, Foresight News

Organiser des paris illégaux en privé dans un salon de coiffure est interdit depuis cent ans. Mais lorsque l'État s'en charge, cela devient une loterie légale. Si la vente directe d'un produit est explicitement interdite par la loi, comment en tirer un revenu stable ? Le capital trouve toujours des moyens de contourner les règles.

La semaine dernière, lors d'une présentation sur le thème "Le monde est plat", le PDG de Robinhood, Vlad Tenev, a officiellement lancé sa propre blockchain et ses jetons d'actions. Le thème semble astucieux, mais les actifs boursiers que les utilisateurs achètent sont essentiellement des "châteaux de cartes".

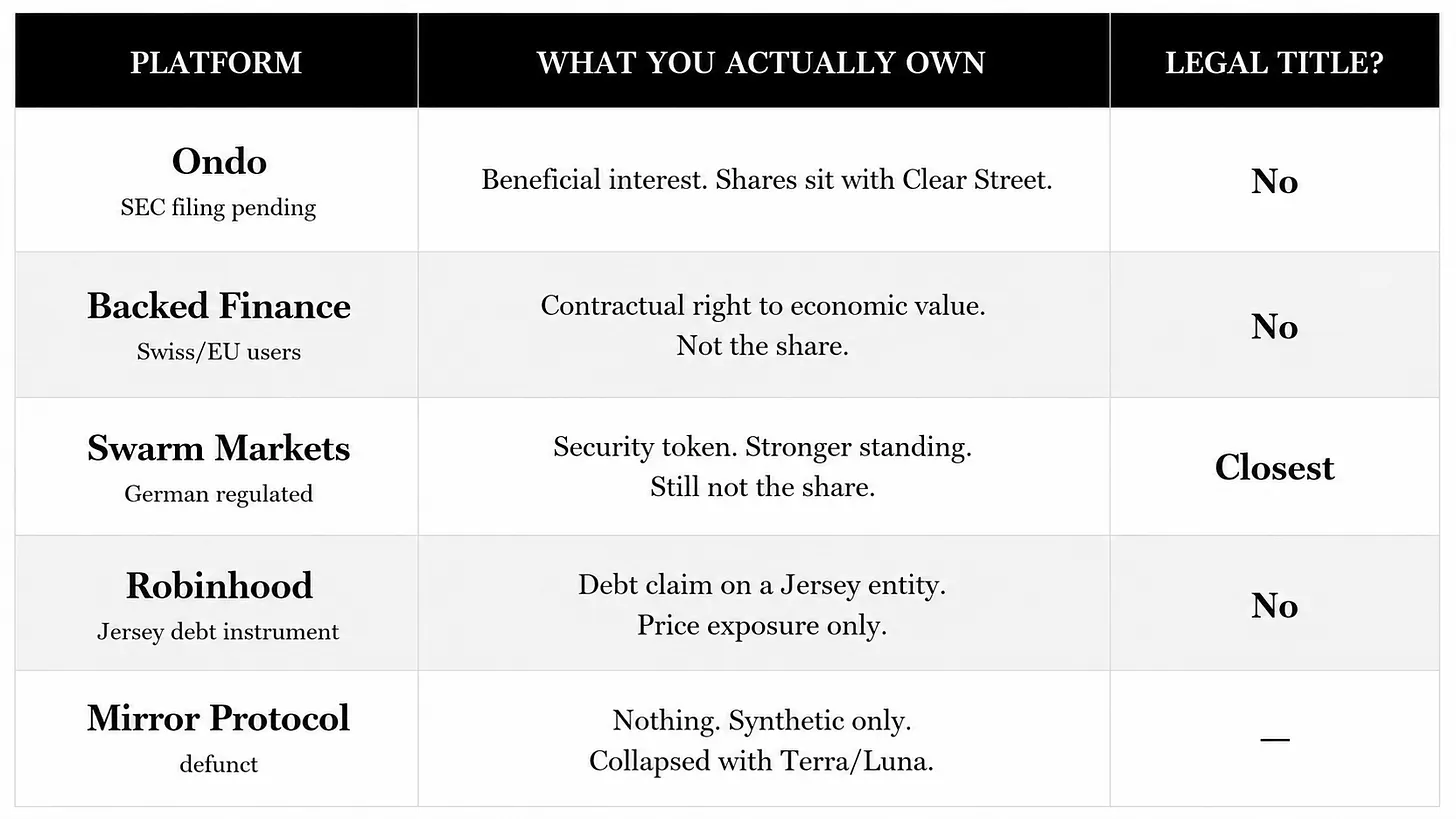

Lorsque vous achetez un jeton d'action NVIDIA, vous ne faites que suivre les fluctuations du cours de l'action NVIDIA, sans bénéficier d'aucun droit actionnarial légal. Si NVIDIA fait faillite, vous n'avez aucun recours sur les actifs de l'entreprise. Ce risque est inhérent au modèle de tokenisation. Ondo a déjà soumis des documents pertinents à la SEC américaine, mais les solutions de régulation restent en suspens.

La vérité sur ce produit de Robinhood est la suivante : vous n'achetez pas des actions, mais des titres de créance.

Ces titres de créance sont émis par Robinhood Assets (Jersey) Limited. L'utilisateur prête essentiellement de l'argent à cette société écran située sur la petite île paradisiaque de Jersey dans la Manche. Cette société écran vous reverse ensuite des gains en fonction de la hausse ou de la baisse de l'action sous-jacente.

Remontons à juin 2025, lors d'un événement à Cannes. Pour promouvoir son produit, Robinhood avait alors distribué gratuitement à des utilisateurs européens des jetons d'actions d'entreprises privées comme OpenAI et SpaceX. Le capital de ces entreprises n'est pas ouvert au public, et les investisseurs ordinaires n'ont pas accès à leur souscription normale. Après avoir vu des jetons utilisant son nom sans autorisation, OpenAI a publiquement mis en garde contre les risques, déclarant n'avoir autorisé aucun actif de ce type. Le cofondateur d'OpenAI, Elon Musk, a même qualifié ces jetons de "faux". À l'époque, le PDG de Robinhood, Tenev, a également admis que ces jetons n'étaient pas, à proprement parler, des actions, mais permettaient simplement aux utilisateurs d'obtenir une exposition aux prix.

S'ils peuvent créer directement des jetons d'actions, pourquoi les emballer en titres de créance et les émettre via une société écran à Jersey ? La réponse se cache dans les règles de régulation de la SEC américaine. Une action représente la propriété d'une entreprise, avec des droits de vote, de dividende et de recours en cas de liquidation. Une créance est une obligation de paiement de l'entreprise envers vous, le créancier ne possédant pas l'entreprise.

Les jetons d'actions Robinhood sont des "instruments de dette ressemblant à des actions". Les détenteurs ne sont pas des actionnaires légaux de la société cotée. Même si vous achetez un jeton NVIDIA, NVIDIA elle-même ignore totalement votre existence.

Ce que vous détenez réellement est une reconnaissance de dette émise par la société écran de Jersey, qui s'engage à vous régler des gains basés sur le cours de l'action Apple. Si le cours d'Apple monte de 20%, la société vous paie 20% de gains. Mais si cette société écran de Jersey fait faillite, vous devenez un simple créancier, attendant votre tour dans le processus de liquidation. Les vraies actions Apple détenues par la société écran pourraient couvrir votre créance, ou être insuffisantes, entraînant une perte totale du principal, tout dépendant du processus complexe de liquidation.

Si Apple elle-même déclare faillite, votre situation est encore plus passive : vous ne détenez pas d'actions Apple, seulement une créance indexée sur le cours d'Apple. Si l'actif sous-jacent perd toute valeur, votre créance ne vaut plus rien.

La raison pour laquelle Robinhood s'embarrasse de cette architecture complexe remonte à la crise la plus grave de son histoire : le short squeeze de GameStop en janvier 2021. Une foule de petits investisseurs se sont rués pour acheter l'action, mais Robinhood a purement et simplement fermé les ordres d'achat. Le mécanisme de règlement T+2 du marché américain a créé un déficit de garantie de plusieurs milliards de dollars, empêchant de répondre aux exigences de clearing, forçant à restreindre d'urgence les transactions. De nombreux petits investisseurs se sont sentis trahis. Le Congrès a convoqué Tenev pour l'interroger, et la confiance dans la marque ne s'est jamais complètement rétablie depuis.

Cinq ans plus tard, ce produit tokenisé est vu comme la solution de Tenev : la blockchain permet un règlement à la seconde, abolissant complètement le cycle de règlement T+2, ne générant plus d'énormes besoins d'appels de marge, et en théorie, supprimant à jamais le besoin de fermer le bouton d'achat. Depuis début 2026, il expose cette logique en public, et Robinhood avait déjà soumis en 2025 une proposition de régulation de 42 pages à la SEC pour des actifs tokenisés, appelant à des règles sectorielles spécifiques.

En janvier 2026, trois divisions de la SEC ont publié conjointement un guide de classification des jetons de valeurs mobilières, divisant ces produits en deux catégories : 1) Jetons d'actions natifs : les entreprises mettent directement leurs propres actions sur la blockchain, les détenteurs ayant tous les droits d'actionnaires. 2) Titres associés : des tiers émettent des jetons mimant le cours d'une action, sans aucun droit ou responsabilité actionnariale légal. La SEC précise que ces produits peuvent être structurés comme des billets à ordre structurés (produits de dette), les détenteurs assumant des risques de contrepartie supplémentaires auxquels les actionnaires ordinaires ne font pas face. Si l'émetteur fait faillite, toutes les pertes sont supportées par l'investisseur.

En mars de la même année, la SEC et la CFTC américaine ont publié une annonce conjointe, maintenant le cadre de classification établi en janvier. Robinhood choisit délibérément d'émettre des titres associés de catégorie 2 depuis Jersey, contournant ainsi précisément la ligne rouge réglementaire.

Les documents de régulation mentionnent également un produit similaire : les swaps sur titres, essentiellement des paris de gré à gré sur les cours des actions. Mais la réglementation fédérale les limite strictement aux institutions qualifiées et aux investisseurs professionnels fortunés, inaccessibles aux petits investisseurs.

Les billets à ordre structurés de type dette n'ont pas de restriction d'investisseur, même un jeune de 19 ans avec seulement 10 dollars peut y participer. Robinhood a finalement choisi ce mode d'emballage au public le plus large et à la résistance réglementaire la plus faible.

Parallèlement, les utilisateurs américains en sont complètement exclus. Les jetons d'actions sont ouverts à plus de 120 pays, mais les États-Unis, le Canada, le Royaume-Uni, la Suisse et les Émirats arabes unis n'en font pas partie.

Le marché européen utilise une autre architecture de conformité. Les jetons d'actions classiques lancés à Cannes en 2025 suivent la réglementation européenne MiFID II, émis par l'entité européenne de Robinhood, les jetons correspondant 1:1 à des actions réelles déposées en garde. Aujourd'hui, le nombre de sous-jacents est passé de 200 à plus de 2000, avec un accès à partir de 1 euro seulement. Cela signifie que Robinhood peut parfaitement faire des jetons d'actions réels conformes en Europe. L'architecture de dette de Jersey est un choix actif.

Ce modèle dépend fortement de la logique de tarification transparente des marchés publics. Seules les entreprises cotées comme les actions américaines, négociées en temps réel, ont un prix de marché équitable. Pour les entreprises privées non cotées comme Anthropic ou OpenAI, il n'y a pas de prix de transaction public, l'évaluation des jetons ne peut reposer que sur des estimations subjectives d'institutions, sans obligation de divulgation de l'entreprise, le risque étant totalement incontrôlable.

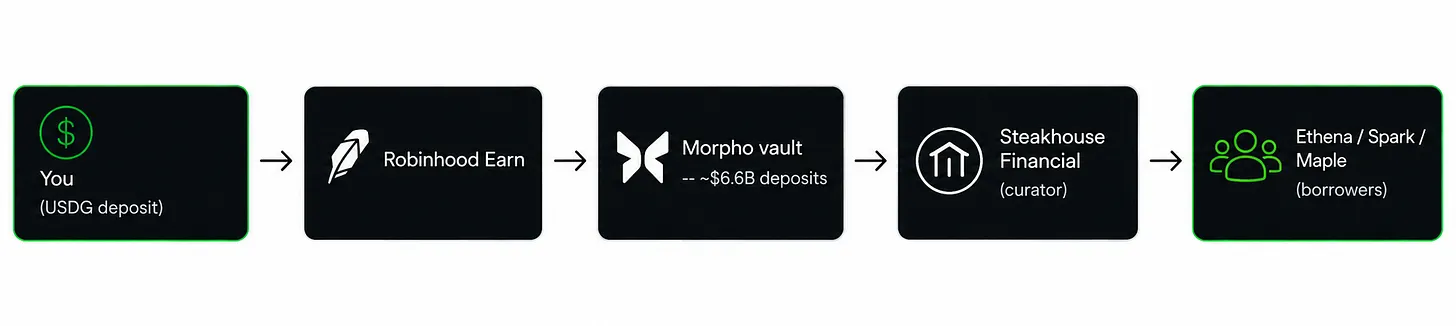

Par ailleurs, le produit de rémunération Robinhood, lancé séparément, offre un rendement annuel de 7%, réservé aux utilisateurs américains. Les utilisateurs prêtent le stablecoin USDG ; les fonds vont d'abord dans un coffre de prêt Morpho géré par Steakhouse Financial, puis sont répartis vers divers protocoles DeFi comme Ethena, Maple, etc. Le dépôt du coffre Morpho est d'environ 6,6 milliards de dollars, le rendement fluctuant avec la demande du marché.

Robinhood assure les risques de vol de contrats intelligents auprès de Lloyd's de Londres, mais la police ne couvre pas le risque de rendement nul. Lorsque la demande de prêt du marché diminue, le rendement baisse parallèlement aux taux des fonds monétaires. Les fonds des utilisateurs passent par plusieurs intermédiaires (Robinhood, Steakhouse, Morpho). Si USDG perd son ancrage, ou si les emprunteurs font massivement défaut, l'assurance ne peut couvrir les pertes, ce qui est une cause fréquente de perte en capital pour ce type de produit.

Les jetons sont stockés sur la blockchain, permettent le prêt sur gage, semblent pratiques, mais les contrats intelligents ne peuvent lire directement le cours des actions, ils dépendent des oracles pour fournir les prix. Si un oracle fournit un prix erroné, le contrat liquidera à tort les actifs des utilisateurs ou prêtera de manière inappropriée. De 2024 à 2025, la manipulation des prix par les oracles a été une méthode principale des vols importants en DeFi, des dizaines de projets perdant des dizaines de millions de dollars.

Dans l'ensemble du système produit, la seule action native, légitime, avec des droits de vote complets, est l'action Robinhood elle-même, HOOD, négociée sur les canaux traditionnels du Nasdaq. La plateforme garde la véritable propriété actionnariale pour elle-même.

La logique commerciale est claire. Robinhood gagne un spread sur chaque transaction de jeton ; la blockchain lui appartient, cette nouvelle activité à l'étranger peut embellir continuellement les résultats de la société cotée, sans aucune contrainte réglementaire américaine. Une activité de jetons sans droits actionnariaux réels a un coût de régulation plus bas, un profit plus pur.

La blockchain de Robinhood est construite sur le réseau Arbitrum Orbit, utilise l'ETH pour payer les frais de Gas, n'a pas émis de jeton de plateforme natif, évitant les risques de spéculation, la plateforme n'a pas non plus besoin de gagner de l'argent via un jeton natif. La vision à long terme de l'entreprise est de créer un canal de règlement tout-en-un, où actions, ETF, stablecoins, contrats perpétuels sur matières premières, et à l'avenir actions privées, seront tous négociables 24h/24 et 7j/7 sur la blockchain. Robinhood n'était à l'origine qu'un intermédiaire de distribution d'ordres. Si le plan se concrétise, il regroupera les fonctions de bourse et de chambre de compensation.

Objectivement, les règles de régulation évoluent rapidement. Le nouveau président de la SEC américaine, Atkins, renverse l'approche réglementaire précédente "poursuivre d'abord, réguler ensuite" et rédige un projet de loi d'exemption pour bac à sable réglementaire d'innovation. La "CLARITY Act" est en examen au Sénat depuis juin. Une fois la loi adoptée, la zone grise réglementaire actuelle de Robinhood se réduira progressivement.

Cette stratégie est familière dans le secteur. Coinbase, Kraken ont d'abord développé leurs activités en période de vide réglementaire, puis ont renforcé leur conformité une fois les règles détaillées établies et la demande du secteur confirmée. Les jetons de dette de Jersey actuels ressemblent davantage à un produit semi-fini de transition pour Robinhood.

Juste deux jours avant le lancement des jetons d'actions Robinhood, le 2 juillet, Ondo a lancé sur Ethereum des jetons d'actions conformes, émis via un agent de transfert enregistré auprès de la SEC. Les jetons sont adossés à des actions réelles intégralement déposées en garde, les détenteurs ont des droits de vote sur la blockchain, couvrant plus de 250 entreprises. Coinbase a simultanément listé ce produit, les utilisateurs américains peuvent l'échanger légalement, les dividendes sont directement versés sur les comptes des utilisateurs.

Le modèle de conformité complet aux États-Unis a un coût opérationnel plus élevé, soumis à la contrainte des régulateurs, un coût que Robinhood supporte déjà en Europe. Ainsi, l'architecture de dette de Jersey est un choix de Robinhood. À l'avenir, soit la réglementation forcera une mise à niveau du produit, soit les concurrents lanceront des jetons d'actions réels conformes aux États-Unis et voleront la clientèle.

S'emparer d'abord du marché, puis attendre que la réglementation s'affine, telle est la stratégie de Robinhood.