Artículo de: Khing Oei

Compilado por: Chopper, Foresight News

Recientemente, las cotizaciones de MSTR y STRC han experimentado fluctuaciones significativas. Más allá de las ganancias y pérdidas a corto plazo, vale la pena volver a la lógica subyacente: las empresas que mantienen reservas de Bitcoin son esencialmente poseedoras de un solo activo con apalancamiento, y su modelo de negocio se acerca más al de un banco que al de una empresa de software tecnológico.

Desde la perspectiva de la lógica de valoración, el mercado nunca valora un banco únicamente por sus activos totales. Los activos crediticios de un banco tienen prioridad de reclamación para los depositantes y los tenedores de deuda, mientras que los accionistas comunes solo tienen derecho al patrimonio residual. Por lo tanto, el indicador central para valorar un banco es el precio sobre valor contable (P/VL), es decir, el valor del patrimonio de los accionistas después de deducir la deuda prioritaria de los activos totales. Este es también el principal indicador de referencia para los analistas de bancos de inversión y bancos de valores.

El indicador equivalente para las empresas con reservas de Bitcoin es el mNAV: es igual a la capitalización de mercado de la empresa dividida por el valor neto del patrimonio, donde el valor neto del patrimonio se refiere a las reservas de Bitcoin menos la deuda y las acciones preferentes que tienen prioridad sobre las acciones comunes. Al cierre de ayer, el mNAV de Strategy era de 1.10 veces. (Nota del traductor: los datos de cierre de ayer mencionados en este artículo corresponden al 24 de junio). La base fundamental por acción es el valor neto de Bitcoin por acción: es decir, la cantidad real de Bitcoin que posee cada acción después de liquidar los derechos crediticios prioritarios. Esto equivale al valor contable por acción expresado en Bitcoin. El foco de toda la industria, la tasa de crecimiento de Bitcoin por acción, representa el rendimiento de ese valor contable. Para una empresa de gestión de activos, esto es prácticamente equivalente a una métrica de beneficio.

Este conjunto de métricas no lo he creado de la nada, simplemente aplico el marco de análisis financiero bancario tradicional al balance de Bitcoin:

- Valor de mercado del patrimonio neto por unidad = Precio/Valor Contable

- Posición neta de Bitcoin por acción = Valor contable por acción

- Tasa de crecimiento de la posición de Bitcoin por acción = Retorno sobre el valor contable de los activos

Esta es la lógica de valoración común para todas las instituciones financieras apalancadas y es completamente aplicable a este tipo de empresas con reservas de Bitcoin.

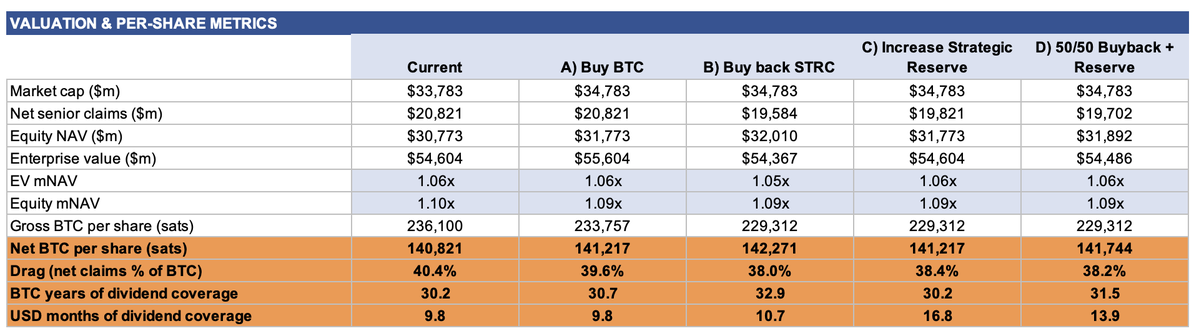

Al cierre de ayer, el precio de MSTR fue de 94.13 dólares, inferior al valor total de Bitcoin por acción de 143.76 dólares, lo que da una relación aproximada de valor total de solo 0.65 veces. Bajo esta métrica, el precio de la acción tiene un descuento de casi un tercio respecto al valor del activo Bitcoin, y emitir acciones para aumentar la posición en Bitcoin parecería diluir el valor del activo. Sin embargo, después de deducir aproximadamente el 40% de los derechos sobre Bitcoin ocupados por deuda y acciones preferentes, el precio actual es 1.1 veces el activo Bitcoin real poseído por las acciones comunes. Las dos métricas conducen a conclusiones opuestas, y el marco de valoración bancario es el criterio correcto, que también determina cómo debe utilizar la empresa los nuevos fondos en el presente.

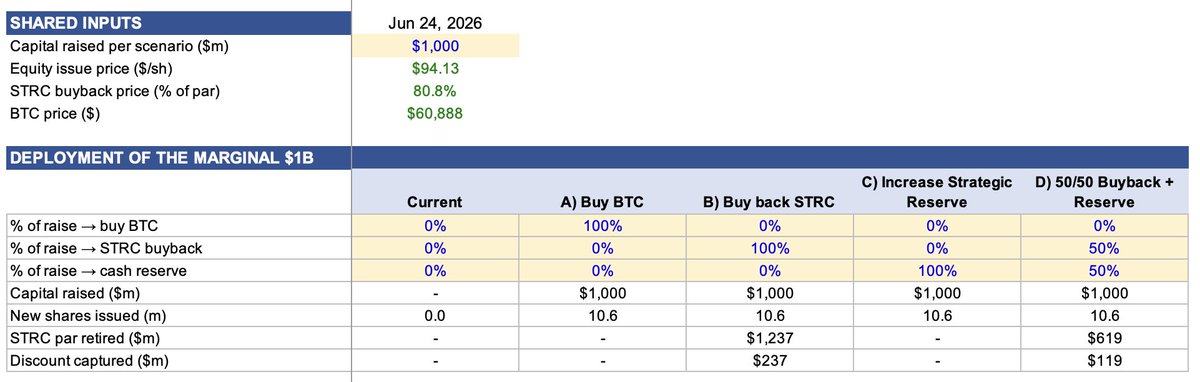

Uso de 10 mil millones de dólares en nuevos fondos: simulación de cuatro rutas

Suponiendo una emisión de capital por 10 mil millones de dólares al precio actual, se simula el efecto de cuatro usos posibles: 1) Aumentar la posición en Bitcoin; 2) Recompra de STRC; 3) Ampliar las reservas de efectivo; 4) Mitad para recompra de STRC y mitad para ampliar reservas de efectivo. Precio de emisión: 94.13 dólares; precio de cierre de STRC ayer: 80.84 dólares, un descuento del 19% sobre el valor nominal, con un rendimiento anualizado real del 14.2%. Por cada dólar invertido en recompra, se pueden cancelar 1.24 dólares nominales de STRC, al mismo tiempo que se elimina un dividendo perpetuo del 11.5%.

Impacto de las cuatro opciones en el balance

Tres de las cuatro opciones no aumentan la tenencia de Bitcoin, solo ajustan la estructura de deuda prioritaria superior:

Recompra de STRC: Con un descuento del 19%, 10 mil millones pueden cancelar 12.4 mil millones nominales de STRC. Los dividendos anuales de acciones preferentes se reducen de 17.11 mil millones a 15.69 mil millones.

Ampliar reservas de efectivo: Las reservas de efectivo aumentan de 14 mil millones a 24 mil millones. El gasto en dividendos permanece sin cambios.

Opción dividida 50/50: El efectivo aumenta a 19 mil millones, el gasto en dividendos se reduce a 16.40 mil millones y se cancelan 6.19 mil millones nominales de STRC.

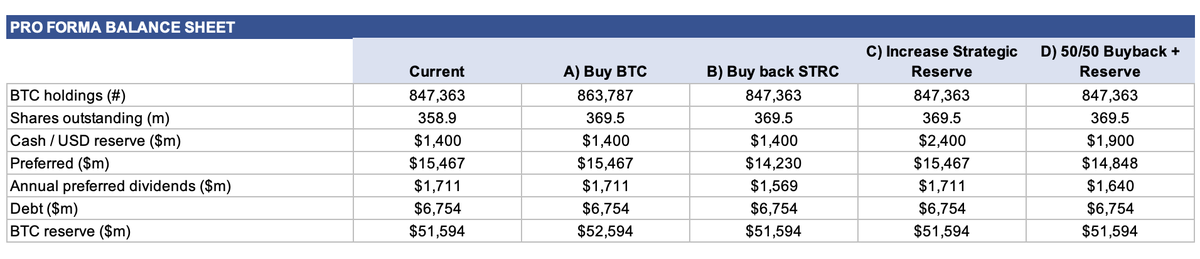

Aumentar la posición en Bitcoin: La única opción que aumenta las reservas de Bitcoin. La tenencia total aumenta de 847,363 a 863,787 monedas. También es la opción que menos mejora los indicadores clave.

Calculando por el valor total de Bitcoin por acción, las cuatro opciones resultan en dilución. Incluso si usas los 10 mil millones completos para comprar Bitcoin, el valor por acción cae de 236,100 satoshis a 233,757 satoshis; y en los tres casos de emitir acciones sin comprar Bitcoin, el valor por acción cae aún más, a 229,312 satoshis. Basándose en esto, concluirías que la empresa no debería hacer nada.

Sin embargo, en términos del valor neto de Bitcoin por acción, cada opción genera una plusvalía:

- Recompra de STRC: La tenencia neta de Bitcoin por acción aumenta a 142,271 satoshis (+1.0%). La proporción de deuda se reduce del 40.4% al 38.0%. Es el efecto más fuerte de reparación del balance.

- Opción dividida 50/50: La tenencia neta de Bitcoin por acción se convierte en 141,744 satoshis. La proporción de deuda es del 38.2%. La capacidad de cobertura de deuda con efectivo mejora significativamente.

- Simplemente ampliar reservas de efectivo o aumentar la posición en Bitcoin: Ambos dan 141,217 satoshis, el aumento más pequeño.

Aumentar la posición en Bitcoin tiene el peor efecto, y la lógica es clara. Emites acciones a un precio de 1.1 veces el valor neto del patrimonio, pero compras activos a un precio de 1 vez su valor neto. Esto solo aumenta ligeramente el Bitcoin neto por acción, mientras diluye el indicador de tenencia total de Bitcoin ampliamente seguido por el mercado. En contraste, recomprar STRC con descuento crea valor inmediatamente.

El indicador que más preocupa al mercado actualmente es el número de meses de cobertura de dividendos con efectivo. Las reservas de efectivo actuales de Strategy son de 14 mil millones, los dividendos anuales totales de STRC son 17.11 mil millones, el efectivo solo cubre 9.8 meses de dividendos:

- Aumentar la posición en Bitcoin: La cobertura se mantiene en 9.8 meses.

- Recompra de STRC: Aumenta a 10.7 meses.

- Simplemente ampliar reservas de efectivo: Aumenta significativamente a 16.8 meses.

- Opción dividida 50/50: Aumenta a 13.9 meses.

Este es otro indicador clave bancario: el índice de cobertura de liquidez. En ciclos de financiación fácil, el mercado no lo tiene en cuenta, pero cuando se endurece el financiamiento, es clave para la supervivencia de la empresa. Y que el STRC caiga por debajo de su valor nominal es una señal directa de que los canales de financiación del mercado se están endureciendo.

Los propios datos financieros de la empresa también confirman esta conclusión

El análisis anterior no es un juicio subjetivo personal. El informe financiero del primer trimestre de Strategy proporciona el mismo umbral de punto de equilibrio: según el propio marco de la empresa, solo cuando el mNAV está por encima de 1.22 veces, vender MSTR para aumentar la posición en Bitcoin puede aumentar la tenencia de Bitcoin por acción. Con una relación actual de 1 vez, esa acción reduciría directamente 48 puntos básicos. Actualmente, el ratio Precio/Valor de la empresa (EV) es de 1.06 veces y el mNAV de 1.10 veces, ambos por debajo de su línea interna de equilibrio.

Las dos suposiciones centrales de la ruta de expansión convencional original de la empresa ahora son inválidas. Si el STRC pudiera emitirse normalmente a la par y las reservas de efectivo pudieran cubrir 1.5 años de dividendos. Hoy, el precio de mercado del STRC es de solo 81 dólares, imposibilitando la emisión a la par, y las reservas de efectivo cubren menos de 10 meses.

¿Qué debería hacer Strategy?

En el rango de valoración actual, la emisión de capital debe dirigir los nuevos fondos a canales que optimicen sustancialmente los indicadores financieros clave. Tanto ampliar las reservas de efectivo como recomprar STRC con descuento pueden aumentar el Bitcoin neto por acción, reducir la carga de deuda y reparar la capacidad de cobertura de liquidez que preocupa al mercado; la opción dividida 50/50 puede lograr todos estos objetivos simultáneamente.

Continuar aumentando la posición en Bitcoin ahora solo optimiza los indicadores superficiales que preocupan al público, ignorando los riesgos centrales del balance: una deuda prioritaria de 150 mil millones de dólares y el endurecimiento de los canales de financiación.

Los inversores que solo miran el indicador de tenencia total de Bitcoin pasan por alto la lógica de retroalimentación positiva. La recompra de STRC apoya directamente la compra del token, enviando una señal de seguridad de liquidez al mercado. Una vez que el pánico del mercado disminuya, el precio del STRC se recuperará hacia su valor nominal de 100 dólares; el aumento de precio corresponde a una disminución del rendimiento, y el alto rendimiento actual del 14.2% seguirá reduciéndose. Así se forma un ciclo positivo completo: reparar el balance → recuperación del precio del STRC → disminución del rendimiento de dividendos → reapertura de los canales de emisión a la par previamente cerrados.

El descuento en STRC no es algo que solo se pueda esperar pasivamente a que se repare; el descuento profundo actual es el capital de menor costo que la empresa puede obtener y es clave para reactivar otros canales de financiación.

Para evaluar empresas con reservas de Bitcoin, se deben aplicar los estándares de valoración bancarios: precio/valor contable, valor contable por acción y capacidad de pago de la deuda en entornos de estrés.