市场观点

宏观流动性

货币流动性整体紧缩。随着7月大宗商品的下跌,将于8月10日公布的CPI或迎来向下拐点,可能就此宣告本轮加息的高峰时刻将过去,美元指数短期见顶。美联储在2018年花了近3年时间才达到2.25-2.5%的基准利率,而现在仅花了5个月时间。市场对此做出了积极反应,美股目前走势强劲,BTC表现明显弱于美股。美股已回到BTC39000水平,而现在BTC接近腰斩。

链上指标

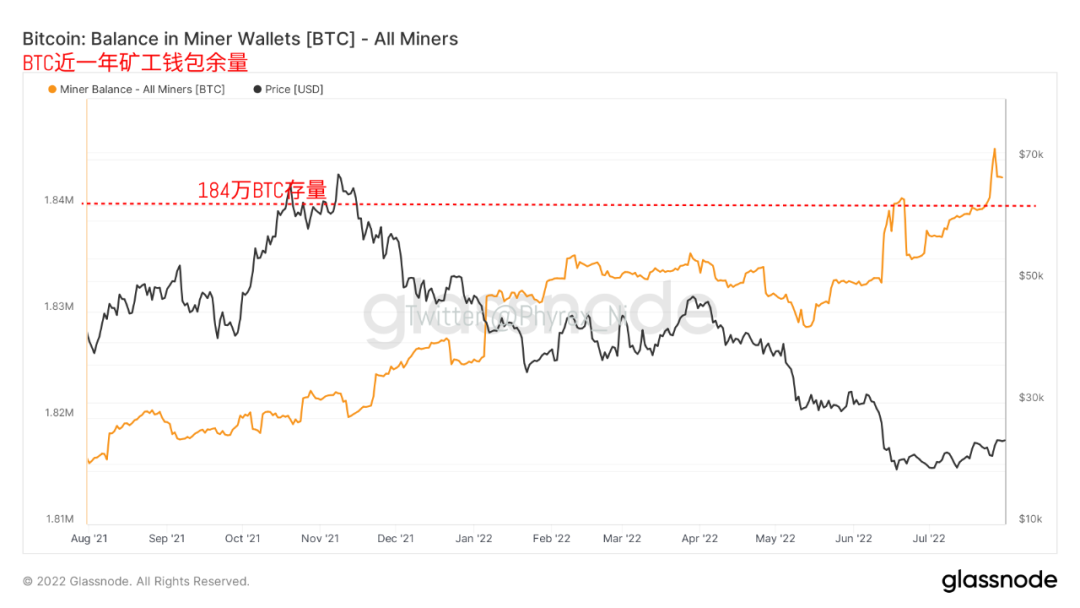

矿工重新开始屯币。当BTC摆脱了矿机的停机线以后,矿工反而将更多的筹码囤积起来,从目前数据来看,矿工在低价时更加喜欢存BTC,而不是出售。矿工余额达到了4年来的最高水平,为184万枚BTC。

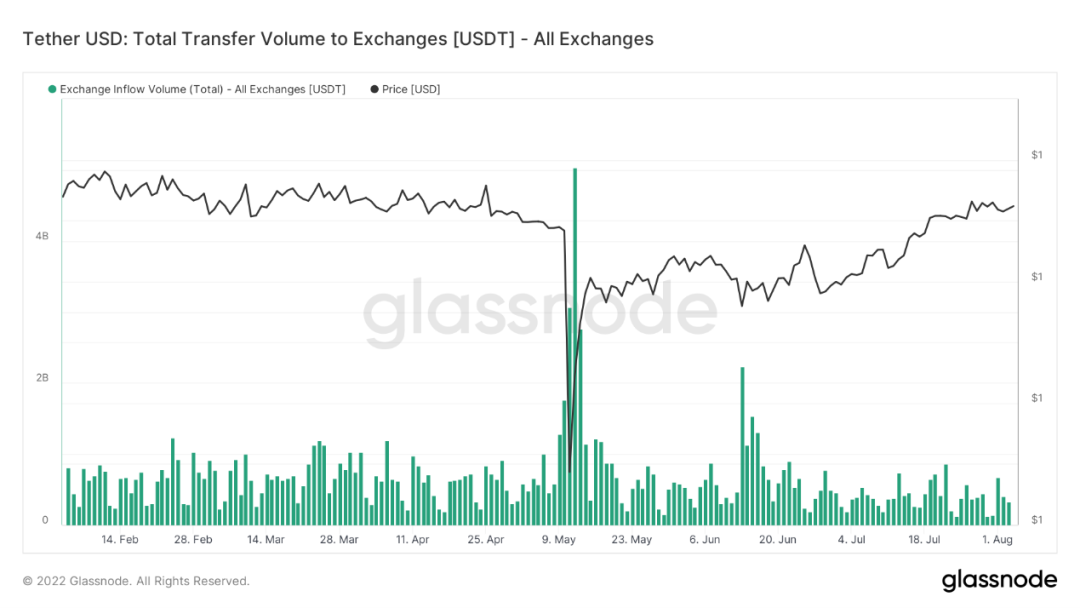

资金的短缺依然是限制了BTC和ETH上涨的主要原因。稳定币不论是USDT还是USDC都还处于较低水平,能做到反弹已是难得,距离反转距离尚远。

BTC长期市场指标

长期趋势指标MVRV-ZScore以市场总成本作为依据,反映市场总体盈利状态。当指标大于6时,是顶部区间;当指标小于2时,是底部区间。当前指标为0.156,依然处于严重低估状态。

BTC短期市场指标

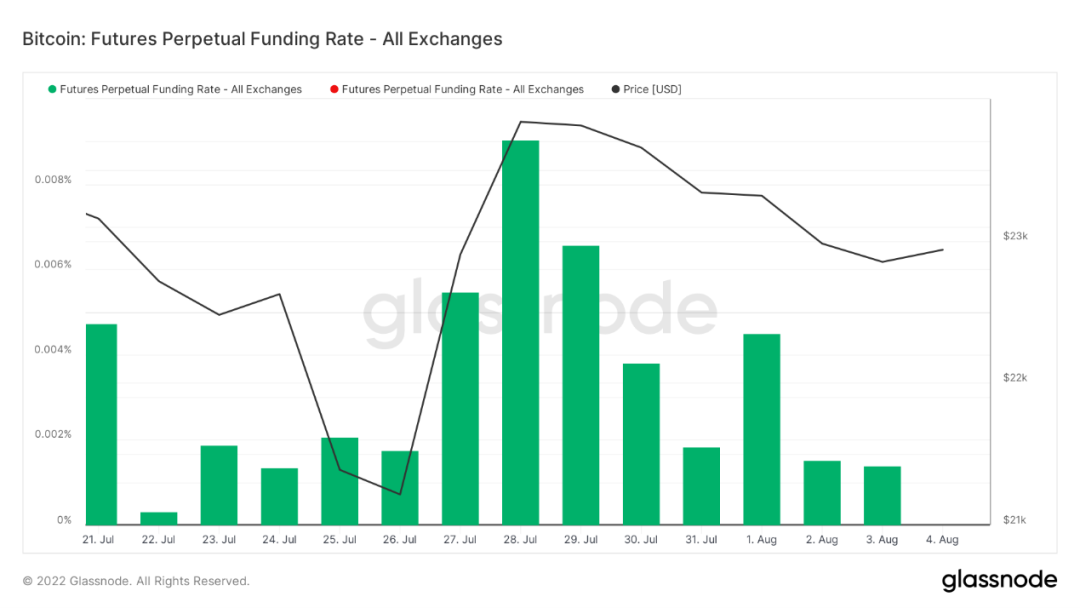

期货资金费率:本周资金费率全部为正,但幅度开始下降。部分短期投资者认为目前已到了上涨乏力阶段,从而减仓开始看空。费率0.05-0.1%,多头杠杆较多,是市场短期顶部;费率-0.1-0%,空头杠杆较多,是市场短期底部。

期货多空比:1.8。散户做多人数较多,市场短期或有调整。多空比数据波动大,参考意义有所削弱。

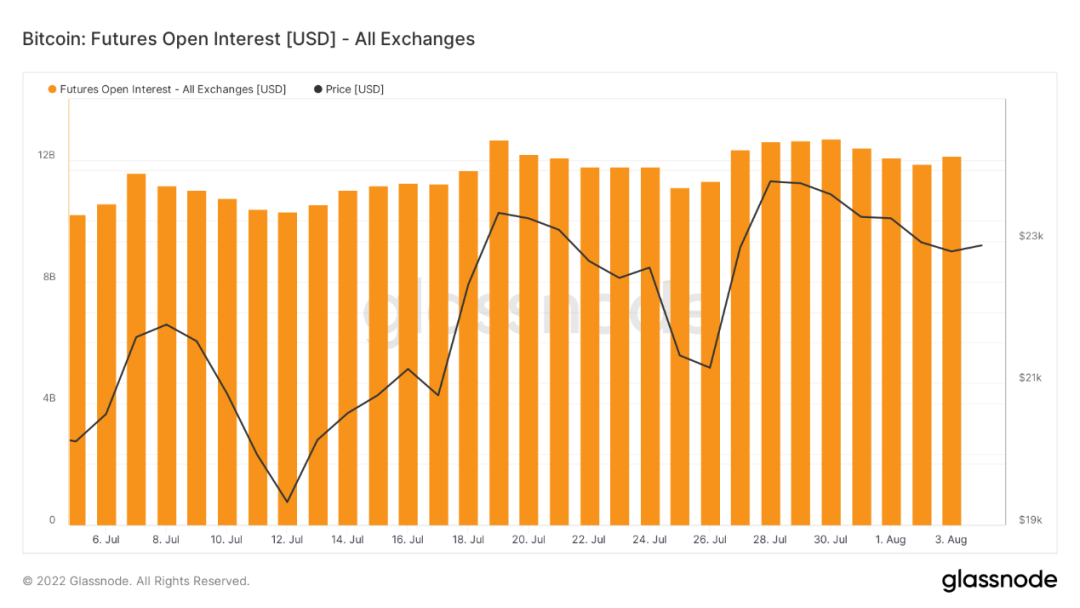

合约持仓量:本周持仓量小幅增长,变动不大。看涨意愿强于看跌,看涨ETH的意愿强于BTC。

BTC走势分析

本周BTC的回调并未破坏之前形成的上涨趋势。BTC月线终于结束连续3个月的极度超卖,7月迎来了久违的反弹行情。历史上熊市的几次反弹时间平均为一个月。由于交易需求低迷,ETH链上交易费率达到多年来的最低点,说明这波还是以资金炒作为主,而非基本面反转。牛市通常会维持较高的费率,是需求真正复苏的第一个信号。

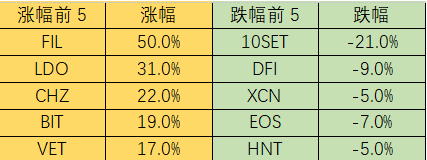

板块涨跌幅Top 100

本周BTC持平,从7月18日以来一直宽幅震荡。这次市场反弹情绪的带动主要来自ETH升级,所以BTC就显得相对被动。场内整体资金量不足,山寨总体上依然处于弱势,少数上涨品种掩盖了多数山寨的下跌和弱势盘整。市场主线仍然是ETH2.0相关的LDO,OP。

市场数据

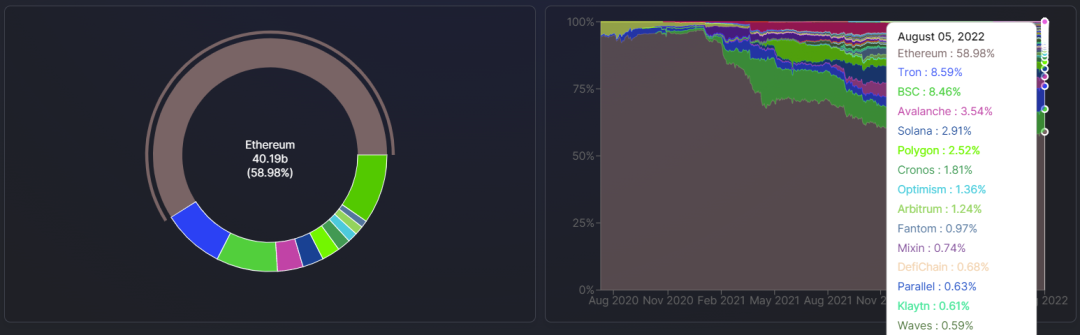

公链总锁仓量情况

本周数据统计中重新计算,重算后对比上周,整体TVL出现4.33B的增长,单周增长6.7%。

各公链TVL占比情况

ETH链上TVL经过重新计算后,占比下降至58.98%,跟上周同期相比相差不大,而Tron链占比已经超过了BSC链占比,正式成为排名第二的协议,另外值得关注的是OP链占比由0.61%上升至1.36%,单周增长122%。

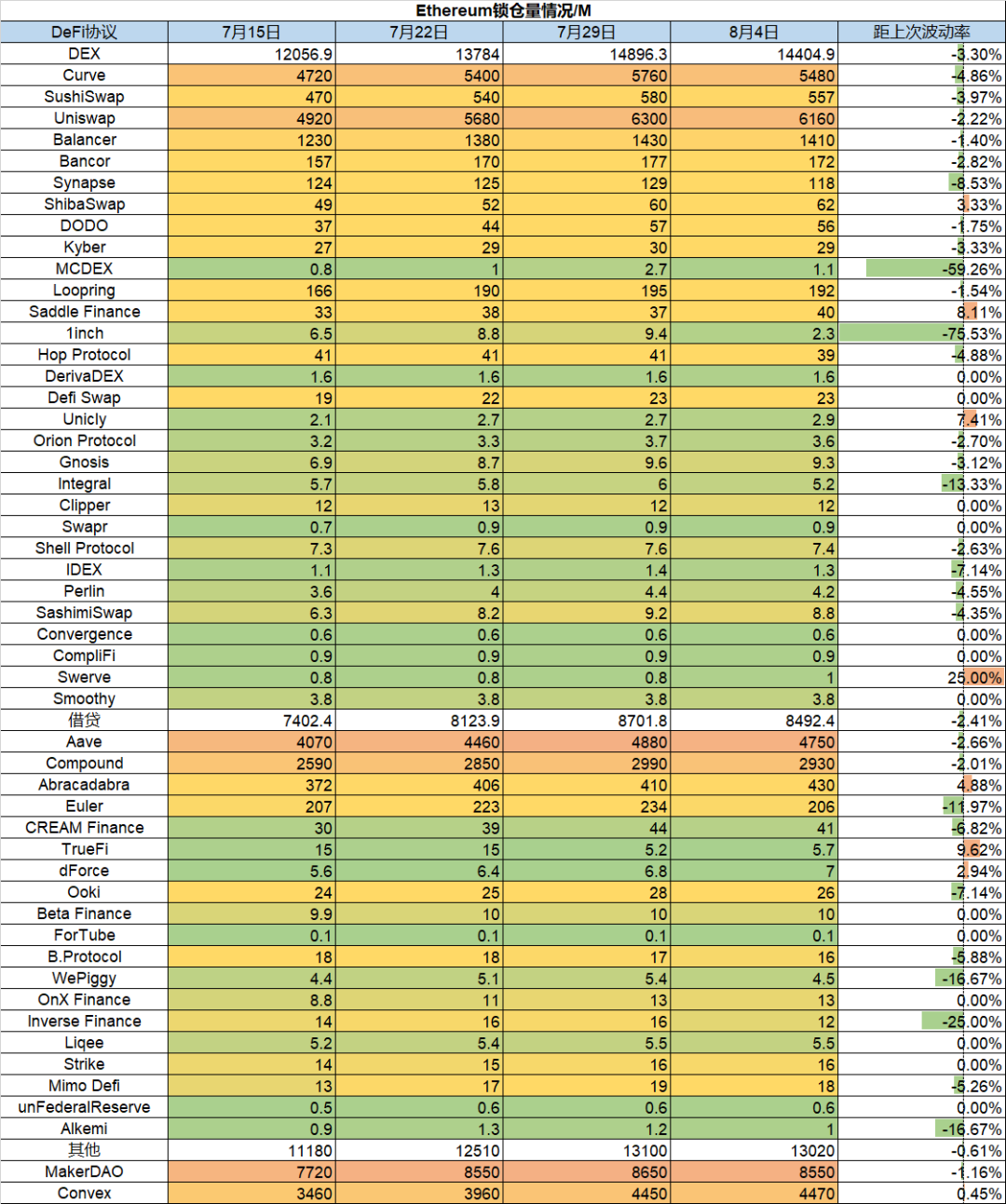

各链协议锁仓量情况

1)ETH锁仓量情况

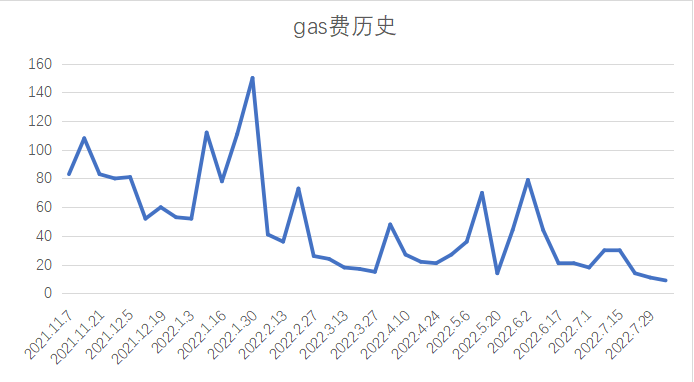

ETH Gas fee历史情况

当前链上转账费用约为$0.45,Uniswap交易费用约为$1.53,Opensea的交易费用约为$0.6,Gas price继续创新低价格,OS矿工费已下降至1美元以下,相比较之前动辄数十美元矿工费,已下降至冰点。

NFT市场数据变化

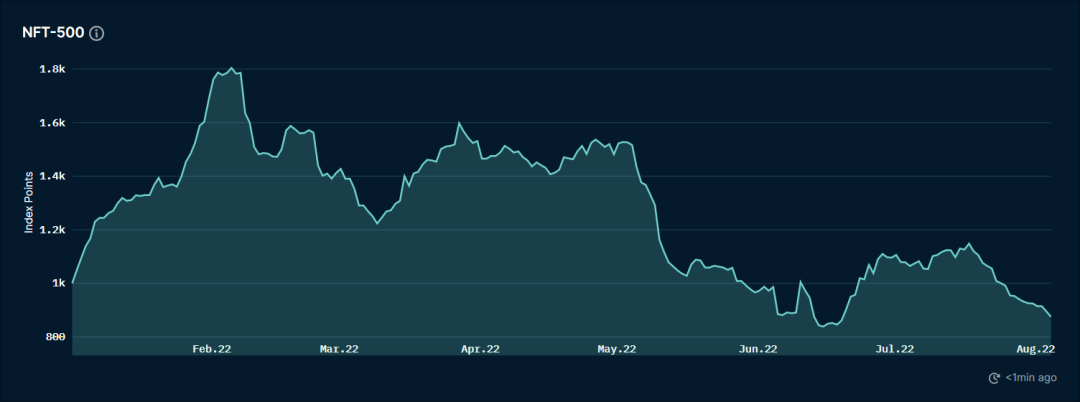

NFT指数市值

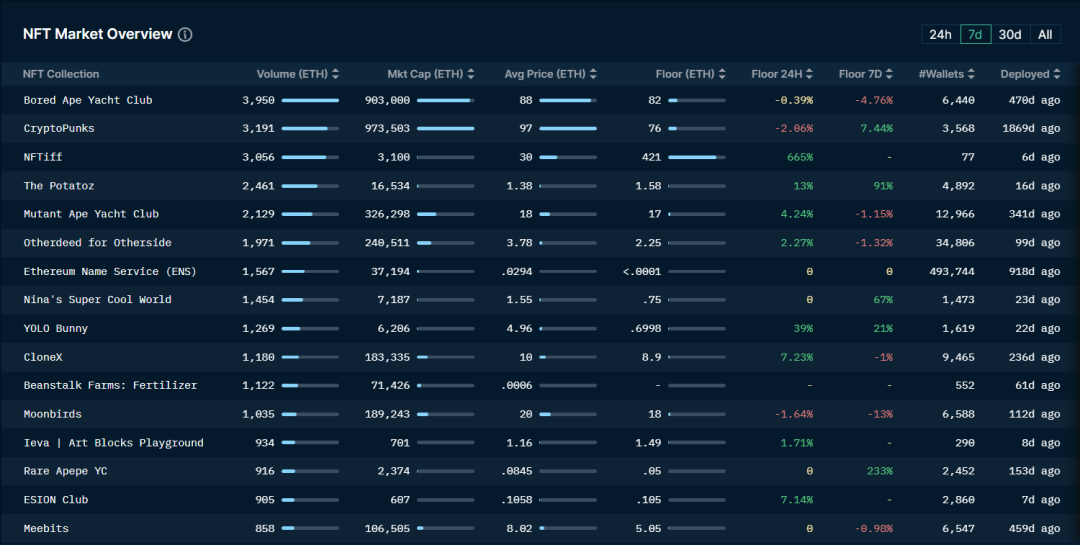

NFT市场交易概览

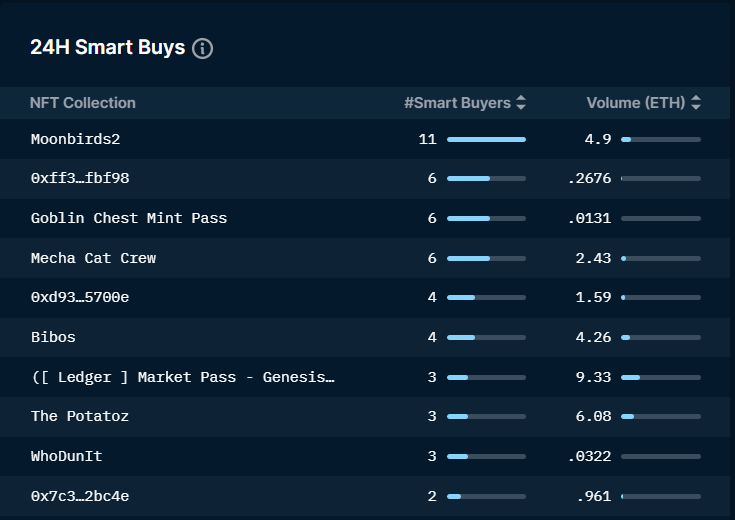

NFT“聪明的钱”购买排序

NFT市场较为冷淡,短期交易量高的依旧是蓝筹NFT项目,但受其高售价影响,真实交易并不活跃,而Looksrare和X2Y2等市场也只能靠刷量维持表面的交易额,短期值得关注的交易市场是Element,其7月初时提出后续将对用户进行快照空投,短期内交易用户数和交易量均出现四到五倍的增长,空投将于8月15日开始;值得关注的项目是NFTiff,其是由 Tiffany & Co. 提供的 250 个NFT的集合,其将CryptoPunks的设计元素融合到了珠宝设计中,允许CryptoPunks的持有者购买和铸造。每个客户最多可以购买 3 个 NFTiff。