Auteur : nico pei

Compilation : AididiaoJ, Foresight News

Titre original : Le prêt à taux fixe, clé du succès ou de l'échec de la mise à l'échelle du DeFi

La demande de taux fixes provient principalement des emprunteurs institutionnels et des utilisateurs de stratégies récursives. À l'avenir, le crédit on-chain s'étendra, mais à ce stade, la plupart des participants on-chain accordent une importance extrême à la flexibilité de "pouvoir retirer leurs fonds à tout moment". Par conséquent, plutôt que de faire accepter aux prêteurs un "verrouillage de durée", une meilleure approche consiste à construire une couche de swap de taux au-dessus des marchés monétaires existants (comme Aave) pour répondre à la demande de prêts à taux fixe.

L'enseignement de la finance traditionnelle : Le marché des taux fixes, né de la demande des emprunteurs

Sur le marché de la dette privée, les taux fixes sont la norme, principalement parce que les emprunteurs ont besoin de certitude, et non parce que les prêteurs les préfèrent.

-

Perspective de l'emprunteur (entreprises, fonds privés, promoteurs immobiliers, etc.) : Leur principale préoccupation est la prévisibilité des flux de trésorerie. Les taux fixes permettent d'atténuer le risque d'une hausse des taux de référence, de simplifier la budgétisation et de réduire le risque de refinancement. Ceci est particulièrement important pour les projets fortement endettés ou à long terme, où la volatilité des taux peut directement menacer leur survie.

-

Perspective du prêteur : Ils préfèrent généralement les taux variables. Le prix d'un prêt est généralement "taux de référence + prime de risque de crédit". La structure variable protège la marge bénéficiaire en cas de hausse des taux, réduit le "risque de durée", et permet également de réaliser des gains supplémentaires lorsque les taux de référence augmentent. Les prêteurs ne proposent des taux fixes que s'ils peuvent couvrir le risque de taux ou s'ils peuvent facturer une prime suffisante.

Ainsi, les produits à taux fixe sont une réponse à la demande des emprunteurs, et non la forme par défaut du marché. Une implication importante pour le DeFi est la suivante : sans une demande claire et continue des emprunteurs pour la "certitude des taux", le prêt à taux fixe aura du mal à obtenir de la liquidité, à prendre de l'ampleur ou à se développer de manière durable.

Qui sont les emprunteurs sur Aave / Morpho & Euler ? Pourquoi empruntent-ils ?

Une idée fausse courante est : "Les traders empruntent sur les marchés monétaires pour augmenter leur levier ou prendre des positions short."

En réalité, les opérations de levier directionnelles sont presque entièrement effectuées via des contrats perpétuels, en raison d'une meilleure efficacité capitalistique. Les marchés monétaires nécessitent un collatéral excédentaire et ne sont pas adaptés à un levier spéculatif.

Pourtant, Aave à lui seul compte environ 8 milliards de dollars d'emprunts en stablecoins. Qui sont ces emprunteurs ?

Ils peuvent être globalement classés en deux catégories :

-

Détenteurs à long terme / Baleines / Trésorerie de projet : Ils mettent en gage leurs actifs cryptographiques (comme l'ETH), empruntent des stablecoins pour obtenir des liquidités, tout en évitant de vendre leurs actifs (préservant ainsi leur potentiel de hausse et évitant un événement imposable).

-

Recycleurs de rendement (Yield Loopers) : Ils empruntent pour appliquer un levier récursif sur des actifs générateurs de rendement (comme les jetons de staking liquide LST/LRT, par exemple stETH ; ou les stablecoins générateurs de rendement, comme sUSDe). Le but est d'obtenir un taux de rendement net plus élevé, et non de spéculer sur la hausses ou baisses de prix.

Alors, y a-t-il vraiment une demande pour des taux fixes on-chain ?

Oui. La demande provient principalement de deux types d'utilisateurs : les prêts garantis par des actifs cryptographiques de niveau institutionnel et les stratégies de bouclage (looping).

1. Les prêts garantis par des actifs cryptographiques de niveau institutionnel nécessitent des taux fixes

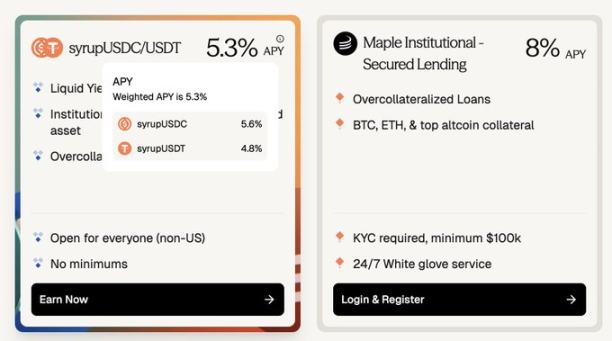

Prenez l'exemple de Maple Finance, qui propose des prêts garantis par excès de collatéral, prêtant des stablecoins à des institutions, le collatéral étant principalement constitué d'actifs cryptographiques blue-chip comme le BTC, l'ETH, etc. Les emprunteurs incluent des particuliers fortunés, des family offices, des hedge funds, etc., qui recherchent des financements à taux fixe avec un coût prévisible.

-

Comparaison des taux : Le coût d'emprunt de l'USDC sur Aave est d'environ 3,5 % annualisé, tandis que le rendement de liquidation des prêts à taux fixe sur Maple pour un collatéral similaire se situe entre 5,3 % et 8 %. Cela signifie que pour passer d'un taux variable à un taux fixe, les emprunteurs doivent payer une prime d'environ 180 à 450 points de base.

-

Taille du marché : Le seul pool Syrup de Maple gère environ 2,67 milliards de dollars, ce qui est comparable aux ~3,75 milliards de dollars de prêts impayés d'Aave sur le mainnet Ethereum.

(~3,5 % d'Aave contre ~8 % de Maple, payant une prime d'environ 180-400 points de base pour un prêt cryptographique à taux fixe.)

Il est important de noter que certains emprunteurs choisissent Maple pour éviter le risque de contrat intelligent (du DeFi early). Mais à mesure que la sécurité, la transparence et les mécanismes de liquidation de protocoles comme Aave sont éprouvés, cette perception du risque diminue. Si une option fiable de taux fixe apparaît on-chain, la prime sur les prêts à taux fixe off-chain sera probablement comprimée.

2. Les stratégies de bouclage (Looping) nécessitent des taux fixes

Bien que les stratégies de bouclage génèrent une demande de financement de plusieurs milliards de dollars, elles sont souvent non rentables en raison de la volatilité des taux d'emprunt.

Un utilisateur de prêt récursif en stablecoin a déclaré : "En tant que recycleur / emprunteur, le taux d'emprunt est imprévisible. La volatilité des taux efface souvent soudainement plusieurs mois de rendements cumulés, entraînant une perte sur la position."

Les données historiques montrent également que les taux d'emprunt sur Aave et Morpho sont extrêmement volatils, avec une volatilité annualisée pouvant dépasser 20 %.

Pour les recycleurs, ils gagnent un revenu fixe (par exemple via les PT de Pendle), mais emprunter à taux variable pour maintenir la boucle introduit un "risque de taux". Si les taux d'emprunt grimpent en flèche, ils peuvent engloutir tous les profits. Si à la fois le taux d'emprunt et le rendement de l'investissement étaient fixes, le risque de financement serait éliminé. La stratégie devient facile à évaluer, les positions peuvent être détenues en toute tranquillité et le capital peut être déployé plus efficacement.

Alors que l'infrastructure on-chain (comme les PT de Pendle) a été testée en toute sécurité depuis plus de cinq ans, la demande de prêts à taux fixe on-chain connaît une croissance rapide.

S'il y a une demande, pourquoi le marché ne se développe-t-il pas ? Regardons les problèmes du côté de l'offre.

La flexibilité, le "trésor sans prix" des participants on-chain

Cette flexibilité fait référence à la possibilité d'ajuster ou de clôturer une position à tout moment, sans période de blocage - les prêteurs peuvent retirer leurs fonds à tout moment, les emprunteurs peuvent rembourser, récupérer leur collatéral à tout moment, sans pénalité.

En comparaison, les détenteurs de PT Pendle sacrifient une partie de cette flexibilité. Même dans les pools les plus importants, le mécanisme de Pendle ne permet pas à une position de plus d'environ 1 million de dollars de sortir instantanément sans subir un glissement de prix important.

Alors, quelle compensation les prêteurs on-chain reçoivent-ils pour renoncer à la flexibilité ? Prenons l'exemple des PT Pendle, la compensation atteint souvent plus de 10 % annualisé, et pouvait même dépasser 30 % pendant la frénésie de trading des points YT (comme usdai sur Arbitrum).

Il est évident que les vrais emprunteurs (non spéculateurs) ne peuvent pas supporter un coût de taux fixe de 10 %. Ce taux élevé est essentiellement une "prime" payée pour renoncer à la flexibilité, et n'est pas durable sans la spéculation sur les points YT.

Bien que les PT présentent un risque plus élevé que les protocoles de prêt de base comme Aave (ajoutant le risque du protocole lui-même et de l'actif sous-jacent), la conclusion centrale reste la même : tout marché de taux fixes qui exige des prêteurs qu'ils renoncent à la flexibilité ne pourra pas prendre de l'ampleur si les emprunteurs ne peuvent pas payer des taux ultra-élevés.

Term Finance et TermMax en sont des exemples : peu de prêteurs sont prêts à renoncer à la flexibilité pour un faible intérêt, et les emprunteurs ne sont absolument pas disposés à payer 10 % pour verrouiller un taux alors que le taux Aave est à 4 %.

La solution : Ne faites pas correspondre directement les emprunteurs à taux fixe avec les prêteurs à taux fixe

Il faut faire correspondre les emprunteurs à taux fixe avec des traders de taux. Plus précisément :

Étape 1 : Protéger l'expérience du prêteur

La grande majorité du capital on-chain ne fait confiance qu'à la sécurité d'Aave, Morpho, Euler, et aime l'expérience passive simple de "déposer de l'argent et gagner" sur Aave. Ce ne sont pas des "administrateurs aguerris" qui évaluent en détail chaque nouveau protocole pour une prime de 50-100 points de base.

Par conséquent, pour que le marché des taux fixes prenne de l'ampleur, l'expérience des prêteurs doit être exactement la même qu'actuellement avec Aave :

-

Déposer de l'argent à tout moment

-

Retirer de l'argent à tout moment

-

Presque aucune nouvelle hypothèse de confiance à ajouter

-

Aucune période de blocage

Idéalement, le protocole à taux fixe devrait être construit directement au-dessus de ces marchés monétaires de confiance comme Aave, en utilisant leur sécurité et leur liquidité.

Étape 2 : Traiter l'"écart", pas le "principal"

Pour les emprunteurs souhaitant un taux fixe, ils n'ont pas besoin d'un autre prêt à terme pour le montant total. Ce dont ils ont vraiment besoin, c'est d'un capital qui accepte de prendre le risque de l'écart entre le "taux fixe convenu" et le "taux variable d'Aave", le principal restant pouvant toujours être emprunté sur Aave ou ailleurs.

Autrement dit, les traders négocient la différence anticipée entre le taux fixe et le taux variable, et non le principal total du prêt.

Une couche de swap de taux peut réaliser cela :

-

Les hedgers peuvent échanger une dépense fixe contre un revenu variable qui correspond parfaitement au taux variable d'Aave.

-

Les traders macro peuvent exprimer leur opinion sur l'évolution des taux avec une efficacité capitalistique extrême.

Exemple d'efficacité capitalistique : Un trader n'a besoin de déposer qu'une petite marge pour assumer l'exposition au risque de taux, bien inférieure au principal nominal du prêt. Par exemple, pour prendre une position short sur un taux d'emprunt Aave de 10 millions de dollars sur 1 mois, en supposant un taux fixe de 4 % annualisé, le trader n'aurait peut-être besoin d'investir qu'environ 33 300 dollars de marge - cela équivaut à une efficacité capitalistique implicite de 300x.

Compte tenu du fait que les taux d'Aave fluctuent souvent entre 3,5 % et 6,5 %, cet effet de levier implicite permet aux traders de traiter le taux lui-même comme un "jeton" à haute volatilité (passant de 3,5 $ à 6,5 $), dont l'amplitude des fluctuations dépasse largement celle des cryptomonnaies principales, et qui est fortement corrélé à la liquidité globale du marché et aux prix, tout en évitant le risque de liquidation facile associé à l'utilisation d'un levier explicite (comme 40x sur le BTC).

Long sur les taux pour profiter des "pics", short sur les taux pour profiter des "creux".

Perspective à long terme : Les taux fixes sont indispensables à l'expansion du crédit on-chain

Je prévois qu'avec la croissance du crédit on-chain, la demande de prêts à taux fixe s'élargira également. Les emprunteurs auront de plus en plus besoin de coûts de financement prévisibles pour soutenir des positions plus importantes, plus longues et l'allocation de capital productif.

-

Expansion du crédit institutionnel : Des projets comme Cap Protocol poussent le crédit institutionnel on-chain. Ils aident les protocoles de restaking à assurer des prêts en stablecoins de crédit de niveau institutionnel. Actuellement, les taux sont déterminés par des courbes d'utilisation adaptées à la liquidité à court terme, mais les emprunteurs institutionnels valorisent la certitude des taux. À l'avenir, une couche de swap de taux dédiée sera cruciale pour soutenir la "tarification des durées" et le transfert de risque.

-

Crédit à la consommation on-chain : Des projets comme 3Jane se concentrent sur le crédit à la consommation on-chain. Ce domaine est presque entièrement constitué de prêts à taux fixe, car les consommateurs ont besoin de certitude.

À l'avenir, les emprunteurs pourraient entrer dans différents marchés de taux segmentés en fonction de leur notation de crédit ou du type d'actif gagé. Contrairement à la finance traditionnelle, les marchés de taux on-chain pourraient permettre aux groupes d'emprunteurs d'être directement confrontés à des taux pilotés par le marché, plutôt que d'être verrouillés par un taux unique fixé par le prêteur.

Twitter:https://twitter.com/BitpushNewsCN

Groupe de discussion Telegram de Bitpush:https://t.me/BitPushCommunity

Abonnement Telegram de Bitpush: https://t.me/bitpush