Автор: insights4vc

Компиляция: Deep Tide TechFlow

Введение Deep Tide: insights4vc подводит итоги мирового венчурного рынка за первый квартал 2026 года. Общий объем финансирования в этом квартале составил около 300 миллиардов долларов, достигнув исторического максимума, но 80% средств ушло в ИИ. Только OpenAI привлекла 122 миллиарда, Anthropic — 30 миллиардов, xAI — 20 миллиардов, Waymo — 16 миллиардов. Эти четыре сделки составили две трети мировых венчурных инвестиций. Финансирование в криптосфере несколько восстановилось: в первом квартале около 8,6 миллиардов долларов, но две трети пришлись на март, причем средства в основном направлялись в стабильные монеты, платежные системы и инфраструктуру соответствия, в то время как спекулятивные проекты остаются непопулярными.

Текст:

Венчурный рынок 2026 года вступил в новую фазу. Он больше не похож на рынок широкой поддержки стартапов, а скорее напоминает машину по распределению капитала на поздних стадиях, вращающуюся вокруг нескольких ИИ-платформ. За рекордными цифрами скрываются крайняя концентрация на вершине, хрупкая широта рынка и все еще высоко избирательное восстановление в криптосфере.

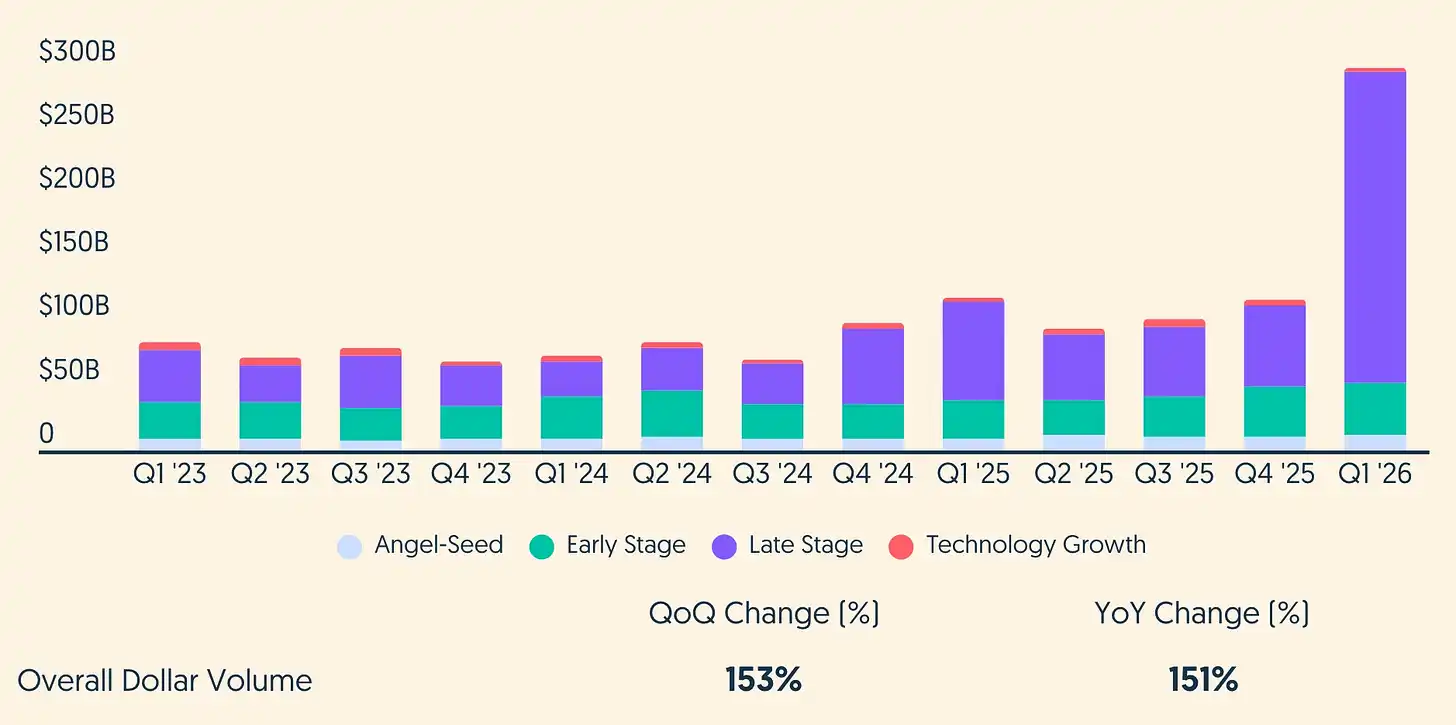

Подпись: Объем глобального венчурного финансирования в первом квартале 2026 года (Источник: crunchbase.com)

Ключевые выводы

- Глобальное венчурное финансирование в первом квартале 2026 года составило около 300 миллиардов долларов, охватив около 6000 компаний, что является историческим квартальным рекордом. Поздние раунды и раунды роста технологических компаний внесли основной вклад в объем финансирования.

- ИИ получил подавляющую часть капитала: по оценкам Crunchbase, около 2420 миллиардов долларов, что составляет 80% от общего объема за квартал, что значительно выше доли ИИ год назад.

- Рынок имеет гантелеобразную структуру: несколько глобальных стратегических платформ получили беспрецедентные пулы капитала, в то время как более широкое количество сделок остается низким, а условия привлечения средств для большинства фондов по-прежнему сложны.

- Крипто и цифровые активы несколько улучшились по сравнению с минимумом, но восстановление узко и сильно зависит от временных факторов. По некоторым источникам, взрывной рост в марте объясняет большую часть венчурного финансирования в криптосфере в первом квартале.

- Внутри криптосферы капитал продолжает перемещаться в регулируемые каналы и практическую инфраструктуру (платежи в стабильных монетах, хранение, соответствие, токенизация), что согласуется с ужесточающейся политической средой в США и ЕС.

- Направления, все еще получающие финансирование помимо ИИ, включают робототехнику (часто с элементами ИИ), оборонные технологии, кибербезопасность и часть финтеха, но их важность все чаще определяется «смежностью с ИИ» и логикой суверенных/корпоративных стратегий.

Общая картина данных за первый квартал

Данные Crunchbase показывают, что глобальное венчурное финансирование в первом квартале 2026 года составило около 300 миллиардов долларов, охватив около 6000 стартапов, что более чем на 150% больше как в квартальном, так и в годовом исчислении. Эта цифра близка к 70% от общего объема венчурных инвестиций за весь 2025 год.

Однако рекордная сумма не означает рекордной широты. По стадиям: позднее финансирование составило около 246,6 миллиардов долларов при 584 сделках; раннее — около 41,3 миллиарда при 1800 сделках; посевное — около 12 миллиардов при примерно 3800 сделках. Даже на посевной стадии некоторые данные показывают рост сумм при значительном снижении количества сделок в годовом исчислении. Другими словами, средний раунд стал больше, но охват сделок не расширился. Инвесторы концентрируют время и доли в меньшем количестве объектов.

Полезно разделять «общий объем» и «общий объем без выбросов». Всего четыре супер-раунда составили значительную часть общего объема глобального венчурного финансирования в первом квартале. Без этих выбросов оставшаяся часть составляет около 100 миллиардов долларов, что примерно соответствует «сильным, но не рекордным» кварталам 2024-2025 годов. Рекорд первого квартала 2026 года механически зависит от нескольких сделок.

Географически американские компании привлекли около 250 миллиардов долларов, что составляет около 83% глобального венчурного финансирования, что еще больше и без того высокой доли. Второй по величине рынок — Китай (около 16,1 миллиарда долларов), третий — Великобритания (около 7,4 миллиарда долларов). Это согласуется с базовым фактом: передовые инвестиции в ИИ и вычислительные мощности легче реализовать в США из-за высокой плотности hyperscale-провайдеров облачных услуг, концентрации цепочек поставок GPU и готовности инвесторов оплачивать многолетнее строительство инфраструктуры.

ИИ захватил этот квартал

Доминирование ИИ в первом квартале 2026 года невозможно игнорировать. По оценкам Crunchbase, компании, связанные с ИИ, привлекли около 242 миллиардов долларов, что составляет 80% глобального венчурного финансирования. Для сравнения: в первом квартале 2025 года финансирование ИИ составило около 59,6 миллиардов долларов, или 53% от общего объема за квартал. Даже с учетом поправок на заполнение баз данных и дрейф определений, направление ясно: ИИ из крупнейшего вертикального сегмента венчурного рынка превратился в сам венчурный рынок, если судить по взвешенному по объему финансирования.

Подпись: Квартальная динамика глобального финансирования ИИ (Источник: crunchbase.com)

Изменяется не только степень энтузиазма. Сама модель финансирования смещается в сторону андеррайтинга инфраструктуры, а раунды финансирования少数ких компаний больше напоминают события на рынке капитала, чем традиционные венчурные сделки. Четыре из пяти крупнейших венчурных раундов в истории были завершены в первом квартале 2026 года: OpenAI (122 миллиарда долларов), Anthropic (30 миллиардов долларов), xAI (20 миллиардов долларов), компания по автономному вождению Waymo (16 миллиардов долларов). В сумме — 188 миллиардов долларов, что составляет около 65% глобального венчурного финансирования.

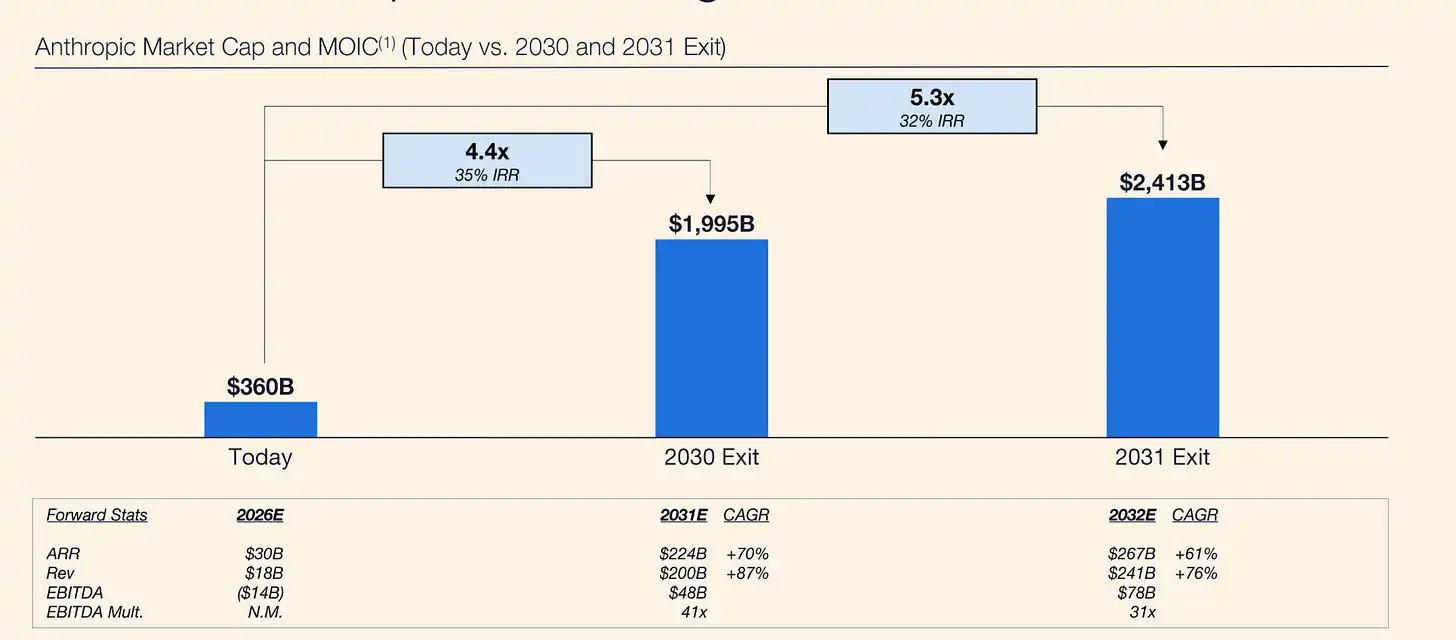

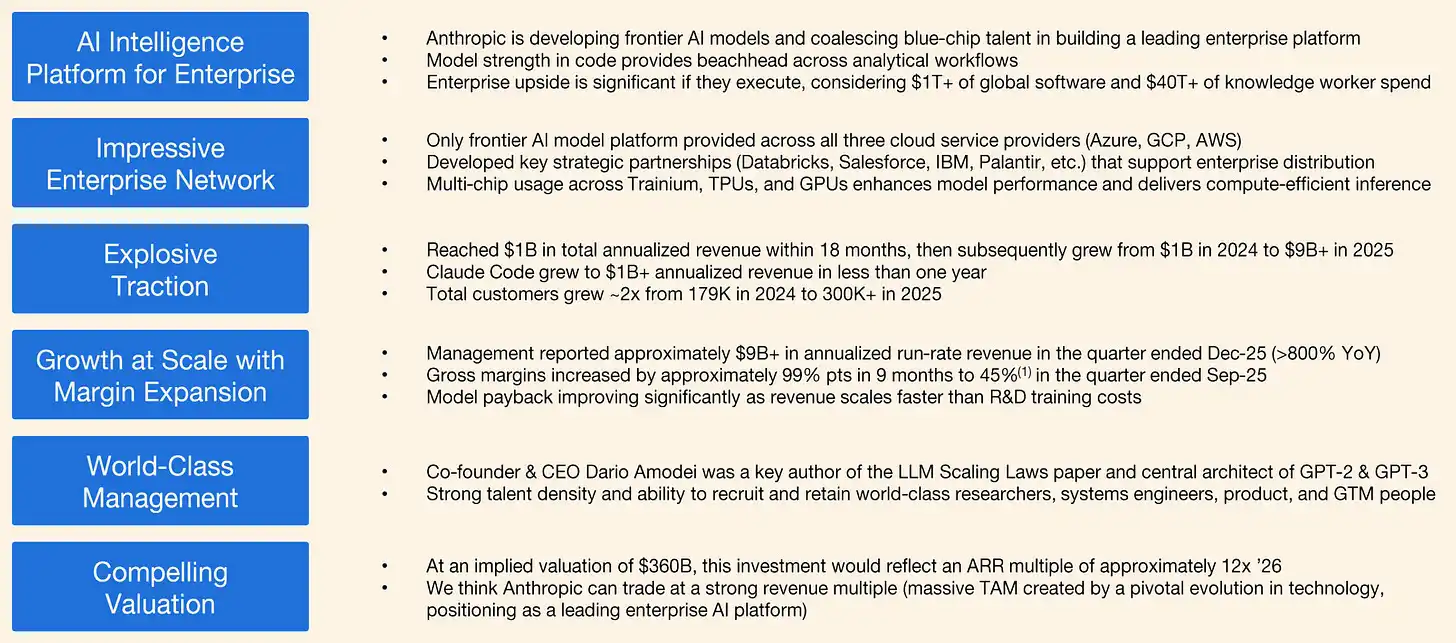

Подпись: Anthropic - Модель прогнозирования Coatue

Логика оценки Anthropic также подкреплена异常льно сильными операционными данными. Согласно сообщению Reuters, к моменту финансирования в феврале 2026 года годовой доход Anthropic достиг примерно 14 миллиардов долларов, доход только от продукта Claude Code превысил 2,5 миллиарда долларов в год, а количество корпоративных подписок в 2026 году учетверилось. К началу марта Reuters сообщил, что годовой доход进一步 вырос до примерно 19 миллиардов долларов. Энтузиазм инвесторов объясняется не только опционной стоимостью передовых моделей, но и ускоряющейся способностью к монетизации со стороны предприятий. Это объясняет, почему Anthropic все чаще рассматривается как более чистый вариант для экспозиции в коммерциализируемом ИИ, особенно в области программирования и инфраструктуры корпоративных рабочих процессов.

Подпись: Coatue прогнозирует оценку Anthropic в 1,995 триллиона долларов к 2030 году

Одна из этих сделок ярко демонстрирует этот сдвиг парадигмы. 31 марта OpenAI объявила о привлечении финансирования в размере 122 миллиардов долларов при оценке после инвестиций в 852 миллиарда долларов. Компания четко обозначила доступ к вычислительным мощностям как ключевое стратегическое ограничение и объявила о инфраструктурной стратегии, охватывающей нескольких облачных партнеров и платформ чипов. Две другие передовые лаборатории усилили эту же модель: Anthropic в феврале объявила о раунде G в 30 миллиардов долларов при оценке после инвестиций в 380 миллиардов долларов, средства明确но предназначены для передовых исследований, разработки продуктов и расширения инфраструктуры; xAI в январе объявила о расширенном раунде E в 20 миллиардов долларов, основное назначение —同样 масштабное строительство инфраструктуры вычислительных мощностей.

Рекордное финансирование OpenAI также выявило важное рыночное напряжение. Хотя она остается крупнейшим магнитом для средств в области ИИ, по сообщениям, ее акции на вторичном рынке больше не пользуются спросом, некоторым институциональным держателям трудно найти покупателей, в то время как спрос на акции Anthropic, напротив, растет. Bloomberg сообщает, что инвесторы переключаются на Anthropic, что означает, что одного масштаба может быть недостаточно для поддержания неограниченного рыночного спроса на OpenAI при текущих уровнях цен.

Это ключевой момент, потому что структура инвесторов последнего раунда OpenAI не похожа на традиционный венчурный синдикат. Это было стратегическое финансирование, анкерованное основными поставщиками и экосистемными партнерами, включая Amazon, NVIDIA, SoftBank и Microsoft, а также средствами частных инвесторов, привлеченными через банковские каналы, на сумму более 3 миллиардов долларов. Фактически, это больше похоже на мобилизацию балансов с поддержкой инфраструктуры вокруг компании, считающейся системно важной для стека ИИ, а не на чистое выражение широкой рыночной уверенности.

Это различие важно. Оно означает, что финансирование передовых лабораторий на первичном рынке может сохранять огромные масштабы, в то время как покупатели на вторичном рынке становятся более чувствительными к оценке. Тот факт, что Anthropic привлекла 30 миллиардов долларов при оценке после инвестиций в 380 миллиардов долларов, укрепляет эту точку зрения: для многих инвесторов Anthropic может предложить более благоприятное соотношение потенциала роста и цены по сравнению с OpenAI с оценкой в 852 миллиарда. Более широкий смысл заключается в том, что поздний ИИ-капитал分化ляется — стратегический капитал готов поддерживать вычислтельно-емких лидеров в сверхкрупных масштабах, в то время как финансовый капитал ищет следующего относительного победителя, а не текущего отраслевого лидера.

С этой точки зрения, первый квартал 2026 года — это не только квартал рекордного финансирования ИИ, но и ранний сигнал о том, что дисциплина оценки через вторичный рынок начинает возвращаться в эту область, даже несмотря на то, что размеры раундов на первичном рынке продолжают расти.

Для институциональных инвесторов ключевым моментом является то, что финансирование ИИ в первом квартале 2026 года следует разделить на несколько подкатегорий с разной устойчивостью: компании с передовыми моделями, инфраструктура и центры обработки данных, чипы и цепочки поставок вычислительных мощностей, платформы для агентов и корпоративных рабочих процессов, робототехника и автономные системы, развертывание, связанное с обороной. Большая часть средств в этом квартале была направлена на наиболее инфраструктурно-емкие уровни, где конкурентные преимущества проявляются через заблокированные вычислительные мощности, каналы дистрибуции и регуляторное позиционирование, а не только через качество модели.

Waymo является ярким примером эффекта «физического ИИ». В феврале компания привлекла 16 миллиардов долларов при оценке после инвестиций в 126 миллиардов долларов, средства明确но предназначены для глобального расширения автономных поездок. Хотя ее часто классифицируют как автономное вождение, позиционирование и инвестиционный нарратив Waymo все чаще попадают в более широкую категорию «проникновение ИИ в физический мир».

Возникающий эффект второго порядка — риск концентрации. Когда четыре сделки могут составлять две трети глобального квартального венчурного финансирования, рекордные данные о финансировании являются хрупким сигналом для здоровья стартапов, создания рабочих мест и широты инноваций. Для allocators: расхождение в результатах между лучшими экспозициями в ИИ и остальной частью венчурной экосистемы, скорее всего, расширится, а не сузится.

Место крипто в новом венчурном цикле

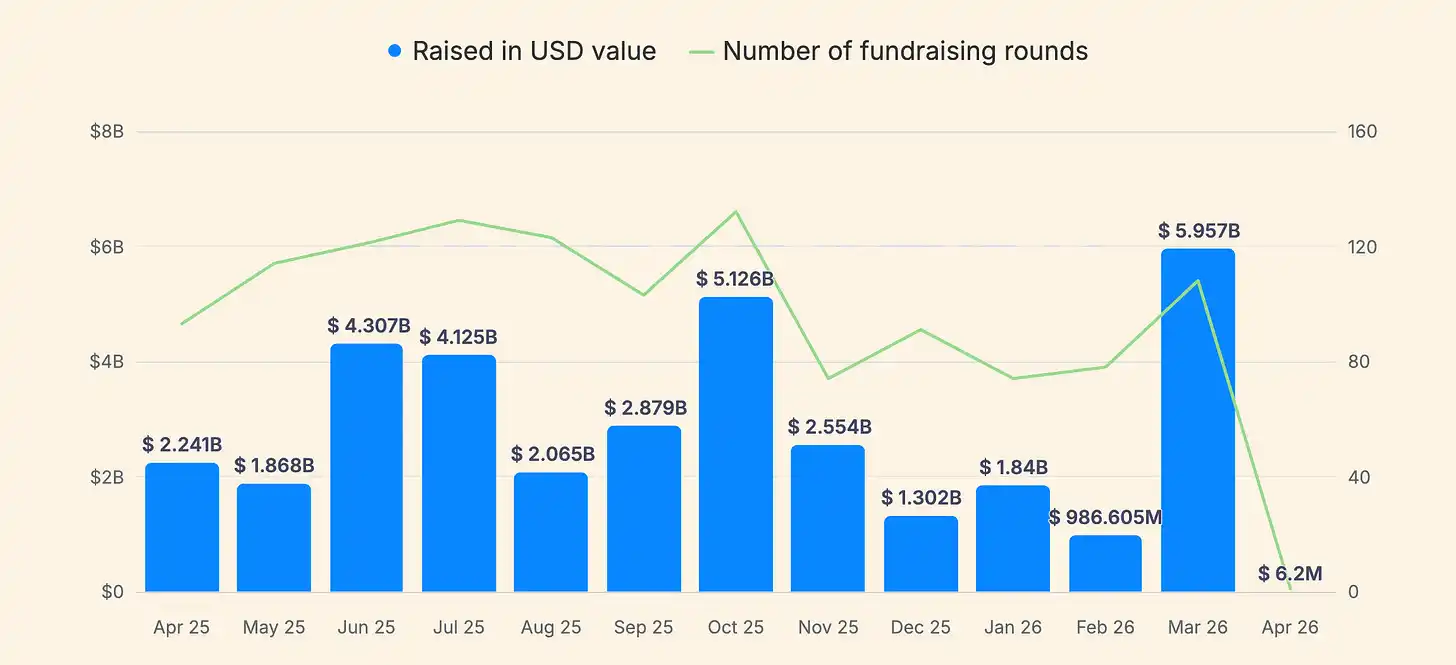

Для профессиональных инвесторов крипто и цифровые активы являются второй по значимости темой в первом квартале 2026 года, но абсолютный масштаб значительно меньше, чем у ИИ. В трекерах специализированного крипто-финансирования объем финансирования в первом квартале 2026 года обычно находится в высоких однозначных миллиардах долларов с большими月度 колебаниями. Данные CryptoRank показывают, что в первом квартале было 252 раунда финансирования на общую сумму 8,632 миллиарда долларов. Из них только на март пришлось около 5,95 миллиардов долларов (107 раундов), то есть大约 две трети венчурного финансирования в криптосфере в первом квартале пришлись на последний месяц.

Подпись: Тенденции крипто-финансирования (Источник: cryptorank.io)

Эта временная концентрация — первая причина для осторожного отношения к «отскоку». Квартал, подтянутый одним месяцем, подвержен рискам revisions данных (задержки отчетности, переклассификация) и рискам нарратива (несколько сделок ошибочно воспринимаются как全面ное восстановление). Второе предостережение — расхождения между поставщиками данных. Другие широко распространенные статистические данные о крипто-финансировании в начале 2026 года значительно различаются по объемам и количеству сделок из-за разных методологий (венчурный акционерный капитал против долга, PIPE, финансирование после IPO, стратегии финансирования казначейства, приобретения, нераскрытые раунды).

По сравнению с историческими циклами, венчурное финансирование в криптосфере в первом квартале 2026 года больше похоже на продолжение фазы «практичности и каналов», а не на широкий спекулятивный бум. В первом квартале 2025 года CryptoRank оценил объем венчурного финансирования в криптосфере в 4,8 миллиарда долларов и明确но указал, что одно инвестирование в 2 миллиарда долларов обеспечило большую часть данных за тот квартал. Ситуация в первом квартале 2026 года аналогична — крипто по-прежнему highly чувствительна к выбросам, но фокус нарратива сместился с бирж на инфраструктуру стабильных монет и институционализацию.

Конкретные примеры подтверждают это суждение «каналы в первую очередь». Согласно сообщению Reuters, инфраструктурная компания для стабильных монет Rain привлекла 250 миллионов долларов в раунде C при оценке в 1,95 миллиарда долларов, позиционируясь на платежных картах и кошельках, связанных со стабильными монетами. Reuters также сообщил, что OpenFX привлекла 94 миллиона долларов для расширения инфраструктуры трансграничных платежей на основе стабильных монет, с позиционированием продукта как более быстрого расчета и lower costs по сравнению с традиционными корреспондентскими банками. Это не истории о «выпуске монет», а истории о платежах и финансовых каналах на основе крипто.

Макроэкономический и регуляторный контекст также помогает объяснить, почему стабильные монеты и токенизация продолжают привлекать资金 даже при волатильности цен на крипто. Отчет KPMG «Fintech Pulse» показал, что глобальные общие инвестиции в «цифровые активы» (включая венчурный капитал, PE и M&A) в 2025 году почти удвоились до 19,1 миллиарда долларов, в нем明确но упоминаются драйверы: полное вступление в силу MiCA в ЕС, Закон GENIUS в США и растущий интерес рынка к стабильным монетам и токенизации активов (особенно фондов денежного рынка). Для первого квартала 2026 года это означает: когда крипто может интегрироваться в регулируемые финансовые рабочие процессы (платежи, хранение, соответствие, токенизированные денежные эквиваленты), база инвесторов расширяется за счет институциональных资金, которые ранее отсутствовали.

Но широта восстановления все еще narrow. Даже если венчурное финансирование в криптосфере в первом квартале 2026 года в некоторых трекерах достигло 8-9 миллиардов долларов, в масштабах общего глобального венчурного финансирования в 300 миллиардов долларов доля крипто все еще составляет low single-digit проценты. Это создает важный стратегический компромисс: крипто может marginally выиграть от улучшения аппетита к риску, но она конкурирует за внимание с возможностями ИИ, которые имеют larger ticket size и более высокую скорость внедрения.

Последняя деталь: цифры крипто-финансирования могут быть искажены крупными потенциальными раундами зрелых гигантов, которые не обязательно преобразуются в широкое финансирование экосистемы стартапов. Согласно сообщению Reuters, Tether приуменьшила цифры, связанные с ее потенциальными обсуждениями финансирования в размере миллиардов долларов после появления сообщений о сопротивлении инвесторов, что suggests, что даже если крупные сделки происходят, они отражают скорее стратегии баланса на поздних стадиях, чем expansion экосистемы на ранних стадиях.

Более широкая карта рынка

Помимо ИИ и крипто, в первом квартале 2026 года все еще есть некоторые сигналы о позиционировании следующего цикла венчурного финансирования, но многие из них все чаще носят характер «смежных с ИИ», а не существуют independently. Crunchbase в своих данных и комментариях в конце 2025 и начале 2026 года highlighted сильные тенденции финансирования в робототехнике, оборонных технологиях, кибербезопасности и части финтеха, общая нить — автоматизация, суверенитет и инфраструктура.

Робототехника — хороший пример. Crunchbase сообщает, что венчурное финансирование в робототехнике в 2025 году составило nearly 14 миллиардов долларов, что примерно на 70% больше, чем годом ранее, превысив пик 2021 года. Для институциональных инвесторов это не история «хайпа вокруг роботов», а скорее последствие распределения капитала в ИИ: когда модели становятся товаром, инвесторы ищут защищаемые рвы в интеграции hardware, ограничениях развертывания и регулируемых операционных средах.

Оборонные и dual-use технологии同样 находятся на стыке геополитики и возможностей ИИ. Crunchbase сообщает, что финансирование оборонных технологий в 2025 году достигло 8,5 миллиардов долларов, установив исторический рекорд. В Европе Financial Times описала растущую активность VC в области ИИ и обороны в 2025 году, связанную с проблемами суверенной безопасности. Эти тенденции важны для позиционирования рынка в первом квартале 2026 года, поскольку они поддерживают более макроаргумент: венчурные средства все чаще следуют за повесткой национальных возможностей, а не仅仅 за TAM-нарративами потребительского программного обеспечения.

География остается ключевым фактором分化. США в первом квартале 2026 года заняли异常но высокую долю глобального венчурного финансирования. Европа, хотя и не лидирует по общему объему, продолжает выдавать важные financing rounds в области ИИ, включая, как описано в Financial Times, крупнейший в истории Европы посевной раунд — новая ИИ-стартап компания привлекла более 1 миллиарда долларов. Сцена венчурного финансирования в Китае демонстрирует другую модель: Reuters сообщает, что привлечение средств китайскими VC, как ожидается, установит квартальный рекорд, driven государственным формированием капитала и политическим push в области ИИ/робототехники, при этом政府 и государственные entities являются основными contributors.

Значение таково: «Глобальный VC» 2026 года — это не один рынок, а как минимум три частично независимые машины — американская система, управляемая супер-раундами частных передовых платформ, китайская система, все больше опосредованная логикой государственного распределения капитала, и европейская система, сохраняющая инновации, но ограниченная разрывом в financing расширения, способная генерировать лишь избирательные супер-раунды, а не широкую глубину на поздних стадиях.

Взгляд на вторую половину года

Наиболее полезный способ思考 об оставшейся части 2026 года — сценарный, поскольку общий объем первого квартала异常но чувствителен к классификации и времени.

Во-первых, заголовочные объемы венчурного финансирования, вероятно, останутся на высоком уровне, даже если широкая交易 активность не восстановится. Количество сделок все еще значительно ниже исторических норм, а средний размер раунда растет. Первый квартал 2026 года больше похож на продолжение этой модели, а не на ее разворот. Если супер-раунды продолжатся, allocators могут увидеть «рекордное венчурное финансирование» side-by-side с трудностями привлечения средств emerging менеджерами, затруднениями seed фондов без экспозиции в ИИ и сложностями финансирования основателей outside тематических треков.

Во-вторых, дисциплина оценки, скорее всего, будет проверяться, а не ослабевать. Данные Carta показывают, что к четвертому кварталу 2025 года оценки на ранних стадиях достигли рекордных уровней: медианная оценка после инвестиций на посевной стадии составила 24 миллиона долларов, на раунде A — 78,7 миллиона долларов, при этом 10% лучших американских стартапов на платформе получили около половины всех funds в 2025 году. Такая комбинация historically ассоциируется с большей分化цией результатов: компании, считающиеся лидерами категории, получают вход по более высоким ценам, в то время как медианные компании сталкиваются с большим давлением закрытия или консолидации.

В-третьих, среда exits улучшилась в aggregate, но остается хрупкой с точки зрения окон выполнения. Глобальная активность выходов восстановилась с минимума благодаря возобновлению IPO и continued M&A, но условия привлечения средств остаются weak, а волатильность на публичных рынках может в любой момент закрыть окно. В начале 2026 года Crunchbase отметила, что волатильность рынка замедлила некоторые процессы выхода на IPO, даже несмотря на всплеск private финансирования. Практическое значение заключается в том, что выходы в 2026 году, вероятно, останутся неравномерными: открытыми для элитных активов и间歇性 закрытыми для всех остальных.

В-четвертых, для крипто-инвесторов и основателей ключевой вопрос заключается в том, выигрывает ли крипто от роста appetite к риску, driven ИИ, или вытесняется им. На данный момент доказательства неоднозначны. С одной стороны, проекты со стабильными монетами и платежами привлекают meaningful раунды и привлекают участие mainstream венчурных инвесторов. С другой стороны, абсолютный масштаб финансирования ИИ и его способность привлекать суверенный, корпоративный и стратегический капитал могут оттянуть маржинальные资金 от средних крипто-возможностей.

С точки зрения insights4vc, наиболее важными сигналами для наблюдения в оставшейся части 2026 года являются: сможет ли крипто-финансирование expand от инфраструктуры каналов до реального потребительского adoption? Сможет ли токенизация expand от пилотных проектов до repeatable институциональных рабочих процессов? Направление конструктивное, особенно в области платежей, хранения, соответствия и токенизированной финансовой инфраструктуры, но регуляторные и осторожные пороги, вероятно, будут замедлять фактическое внедрение даже при росте интереса инвесторов.

Заключение

Первый квартал 2026 года — это не столько全面ное восстановление венчурного финансирования, сколько появление новой парадигмы финансирования. Рекордные заголовочные цифры driven небольшой группой ИИ- и compute-интенсивных платформ в беспрецедентном масштабе, в то время как underlying широта сделок значительно слабее, чем предполагают surface цифры. Крипто несколько улучшилась, но в основном сосредоточена в areas, связанных с регулируемой финансовой инфраструктурой, а не в широком спекулятивном спросе. Для инвесторов и основателей сигнал ясен: венчурное финансирование в 2026 году все больше определяется концентрацией, избирательностью и растущей分化цией, а не равномерным восстановлением.