原创 | Odaily星球日报(@OdailyChina)

作者 | 叮当(@XiaMiPP)

据《金融时报》报道,加密交易平台 Bullish 已于近期向美国证券交易委员会(SEC)秘密提交了首次公开募股(IPO)申请。对圈外用户而言,这家交易所的名字或许不够熟悉,但在加密行业内部,它的来头并不小:Bullish 是知名加密媒体 CoinDesk 的母公司,背后站着曾主导 EOS 项目的开发公司 Block.one。因此,在 IPO 申请消息公布后,EOS(现称 A)币价一度上涨超过 17% 。

不过,这并非 Bullish 首次尝试登陆资本市场。早在 2021 年,它便曾试图通过 SPAC(特殊目的收购公司)模式借壳上市,最终因多重因素未能成行。此次重新出发,Bullish 不再走捷径,而是选择了更为冗长却更稳妥的传统注册流程。它不再押注短期机会窗口,而是试图成为那个能在市场长期生存下来的玩家。

那么,这家与 EOS 曾有千丝万缕联系、在行业中一向低调的交易所,是如何一步步走到 IPO 门口的?

从 SPAC 挫败到战略重启:Bullish 按下“暂停键”

时间回到 2021 年,Bullish 宣布将与 Far Peak Acquisition Corp 合并,计划以高达 90 亿美元估值通过 SPAC 模式上市。推动这一计划的,是 Bullish 当前 CEO Tom Farley。

Farley 并非圈外之人,但其自身的从业经历也奠定了 Bullish 最终要向监管靠拢的基调。他曾任纽约证券交易所(NYSE)总裁,任内推动了包括比特币指数与 Coinbase 早期投资在内的多项变革,之后又在洲际交易所(ICE)任职多年,深度参与纽交所整合,是传统金融领域少数理解“数字资产逻辑”的人物之一。

在离开纽交所后,Farley 投身 SPAC 赛道,先后创办了 Far Point 和 Far Peak 两家空壳公司。Far Point 在 2020 年成功促成环球蓝联(Global Blue)上市,后者则成为 Bullish 的上市跳板。

然而,计划赶不上变化。2022 年,加密市场整体遇冷,SEC 对 SPAC 审查趋严,叠加美联储加息带来的市场紧缩,最终 Bullish 于当年年底宣布终止与 Far Peak 的合并。尽管交易未果,Farley 及部分 Far Peak 管理团队选择留任,Bullish 也并未就此退出,而是寻找其它新的出路。

不再追风,Bullish 选择“慢下来”

Bullish 于 2021 年 5 月上线,恰逢加密交易平台百花齐放的时期。那时,无论是 NFT、GameFi 还是平台币激励,各大交易所都在拼用户、抢热度。但 Bullish 走了一条不太一样的路。

它没有平台币,也不搞激励活动,所支持的加密货币交易对不过百余种,且大多数以 USDC 为基础结算单位。很明显,Bullish 从一开始就更在意平台的稳定性和监管友好程度,而不是市场上的热度。

在许多平台争相“卷”用户和交易量时,它从未强调自己是面向大众的新入口,也鲜少在社交媒体制造声量。现在来看,它不是不懂,而是它在做的是一场缓慢而结构化的自我塑形:一个“非典型”加密平台,正在试图变成一个“典型”的金融机构。

含着“金钥匙”出生,却引发社区争议

与许多从零起步的加密初创公司不同,Bullish 的起点非常高。母公司 Block.one 出手阔绰,投入了 1 亿美元现金、 16.4 万枚比特币(按当时市值约 97 亿美元)和 2000 万枚 EOS 作为启动资金。随后还有 3 亿美元外部融资,投资人包括 PayPal 联合创始人 Peter Thiel、对冲基金大佬 Alan Howard 以及加密资深玩家 Mike Novogratz。

所以,Bullish 尽管在品牌声量上远不及 Coinbase、Kraken 等老牌交易所,但资金实力却并不逊色,也无需靠用户增长或高频交易来维持基本运转。因此,它有足够的“时间”来等待合规之门的开启。

但问题也随之而来:虽然 Bullish 的资金、技术和品牌与 EOS 渊源颇深,它却在产品、方向和定位上与 EOS “划清了界限”,仿佛两者从未有过交集。

但 EOS 社区当然清楚,这家新交易所所使用的启动资金、资源、影响力,几乎都来自他们当初的投入与信任。

从“区块链 3.0 ”到社区决裂:EOS 的旧梦未圆

EOS 曾是加密世界最炙手可热的项目之一。2017 年,头顶“区块链 3.0 ”“以太坊杀手”的光环诞生,由天才开发者 BM(Daniel Larimer)领衔技术、Block.one 负责融资与商业化。整整一年时间,EOS 完成了高达 42 亿美元的 ICO,成为加密融资史上最轰动的案例之一。

那是一个理想主义者和早期投资者蜂拥而至的时代。社区为 EOS 提供技术支持、舆论资源和信仰背书,Block.one 作为项目的母体,承诺会将融资资金用于生态建设,扶持开发者、完善治理结构、吸引应用落地。

但这些承诺,后来很少兑现。EOS 主网虽然顺利上线,却在生态发展上频频失速:节点运营低效、开发门槛高、交互体验不佳,而且 Block.one 对开发者激励几乎为零。再加上 BM 离职、内部管理“家族化”等问题接连爆出,社区信任逐渐崩塌。

最终, 2021 年底,EOS 网络基金会(ENF)联合多节点发起“治理起义”,尝试与 Block.one 谈判返还资金、归还域名、移交治理权限。谈判失败后,他们转而提出治理提案,最终实现链上投票清除 Block.one 治理权限。

尽管治理清算已成现实,但是资金使用权依旧在 Block.one 手中,双方的法律争端至今未解。这也成为 EOS 社区未竟之痛。

将镜头拉远,不只是 EOS,曾经的“以太坊杀手”们,甚至以太坊本坊都在底层公链泛滥“通胀”中不尽人意。

重返主流资本市场,Bullish 的“合规叙事”

如今,Bullish 重新向 SEC 提交 IPO 申请。这一次,它避开了 SPAC 的“快车道”,转而回归传统审查流程,试图将自己“还原”为传统金融机构熟悉的模样:逻辑清晰、路径明确、结构稳定,并用合规语言叙述自己在加密世界的角色。

这背后反映出一个明确信号:不再想靠抓住“市场风口”上位,而是更愿意通过“结构化经营”扎根下来。它的故事,已不仅仅是 Bullish 的尝试,更代表了加密行业对“可持续性”的新认知。

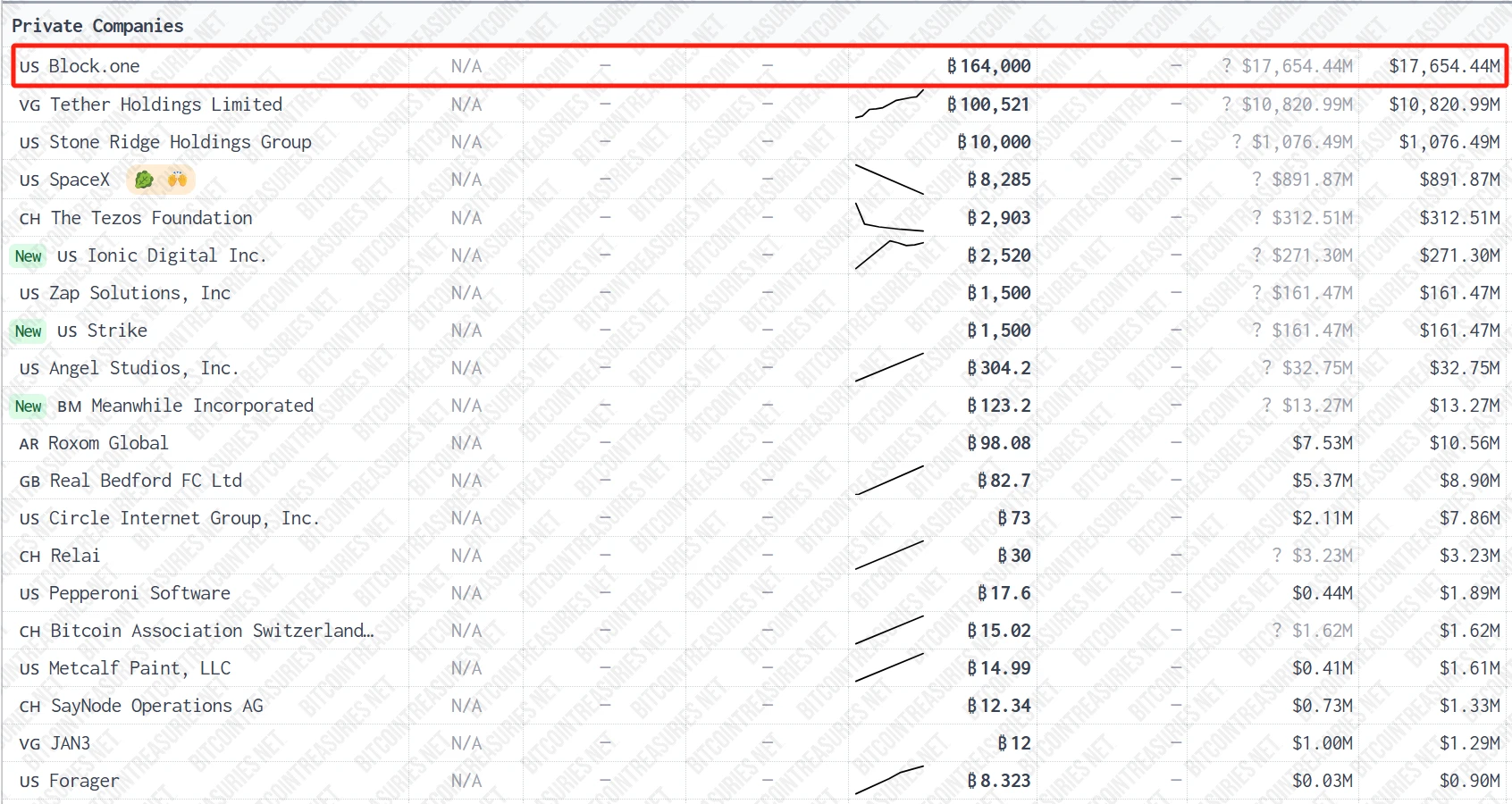

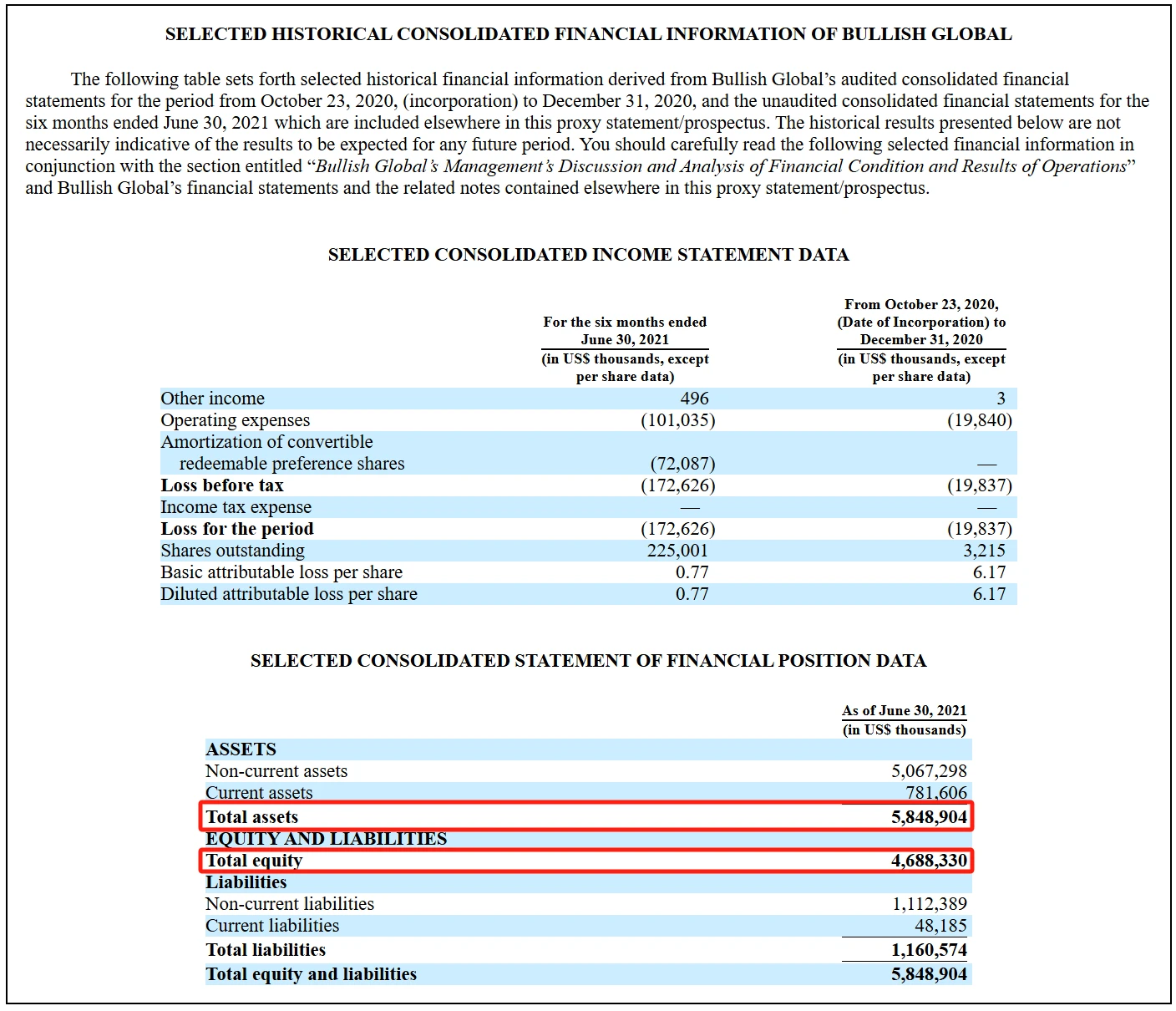

据bitcointreasuries数据,截至目前,Block.one 仍持有 16.4 万枚比特币(市值逾 176 亿美元),是目前持有比特币数量最多的私企公司。而在其官网公布的一份 SEC财报显示,截至 2021 年,Bullish 拥有总资产约 58.5 亿美元,其中净资产高达 46.9 亿美元,财务状况稳健。

加密奔向 IPO,下一站是华尔街?

从 2025 年 Circle 成功上市开始,加密企业排队上市已成趋势:Gemini计划在未来一年内进行IPO,稳定币发行方 Paxos 也被传正与投行接洽。

这背后的逻辑,是一场集体叙事的转向:从“打破金融”变成“进入金融”。

过去的加密项目,总爱讲“去中心化乌托邦”;而现在,他们讲的是“合规、可控、持续”的数字金融系统。不再只靠波动带来的快钱,而是靠营收、用户黏性和基础设施建设来争取信任。

在这股潮流里,Bullish 的角色颇具象征意义:

它是 Block.one 尝试“洗白”旧资本路径的实验品;

它是在 EOS 社区“割席断交”后,面向机构的再次出发;

它是加密行业主动向主流靠拢的一次练习,也试图成为能被主流接纳的那个角色。

某种意义上,它或许不是加密世界的终点,但很可能是连接两个世界的“中继站”。