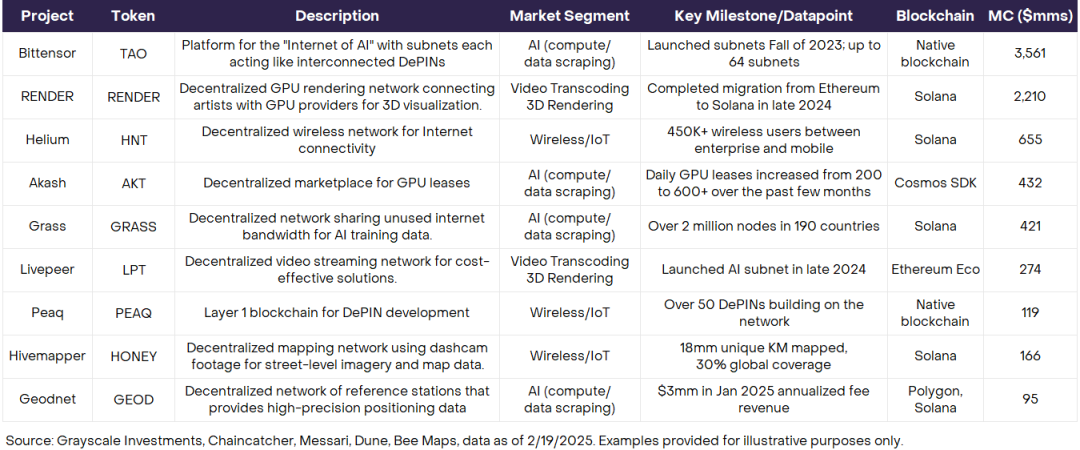

▲ 来源:Grayscale

灰度在今年年初写了一篇关于 DePIN 研究报告,上表展示了头部 DePIN 项目与其市值。从 2022 年开始,DePIN 和 AI 就一直作为 Crypto 投资的两个新方向被相提并论。然而,在 DePIN 领域似乎一直没有一个标志性项目出现。(Helium 算是头部项目,但 Helium 甚至早于 DePIN 这个概念就出现了;表中的 Bittensor、Render 和 Akash,更多被归属为 AI 赛道)

这样看来,DePIN 没有一个足够强的龙头项目,能够打开这个赛道的天花板。DePIN 赛道可能在未来 1-3 年内还存在一些 Alpha。

本文试图从零开始梳理 DePIN 的投资逻辑,包括为什么 DePIN 是值得我们关注的投资赛道,以及提出一个简单的分析框架。由于 DePIN 是一个综合概念,涵盖很多五花八门的子赛道,因此本文将稍微 zoom out,从抽象的角度解释概念,但仍然会给出一些具体的例子。

为什么关注 DePIN 投资

DePIN is not a buzz word

首先需要明确,将物理世界的基础设施进行去中心化,并不是一个花哨的想法,更不仅是单纯的「narrative play」,而是可以落地执行的。DePIN 中的确存在去中心化可以「enable」something 或者「optimize」 something 的场景。

在这里两个举简单的例子:

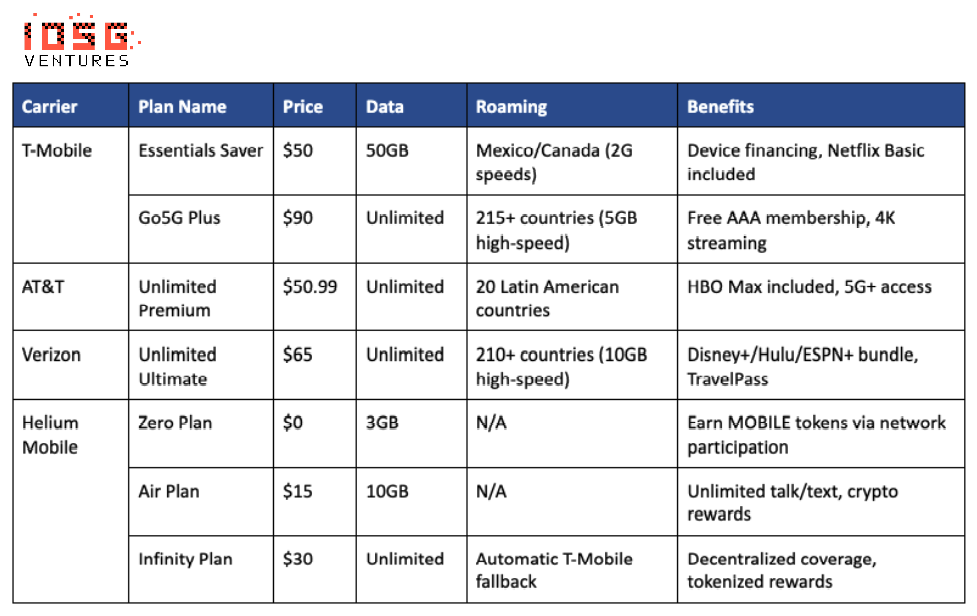

▲ 来源:IOSG

在 DePIN 中一个主要赛道 —— 电信领域,以美国市场为例,传统通信运营商(如 AT&T、T-Mobile)往往需要投入数十亿美元用于频谱许可证拍卖及基站部署,再为每个覆盖半径 1-3 公里的宏基站支付 20-50 万美元的部署成本。在 22 年美国联邦通信委员会(FCC)对 3.45GHz 频段 5G 频谱的一次拍卖中,AT&T 就投入了 90 亿美元,成为投入最高的运营商。这种中心化主导的基建模式导致通信服务价格高昂。

而 Helium Mobile 通过社区众包的方式,将这个早期成本分摊至每个用户,个人仅需购买 249 美元或 499 美元的热点设备即可接入网络,成为「微运营商」,通过代币激励驱动社区自发组网,从而降低总体投入。Verizon 部署一个宏基站的成本约为 20 万美元,而 Helium 通过部署约 100 个热点设备(总成本约 5 万美元)即可实现近似的覆盖范围,成本降低幅度约为 75%。

另外,在 AI 数据领域,传统 AI 公司为获取训练数据,需要向 Reddit、Twitter 等平台支付高达 3 亿美元/年的 API 费用,并且借助 Bright Data(住宅代理)和 Oxylabs(数据中心代理)爬取数据。不仅如此,还日益面临越来越多的版权和技术限制,数据源的合规性和多样性难以保障。

Grass 通过分布式的 Web Scraping 破解了这一困局,允许用户通过下载浏览器扩展来分享闲置带宽,帮助抓取公开网页数据,并从中获得代币奖励。这种模式极大降低了AI 公司的数据获取成本,同时实现了数据的多样性和地理分布性。根据 Grass 统计,目前共有来自 190 个国家的 109,755,404 个 IP 地址参与网络,日均贡献 1,000 TB 的互联网数据。

综上,投资 DePIN这个方向的一个出发基本点在于:去中心化的物理基础设施有机会比传统物理基础设施做得更好,甚至是做到传统方式做不到的事情。

作为 Infra 与 Consumer 的交汇点

作为 Crypto 投资的两大主线,Infra 与 Consumer 各自面临着一些问题。

Infra 项目普遍有两个特点:一是技术属性很强,例如 ZK、FHE、MPC 等技术有着很高的门槛,市场认知存在一定的脱节。二是除了我们熟悉的 Layer1/2、跨链桥、质押等项目能够直接触达终端用户之外 ,大多数 Infra 其实是 toB 的。例如开发者工具、数据可用性层、预言机、协处理器等等,相对远离用户。

这两点导致 Infra 项目很难推动用户的 mindshare,传播性差。尽管优质 Infra 有一定的 PMF 和收入,能够自给自足穿越周期,但在注意力稀缺的市场状况下,缺乏 mindshare 导致后期做 Listing 很困难。

反过来看,Consumer 好在直接面向终端用户,在 mindshare 的捕获上有着天然的优势。但新概念很容易被市场证伪,甚至在热点切换之后可能一落千丈。这类项目往往陷入从叙事驱动到短期爆发,再到证伪衰退的循环,且生命周期短。例子包括 friend.tech 和 Farcaster 等等。

增长、mindshare、上币都是这个周期被讨论得很多的的问题。综合来看,DePIN 可以较好地解决结合上述两点困境,找到平衡点。

- DePIN 建立在物理世界的真实需求基础上,例如能源、无线网络等等,优质的 DePIN 项目有坚实的 PMF 和收入,不易被证伪,且容易被市场所理解。比如 Helium 每个月 30 美金的无限流量套餐,显然比传统运营商提供的方案更便宜。

- DePIN 同样有用户端的使用需求,可以捕获 mindshare。例如用户可以下载 Grass 的 浏览器插件贡献自己的闲置带宽,目前 Grass 已经触达了终端的 250 万用户,且许多为非加密原生用户。其他赛道例如 eSIM、WiFi、车载数据等等也是如此,离用户很近。

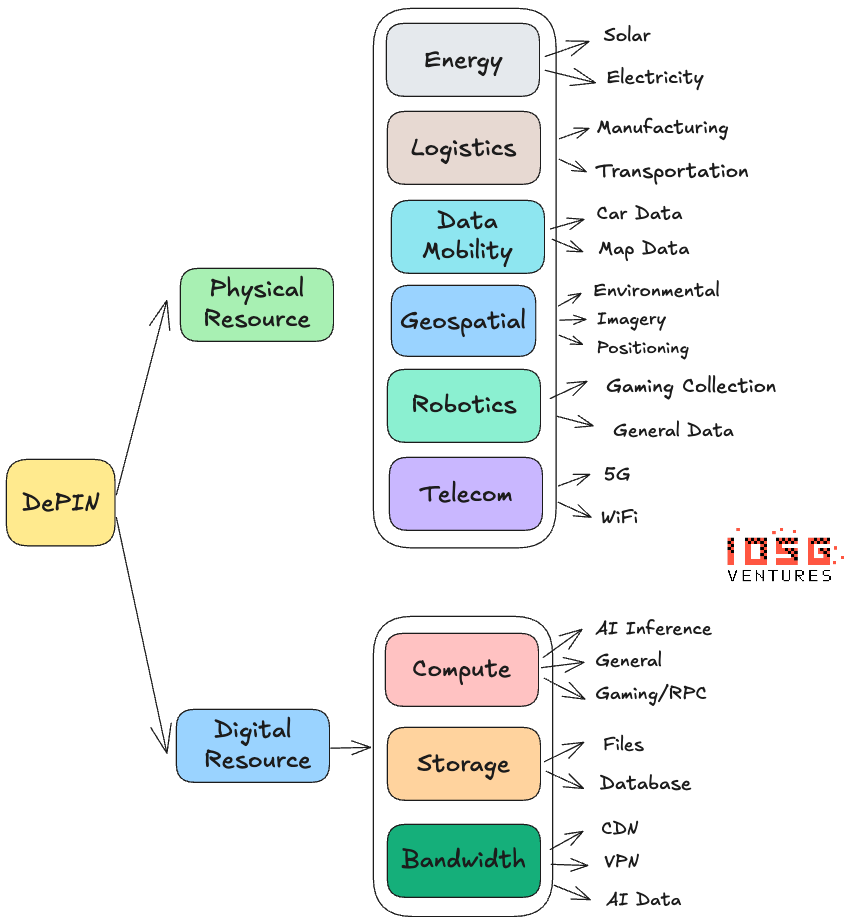

DePIN 投资框架

▲ 来源:Messari, IOSG

方向

仅从直觉出发,5G 和无线网络是大市场,车载数据和天气数据是小市场。从需求端看是否是刚需(5G)或需求强烈。并且,由于类似 5G 在传统市场的份额非常大,即便 DePIN 能够捕捉其中的一小部分,在 Crypto 的体量下来看,市场容量也相当可观。

产品

根据灰度的报告,DePIN 模型尤其适用于资本要求高、进入门槛高、垄断格局明显且资源利用不足的行业。回答 PMF 的问题本质上看两点。

▲ 来源:Hivemapper

在供应端,DePIN 是否做成了原来做不了的事情,或者比原有的解决方案有突出优势(成本、效率等)。例如 Hivemapper 所在的地图采集赛道,传统地图采集至少存在三大问题:

- 传统依赖专业车队和人工标注,成本高昂且扩展性差

- 谷歌街景更新周期长,偏远地区覆盖率低

- 中心化地图服务商垄断数据定价权

而 Hivemapper 通过销售行车记录仪允许用户采集数据,利用众包模式将数据采集变为用户日常驾驶中就在做的事情。通过代币激励引导用户,把资源优先投放到高需求区域。

在需求端,DePIN 所提供的产品必须存在真实市场需求,最好有强烈的付费意愿。同样的例子,Hivemapper 可以把地图数据出售给自动驾驶、物流、保险等公司以及市政,关键需求得到验证。

关于硬件,Multicoin 在 2023 年的文章《Exploring The Design Space Of DePIN Networks 》中开篇就谈到硬件。笔者在这里结合补充几点看法。

硬件的时间线可以概括为「制造—销售—分发—维护」。

#制造

项目方自己设计制造硬件,还是采用现有硬件?例如 Helium 既提供两种类型的自有热点,也支持整合现有的 WiFi 网络。或者是计算和存储类的 DePIN 项目,可以直接使用现有的显卡和硬盘等等。

#销售

销售的明码标价,意味着用户会根据潜在收益来计算回本周期。Helium 的家用移动热点售价 249 美金,DIMO 的车载数据采集器售价 1,331 美金。

#分发

如何分发?分发涉及许多不确定性因素:物流时效、运输成本,以及从预售开始的交付周期等等。对瞄准全球范围的项目来说,不恰当的分发设计和手段可能极大拖慢项目的进度。

#维护

维护硬件需要用户怎么做?一些设备可能存在折旧或者损耗的情况。最简单的维护例子是 Grass,用户只需要下载浏览器扩展,不要求其他操作;亦或是 Helium 的热点,只需要简单安装就可以持续运行。如果涉及到太阳能发电等等,可能会更为复杂。

结合以上几点来看,最简单的模式是 Grass 的模式 —— 直接利用现有网络带宽,不需要制造和分发,用户无门槛开始,也不需要销售,有助于在项目早期快速扩展网络。

诚然,每个方向的项目对硬件的需求不同。但硬件关系到初始采用的摩擦。在项目早期摩擦力越小越好,随着项目的成熟,一些摩擦力可以带来留存和一定程度上的绑定关系。对初创团队来说,需要把控在硬件方面的路径选择和资源投入,逐步渐进而不是一蹴而就。

想象一下,如果从「制造—销售—分发—维护」都不容易,那么除非有非常强且确定性高的激励,用户为什么要参与呢?

代币经济

代币机制设计是 DePIN 项目中最具挑战性的一环。与其他领域的项目不同,DePIN 需要在早期对网络的各个参与方进行激励,因此需要在项目非常早期的阶段推出代币。这个话题适合新开一篇文章做一些案例研究,本文就不再展开。

团队

团队配比中,创始人至少需要以下背景各一名:一是曾在本领域的传统公司工作且有丰富经验,负责技术和产品等实际落地事项,二是加密原生,懂得代币经济和社区建设,区分加密用户和非加密用户的偏好和心智模型的异同。

其他

监管问题,例如在国内采集道路影像和数据显然是十分敏感的。

小结

Crypto 在这个周期并没有真正「破圈」的应用,似乎我们离圈外用户的采用还遥遥无期。一些 Crypto 应用提供的短期激励是用户使用他们的原因,但无法持久。而 DePIN 从底层衍生而来的经济效益有可能在用户侧替代传统基础设施,从而实现应用的可持续性,并且实现大规模采用。

▲ 来源:Helium

尽管 DePIN 与现实结合的特性使得发展周期较长,但我们从 Helium Mobile 的发展中已经看到一些曙光:Helium Mobile 与 T-Mobile 合作,用户设备可无缝切换至 T-Mobile 的全国5G网络,例如,当用户离开 Helium 社区热点范围时,自动接入 T-Mobile 基站,避免信号中断。今年年初,Helium 宣布与全球电信巨头 Telefónica 合作,在墨西哥城和瓦哈卡州部署了 Helium Mobile 5G 热点,开始了在南美洲的扩张。Telefónica 在墨西哥的子公司 Movistar 拥有约 230 万用户,此次合作直接将这些用户接入 Helium 的 5G 网络。

除了上文讨论的内容,我们还认为 DePIN 有两个独特优势:

- 对比传统垄断性的大型企业,DePIN 有着更加灵活的部署方式和手段,且通过代币模型可以在生态系统内部对齐激励。例如传统电信行业通常由几个巨头所占据,缺乏革新的动力。以农村地区为例,由于地区人口分散,传统运营商投资回报率低且耗时长,传统运营商没有动力推进部署。而通过适当的代币经济设计,可以鼓励网络在热点稀少的地方进行部署。Hivermapper 在地图资源稀缺的地方设置更高的激励也同理。

- DePIN 有机会带来正外部性。从 AI 公司购买 Grass 采集的互联网数据、自动驾驶公司购买 Hivemapper 的街道级地图数据、以及 Helium Mobile 提供低价流量套餐可以看出,DePIN 实际上可以跳出 Crypto 的范畴,为现实生活和其他行业带来价值,并且通过代币经济反哺整个生态系统。换句话说,DePIN 代币的背后是有真实价值支撑的,而不是庞氏模型。

当然,DePIN 同样面临很多不确定性:例如由于运营硬件导致时间周期的不确定性、监管风险、尽调风险等等。

综上,DePIN 是我们在 2025 年重点关注的赛道,后续我们也会输出更多 DePIN 相关的研究。