Согласно результатам исследования CMC Research и Footprint Analytics, роль биткоина в секторе DeFi претерпела существенные изменения, превратив блокчейн в значимого игрока в этой экосистеме. Такие решения, как Rootstock и Taproot, позволяют биткоину поддерживать сложные финансовые приложения, как то децентрализованные биржи и смарт-контракты.

Благодаря Merklized Alternative Script Trees (MAST) Taproot объединяет сложные транзакции в один хеш, снижая комиссии за транзакции и минимизируя использование памяти, — отмечают исследователи.

Таким образом обновление Taproot улучшило возможности смарт-контрактов в сети биткоина, упростив и повысив эффективность реализации сложных транзакций и заложив основу для будущих разработок DeFi.

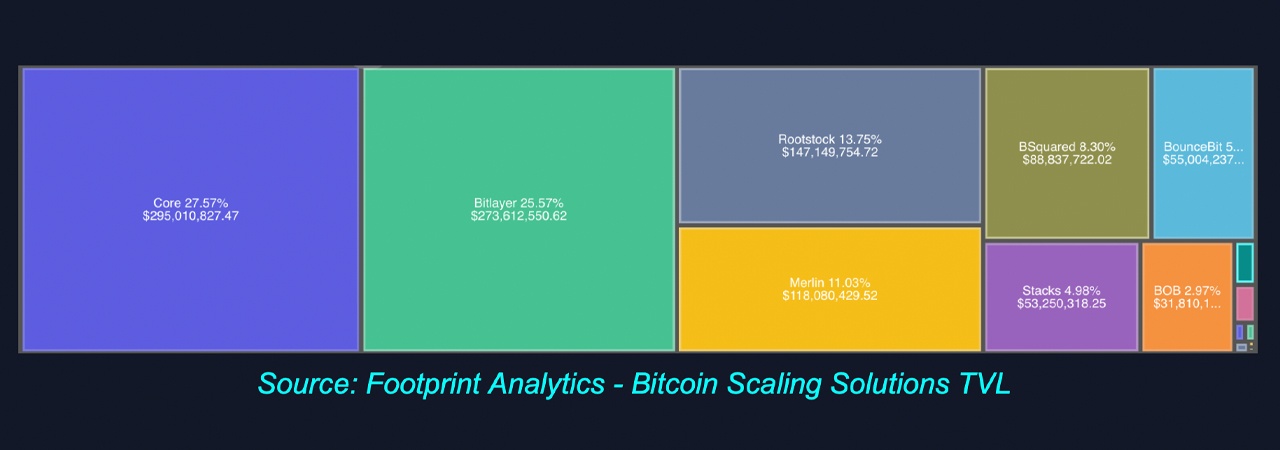

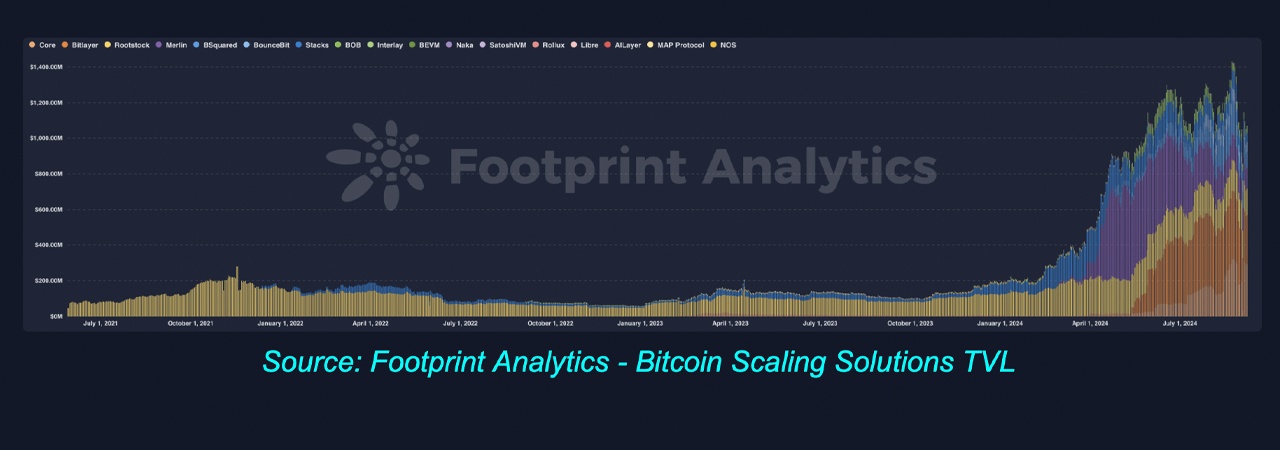

По состоянию на сентябрь 2024 года проекты DeFi на основе биткоина зафиксировали общую заблокированную стоимость (TVL) в размере $1,07 млрд, что в 5,7 раза больше, чем в январе этого же года. Исследование Footprint показывает, что безопасность и децентрализованная природа биткоина делают его весьма привлекательной платформой для DeFi, несмотря на такие проблемы, как масштабируемость и скорость транзакций.

Исследователи подчёркивают, что такие инновации, как решения второго уровня (L2), например, Lightning Network, и сайдчейны Core и Merlin Chain, помогают биткоину обеспечивать функционирование DeFi, не жертвуя безопасностью и децентрализацией.

По данным CMC Research и Footprint, Core является ведущей платформой DeFi на основе биткоину, на которую приходится 27,6% TVL по всем решениям биткоина уровня 2.

В числе других платформ – Rootstock, Merlin Chain и Sovryn, которые открывают пользователям биткоинов (BTC) новые способы участие в DeFi. Например, кредитование, заимствование и доходное фермерство.

Исследователи прогнозируют дальнейший рост протоколов DeFi в сети биткоина, чему будет способствовать преодоление технических препятствий и адаптация нормативной среды.