После скрытой битвы в инфраструктуре Tee, о которой шла речь в предыдущей статье о кошельках, многие зрители просили продолжения, так что в 2025 году я, Шиси, снова углублюсь в тему.

Hyperliquid — это, без сомнения, хайп года. Давайте вместе разберемся в сути дела, свяжем события воедино и посмотрим, как здесь схлестнулись кошельки, биржи, децентрализованные биржи (DEX) и AI trading!

1. Предыстория

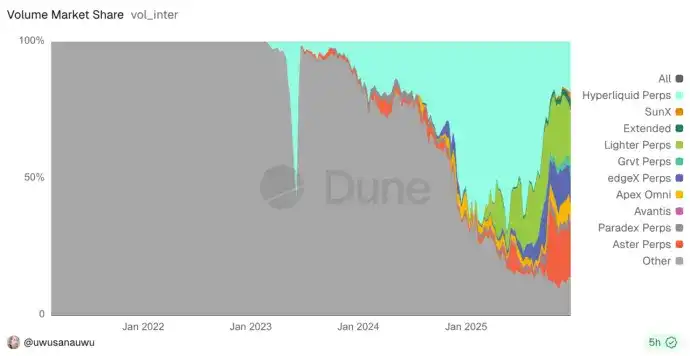

В 2025 году я изучил практически все площадки Perps (платформы perpetual-фьючерсов), став свидетелем 5-кратного роста рынка Hype и его последующего полукратного падения (9->50+->25). В этих взлетах и падениях — он действительно отстал от конкурентов? Или же разработка hip3 и builder fee снизила доходность платформы, вызвав скрытые опасения?

Сам сегмент Perps тоже увидел всплеск конкурентов: недавние aster, Lighter, и даже выход на арену Сам Города с его sunPerps, твит-спейс анонса которого побил рекорды по онлайн-посещаемости для анонсов в web3-индустрии.

На изображении ниже видна картина этой самой битвы титанов. Интересно, что это один из немногих ongoing-процессов дележа established рынка.

Вспомните конкуренцию между всеми DEX во время DeFi Summer, включая Uniswap, Balancer, Curve и множество форков Uniswap, таких как Pancakeswap и т.д.

Текущий момент для Perps в точности похож на тот, что был во время DeFi Summer. Кто-то хочет стать платформой, кто-то — агрегировать других, кто-то — бросить вызов лидеру, а кто-то — подобрать остатки.

За этот год различные кошельки начали争先恐но внедрять возможность perpetual-трейдинга на входе в dex. Metamask и Phantom были первыми, на прошлой неделе Bitget также анонсировал подключение. Другие стартап-продукты, такие как axiom, basedApp, xyz (использующий hip3), а также несколько платформ AI trading, тоже получают свою долю за счет подключения.

Таким образом, на рынке кошельков также разворачивается новая скрытая битва.

Все争先恐ються подключить торговые возможности perpetual-фьючерсов Hyperliquid. Что стоит за этим:红利 (дивиденды) технологической открытости,诱惑 (искушение) реферальных механизмов или же真实ное отражение рыночного спроса? Почему некоторые ведущие платформы до сих пор не сделали ход? Заняли ли те, кто подключился первыми, рынок?

2. Истоки экосистемы, Builder Fee и реферальный механизм

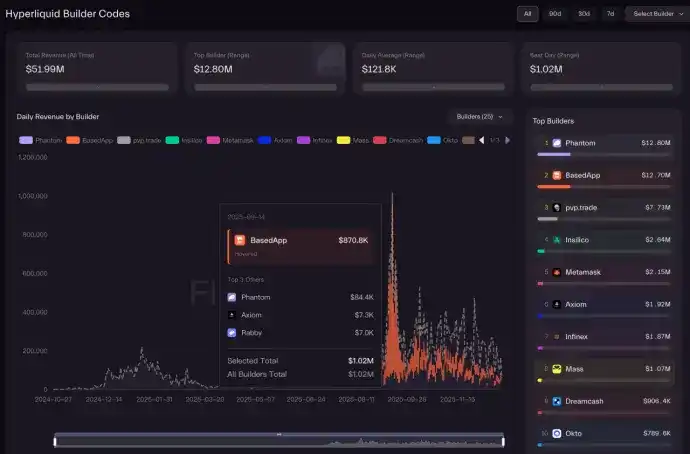

Реферальная система Hyperliquid в основном включает Builder Fee в сочетании с Referral (реферальная программа).

Я всегда считал этот механизм прорывным. Он позволяет Defi builder'ам (разработчикам,量化团队 [квантовым командам], агрегаторам) взимать дополнительную комиссию за услуги при размещении ордеров от имени пользователей. При этом общая комиссия для пользователей на этих платформах и на официальном сайте остается неизменной.

По своей сути это похоже на механизм hook в UniswapV4: оба подхода представляют свой order book (или пул ликвидности) как инфраструктуру для подключения различных вышестоящих платформ. Таким образом, ему легче привлечь пользовательские группы с разных платформ, а различные流量平台 (платформы с трафиком, wallet) получают более полный экосистемный продукт для удовлетворения различных потребностей своих пользователей.

Этот механизм уже принес некоторым проектам дивидендный доход в размере более десяти миллионов долларов США на начальном этапе, с значительным первоначальным эффектом, но последующим спадом.

На графике мы также видим много моментов, над которыми стоит задуматься.

• Почему при сопоставимом количестве пользователей Metamask и Phantom разница в доходах от подключения составляет 5 раз?

• Почему basedApp и axiom имеют如此ую разницу (такую большую разницу) в доходах здесь? Где jupiter?

• Дивидендный доход в 12M — это много или мало? Краткосрочно или долгосрочно?

• Платформы, которые подключаются только на легком уровне к HypeEVM или нативной монете, оказываются в проигрыше?

• Почему Bn, okx и другие отсутствуют в списке?

3. Стратегия открытости PerpDex

Чтобы ответить на эти вопросы, нужно сначала понять, как различные платформы подключаются.

3.1 Метод подключения через открытый API

На самом деле, все Perps открыли свои API, очень comprehensive, почти у каждого есть свой способ определения, но предоставляемые модули в основном следующие: запросы (статус аккаунта, позиции, ордера, рыночные данные, свечи и т.д.), торговля (размещение ордера, отмена, изменение,调整杠杆 [регулировка плеча], вывод и т.д.), подписки (WS push в реальном времени цен, стакана, изменений позиций).

Поскольку самой системе эти API нужны для предоставления маркет-мейкерам, а пользовательская сторона — это просто изменение направления торговли, но пользовательская сторона не может быть так же доступна, как маркет-мейкеры, поэтому необходимо добавить некоторый контроль.

Отсюда и механизм ограничения скорости (rate limiting). У Hype он основан на двойном ограничении по адресу и IP, с динамической调整 порога ограничения в зависимости от объема торгов. При высокой并发 (concurrency) могут возникнуть проблемы с ограничением.

Преимущества этого официального API-решения: быстрое подключение и реализация, не требует самостоятельного развертывания узлов, низкая задержка данных, хорошая согласованность состояния.

Но недостатки также очевидны: возможны ограничения по IP / региону, уязвимость к ограничениям скорости. Ограничение скорости для одного пользователя — редко проблема, но для платформы его很难实现 (трудно реализовать), поскольку количество пользователей может увеличиться в любой момент, динамическое масштабирование сложно осуществить.

А также проблемы с обновлениями.要知道 (Знайте), что для изменения кода приложения существуют ограничения на выпуск версий. Если официальный API обновляется и изменяется, ограничивается, то у стороны приложения нет контроля, и кроме того, чтобы стать поставщиком трафика, она дополнительно берет на себя客服 (обращения пользователей) и риски.

3.2 Метод подключения через Read-Only Node

Hyperliquid имеет двухцепную структуру, есть EVM и core цепи, интегрированные в одну программу и закрытые исходным кодом, внешним сторонам很难破解读取具体内容 (трудно взломать и прочитать конкретное содержимое). Официально поддерживается развертывание таких read-only нод только для проектов (можно получать данные о ордерах, свечах, сделках, но нельзя отправлять транзакции).

И не все исторические данные открыты. Здесь объем данных огромен: всего за 2 дня добавляется около 1ТБ+ данных, за год下去, если исторические данные не архивировать, эти затраты很难 покрыть收益 (трудно покрыть доходом).

Если проекты развертывают read-only ноды, чтобы снизить частоту чтения официального API и thus уменьшить проблемы с ограничением скорости, это currently рекомендованный официальный подход.

Использование этой схемы сопряжено с немалыми техническими сложностями: возможны пропуски блоков, огромные объемы хранения, отсутствующие исторические данные. И обязательно нужно изменять методы данных ноды.

Я считаю, что 最大的问题 (самая большая проблема) — это проблема согласованности, вызванная этим наполовину открытым механизмом.

Например, если я использую данные свечей read-only ноды для размещения ордера, но сама нода запаздывает (это само по себе вероятностное событие), а для размещения ордера я могу использовать только официальный API, который не запаздывает. Здесь данные могут быть не согласованы, и мой рыночный ордер может быть исполнен по цене, которую я не ожидал.

Чья это ответственность? Зарабатывает ли платформа достаточно для компенсаций здесь? Сколько стоит платформе повышение стабильности? Уместно ли просто отмахиваться?

3.3 Выбор рынка

Здесь наметился раскол, подходы у всех разные.

• Metamask, как типичный представитель инструментального позиционирования, напрямую использует метод frontend-подключения к открытому API, даже открывает исходный код подключения, простой и грубый метод обеспечивает высокую эффективность выхода на рынок. Я редко видел, чтобы такая консервативная ведущая платформа кошельков так быстро реагировала на рынок.

• Так же поступают Rabby, Axiom, BasedApp.

• Trust wallet тоже подключил perps, но对接 (подключился) к платформе BN系 (экосистемы BN) aster, очевидно, давая зеленый свет собственным продуктам. Но как внутри распределяются комиссии — неясно.

• Phantom, поднявшийся на волне мемов в Solana, здесь更显对体验的追求 (еще больше демонстрирует стремление к опыту). Он использует метод подключения через read-only ноду, даже операции размещения ордеров перенаправляются через бэкенд, а не напрямую с клиента на официальный API.

На рынке также есть некоторые удивительные продукты с разными углами выбора.

Например, Trade.xyz — currently платформа с самым высоким объемом торгов на Hip3, она не стремится к красному океану существующего рынка, а напрямую开拓 (осваивает) возможности торговли акциями.

VOOI Light тоже очень способный (в инженерном плане), это кроссчейн perpetual dex на основе интентов. Его核心 (ядро) заключается в одновременном подключении к нескольким perps dex, можно сказать, что объемом работ он прошел несколько путей для нескольких платформ. Но美中不足的是 (недостатком является) то, что он также застрял в сложности резервов при множественном подключении, опыт не является гладким.

Наконец, я недавно опробовал несколько платформ AI trading, почти все они используют схему подключения через открытый API + бэкенд-подключение к нескольким perps. Опыт использования очень передовой: некоторые используют чистое LLM-взаимодействие через текст, некоторые — AI-решения + следование за трейдерами (здесь низкий уровень также может быть связан с решениями для кастодиального хранения типа Privy TEE), реализуя возможность AI-ассистированной perps-торговли без передачи приватных ключей проекту.

Разные схемы приносят разный опыт, что немного объясняет разницу в данных о конечном эффекте реферальных вознаграждений.

4. Размышления

Предыдущий социальный вход (social login)其实只能解决恢复问题 (на самом деле решает только проблему восстановления), но не проблему автоматической торговли.

4.1 Сложность резервов

Это та область, которую легче всего упустить из виду. Сложность Hyperliquid远超想象 (далеко превосходит воображение), это не просто "подключил и используешь".

Различные платформы initially оптимистично подходили к его подключению по аналогии с агрегирующими dex, но также упускали из виду, что он по своей сути не является моделью Lego. Подключили Hyperliquid, а что потом, когда рынок пойдет вниз, функция останется? Сколько сейчас кошельков отключают曾经的铭文协议 (протоколы инскрипшнов, которые когда-то были)? И если пользователи, открывшие позиции на платформе, пойдут искать их на официальной платформе?

Кроме того, если Hyperliquid потеряет популярность, а, возможно, aster или lighter станут популярными, будет ли миграция на новую платформу? API у всех разные, как мигрировать, как работать параллельно?

Чтобы сгладить это, неизбежно приходится增加体验的复杂性 (увеличивать сложность опыта).

В конечном итоге, если пользователь хочет использовать один большой и полный вход, то почему бы не использовать сам официальный сайт?

Frontend-подключение обеспечивает быстрый опыт и охват, но Metamask, кажется,吃了哑巴亏 (попало впросную ситуацию), не заработав особо денег, но白白 предоставив свой пользовательский трафик.

Backend-подключение обеспечивает превосходный пользовательский опыт, что является关键 (ключевым) моментом в получении Phantom максимального дохода, но также приносит огромные затраты.最终ROI (Конечный ROI), возможно, знают только они сами.

4.2 Почему общий доход не может пробиться выше?

На самом деле, оглядываясь на наши собственные предпочтения (мы, ориентированные на продвинутых игроков Perps) в использовании платформ like Hyperliquid, мы все же предпочитаем полный официальный вход и в основном работаем на PC. Причины в основном в том, чтобы直观看到 (наглядно видеть) настройки тейк-профита/стоп-лосса, мониторинг графиков, режимы маржи и другие продвинутые функции. В конце концов, этот сегмент сам по себе ориентирован на продвинутых игроков.

А запрос на мобильные устройства — это "возможность随时随地监控响应市场行情变化 (мониторить и реагировать на изменения рыночной конъюнктуры в любое время и в любом месте), управлять рисками позиций и ценами, а не проводить сложный анализ".

Поэтому преимущество Phantom после начального опыта новых пользователей持续下行 (продолжает снижаться), поскольку его ориентация все еще на мобильные устройства.

А такие приложения, как BasedApp, у которых есть и App, и web-вход, удовлетворяют потребности обоих. Однако, поскольку на web-стороне также есть конкуренция с официальным входом,上限也不大 (потолок тоже невысок).

Но собственное приложение Hyperliquid тоже скоро выйдет, так что этот рынок сам по себе будет становиться все более ограниченным.

Можно только сказать, что архитектурные различия определяют ценность подключения, но величина ценности зависит от глубины подключения. В конечном итоге, потолок этой модели по своей сути — это конкуренция внутри круга, пользователи, привлеченные входными платформами,很难维持在原有平台中 (с трудом остаются на исходных платформах).

Если кошелек может предоставить продвинутые функции на мобильном устройстве (расширенные графики, системы оповещений и уведомлений, автоматическая торговля), то это действительно представляет дифференцированную ценность. Можно видеть, что Phantom быстро обновляется, также推出各种高级功能 (выпускает различные продвинутые функции), чтобы удержать этих пользователей.

А破局之道 (путь к прорыву) заключается в ai trading, auto trading (режимы торговли, которых нет у официальной платформы) и агрегации нескольких perps — на этих же путях, что и у Dex. Но снова возникают проблемы,难以解决 (трудно решаемые) проблемы调度 (согласования) резервов нескольких платформ, слишком высокая эффективность ai в потерях денег и т.д. Даже с поддержкой общих способов кастодиального хранения私钥 (приватных ключей) в отрасли (prvy, turnKey) и т.д., это все еще属于 (относится к): пользователи, которые умеют,自然会的 (естественно умеют), а те, кто не умеет,也没法学 (не могут научиться).

4.3 Рост пользовательской базы и补充生态位 (дополнение экосистемной ниши)

Конечно,初衷 (первоначальное намерение) многих платформ заключается в том, что они могут принять его (подключение) как неприбыльное, ведь получение доли от комиссий — это essentially выуживание крошек из супа. Но если это может привлечь пользователей Perps или удовлетворить потребности существующих пользователей в perpetual-трейдинге, это тоже хорошее补充生态位 (дополнение экосистемной ниши).

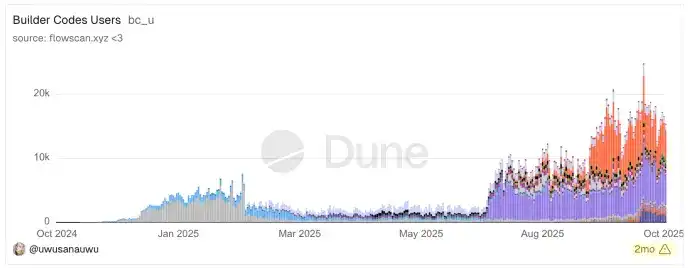

Этот вывод мы можем сделать, проанализировав некоторые данные HL в链上 (on-chain). Потому что эта группа на самом деле很小.

Судя по изображению ниже,体现 (отражение) подключения различных платформ среди пользователей составляет всего几千日活 (несколько тысяч DAU), в сумме едва превышая 1-2W.

Более того, если посмотреть на ежемесячных активных пользователей самого Hyperliquid, его доходность по своей сути основана на модели обслуживания китов, типичной для рынка фьючерсных контрактов с эффектом Матфея и перевернутой金字塔资金结构 (пирамидальной структурой капитала).

Currently, общее количество кошельков HL достигло около 1.1 миллиона, из них月活 (MAU) 217k,日活 (DAU) 50k, но ключ在这里 (здесь) — первые 5%贡献了 (вносят) 90%+ OI (открытого интереса) и Volume, формируя типичную金字塔结构 (пирамидальную структуру).

Всего 0.23%顶级用户 (топовых пользователей) (диапазон капитала $1M+, всего 500+ человек) контролируют 70% открытого интереса ($5.4B), при этом 100+ самых топовых пользователей имеют среднюю позицию в $33M, их доля OI в 920 раз превышает долю пользователей.

Для сравнения, 72.77%底层用户 (пользователей нижнего уровня) (150k пользователей)贡献仅 (вносят всего) 0.2% объема контрактов, со средней позицией всего $75.

Такая структура показывает, что рынок фьючерсов по своей сути является ареной игры для профессиональных институтов и состоятельных individuals, большое количество розничных трейдеров虽然构成了用户基数和活跃度 (хотя и составляет user base и активность), но в плане объема капитала几乎可以忽略不计 (почти можно пренебречь).

Эта структура на самом деле отражает очень反人类的直觉 (контр-интуитивный факт), а именно то, что сам Hyperliquid действительно очень доходный, всего за 1 год он ворвался в число самых прибыльных бирж.

Но его доход по своей сути исходит от高端玩家巨鲸们 (китов-продвинутых игроков), чьими мотивами可能是 (могут быть)抗审查 (сопротивление цензуре),开放透明度 (открытая прозрачность) или量化交易驱动 (движимость количественной торговлей).

Но смысл подключения различных платформ其实带来的只是常规用户 (на самом деле приносит только обычных пользователей),所以这个要有一个长线的用户教育过程 (поэтому здесь необходим длительный процесс обучения пользователей),才有可能把本身在CEX里玩Perps的转移到同质化竞争的Web3Perps (чтобы才有可能 перенести тех, кто играет в Perps на CEX, в конкурирующий гомогенно Web3Perps).

5 В заключение, действительно ли подключение Perps — это хороший бизнес?

Обычные проекты должны адаптироваться к рынку, но когда热度 (ажиотаж) платформы достигает пика, рынок адаптируется к ней. Сейчас Hyperliquid получает такое отношение, но未必能守得住这个待遇 (не факт, что сможет удержать это отношение), хотя можно объяснить, что резкий рост объемов торгов у других конкурентов на рынке сейчас — это результат нереальных交易 (сделок) из-за ожидания новых аирдропов.

И многие меры HL относительно правильны. По сравнению со многими прошлыми платформами, которые часто хотят сделать все сами и получить全部的红利 (все дивиденды), я指名批判 (прямо называю и критикую) opensea, которая还能折腾出一套强制版税的东西 (еще умудрилась создать систему принудительных роялти), заставляя рынок следовать за лидером. Каждый раз возникают фиксированные высокие затраты, вмешивающиеся в товарный поток, влияющие на реальное ценообразование на рынке, в итоге无数NFT成为传家宝 (бесчисленные NFT становятся семейными реликвиями).

А в HL он открыл evm и все различные dex peps api,所以很快市场上就看到一堆衍生品 (поэтому очень скоро на рынке появилась куча производных продуктов).

Активы RWA, особенно акции и золото, становятся新的流量入口与差异化增长点 (новой точкой входа трафика и точкой дифференцированного роста) в области Perp DEX. TradeXYZ с累计perp volume (совокупным объемом perp) $19.1B,周均 (в среднем в неделю) $320m,日均 (в среднем в день) $45.7m, — это лучшее доказательство.

Щедрость Hyperliquid также видна в аирдропах и выкупах, часто,走质押HYPE走ADL利润也很有可期收益了 (путь стейкинга HYPE и путь прибыли ADL также обещают хорошую доходность).

Побегав по кругу, борьба за лидерство — это головная боль тех нескольких платформ. возвращаясь к (Возвращаясь к) скрытой битве кошельков в этом году, подключение к сторонним Perps в большинстве случаев — это低ROI的买卖 (сделка с низким ROI), как с точки зрения收益 роста пользователей (доходов от роста пользователей), так и с точки зрения赚取平台佣金与稳定性投入 (заработка платформой комиссий и затрат на стабильность), это算不上是个好生意 (не считается хорошим бизнесом).

Можно представить, что после подключения и看到真实收益情况 (увидев реальную ситуацию с доходами), многие платформы все еще будут жалеть о红利 (дивидендах) сегмента Perps и пойдут по пути самостоятельной разработки и активного привлечения новых пользователей с помощью рекламы. Битва в сегменте не окончена, она будет продолжаться еще год, но только новые пользователи, привлеченные извне Cex, являются真有效用户 (действительно эффективными пользователями).

Отказ от ответственности

Эта статья очень насыщена информацией, поскольку многие архитектурные обзоры高度浓缩的 (сильно сконденсированы), и технологии не полностью открыты, анализ основан на уже опубликованной информации.

Кроме того, обсуждение ведется исключительно с технической точки зрения, без каких-либо正面/负面评价 (положительных/отрицательных оценок) продуктов различных компаний.