Автор: Tiger Research

Компиляция: AididiaoJP, Foresight News

Вес заимствований в DeFi смещается с протоколов на управляющих рисками, обладающих правом выбора. Вход на рынок сводится к выбору: заимствовать это суждение, предоставлять его или иметь его самому.

Ключевые выводы

- В DeFi появляется роль управляющего активами. Эпоха, когда протоколы и управление решали всё, закончилась.

- Рынок все еще находится на ранней стадии, но капитал и каналы распределения уже начали концентрироваться у ведущих управляющих, чья история работы становится институциональным эталоном.

- Существует три пути входа: дистрибуция (управляющий рисками как бэкенд), предложение (вывод активов в блокчейн), эксплуатация (стать управляющим рисками).

- Выбранный путь определяет получаемый контроль, требуемые компетенции и принимаемые риски.

- Основной вопрос не в том, входить ли в DeFi, а в том, какие суждения делегировать, а какие оставить себе.

1. Управляющий рисками: эксперт по управлению активами в блокчейне

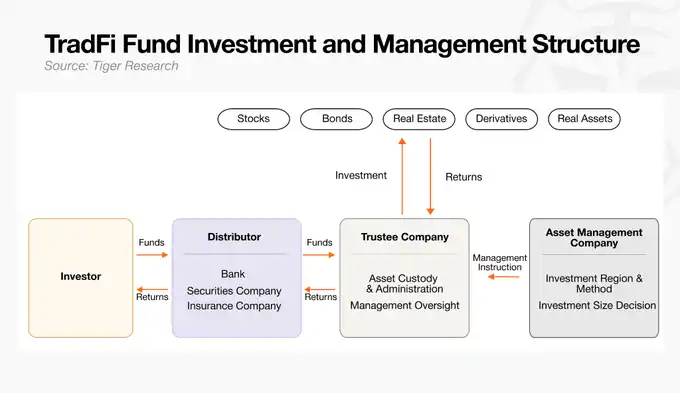

Подобно тому, как традиционные финансы давно разделили суждение и исполнение, крипторынок тоже созрел до уровня, где каждая функция выполняется профессиональными игроками. Разделение обязанностей в традиционных финансах выглядит так:

- Управляющий активами: «мозг» фонда, разрабатывает стратегию и дает конкретные инструкции кастодиану.

- Кастодиан: хранит активы, исполняет инвестиции по инструкциям управляющего и осуществляет надзор.

- Дистрибьютор: распространяет продукты фонда среди инвесторов и привлекает капитал.

На крипторынке также есть соответствующие роли. DeFi изначально проектировалось как полностью зависящее от кода смарт-контрактов, но со временем стало ясно, что один только код не может полностью контролировать риски в блокчейне.

Для безопасного функционирования кредитования в блокчейне возникла категория профессионалов, специализирующихся на оценке и координации сложных рисков. Их называют управляющими рисками, и они фактически выполняют роль управляющих активами в блокчейн-экосистеме.

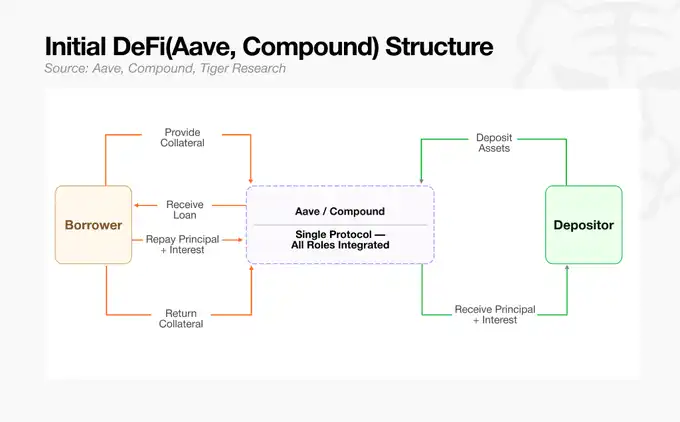

2. Раннему DeFi не хватало профессионалов

Ранние протоколы DeFi, такие как Aave и Compound, объединяли кредитную инфраструктуру и стандарты риска в единой структуре. В то время управляющие рисками существовали, но поскольку все активы находились в одном гигантском пуле ликвидности, их роль ограничивалась «управляющими рисками» на системном уровне, отвечающими за корректировку общих параметров риска протокола. С притоком активов с высокой волатильностью единая структура пула означала, что один некачественный актив может распространить убытки на всю систему. Кто-то должен был управлять этим риском заражения.

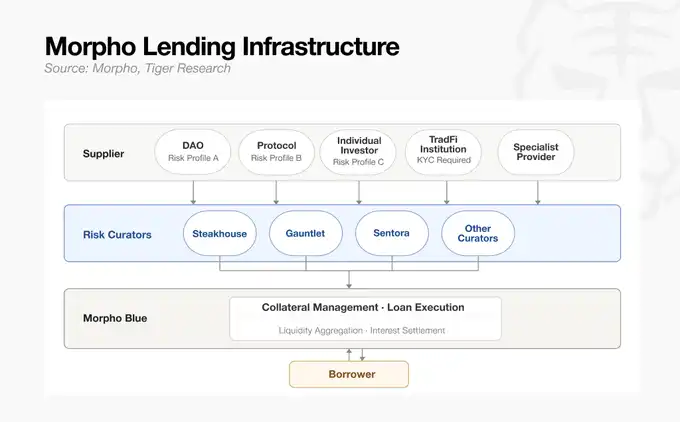

Это изменилось с появлением Morpho, который разделил залоговые активы и условия кредитования на независимые рынки. Заменив единый гигантский пул многохранилищной структурой, Morpho модуляризировал стратегии управления активами и радикально преобразовал роль управляющих рисками. Они больше не были пассивными менеджерами риска в рамках фиксированной структуры одного протокола, а стали внешними профессионалами, способными проектировать и управлять независимыми кредитными хранилищами по своим собственным стандартам.

С полным разделением инфраструктуры и суждения о риске управляющие рисками эволюционировали от системных риск-менеджеров до «управляющих активами» крипторынка, активно управляющих несколькими хранилищами.

3. Нынешние лидеры рынка

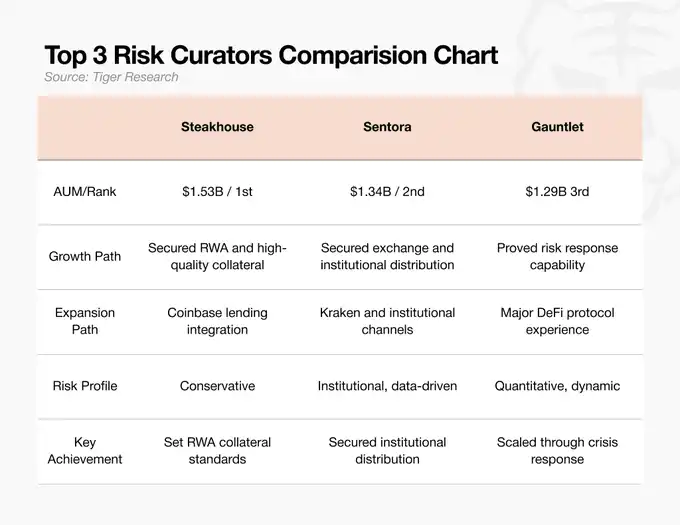

По состоянию на май 2026 года рынок управляющих рисками управляет активами на сумму около 70 млрд долларов, причем на три ведущие команды приходится 70% этой суммы. Этот рынок по-настоящему вышел на институциональный уровень только в 2025 году, но капитал уже быстро концентрируется. Это говорит о том, что капитал следует за командами с надежной репутацией. Три ведущие команды достигли вершины разными путями:

- SteakhouseFi: Консервативный управляющий рисками, лидер по внедрению высококачественных реальных активов (RWA, например, казначейские облигации США). Являясь бэкендом кредитных сервисов Coinbase, команда открыла каналы дистрибуции и в настоящее время занимает первое место по объему управляемых активов (AUM) (15,3 млрд долларов в феврале 2026 года). Помимо AUM, команда устанавливает отраслевые стандарты того, какие RWA могут считаться законным залогом в DeFi.

- SentoraHQ: Команда, опирающаяся на модели оценки рисков на основе ИИ и институциональную инфраструктуру данных. Являясь бэкендом Kraken, команда получила доступ к институциональному капиталу и занимает второе место по AUM (13,4 млрд долларов). Команда завоевала каналы, соединяющие биржи с институциональными клиентами.

- Gauntlet: Изначально компания, занимавшаяся количественным анализом в блокчейне, моделированием параметров риска. В октябре 2025 года, когда в один из их пулов хлынуло 775 млн долларов, команда за 10 дней восстановила нормальный APY после краха, доказав свои возможности. Занимает третье место по AUM (12,9 млрд долларов). Признана как команда с самой сильной защитой от рисков и реакцией на кризисы при крупных притоках капитала.

На этом этапе рынок управляющих рисками — уже не просто гонка за TVL, а конкуренция за первенство в установлении стандартов: стандартов залога, каналов дистрибуции и способности реагировать на риски.

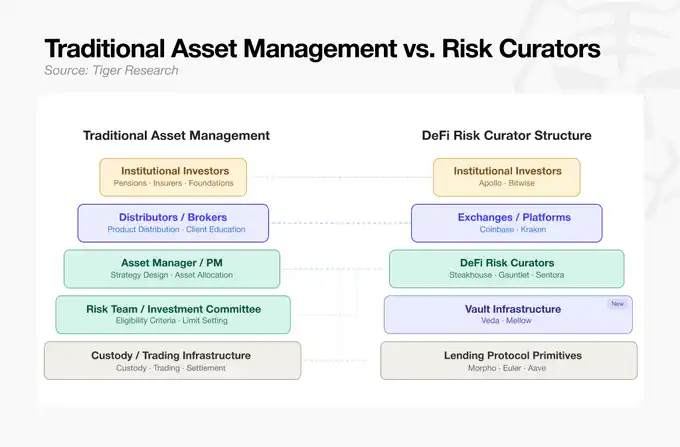

4. Традиционное управление активами vs Управляющие рисками в DeFi

С фрагментацией рынка Morpho каждый тип залога требует профессионального суждения. Такие специализированные команды по рискам, как Steakhouse, вошли на рынок в качестве управляющих рисками DeFi. Благодаря этому преобразованию DeFi начало приближаться к процессам традиционного управления активами.

Читая диаграмму сверху вниз, можно увидеть, как современная инфраструктура DeFi воспроизводит разделение труда традиционных финансов в блокчейне:

- Привлечение капитала и дистрибуция (верх): Институциональные инвесторы как источник капитала находятся на вершине. Их крупные пулы капитала поступают в блокчейн-экосистему через основные CeFi-биржи и платформы, которые берут на себя роль дистрибьюторов (брокеров) из традиционных финансов.

- Проектирование стратегии и контроль рисков (середина): Ниже находятся управляющие рисками DeFi, которые решают, как управлять поступающим капиталом. Подобно управляющим портфелями и риск-комитетам традиционных управляющих активами, они устанавливают стандарты допуска активов и лимиты, а также разрабатывают общую инвестиционную стратегию.

- Сборка продукта и кастодиальное обслуживание (низ): Стратегии управляющих рисками превращаются в инвестиционные продукты в блокчейне через инфраструктуру хранилищ внизу. В самом низу находятся примитивы кредитных протоколов, которые в виде кода хранят активы и осуществляют расчеты, заменяя инфраструктуру кастодиального обслуживания и торговли традиционных финансов.

Весь процесс — от привлечения капитала до управления и кастодиального обслуживания — теперь зеркально отражает разделение труда традиционных финансов. Для традиционных институтов кредитование в блокчейне больше не является незнакомой областью, а представляет собой структурированный рынок с привычной им структурой, и возможности для входа появляются естественным образом.

5. Индустрия, подобная традиционным финансам: где возможности?

С принятием инфраструктурой кредитования в блокчейне разделения труда, подобного управлению активами в традиционных финансах, двери для институционального входа открылись. Но не на каждом уровне одинаковые барьеры для входа.

- Уровень дистрибуции: Рынок конечных клиентов, уже высоконасыщенный. Конкуренция здесь для институтов традиционных финансов неэффективна.

- Уровень управления: Область, полностью движимая финансовой экспертизой и человеческими ресурсами. Оценка, контроль и упаковка рисков активов — это как раз основная работа традиционных управляющих активами. Им не нужно строить сложные системы, чтобы применить существующие компетенции по управлению рисками к уже построенной модульной инфраструктуре и сразу же получить бизнес-модель.

- Уровень кастодиального обслуживания и инфраструктуры: Хранение активов и обработка транзакций — это технологически интенсивный бизнес, требующий глубоких знаний в области блокчейн-инженерии. Институтам традиционных финансов нереально самостоятельно строить системы и конкурировать здесь.

В отличие от других уровней, требующих технологического преимущества или первенства на платформе, уровень управления — это самое ясное окно возможностей, где институты традиционных финансов могут занять лидирующие позиции на рынке, используя лишь свои уже имеющиеся компетенции в управлении рисками.

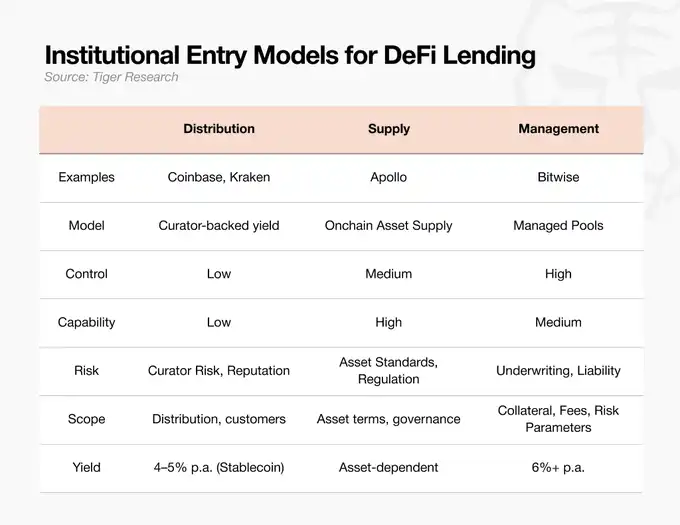

В настоящее время институты входят на рынок DeFi по трем путям: дистрибуция, предложение и эксплуатация. Независимо от выбранного пути, двигателем рынка является способность управляющего активами к «курированию рисков».

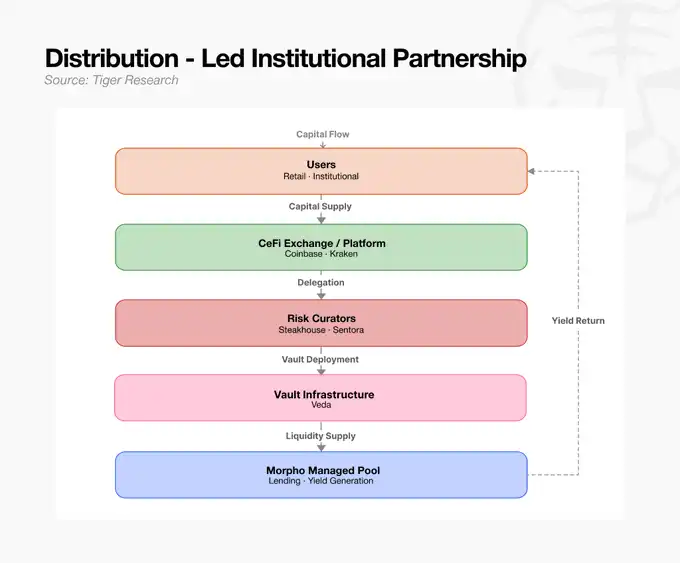

Дистрибуция: управляющий рисками как бэкенд

Подключение проверенного внешнего управляющего рисками в качестве бэкенда для быстрого выхода на рынок. Подходит для бирж и финтех-компаний, имеющих каналы взаимодействия с клиентами, но не обладающих внутренними управленческими компетенциями. Стратегия аутсорсится, но репутационные риски и ответственность за выбранного управляющего рисками остаются на них самих.

Это путь, выбранный централизованными биржами с сильными клиентскими точками контакта, которые не хотят напрямую управлять сложными рисками кредитования в блокчейне. Они уже подключили проверенных внешних управляющих рисками в качестве бэкенда и запустили кредитные сервисы. Биржа распределяет крупные пулы капитала через свою платформу, а оценка залога и управление рисками полностью передаются партнеру-управляющему рисками.

Предложение: вывод активов на рельсы блокчейна

Управляющие активами, владеющие RWA или кредитными активами, напрямую предоставляют эти активы на рынок. Подобно Apollo, они могут, предоставляя активы, также получать токены управления Morpho, формируя таким образом стандарты инфраструктуры (например, стандарты залога). Сложность заключается в стандартизации активов и построении регуляторной инфраструктуры.

Крупные фонды прямых инвестиций или институты, владеющие реальными активами, напрямую размещают свой капитал на рельсах блокчейна. Apollo не просто поставляет активы, но и приобретает токены управления основными кредитными протоколами. Эта мера направлена на продвижение правил и стандартов, чтобы их реальные активы признавались более качественным и безопасным «официальным залогом» на рынке блокчейна.

Но поставщики активов не могут просто так зарегистрировать любой актив в качестве залога. Кто-то должен трезво оценить, действительно ли этот актив безопасен и можно ли его немедленно реализовать в случае события ликвидации в блокчейне. Это требует строгой оценки и поддержки со стороны управляющего рисками. В конечном счете, путь предложения также должен опираться на способность управляющего активами к валидации рисков.

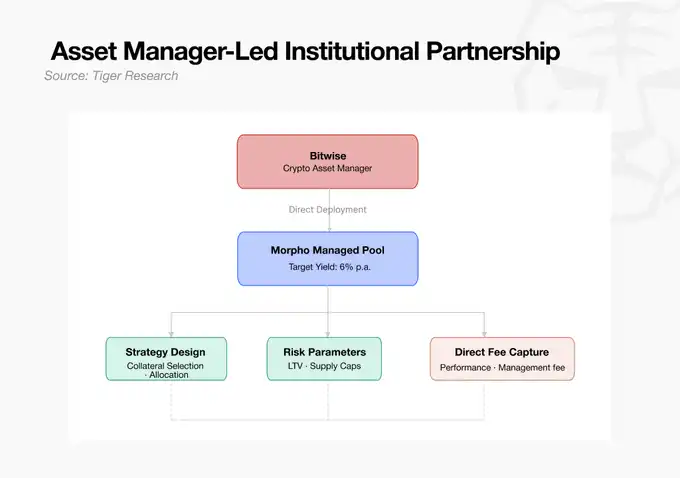

Эксплуатация: стать управляющим рисками (Bitwise)

Управляющий активами самостоятельно разрабатывает стратегию и управляет собственным хранилищем. Bitwise определил хранилища в блокчейне как «ETF 2.0» и вышел на рынок напрямую. Этот путь дает наибольший контроль над комиссиями и стандартами залога, но управляющий несет полную ответственность за операционные неудачи. Он подходит управляющим активами, имеющим внутренние команды по рискам.

Это путь, по которому традиционный управляющий активами сам входит на рынок в качестве управляющего рисками, не полагаясь на внешние платформы. Bitwise определил структуру кредитных хранилищ в блокчейне как «ETF 2.0» и напрямую вышел на рынок. Опираясь на собственные способности к построению портфеля и систему контроля рисков, он самостоятельно проектирует и контролирует хранилища, непосредственно устанавливая в блокчейне модель управленческих комиссий.

6. Перед приходом капитала

Исходя из текущей траектории, традиционные управляющие активами, скорее всего, займут доминирующее положение в процессе созревания кредитования в блокчейне. С модуляризацией экосистемы DeFi и разделением труда реально востребованные рынком компетенции изменились. Это не способность писать код, а традиционная финансовая экспертиза по андеррайтингу залога и установлению лимитов риска. Конкурентное преимущество институтов с многолетним опытом может напрямую перейти в блокчейн.

Но нынешний рынок DeFi все еще слишком мал для глобальных гигантов управления активами. Глобальный рынок традиционного управления активами составляет около 147 трлн долларов, только BlackRock управляет активами на 14 трлн долларов. Для сравнения, весь рынок DeFi составляет около 800 млрд долларов, а часть, управляемая управляющими рисками, — всего 70 млрд долларов. Это лишь 1/2000 от AUM BlackRock.

Но именно этот огромный разрыв в масштабах показывает потенциал роста. Институциональный капитал не пойдет туда, где риски не контролируются. Как только управляющие рисками безопасно проложат рельсы для капитала в блокчейне и сформируются регуляторные рамки, история изменится. Даже если только небольшая часть из 147 трлн долларов потечет внутрь, это может быстро расширить рынок в 800 млрд долларов.

Некоторые возможности существуют только тогда, когда рынок еще мал. Сейчас количество основных игроков на рынке управляющих рисками можно пересчитать по пальцам. Институтам нужны рельсы для выхода в блокчейн, а команды, которые проложат эти рельсы первыми, установят стандарты.

Приходящие позже институты получат более безопасный и четкий рынок, но они также станут одними из многих участников в уже установленных стандартах.