Автор: Liam 'Akiba' Wright

Перевод: Saoirse, Foresight News

Ключевые моменты

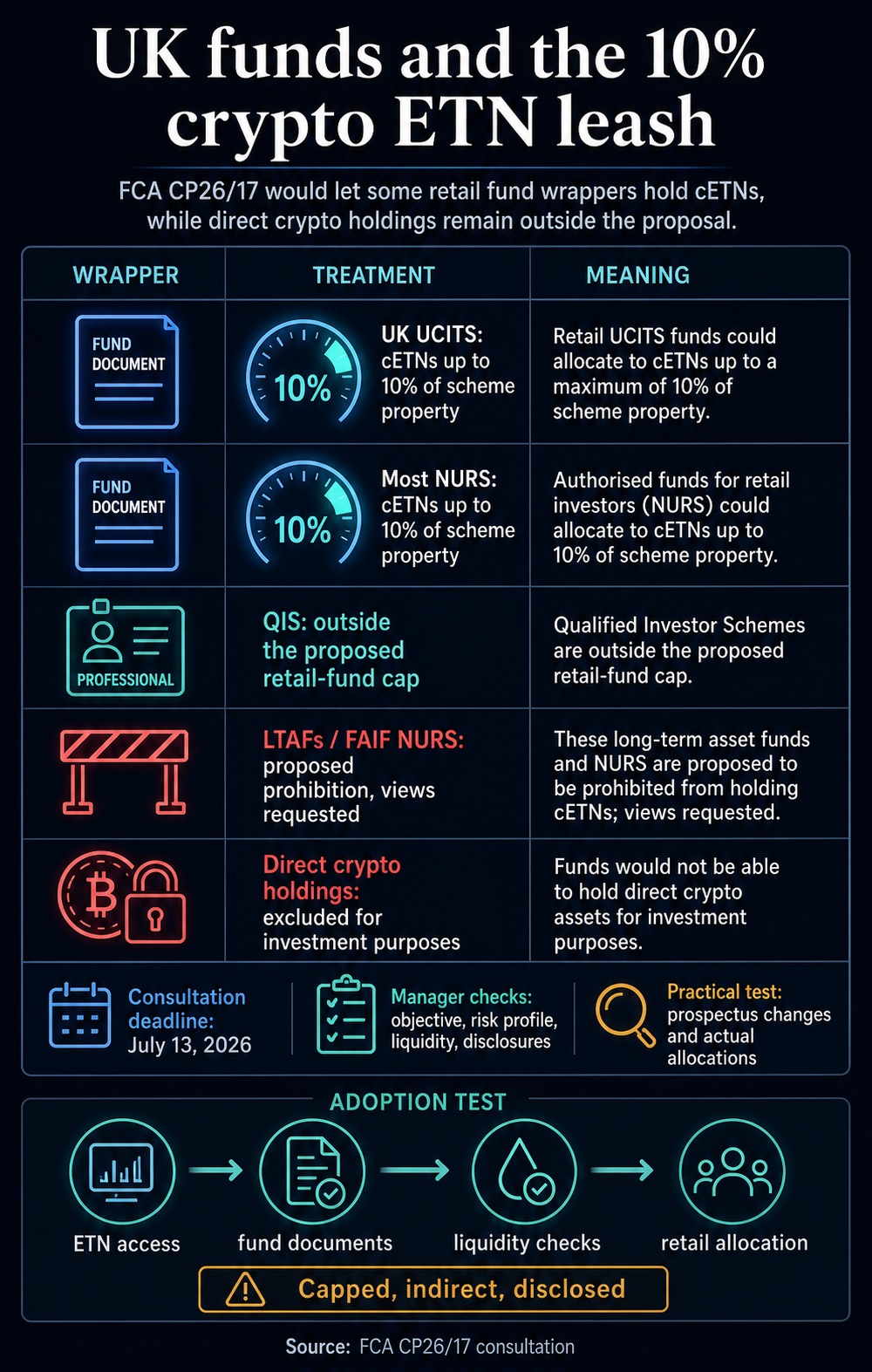

- Управление по финансовому регулированию и надзору Великобритании (FCA) проводит публичные консультации по предложению разрешить британским фондам UCITS и большинству не-UCITS розничных фондов (NURS) инвестировать в крипто-биржевые торговые ноты (ETN) с пределом в 10% от активов фонда.

- Новые правила позволят обычным розничным фондам получить косвенный доступ к криптоактивам, но по-прежнему запретят фондам напрямую владеть нативными криптовалютами, такими как биткоин или эфир.

- Внедрение и распространение этой политики на практике зависит от управляющих фондами; строгие требования к раскрытию информации, проверке ликвидности и соответствию продуктов могут отпугнуть управляющие компании.

Управление по финансовому регулированию и надзору Великобритании рассматривает новые правила, которые позволят фондам UCITS и большинству не-UCITS розничных фондов инвестировать в крипто-биржевые торговые ноты, но не более чем на 10% от их общей стоимости активов.

Это предложение содержится в консультационном документе FCA «CP26/17» и еще больше интегрирует экспозицию к криптоактивам в регулируемую систему публичных фондов. Ранее обычные розничные инвесторы уже могли приобретать крипто-ETN на биржах, и ключевой вопрос, на который отвечают новые правила: какую долю эти инструменты могут занимать в диверсифицированных портфелях, управляемых лицензированными инвестиционными компаниями.

Ответ регулятора — строгое ограничение. Фонды могут включать такие активы только в том случае, если крипто-ETN соответствуют заявленным инвестиционным целям и уровню риска фонда, при этом общая позиция имеет жесткий верхний предел.

Предложение четко гласит: прямое владение биткоином, эфиром и другими нативными криптовалютами с инвестиционными целями по-прежнему не разрешено. Публичные консультации по правилам для фондов продлятся до 13 июля 2026 года.

Конкретные разрешенные пределы позиций

Этот проект правил устанавливает новый, ограниченный по размеру, канал для инвестиций в криптоактивы для британских фондов UCITS, а также для не-UCITS розничных фондов, за исключением особых случаев. Ограничение рассчитывается от общей стоимости активов фонда: фонд может инвестировать не более 10% своих активов в обращающиеся на бирже долговые обязательства, такие как крипто-биржевые торговые ноты (ETN).

Эта доля позволяет фондам умеренно вкладываться в криптоактивы, но ограничивает их как второстепенный инструмент. Сбалансированные фонды смешанных активов могут использовать крипто-ETN в качестве небольшой спутниковой позиции. (Примечание: спутниковая позиция — это небольшая, гибкая доля в портфеле, составляющая 5–20%, предназначенная для получения потенциально высокой доходности от рискованных и волатильных альтернативных активов, не меняя общий стиль портфеля. Крипто-ETN — типичный пример спутниковой позиции.)

Фонды, ориентированные на традиционные розничные инвестиционные портфели, по-прежнему полностью подпадают под регулирующие рамки лицензированных розничных фондов, а доступ к криптоактивам возможен только через продукты ETN и также ограничен 10%.

FCA устанавливает дифференцированные правила для разных типов фондов: фонды для квалифицированных инвесторов, предназначенные для профессиональных клиентов и опытных инвесторов, не подпадают под 10-процентный лимит для розничных фондов.

Для фондов долгосрочных активов (LTAF) и не-UCITS розничных фондов, работающих в форме фонда альтернативных инвестиций, предложение предусматривает полный запрет на инвестиции в крипто-ETN, регулятор также запрашивает отзывы рынка по этому ограничению.

Эта инфографика из консультационного документа CP26/17 британского FCA иллюстрирует политику: Великобритания предлагает разрешить фондам UCITS и большинству NURS для обычных инвесторов инвестировать до 10% в крипто-ETN; для профессиональных инвесторов (QIS) ограничений нет; фондам долгосрочных активов (LTAF) инвестиции запрещены; и всем фондам по-прежнему запрещено прямое владение криптовалютами. Срок подачи отзывов по политике — 13 июля 2026 года.

Эта дифференцированная регулирующая структура является ядром предложения: регулятор осторожно открывает доступ к инвестициям в криптоактивы через правила по ценным бумагам и фондам, одновременно изолируя хранение нативных криптовалют от инвестиционных портфелей фондов.

Фонды могут приобретать ценные бумаги, котирующиеся на регулируемых торговых площадках, чтобы получить доход, привязанный к цене криптоактива, при этом сами базовые нативные криптоактивы не включаются в инвестиционный портфель лицензированного фонда.

Предложение продолжает прежнюю политику FCA — в 2025 году регулятор уже разрешил розничным инвесторам торговать крипто-ETN на признанных биржах Великобритании.

Эта политика вступила в силу 8 октября 2025 года, позволяя обычным потребителям торговать крипто-ETN на инвестиционных биржах Великобритании, одобренных FCA, с применением соответствующих правил финансового продвижения и защиты прав потребителей.

Регулятор всегда классифицировал крипто-ETN как продукт высокого риска: розничные крипто-ETN не покрываются Схемой компенсации финансовых услуг, а запрет на криптодеривативы для обычных инвесторов остается в силе.

Регулятор считает, что текущая инфраструктура и зрелость крипторынка создают основу для контролируемого открытия, но высокорисковый характер базовых криптоактивов по-прежнему требует четкого обозначения. Предложение для фондов следует той же логике регулирования.

Крипто-ETN уже стали обычной категорией листинга на британских биржах, Лондонская фондовая биржа продолжает предоставлять услуги по торговле этими продуктами с момента их листинга год назад.

Однако для фондов инвестирование в криптоактивы через ETN означает, что управляющие берут на себя дополнительный уровень нормативных обязательств. Управляющий должен определить, соответствуют ли листинговые крипто-ETN критериям для инвестиций, соответствует ли такая экспозиция инвестиционным целям фонда, уровню ликвидности, лимитам риска и требованиям к раскрытию информации для розничных инвесторов.

FCA требует от управляющих фондами: они должны полностью понимать характеристики активов, в которые инвестирует фонд, проводить комплексную проверку инвестиционных целей и постоянно отслеживать, соответствуют ли продукты инвестиционным целям, стратегии работы, лимитам риска и стандартам ликвидности; а также оценивать, могут ли криптоактивы и крипто-ETN сохранять достаточную ликвидность в условиях стресса на рынке.

10-процентный лимит позиций — это наглядный инструмент управления рисками, но именно сопутствующая нормативная работа, такая как раскрытие информации и оценка ликвидности, определяет практическую применимость этого инвестиционного права.

FCA заявляет, что лицензированные фонды, владеющие крипто-ETN, будут следовать существующим правилам раскрытия информации, требующим от управляющих строгого соблюдения правил, касающихся инвестиционных целей фонда, инвестиционной стратегии, маркетинга, обязанностей перед потребителями и сводки рисков, связанных с криптоактивами.

Также установлено: если стоимость чистых активов фонда является или ожидается, что станет очень волатильной, управляющие фондами UCITS должны четко указывать на риск волатильности в документации по продукту.

Управляющие, планирующие включать крипто-ETN, должны четко объяснять характер экспозиции к криптоактивам в документах фонда и в материалах, адресованных потребителям, чтобы обеспечить четкое и недвусмысленное позиционирование продукта.

Даже небольшое включение крипто-ETN, если его доля превышает незначительный минимум, станет одной из ключевых составляющих инвестиционной стратегии — профиль риска крипто-ETN заметно отличается от большинства традиционных обращающихся ценных бумаг.

FCA также требует, чтобы управляющие оценивали позиции в крипто-ETN в контексте всего инвестиционного портфеля, принимая во внимание другие высокорисковые активы в портфеле, косвенную экспозицию к криптоактивам через другие фонды, а также инструменты, цена которых коррелирует с криптоактивами (например, облигации, выпущенные криптокомпаниями).

Таким образом, 10-процентное ограничение на позиции в крипто-ETN не охватывает другие виды рисков, связанных с криптоактивами, которые могут присутствовать в портфеле фонда.

Для розничных инвесторов практический эффект от вступления в силу новых правил будет заключаться в том, что криптоактивы смогут более регулярно включаться в массовые инвестиционные портфели, но все связанные риски будут четко раскрываться, постоянно отслеживаться и оцениваться вместе с другими активами в портфеле.

Реальное испытание для политики

Предложение только открывает инвестиционный канал; его окончательное распространение зависит от готовности управляющих фондами, торговых платформ, кастодианов и каналов дистрибуции взять на себя сопутствующие затраты на пересмотр документации, внутреннее управление и проверку соответствия инвесторов.

Существует два возможных сценария развития рынка: Первый — умеренное внедрение и распространение. Управляющие компании будут использовать крипто-ETN в качестве инструмента для небольшой доли в диверсифицированных фондах. Если это произойдет, новые правила FCA ознаменуют существенный сдвиг в отрасли: экспозиция к криптоактивам перестанет быть доступной только через отдельные покупки инвесторами или продукты исключительно для профессиональных инвесторов; основные публичные фонды смогут включать криптоконфигурацию при наличии надлежащего управления рисками.

Второй сценарий — политика останется лишь символической. Управляющие могут счесть, что 10-процентный лимит позиций, обременительные обязанности по раскрытию информации, проблемы с ликвидностью и риски для репутации бренда перевешивают потенциальную выгоду от включения крипто-ETN. В итоге лишь очень немногие продукты воспользуются этим правом на инвестиции, и фактический объем размещенных средств после вступления правил в силу окажется крайне ограниченным.

Таким образом, это предложение по сути является шагом в постепенной нормализации крипторынка, а не полным открытием криптоинвестиций для публичных фондов.

FCA признает, что рынок крипто-ETN достиг зрелости, позволяющей открыть канал для инвестиций некоторым лицензированным фондам, но одновременно стремится не допустить, чтобы экспозиция к криптоактивам стала основным источником риска для розничных инвестиционных портфелей.

Последующие сигналы о внедрении на рынке будут проявляться в действиях управляющих компаний по распределению активов, обновлении документов по фондам, пересмотре описаний продуктов на торговых платформах и т.д.

После завершения консультаций у британских управляющих компаний будет два выбора: пересмотреть проспекты фондов, сводки по продуктам и маркетинговые материалы на платформах, добавив положения о включении крипто-ETN; или оставить эту политику с 10-процентным лимитом лишь на бумаге, как символический открытый канал. До этого момента криптоактивы, хотя и могут быть косвенно включены через фонды, будут строго ограничены.