Glassnode长期作为链上情报的权威参考,被专业人士用于追踪加密市场的资金流向、持有者行为和市场周期。

随着数字资产市场日益成熟和机构资金规模扩大,风险承担行为逐渐转向链下衍生品市场。期权已成为价格动态的主要驱动力之一。通过引入竞争性衍生品分析体系,我们现已完成全景构建:交易者和投资者可一站式查看链上风险持仓情况,以及期权市场如何对这些风险进行定价和交易。

2025年第四季度,我们将Glassnode从链上分析提供商升级为全栈衍生品分析平台,致力于通过行业最集成的产品组合成为加密衍生品情报的标杆提供商。

近期扩展亮点

- 指标数量翻三倍:从10个专项期权指标扩展至40个

- 资产覆盖扩大:现追踪BTC、ETH、SOL、XRP和PAXG

- 新增交易所集成:统一Deribit、OKX和Bybit数据源

- 新架构体系:推出插值Delta隐含波动率、溢价/主动成交流分类及专属Glassnode指数

下文重点介绍2025年下半年发布的工具套件,为系统化交易者和自主交易者提供数据宝库。

交易数据洞察:资金流向

加密市场的主动成交流数据具有透明度。这使我们能区分看涨期权买家与卖方、看跌期权买家与卖方,更清晰洞察交易意图。加密期权交易平台(如Deribit)从订单簿主动方(Taker)视角标记交易。

根据定义,Taker愿意支付点差以立即成交而非等待价格改善,这传递了紧迫信号。主动成交流捕捉这种偏好——无论是投机还是对冲——因此可作为判断市场信念的有效代理指标。

溢价与主动成交流——意图何在?

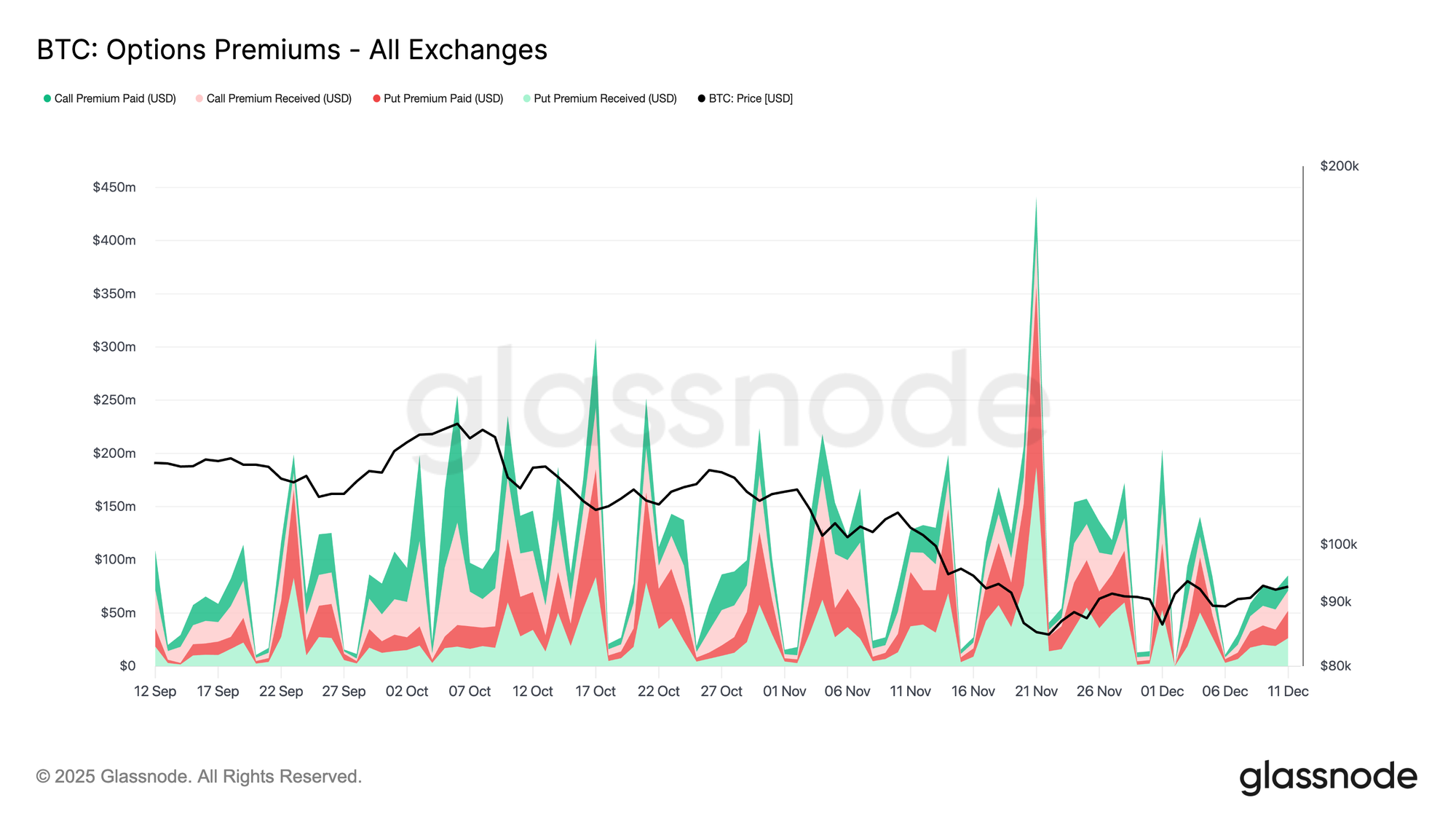

在Glassnode平台,我们将合约与行权价转化为统一的信念衡量标准:溢价(Premium)。溢价即购买(或出售)期权所花费(或获得)的资金金额。

许多交易者仍依赖传统指标如成交量与未平仓合约(OI)判断市场情绪,但这些指标无法反映全貌。例如大量廉价虚值期权可能显示可观的OI,但以美元计价的资金量却很小——这本身无法体现真实信念。与交易笔数或合约规模不同,溢价代表实际风险资金,能更客观反映信念与盈亏敏感度。

请在「溢价」分类中查找我们全新的溢价与主动成交流指标:

- 期权溢价

- 多空指数

- 行权价净溢价

- 净溢价热力图

- 溢价加权中位数行权价

溢价指标的可操作洞察:

- 可观察终端用户何时激进购买暴跌保护(买入看跌期权)、追涨(买入看涨期权)或静默套利预期震荡市场(卖出看涨/看跌期权)

- 通过行权价净溢价+热力图识别行权价磁吸/悬崖效应(头寸聚集区域)

- 追踪溢价而非合约数量,区分「市场噪音」与「真实信念」

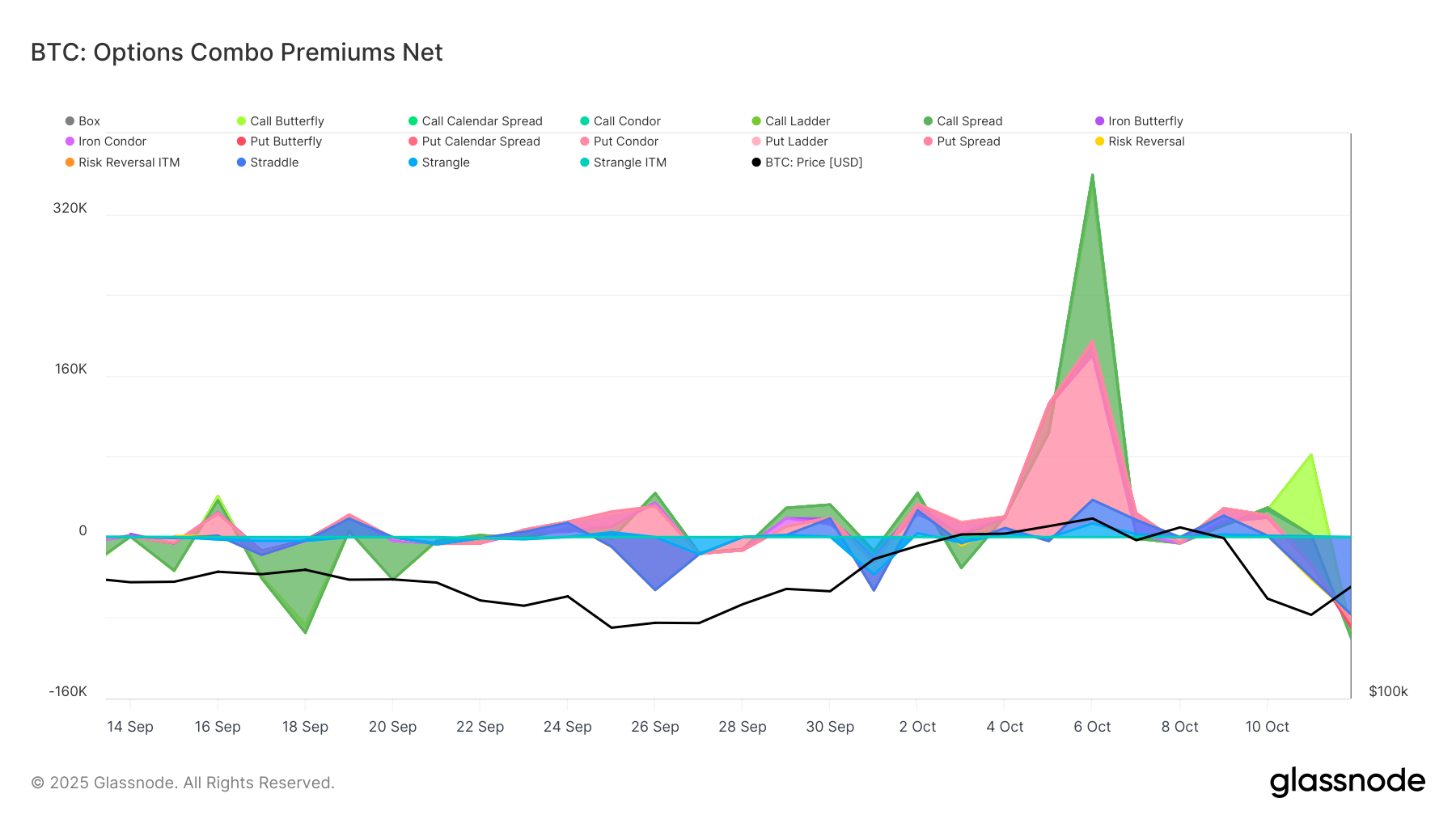

组合策略

Deribit的组合策略功能让我们超越原始的单期权流量视角(常混合所有信息导致误导)。看似「买入一看涨期权+卖出一看涨期权」的交易,实际可能是单次主动成交买入跨式组合(Strangle),即纯粹押注波动率的方向中性策略。

通过将多腿交易重构为标准策略(跨式、宽跨式、价差、鹰式、阶梯策略等),我们追踪整个结构的净溢价而非孤立分析单腿。此视角凸显交易者何时为波动率支付溢价、收取权利金或跨期限与资产执行结构化对冲,更清晰揭示期权流背后的真实意图。

新增指标:

- 期权组合溢价买方

- 期权组合溢价卖方

- 期权组合溢价净额

组合溢价指标的可操作洞察:

- 分离意图:区分方向性押注(如看涨价差)与纯波动率押注(如跨式/宽跨式)

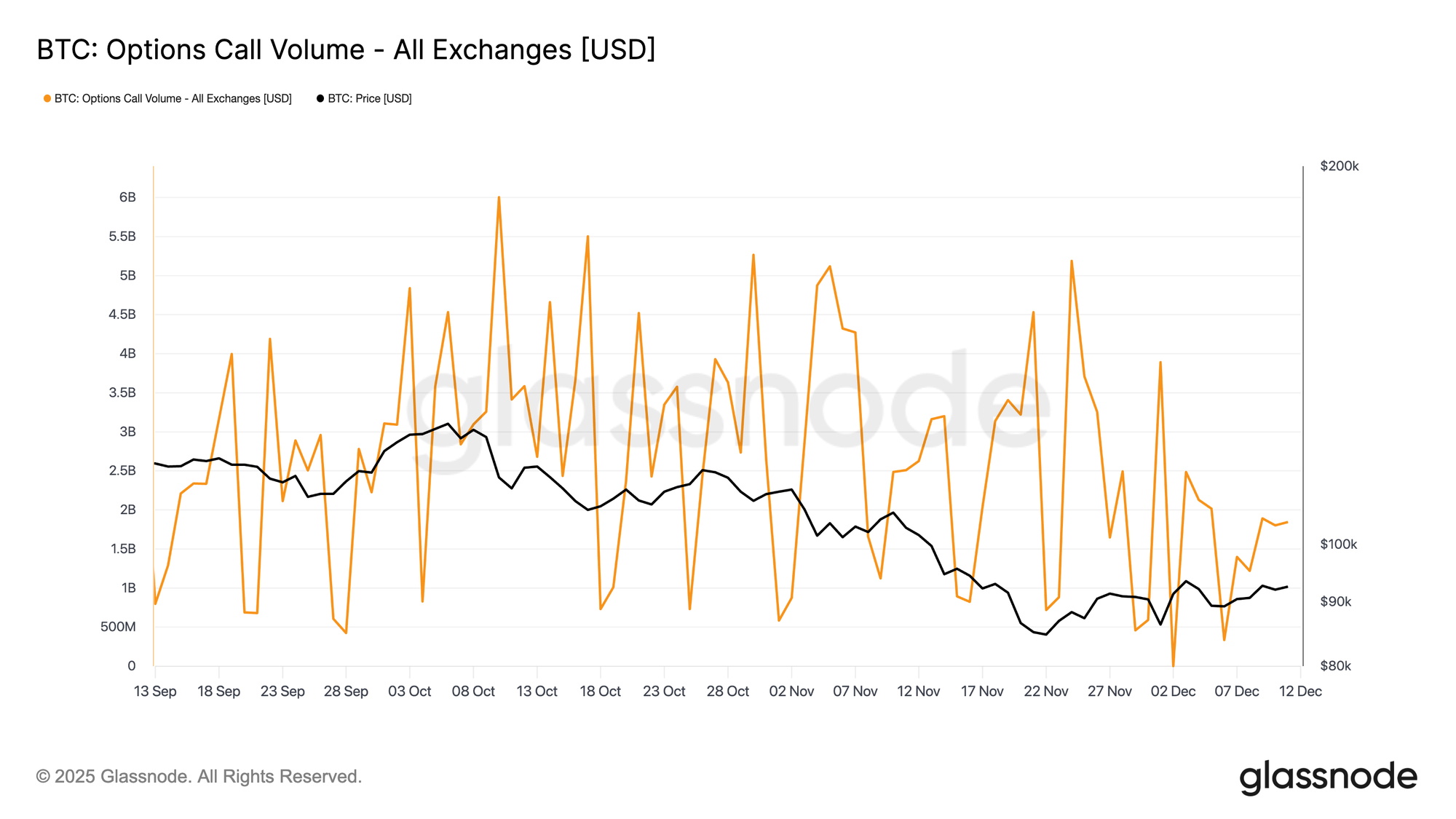

成交量:新增多维度细分

在旧版期权产品中,我们仅提供24小时成交量与看跌看涨成交量。扩展后的套件运用主动成交流惯例提供颗粒化细分。我们通过识别主动方判断市场方向。

现可区分:

- 买入成交量(押注波动率上升,含买入看涨或看跌)

- 卖出成交量(押注波动率下降,含卖出看涨或看跌)

- 看涨成交量(含买入或卖出看涨期权)

- 看跌成交量(含买入或卖出看跌期权)

- 成交量细分(通过单次API调用提供上述所有组合)

成交量指标的可操作洞察:

- 信号与噪音:区分买入成交量(押注波动率上升/做多Gamma)与卖出成交量(押注波动率下降/做空Gamma)

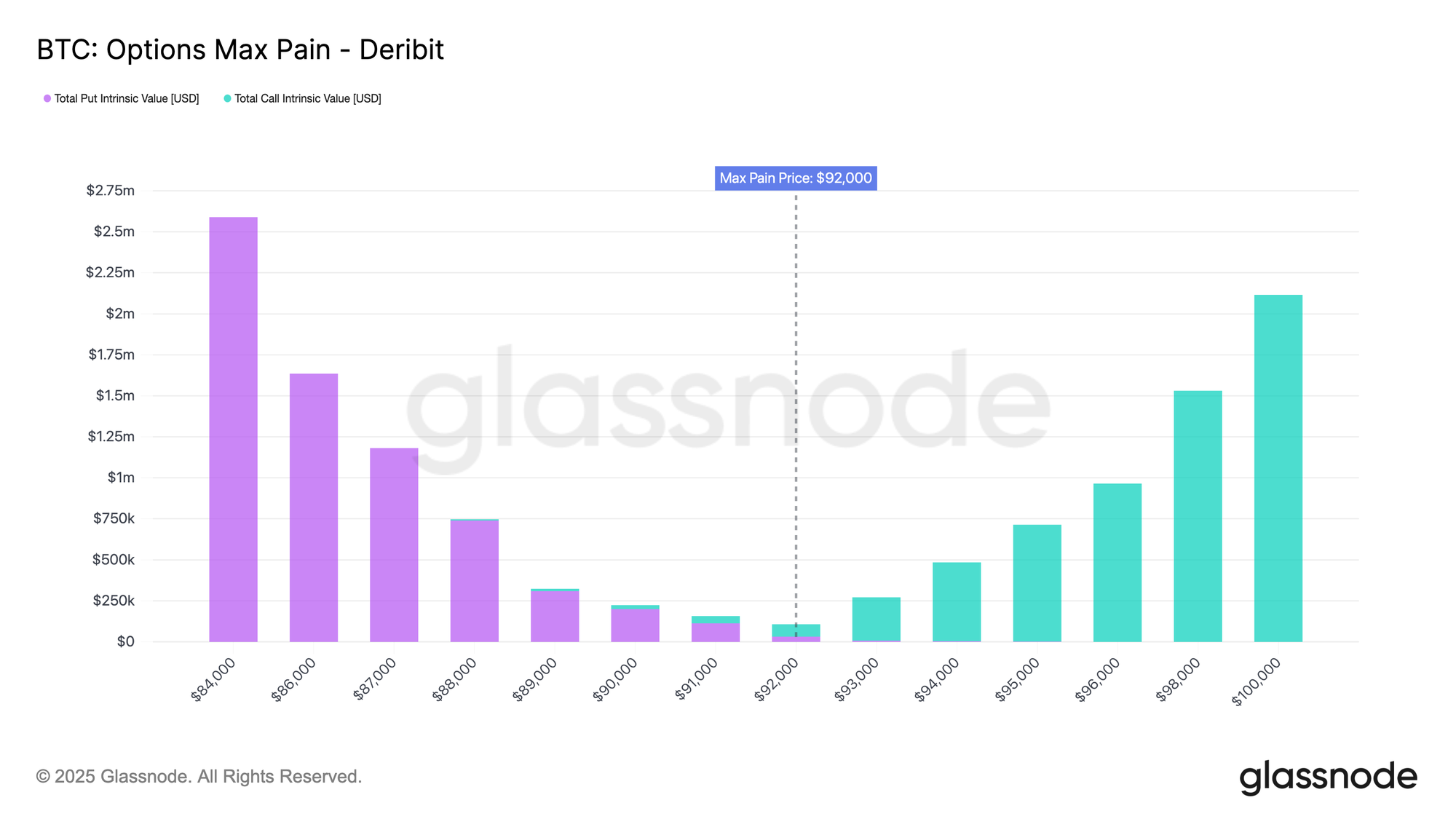

最大痛点——到期日的头寸引力

最大痛点(Max Pain)是基于当前未平仓合约,使特定期权到期日所有未平仓合约(看涨+看跌)内在价值(赔付额)最小化的结算价。针对每个到期日,我们评估候选结算价并计算所有行权价的总内在价值;总赔付最低的价格即为最大痛点水平。交易者将其作为临近到期时潜在价格钉扎的参考,但此为启发式指标且取决于未平仓合约的对冲方式。

Studio新增指标:

- 最大痛点

最大痛点指标的可操作洞察:- 在区间震荡市场中,价格常因做市商临近到期对冲Delta而趋近最大痛点价格

查看实时图表 隐含波动率(IV)

对交易者而言,IV是判断风险「便宜」或「昂贵」的终极指标。通过分析波动率曲面,您可停止单纯押注价格方向,转而交易市场预期——识别恐惧溢价过高(卖出机会)或市场过度自满(买入机会)的时机。

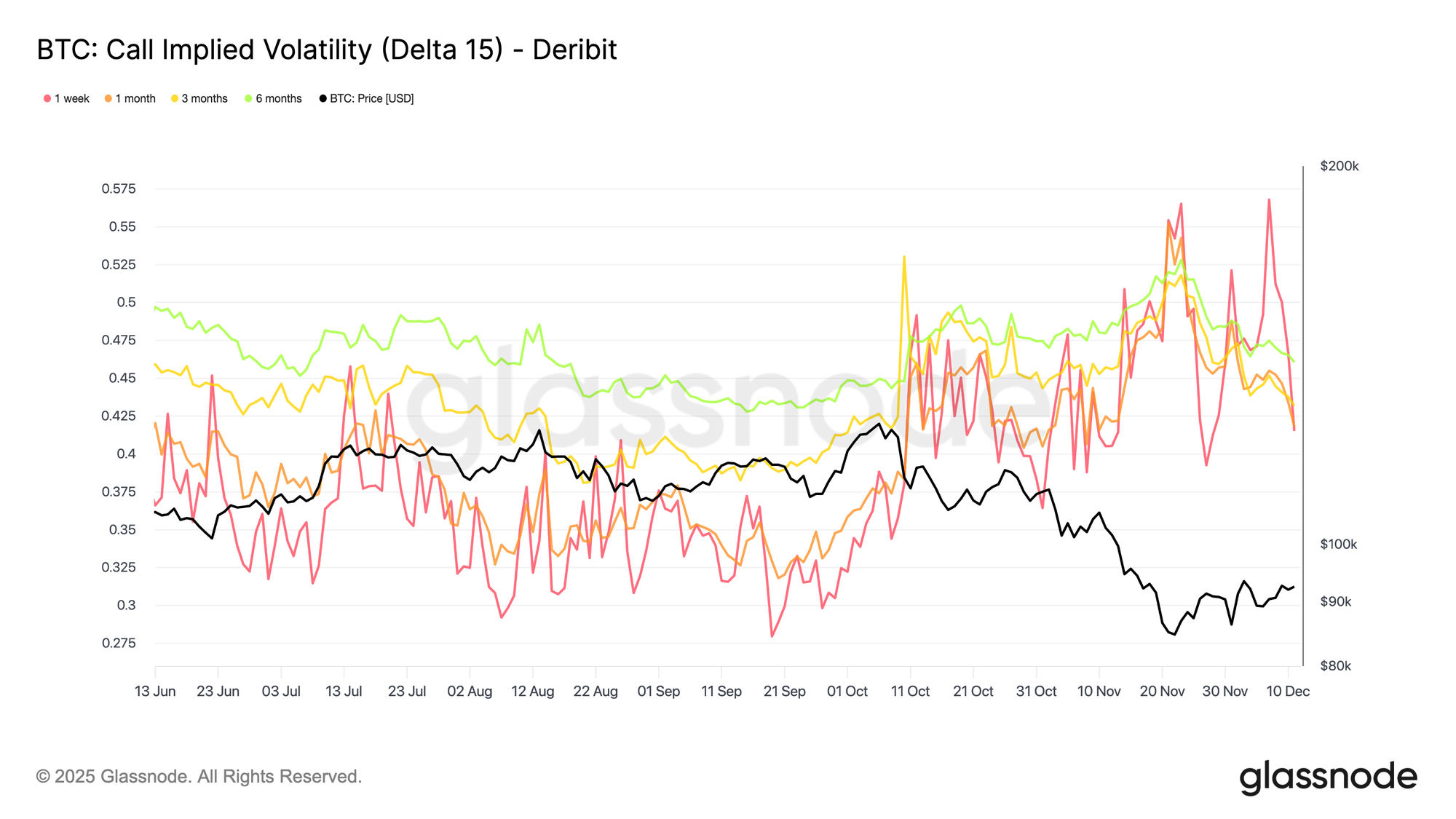

全分辨率颗粒化Delta隐含波动率

此前我们仅提供25Delta偏斜整体数据,未区分单腿(25Delta看涨与看跌)。新版插值IV网格提供多Delta值(5D、10D、15D、20D、25D、50D)与标准期限(1周、1月、3月、6月)的看涨/看跌IV数据,覆盖从BTC、ETH到SOL、XRP、PAXG。这让您能聚焦特定风险区域——10D看跌的暴跌保险、5D看涨的逼空尾部或50D附近的核心微笑曲线——并跨资产与时间清晰对比。

我们为专属定价模型与回测提供洁净即用的波动率曲面。

- 所有指标组合可在Studio的「期权」分类下「插值IV」图表中查看

IV指标的可操作洞察:

- 捕捉投机需求:5D看涨偏斜急剧上升信号对廉价深度虚值「彩票期权」的极端需求

- 发现跨资产机会:标准化Delta分桶有助于揭示相对需求变化。例如当SOL 25D看涨IV上升而BTC 25D看涨IV持平时,插值序列使这种分化易于检测量化,或预示资金轮动至高贝塔资产或市场对山寨币波动率预期改变

- 监控期限结构:标准化期限(1周至6个月)让您观察市场对短期压力与长期重新定价的预期

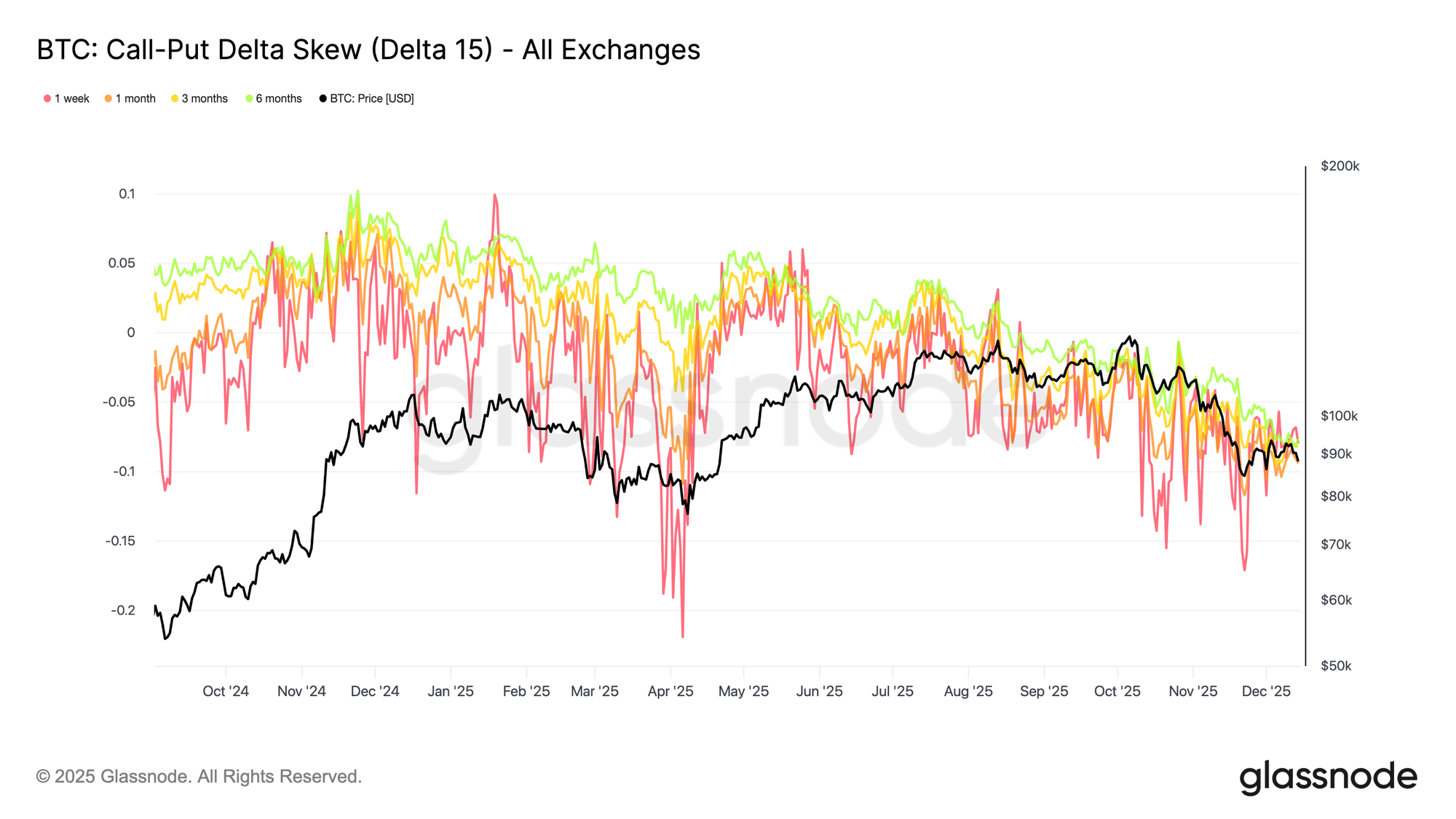

多维度偏斜:尾部、平价与期限结构视图

除经典25Delta偏斜外,我们提供不同切面:深度尾部偏斜(如5D、10D vs 20D)以及跨7天、30天、90天、180天期限的期限结构偏斜。

这使您能区分「尾部恐慌」、平价区域有序重新定价或长期保护需求的缓慢变化。通过这些变体,可判断市场是在对冲暴跌风险、布局逼空行情还是静默调整资产观点——现已与链上数据全面联通。

- 所有指标组合可在Studio的「期权」分类下「Delta偏斜」图表中查看

偏斜指标的可操作洞察:

- 衡量市场共识情绪:将Delta偏斜作为「恐惧与贪婪」晴雨表。正偏斜表明市场为看涨期权支付溢价(看涨情绪),负偏斜显示看跌保护需求激增(看跌情绪)

- 关注历史极值:当偏斜达到极端正水平(过度狂热),常标志局部顶部;深度负偏斜则常暗示恐慌底部,此时看跌期权溢价过高提供买入机会

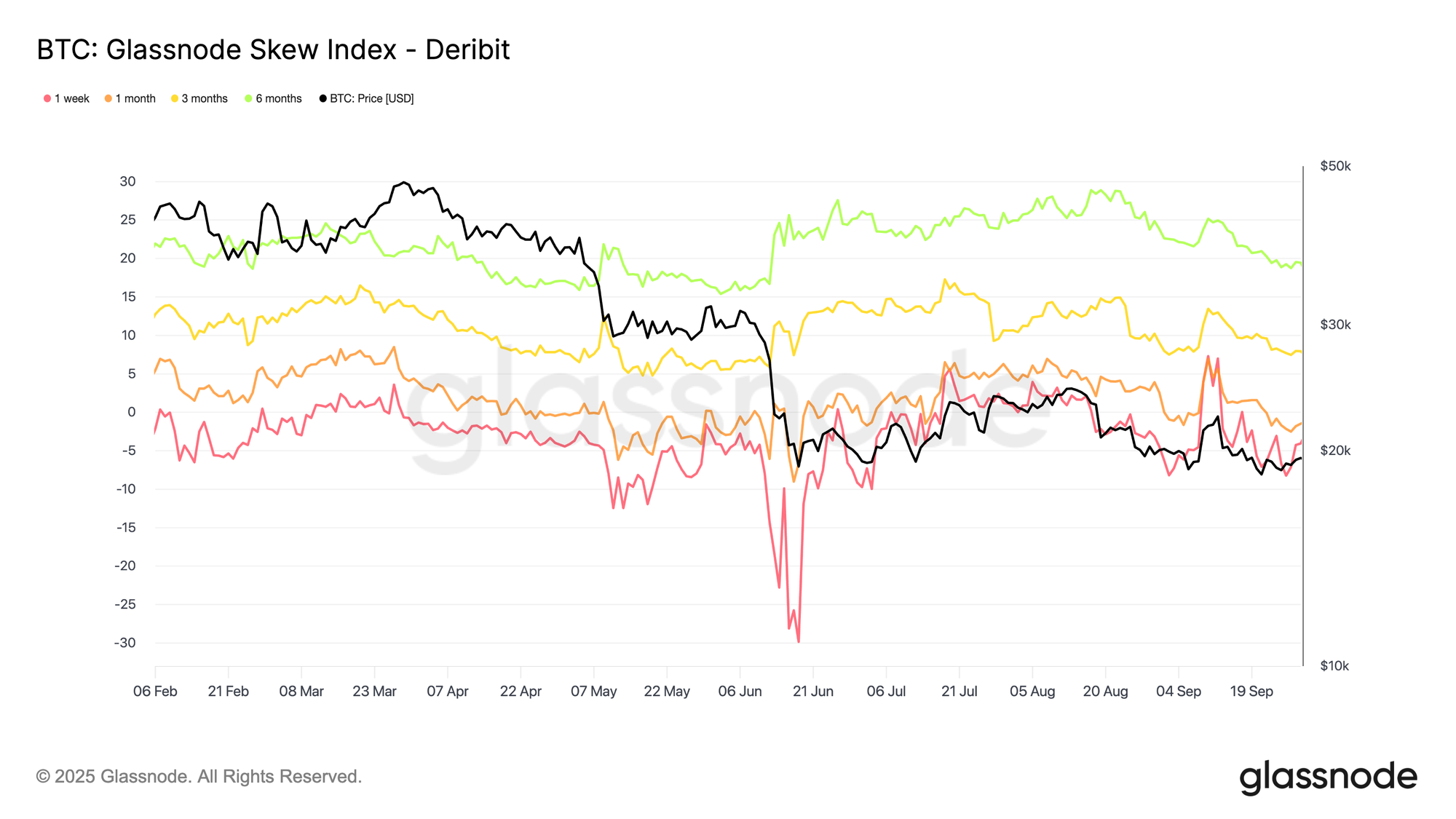

Glassnode偏斜指数:单一指标度量不对称性

传统25Delta偏斜仅关注波动率曲线两个点。Glassnode偏斜指数通过整合全微笑曲线(上行波动率UpVol与下行波动率DownVol)更进一步。正值意味市场为上行尾部支付更多;负值显示下行保护偏好。

该指数跨资产、期限与交易平台标准化,为您提供洁净可比的标准,用以追踪期权市场恐惧vs贪婪情绪,叠加价格与资金流分析,或直接嵌入系统化策略。

现已提供新指标:

- Glassnode偏斜指数

- Glassnode偏斜指数比率

- 上行IV

- 下行IV

Glassnode偏斜指数指标的可操作洞察:

- 识别「风险偏好/规避」不对称性:因偏斜指数整合全微笑曲线(UpVol vs DownVol),其变动可源自广泛翼部重新定价(多Delta点移动)而非如25D偏斜仅两个单点

- 通过上行IV与下行IV分腿诊断重新定价位置:

- 偏斜指数因上行IV上升而上涨→上行尾部被竞价(逼空/凸性上行需求)

- 偏斜指数因下行IV下降而上涨→下行保护平仓(风险偏好回归/套利重入)

- 追踪期限分化:若1周期偏斜指数跳水至负值而3月/6月持稳或上升,通常属短期压力/催化剂对冲而非长期看跌重新定价

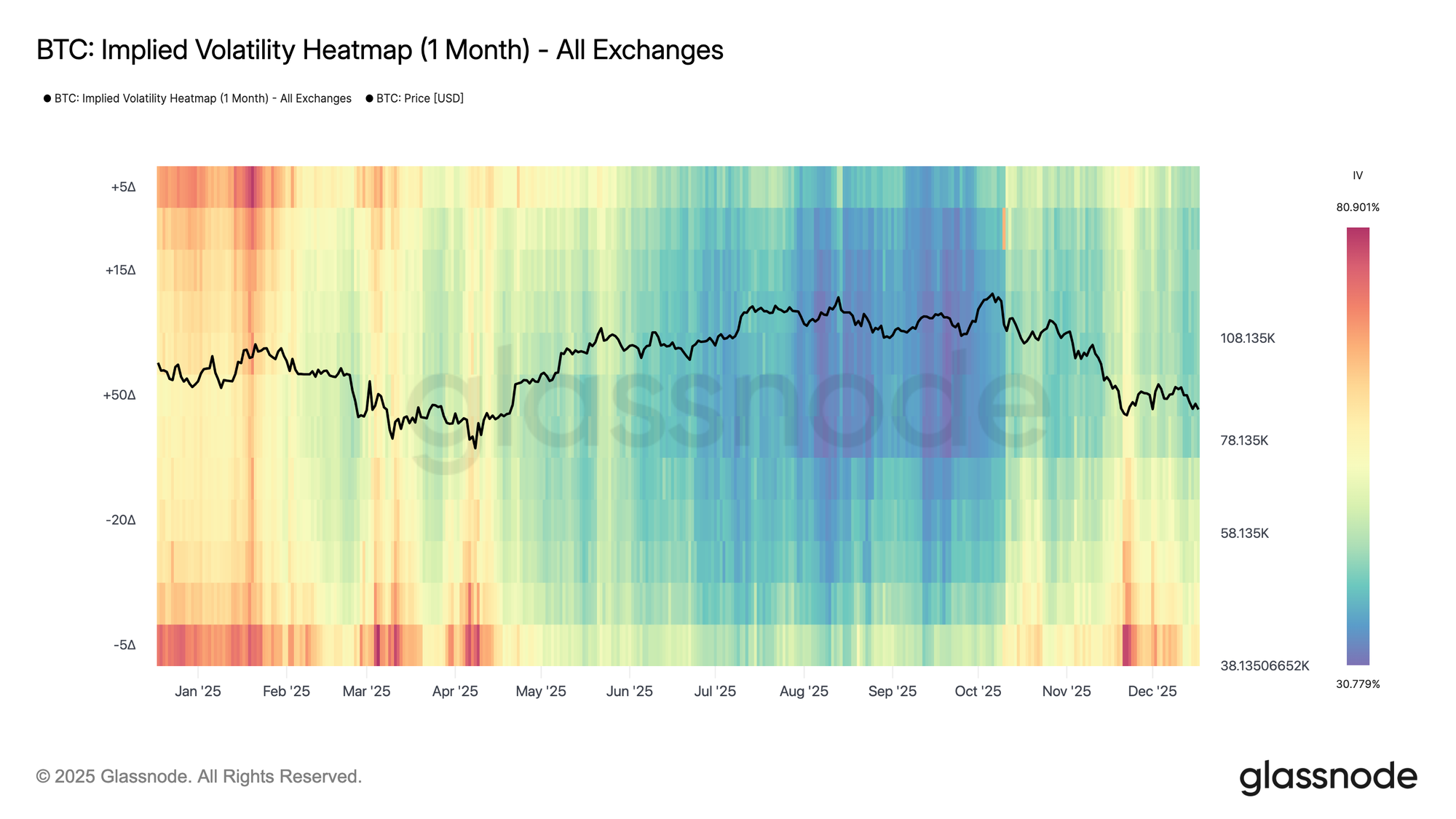

IV热力图

为提供更宏观的单视图视角,我们同时提供展示完整隐含波动率曲面的IV热力图。纵轴代表期权Delta值,正值对应看涨期权,负值对应看跌期权,便于跨Delta值与期限直接对比上行与下行波动率。这可一目了然发现偏斜不对称性、尾部风险定价与相对波动率错位。

现已提供新指标:

- 隐含波动率热力图(1周)

- 隐含波动率热力图(1月)

- 隐含波动率热力图(3月)

- 隐含波动率热力图(6月)

IV热力图的可操作洞察:

- 低Delta看跌(−10D至−5D)的IV升高表明下行保护需求旺盛。若此情形持续但价格未跟进,常预示恐惧饱和,后续波动率压缩概率增加,利于卖出下行尾部风险或看跌价差

- 低Delta看涨(+5D至+10D)与看跌IV同步上升反映双向不确定性而非方向性信念。此类行情往往预示更大价格波动,使多波动率结构(如跨式或宽跨式)比方向性押注更具吸引力

希腊值

希腊值描述期权价格与头寸如何响应标的变量(如价格、波动率、时间)的变化。交易者常在头寸层面使用希腊值进行风险管理。在加密市场,做市商对冲流量相对于市场深度较大时,全期权市场的聚合希腊值有助于识别期权市场结构何时可能稳定价格或放大波动率。

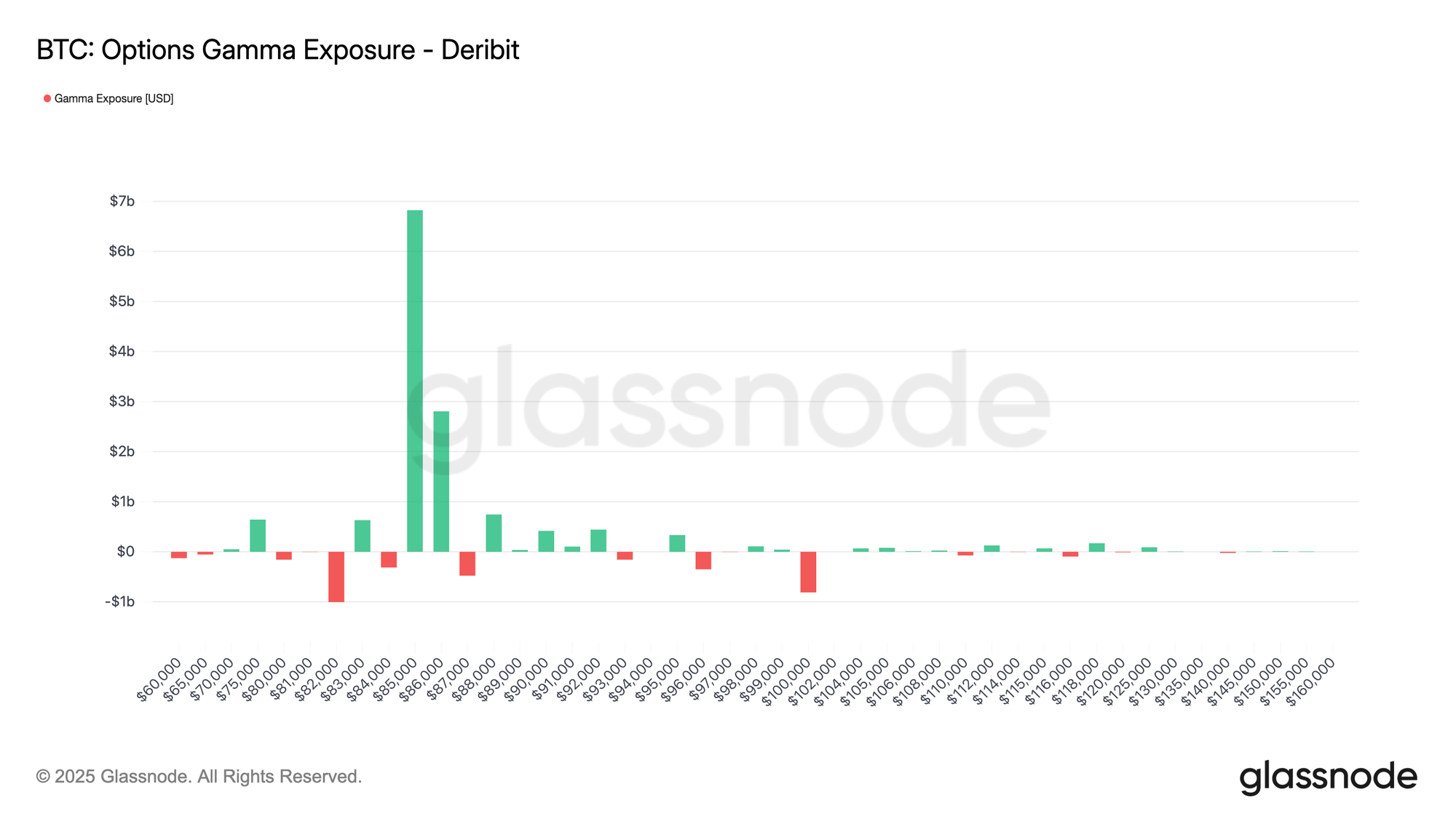

Gamma暴露:绘制对冲反馈回路

Gamma暴露(GEX)衡量期权做市商的对冲流量如何响应标的资产变动。

通常保持Delta中性头寸的做市商,必须通过买卖期货/现货持续对冲其Gamma暴露,以抵消其所买卖期权的Delta。当价格变动时期权Delta改变(即Gamma),迫使做市商重新平衡,形成市场结构性反馈回路。这是股票市场最重要结构性资金流来源之一

核心而言,Taker是终端用户——买卖期权的交易者或投资者——而做市商(Dealer)是提供流动性的对手方。双方头寸互为镜像:当Taker买入看涨期权,做市商卖出该期权。

新指标:

- 期权Gamma暴露

Gamma暴露指标的可操作洞察:

- 在高正Gamma价格水平,做市商对冲操作倾向于吸收价格冲击,即抑制波动率——逢低买入、逢高卖出,将价格钉扎于这些行权价附近(所谓「Gamma引力」或「钉扎效应」)

- 在高负Gamma价格水平,做市商对冲流量放大价格波动:下跌时卖出、上涨时买入,常增加短期波动率

- 对方向性交易者,监控GEX符号变化位点有助于预判市场机制转换(从平静转向波动或反之)

我们持续致力于拓展Glassnode衍生品产品的广度与精度。路线图聚焦深化市场结构分析、扩大资产与交易平台覆盖、加强链上头寸与衍生品风险的整合。

若团队有定制期权数据需求,请联系机构团队商讨Glassnode如何支持您的交易策略。

- 关注X账号获取及时市场更新与分析

- 加入Telegram频道获取定期市场洞察

- 访问Glassnode Studio查看链上指标、仪表盘与警报

免责声明:本报告仅用于信息与教育目的。分析代表具有显著局限性的有限案例研究,不应解释为投资建议或确定性交易信号。历史表现模式不保证未来结果。投资决策前请务必进行充分尽职调查并综合考虑多重因素。