Le 3 heures du matin, heure de Pékin, le 11 décembre 2025, le président de la Fed, Jerome Powell, a actionné le bouton déjà anticipé par les marchés : une baisse des taux de 25 points de base.

Le scénario qui a suivi aurait dû suivre le script du marché des cryptomonnaies : l'ouverture des vannes de liquidités, la chute de l'indice du dollar, et le Bitcoin se ruant vers la barre des 100 000 dollars. En effet, les 15 premières minutes ont suivi ce scénario - le Bitcoin a grimpé en flèche à 94 476 dollars, les alertes de liquidation des positions short retentissant de toutes parts.

Cependant, la fête n'a duré qu'une heure. Alors que les traders de Wall Street ont analysé ligne par ligne la déclaration du Federal Open Market Committee (FOMC) et le Summary of Economic Projections (SEP), l'humeur du marché a subi un renversement brutal. Le Bitcoin a non seulement effacé tous ses gains, mais a ensuite chuté progressivement pour atteindre 91 384 dollars dans les heures suivantes, dessinant une formation classique d'étranglement en « V inversé ».

Pourquoi, malgré ce qui semble être une double bonne nouvelle de « baisse des taux + assouplissement quantitatif », les capitaux principaux ont-ils choisi de fuir résolument ?

Ce n'est pas simplement un cas de « bonne nouvelle déjà intégrée », mais plutôt un jeu d'arbitrage basé sur un décalage temporel causé par une mauvaise interprétation algorithmique des titres et une correction logique humaine. Lorsque vous décomposez les trois détails clés de cette réunion du FOMC - la révision à la hausse des prévisions de PIB, le faux QE et une fracture interne sans précédent - vous découvrez que 94 000 dollars n'est pas le point de départ d'un marché haussier, mais un piège tendu par les fondamentaux macroéconomiques aux haussiers.

L'illusion algorithmique : le « faux QE » de 400 milliards de dollars

En analysant la hausse soudaine survenue vers 3 heures du matin, son principal catalyseur n'était pas la baisse des taux elle-même (le FedWatch du CME donnait déjà une probabilité de 88%), mais plutôt une nouvelle flash extrêmement trompeuse : la Fed annonçant l'achat mensuel de 400 milliards de dollars de bons du Trésor à court terme.

Pour les algorithmes de trading haute fréquence et les médias accrocheurs, la logique de capture des mots-clés était très simple : « Fed » + « Achat d'obligations » = « QE » = « Injection de liquidités ».

Ainsi, les machines ont instantanément envoyé des ordres d'achat complets. Le marché a incorrectement cru que la Fed lançait un assouplissement quantitatif en plus de baisser les taux, un double bonheur.

Mais le diable se cachait dans les détails opérationnels publiés ensuite par la Fed de New York. Il ne s'agissait pas d'un QE (assouplissement quantitatif) visant à comprimer les taux longs et à stimuler l'économie, mais plutôt d'achats RMP (Reserve Management Purchases) ciblant uniquement les bons du Trésor à court terme.

Les détails ont montré que la Fed achetait ces titres parce que les soldes de réserves excédentaires du système bancaire étaient tombés près du niveau dit « suffisant », et pour faire face à l'assèchement de liquidités potentiel lié à la prochaine saison des impôts d'avril. En d'autres termes, ces 400 milliards de dollars n'étaient qu'un rustine pour colmater les « fuites » du marché interbancaire, visant à empêcher une flambée des taux repo qui paralyserait le système financier, et non à injecter des liquidités dans le bassin des actifs risqués.

Lorsque les traders humains ont réalisé que ces fonds seraient bloqués sur les comptes de réserves des banques et ne se déverseraient pas dans le Bitcoin ou le Nasdaq, la première correction d'évaluation a commencé. Ceux qui ont acheté au-dessus de 94 000 dollars ont en réalité payé pour leur méconnaissance des outils de politique monétaire.

Le « coup de poignard » des données du PIB : la prospérité est l'ennemie du Bitcoin

Si le « faux QE » n'a provoqué qu'un reflux de l'euphorie, la révision des données du PIB dans le Summary of Economic Projections (SEP) a fondamentalement ébranlé la logique du « marché haussier post-baisse des taux » pour le Bitcoin.

Dans ces prévisions mises à jour, la Fed a relevé sensiblement sa prévision de croissance du PIB américain pour 2026, la faisant passer de 1,8 % en septembre à 2,3 %. Parallèlement, la prévision du taux de chômage pour 2027 a été abaissée de 4,3 % à 4,2 %.

Ces données ont envoyé un signal extrêmement hawkish au marché : l'économie américaine ne se contente pas d'éviter la récession, elle fait preuve d'une résilience remarquable à ce niveau de taux. Ce n'est pas une imagination de la Fed, mais une confirmation tardive des données réelles.

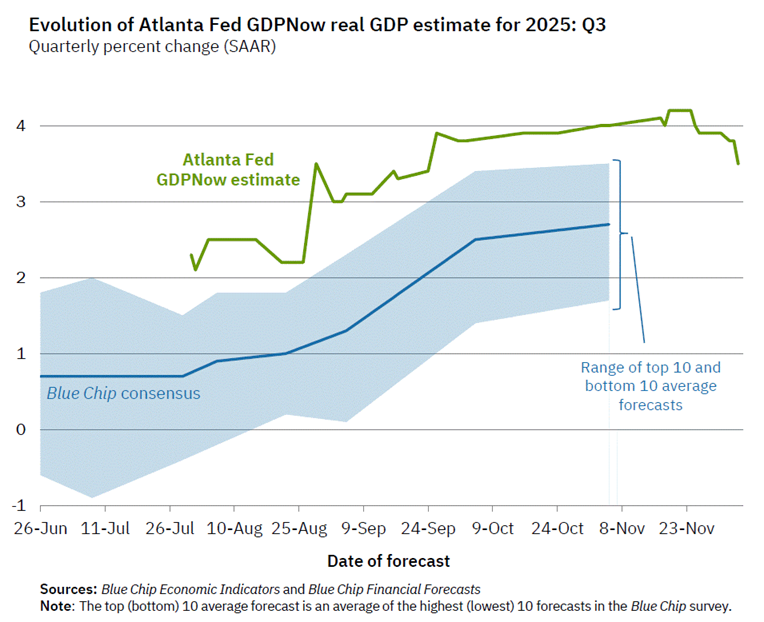

Si l'on regarde les données en temps réel, la situation est encore plus « chaude ».

Modèle GDPNow de la Fed d'Atlanta

Le modèle montre que l'estimation du taux de croissance réel du PIB du T3 2025 a grimpé jusqu'à près de 4 %, dépassant largement la prévision consensuelle des blue-chips de 2,5 %. Cela indique que l'économie américaine est dans une phase d'expansion extrêmement vigoureuse, et non au bord de la récession.

Pour les marchés financiers traditionnels, c'est une bonne nouvelle d'« atterrissage en douceur » voire de « non-atterrissage » ; mais pour le Bitcoin, c'est le scénario le plus gênant.

Premièrement, une forte croissance économique signifie que la Fed n'a tout simplement pas de besoin pressant de baisser les taux. Powell a souligné lors de sa conférence de presse que « l'économie est forte mais a besoin de se rééquilibrer », suggérant en réalité que la trajectoire future des baisses de taux sera étirée et diluée. Le marché s'attendait initialement à ce que la Fed arrose abondamment parce que l'économie était au bord du gouffre (baisse des taux de récession), mais il a finalement obtenu une baisse de taux présentée comme une faveur parce que l'économie se porte trop bien (baisse des taux préventive).

Deuxièmement, la révision à la hausse du PIB a directement relevé le prix du taux d'intérêt neutre (R-star). Lorsque l'économie américaine peut croître à 2,3 % ou plus, les capitaux peuvent obtenir un rendement correct sans risque ou à faible risque simplement en restant dans des actifs libellés en dollars (comme les actions américaines, les obligations d'État). Cela réduit l'attrait du Bitcoin en tant qu'actif « anti-inflation » et « anti-récession ».

Consensus brisé : la plus grande divergence interne depuis 37 ans

Le coup final qui a fait chuter le Bitcoin en dessous de 92 000 dollars est venu des doutes profonds du marché concernant la maîtrise de la Fed.

Ce vote a affiché la divergence la plus grave depuis 2019, voire 37 ans. Parmi les 12 membres votants, pas moins de 3 ont voté contre, soit 25 %.

La composition de l'opposition était encore plus troublante, révélant une fracture politique complètement opposée : D'un côté, la gouverneure nommée par Trump, Miran, qui estimait que la baisse était trop faible et préconisait une baisse directe de 50 points de base, représentant la faction accommodante radicale ; De l'autre, le président de la Fed de Kansas City, Schmid, et le président de la Fed de Chicago, Goolsbee, qui estimaient qu'il ne fallait pas baisser les taux du tout et préconisaient de les maintenir constants, représentant la faction hawkish顽固.

Cette situation de « combat interne gauche-droite » est extrêmement rare dans l'histoire de la Fed. Elle a envoyé un signal dangereux au marché : Powell a perdu le contrôle absolu du Comité, et en interne, la Fed est totalement incapable de parvenir à un consensus sur les deux questions centrales que sont « l'inflation est-elle maîtrisée ? » et « l'emploi se détériore-t-il ? ».

Le diagramme en points (dot plot) a confirmé cette division. Bien que la médiane indique une autre baisse de taux l'année prochaine, pas moins de 7 responsables (y compris les non-votants) étaient en réalité opposés à cette baisse ou favorables à des taux plus élevés l'année prochaine. Cela signifie que chaque future réunion du FOMC deviendra un jeu politique plein d'incertitudes.

Le capital ne déteste pas les mauvaises nouvelles, mais l'incertitude. Une Fed divisée signifie que la prévisibilité de la politique monétaire tombe à zéro. Pour un marché des cryptomonnaies dépendant des anticipations de liquidités, c'est un coup dur. Le fait que les capitaux institutionnels aient choisi de réaliser des bénéfices autour de 91 000 dollars vise précisément à éviter le risque lié à ce chaos politique.

Le nœud coulant des taux réels reste tendu

En se détachant de la bougie de la nuit dernière et en examinant l'environnement macroéconomique sur un cycle plus long, on constate que la pression sur le Bitcoin ne s'est pas atténuée avec la baisse des taux.

Bien que le taux nominal ait été abaissé de 25 points de base, le reflux des données d'inflation reste lent (la prévision du PCE core n'a été que légèrement ajustée à 2,4 %). Cela signifie que le « taux d'intérêt réel », ajusté de l'inflation, reste à un niveau restrictif.

Powell a reconnu lors de sa conférence de presse que les risques inflationnistes restaient orientés à la hausse et que la croissance de l'emploi pourrait être surestimée. Mais il n'a pas donné d'orientation claire concernant les futures baisses de taux, répétant plutôt qu'« il n'y a pas de trajectoire prédéterminée ». Cette déclaration floue, combinée au « faux QE » de 400 milliards de dollars et aux solides prévisions de PIB, crée une « zone intermédiaire » extrêmement inconfortable.

Dans cette zone, l'économie est trop bonne pour nécessiter un arrosage, et l'inflation est trop élevée pour le permettre.

Conclusion : En attendant un nouveau récit dans le désendettement

Ce scénario de hausse suivie d'une chute donne une leçon à tous les investisseurs en cryptomonnaies : à ce stade de fin 2025, le récit macroéconomique reposant uniquement sur le seul facteur « baisse des taux de la Fed » est caduc. Le marché passe de la « recherche de liquidités » à la « repricing du risque ».

Alors que l'indice Nasdaq rencontre une résistance à des sommets historiques et recule, les marchés financiers traditionnels ont déjà commencé à trader la logique de la « baisse des taux hawkish ». Pour le Bitcoin, ayant perdu à court terme son aura de « couverture contre la récession » et n'ayant pas obtenu le soutien de « l'inondation de liquidités », une correction pour assainir l'effet de levier est peut-être une destinée inévitable.

Dans les 24 prochaines heures, surveillez attentivement les flux de capitaux des ETF. Si les capitaux institutionnels valident la correction de la logique macroéconomique décrite ci-dessus, alors les pressions vendeuses observées hier soir ne sont peut-être qu'un début.