撰文:Eddie Xin,OSL 集团首席分析师

「他们之前一直都在玩弄我们(They were fcking us the whole time)」。

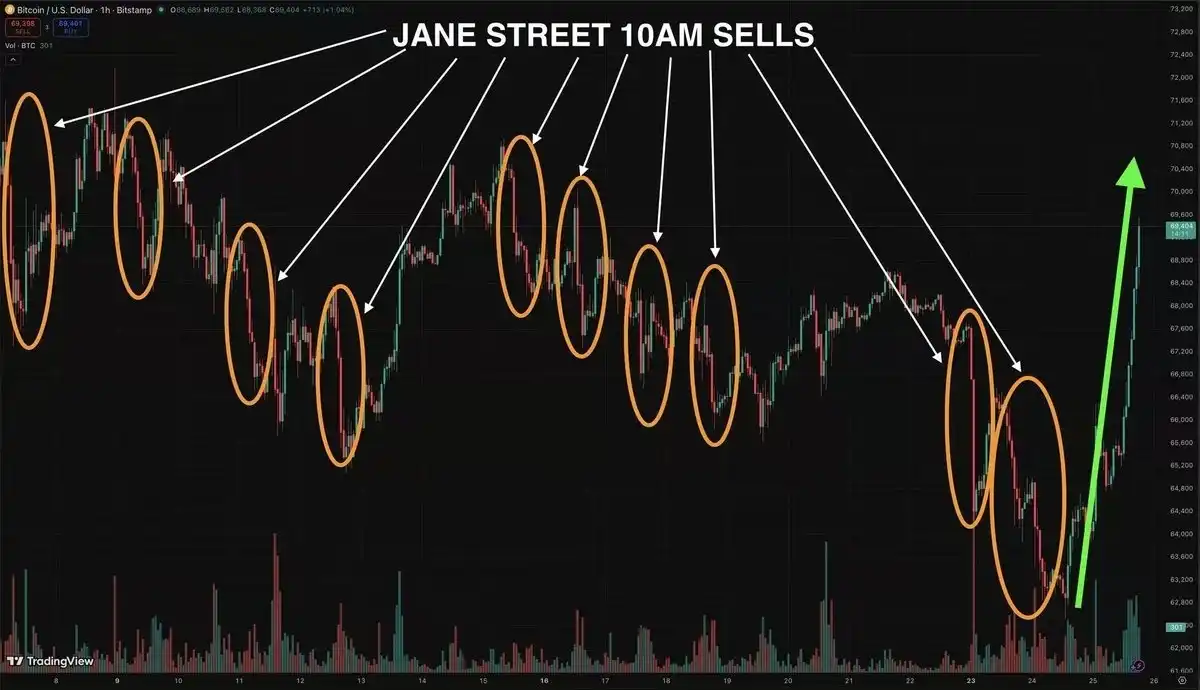

这句在诉讼后流传于 Reddit 与 CT(Crypto Twitter)的粗口,伴随着超 2400 亿美元清算规模的史诗级空头挤压,将市场的怒火指向了同一个目标:简街资本(Jane Street Capital)。

10 AM,这个过去数月亚洲市场的流动性冰点,随着美国司法部的诉状,终于揭开了冰山一角,一切源于成立于 2000 年的华尔街顶级做市商简街资本(Jane Street Capital),其被指控通过定向在市场中通过 ETF 套利的手段在现货与衍生品盘口之间,利用现货 ETF 的申赎机制(Creation & Redemption),施展了一场长达数月的「障眼法」。

直到一纸诉状将这场争议推向公众视野,围绕 ETF 套利机制与价格发现结构的讨论迅速升温,市场随之剧烈反弹,出现了超 2400 亿美元清算规模的史诗级空头挤压(Short Squeeze)。

但 Jane Street 真的是那个按下压制按钮的元凶么,这是一个至少价值 10 亿美元的问题。

一、简街(Jane Street)是否真的压制了 BTC 价格?

这个问题值得一个准确的回答,首先要明白的最重要的一点是,这其实不只是一个关于简街的问题。

这是一个关于比特币 ETF 架构结构性特征的问题,它同等地适用于生态系统中的每一个授权参与者(Authorized Participant,简称 AP)。仅就贝莱德的 IBIT 而言,这个名单就包括简街资本、摩根大通、麦格理、Virtu Americas、高盛、Citadel Securities、花旗集团、瑞银和荷兰银行。

这些机构的角色确实被外界深深误解了,甚至在经验丰富的行业老兵中也是如此,而在得出任何结论之前,这种误解值得被纠正。

关于 AP,首先要了解的是,它们在 Reg SHO(美国证监会裸卖空监管规则)的监管架构中占据了一个边缘特例。譬如 Reg SHO 要求卖空者在做空之前必须先融券(定位股票),但 AP 凭借其参与申购和赎回的合同权利获得了豁免。

虽然这听起来像是程序性的,但其实际后果是重大的,这意味着任何 AP 都可以随意制造份额——没有借券成本,没有传统意义上与做空相绑定的资金占用,除了商业上的合理期限外,也没有平仓的硬性截止日期。

这就是灰色地带:一个为有序的 ETF 做市而设计的监管豁免,从结构上讲,它与具有无与伦比持续时间的监管套利无法区分。 这种豁免并非某一家公司独有。它是成为 AP 俱乐部成员的先决条件。

二、这种 AP 豁免意味着什么?

通常情况下,如果 IBIT 的交易价格低于其资产净值(NAV),你会预期套利买家介入,用份额赎回比特币,并抹平差价。但任何 AP 本身就是那个套利买家,他们控制着管道,这意味着他们去抹平这个差价的动机,与没有申赎权利的第三方交易台是不同的。

听着很复杂,但通过一个简单比喻就会好理解了:

第一层:什么是正常的「抹平差价」?

假设市面上有一个盲盒(这就是 IBIT 这个 ETF),大家都知道盲盒里面装了一张价值 100 块钱的真实比特币兑换券(这就是资产净值 NAV)。 但是今天市场上大家恐慌,这个盲盒的标价跌到了 95 块钱。

如果出于正常人的逻辑,聪明的商人(套利买家)肯定会疯狂花 95 块钱买入盲盒,然后去找官方拆开,换成 100 块钱的比特币卖掉,白赚 5 块钱差价。

也正因为大家都在抢购盲盒去套利,盲盒的价格很快就会被买盘推高,重新回到 100 块。这就叫「抹平差价」。

第二层:「垄断通道」的 AP

但在比特币 ETF 的真实世界里,普通的交易公司和散户是没有资格去找官方“拆盲盒”的(也就是没有申赎权利),全市场只有几家拥有特权的华尔街大投行(AP)可以做这件事,也就是说,AP 垄断了把 ETF 换成真实比特币的这条唯一通道(他们控制着管道)。

第三层:为什么 AP 不按套理出牌?

如果是一个普通的第三方商人,看到这 5 块钱的无风险差价,肯定立刻动手,但是 AP 不一样,它们会算一笔更精明的账:「反正只有我能拆盲盒,我急什么?如果我故意不把价格拉回 100 块,而是利用目前 95 块的低价假象,去另一个赌场(比如比特币期货市场)做空或者做多,我可能能赚 20 块钱!」

总结成一句话就是:市场原本有一个自动纠错的机制(跌多了就会有人买入套利来抬高价格),但是,因为执行这个纠错机制的「唯一开关」掌握在 AP 手里,而 AP 发现「不纠错、维持差价」能让他们在别的地方赚得更多,所以他们根本没有动力去把价格拉回正常水平。

散户在苦等套利大军来拯救价格,却不知道唯一的套利大军(AP)正在旁边利用这个差价赚其他市场的钱。

三、问题不在简街,而是 AP 的架构

IBIT 的做空风险敞口原则上可以用做多比特币现货来对冲,但这并非必须,只要所选工具保持紧密的相关性即可。

显而易见的替代品是 BTC 期货,特别是考虑到它们的资金效率。这其实意味着,如果对冲工具是期货而不是现货,那么现货就从未被买入,而由于天然的套利买家选择不买入现货,这种价差无法通过天然的套利机制来闭合。

值得注意的是,现货 / 期货基差本身就是整个基差交易者群体的主题,他们致力于保持这种关系的紧密性。但是对冲工具和标的资产之间的每一次分离,都会引入不纯粹的基差风险(dirty basis risk),这种风险在整个结构中不断叠加——而在压力条件下,基差风险正是市场错位出现的地方。

最后一块拼图涉及 SEC 最近批准的实物申购和赎回(in-kind creation and redemption),在之前的纯现金(cash-only)制度下,AP 被要求向基金交付现金,然后托管人利用这笔现金购买比特币现货,这种购买动作是一个结构性的调节器——它作为申购的机械后果,强制了现货的买入。

实物申赎则彻底消除了这一点,现在任何 AP 都可以直接交付比特币,其获取来源的时间和交易对手都可以由其自行选择:场外交易台(OTC desks)、协商定价、将市场冲击降至最低。

对这种灵活性最宽泛的解读是,AP 可以维持衍生品头寸,旨在收取在空头建立与完成实物交付之间这个时间窗口内的资金费率或波动率利润——同时确保每一个单独的步骤都仍符合合法 AP 活动的定义。

而这恰恰是问题的症结所在,开端看起来像是正常的做市行为,结局看起来也像是正常的做市行为,正是中间过程难以被清晰地归类。 这并不是对任何单一公司的控诉。IBIT 名单上的每一个 AP,进而推及每一个比特币 ETF 的每一个 AP,都在相同的结构框架内运作,享有相同的豁免权,并因此具备相同的理论能力。他们中是否有人以一种游走在协同活动边缘的方式行使了这种能力,这个问题完全属于 SEC 在批准 ETF 时要求签订的「监控共享协议」的范畴。

这些协议是否足以捕捉同时跨越现货、期货和 ETF 市场(甚至包括跨离岸交易场所)的行为,仍然是一个真正悬而未决的问题。

一言以蔽之,简街只是被推到了聚光灯下,真正的问题深埋在比特币 ETF 那套由华尔街老兵亲手设计的底层架构之中,没有哪个 AP 在明确地压制比特币价格,AP 结构所能压制的,是价格发现机制本身的完整性,这可能远远比前者影响更深远。

所以,真正值得问的问题,不是某家特定的公司是否是反派,而是一个为 20 世纪传统金融建立的监管框架,是否适合托管一种 21 世纪「价值在于不受监管机构控制」的新兴资产?

这或许是加密市场进入「大机构时代」必须缴纳的学费,毕竟我们虽然渴望华尔街的流动性灌溉,却并不希望被动接受他们利用监管豁免权构建的黑盒游戏。

这不仅是关于简街的答案,更是关于比特币 ETF 时代的终极追问。