Autor: Billy Gao

Traducido por: Jiahuan, ChainCatcher

El sistema criptográfico más poderoso de la historia ni siquiera puede guardar un secreto.

La mayor ironía de la industria cripto es esta: hemos construido el sistema criptográfico más potente de la historia, repleto de más fórmulas matemáticas que casi cualquier otra cosa, pero lo único que no puede hacer es proteger tu privacidad financiera. Cada posición que mantienes, cada pago que haces, cada dólar que transfieres, por defecto, se transmite al mundo entero.

Parece que hemos aceptado y normalizado este estado de las cosas.

Y, sin embargo, es precisamente esta la razón principal por la que los billones de dólares que deberían estar en cadena aún no lo están. Así que volvamos a lo básico: cómo llegamos aquí, qué sigue fallando y cuál es la única solución que por fin está aquí y ahora.

La blockchain es un ordenador lento, caro y sin dueño

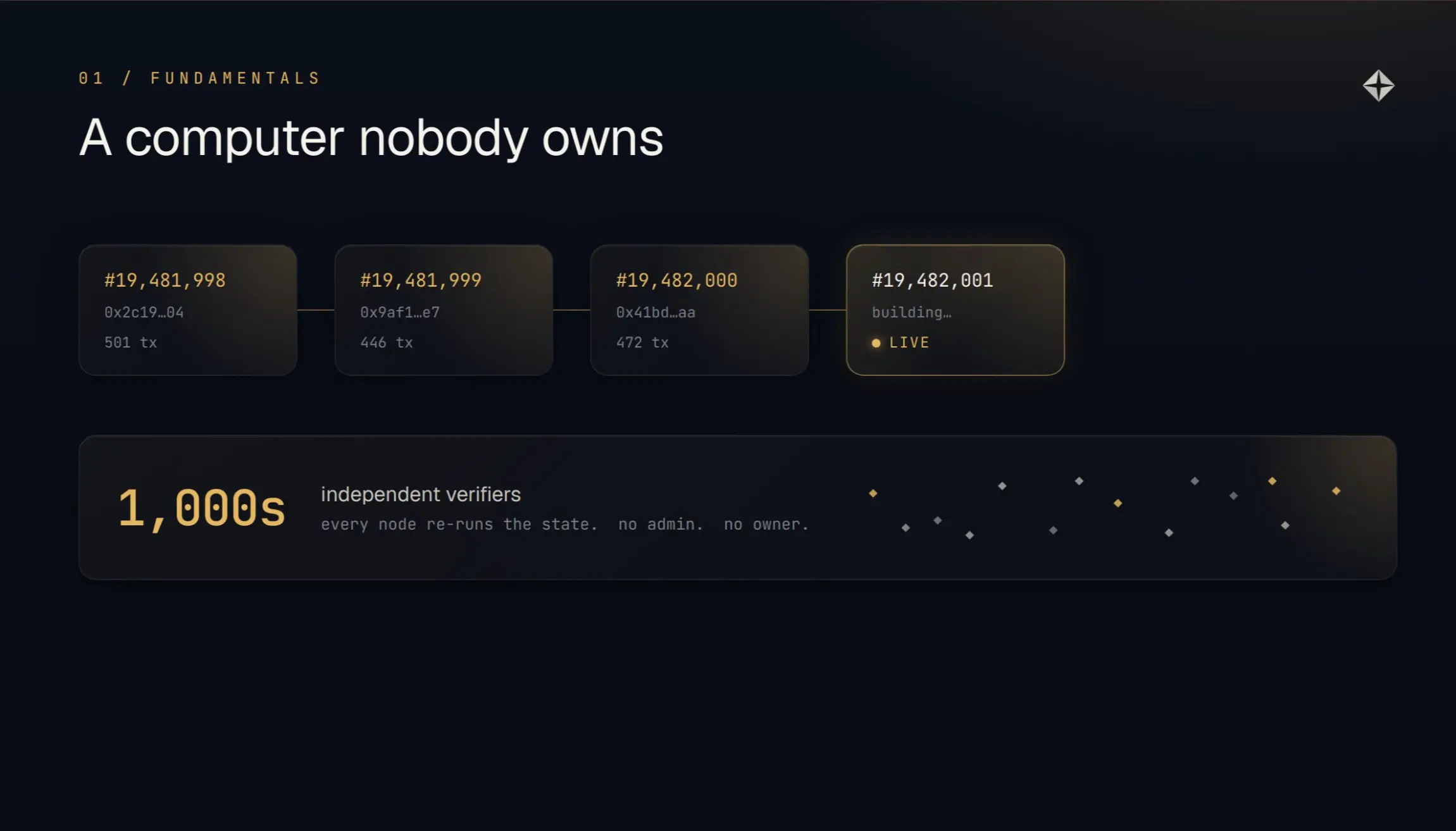

Despojada de quince años de narrativa, la blockchain es simplemente un ordenador compartido con un rendimiento inferior al del portátil que estás usando para leer esto. Eso es todo lo que es.

Volviendo a los principios básicos de 2012, esos que ya nadie menciona porque suenan demasiado simples. Una blockchain es una lista de bloques encadenados mediante hashes. Cada bloque contiene una carga útil: transacciones, cambios de estado, etc.

Cada bloque apunta criptográficamente al anterior, de modo que nadie puede alterar el historial sin ser detectado. Cualquiera puede ejecutar un verificador para comprobar si todo el sistema es válido. El mecanismo de consenso ha cambiado, de prueba de trabajo a prueba de participación y a otros nuevos, pero su premisa central no se ha movido un milímetro.

Es más lento, más caro y más torpe que tu portátil. Su único truco, la razón de su existencia, es que nadie puede impedirte usarlo, y nadie puede engañarte sobre el resultado. No hay administradores, no hay un tercero privilegiado al que tengas que pedir permiso.

Pero ese truco es costoso. Cada nodo debe re-ejecutar tu cálculo y almacenar tus datos para siempre. Así que lo único sensato en esta máquina es poner solo las pocas cosas que realmente necesitan esa propiedad y valen ese costo.

La mayoría de las cosas no lo necesitan, lo cual es normal. Para el resto de esta discusión, recuerda esta prueba: ¿Esta cosa realmente *necesita* un ordenador sin dueño? Porque eso determina casi todo lo demás.

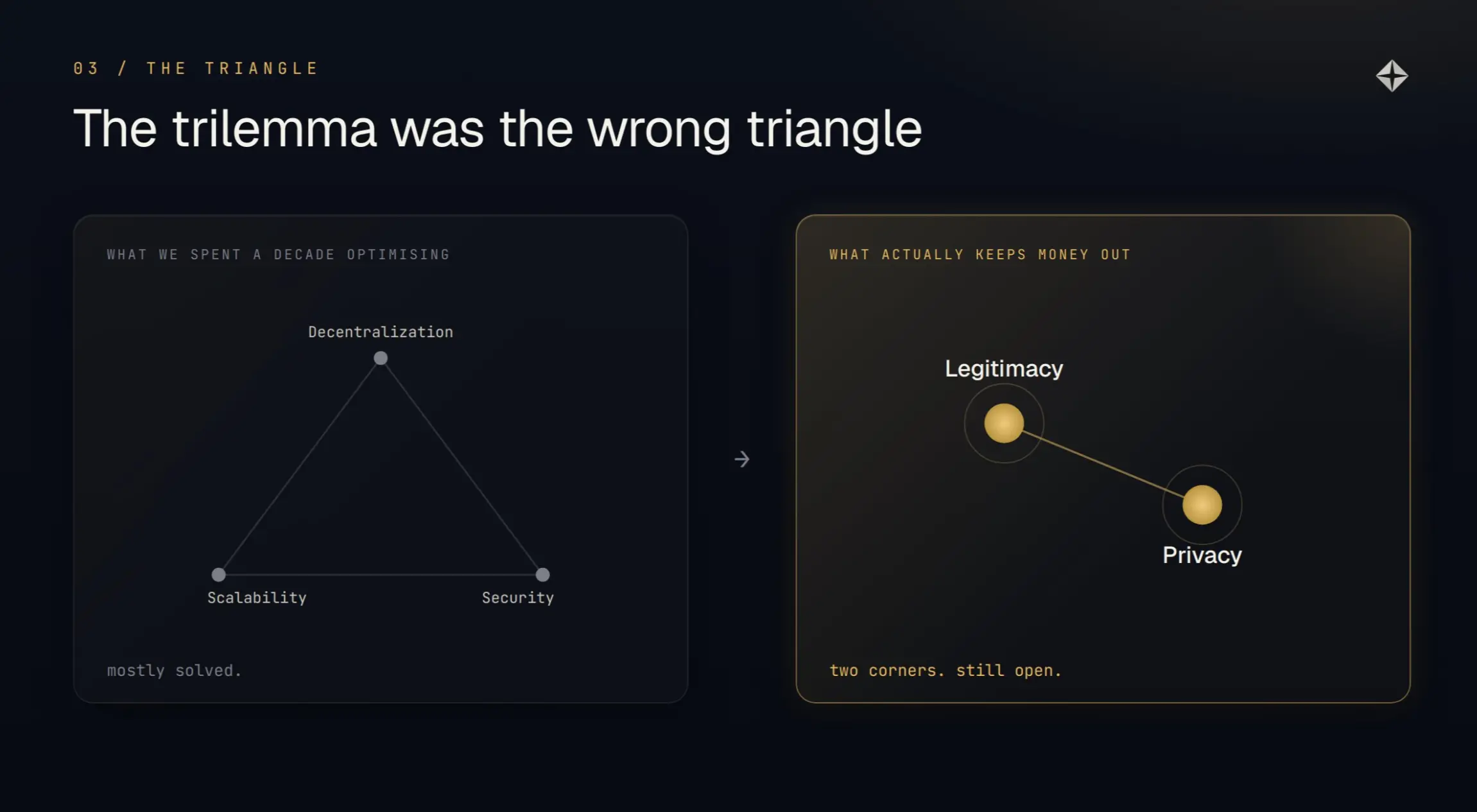

El "Trilema" es un triángulo mal dibujado

La industria pasó una década luchando con la descentralización, la escalabilidad y la seguridad. Básicamente ganó esa guerra, solo para descubrir que la verdadera limitación no estaba en ese triángulo.

Durante años, toda la conversación giró en torno al "trilema": descentralización, escalabilidad, seguridad; solo puedes tener dos a la vez, nunca los tres. La era de Ethereum fue una larga disputa sobre ello. El tamaño de bloque, el *sharding*, los Rollups, la Capa 2; estos temas consumieron a toda la industria durante años.

Luego, silenciosamente, lo resolvimos en gran medida. Hoy el espacio de bloque es barato, el rendimiento es alto, y los rollups funcionan. El problema de escalabilidad que definió una década es, a efectos prácticos, cosa del pasado.

Entonces emerge el problema central real. Una vez que la escala ya no es el cuello de botella, un hecho incómodo se vuelve claro: la verdadera limitación que mantiene alejado el capital de esta máquina ni siquiera estaba en ese triángulo. Pasamos una década optimizando las tres esquinas equivocadas.

Para encontrar la esquina correcta, hay que dejar de lado la pregunta de "cómo funciona la máquina" y hacer una pregunta más directa y honesta: ¿para quién es esto realmente, y quién sigue sin poder usarlo?

Por qué solo el dinero funciona realmente

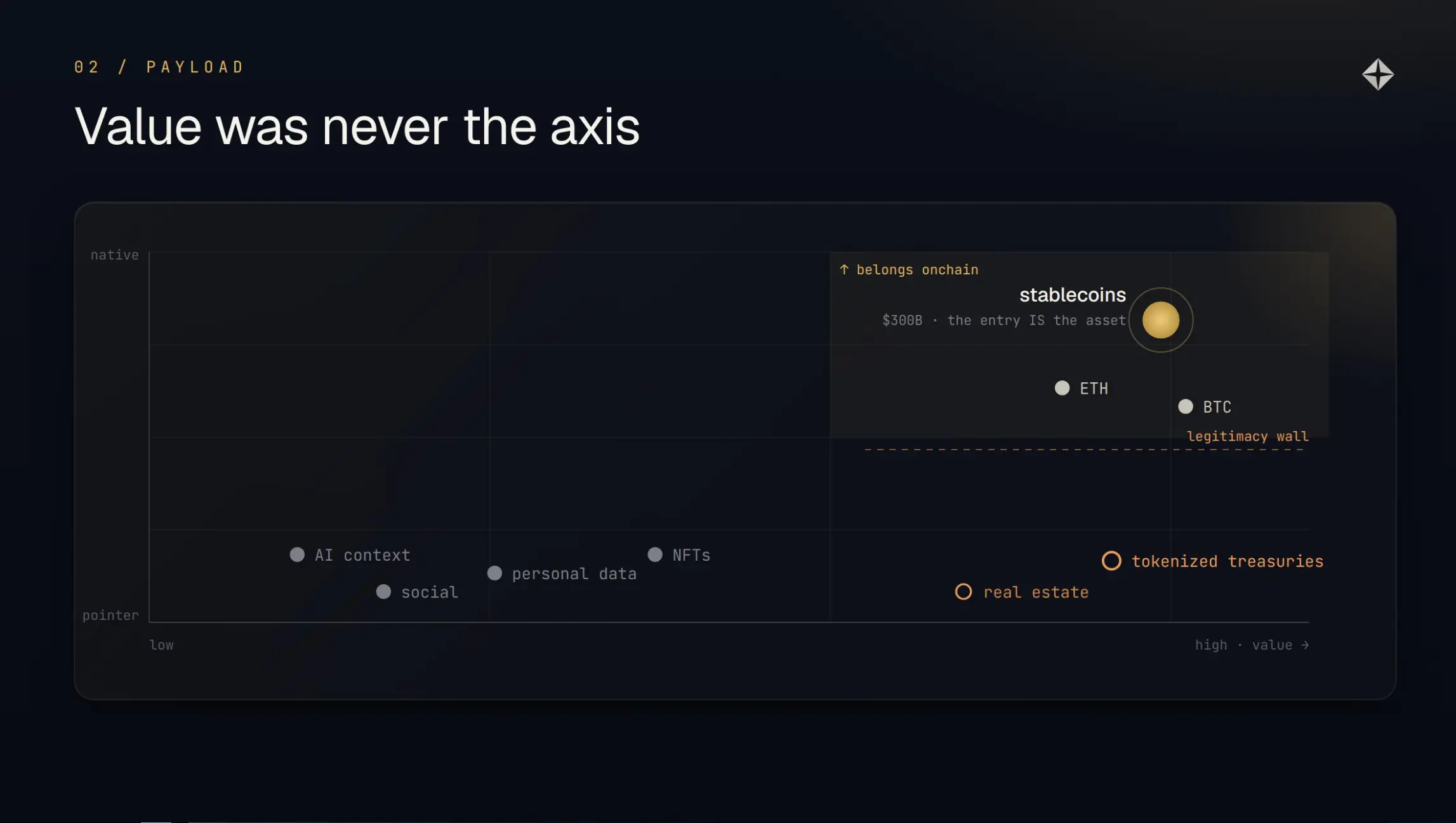

El dinero es lo único en lo que *el registro en el libro mayor es el activo mismo*. Cualquier otra cosa que pongas en cadena es solo un puntero a otra parte.

Siguiendo sus propiedades, la respuesta a para qué sirve realmente una blockchain casi se revela por sí sola.

El primero es el acceso. Cualquiera, en cualquier lugar, puede iniciar sesión en este ordenador compartido y cambiar su estado. No hay horario comercial, no hay que pedirle a una parte privilegiada (banco, corredor, exchange) que actualice el libro mayor por ti. Para el dinero, esto es enorme. Transferir valor se vuelve tan directo como editar un archivo.

El segundo es la confianza. ¿Por qué entregábamos nuestro dinero a esas partes privilegiadas en primer lugar? Porque confiábamos en que estaría seguro allí. La blockchain responde a la misma pregunta con un mecanismo diferente: no confiar en una entidad, sino confiar en los números; siendo "números" tanto las matemáticas como la cantidad. Con suficientes participantes honestos, incentivados económicamente para hacer su trabajo, usando matemáticas para verificar todo el sistema. Ahora tu dinero es tan seguro como la propia red, no como una entidad.

Pero hay un tercero, casi nunca mencionado. El dinero es lo único en lo que el registro del libro mayor es el activo mismo. Un dólar en cadena es solo un número, y ese número *es* ese dólar. Nada más.

Es por eso que las finanzas han echado raíces aquí y casi todos los demás experimentos han fracasado. Este activo que existe puramente como una entrada en un libro mayor es exactamente para lo que un libro mayor está construido. Y el mercado lo ha demostrado: las stablecoins ahora son un mercado de 300 mil millones de dólares, liquidando alrededor de 33 billones al año, y ese crecimiento ya no es impulsado por la especulación minorista.

Qué debe ir a la cadena y qué no

La industria cripto encontró su aplicación estrella, y luego solo la usó para servir a una capa extremadamente estrecha del mercado. Demasiado arriesgada para los de arriba, inútil para los de abajo. Sirve a las personas "lo suficientemente acomodadas", y casi a nadie más.

Si el dinero es la carga útil natural, la siguiente pregunta es: ¿qué cosas relacionadas con el dinero realmente justifican el umbral de *necesitar un ordenador sin dueño*? Los fracasos en ambos extremos atrapan la respuesta en el medio.

En la parte baja están las cosas baratas. Podrías decir que todo tiene valor y, por lo tanto, es "financiero". Pero siempre estás sopesando dos cosas: cuánto vale algo por sí mismo, y cuánto cuesta ejecutarlo en el ordenador más caro de la historia.

Redes sociales, datos personales, tokens de contexto de IA. Web2 ya hace esto excepcionalmente bien, y básicamente gratis. Ponerlo en cadena solo añade costos sin eliminar nada. El valor unitario es demasiado bajo para justificar la máquina. La mayoría de lo que la gente intentó forzar en la cadena en el último ciclo murió en esta prueba, y lo mismo ocurrirá en el futuro.

En la parte alta, el capital pesado no puede entrar. Ahí está la verdadera tragedia. Mirando honestamente quiénes usan criptomonedas de manera activa, el grupo es sorprendentemente estrecho. Llámalos "los lo suficientemente acomodados". Suficiente dinero para no preocuparse por la supervivencia diaria, pero no tanto como para manejar capital institucional grande. Aparte de algunos fondos nativos de cripto, básicamente se detiene allí.

El capital que *debería* estar aquí (oficinas familiares, fondos soberanos, grandes instituciones, tesorerías corporativas) mira esta máquina y se aleja. No porque no lo entiendan, sino porque no tiene sentido para ellos.

Su lista de objeciones es larga y, sinceramente, la mayoría son válidas: incertidumbre legal y regulatoria, riesgos de custodia, hackeos constantes, riesgo de contratos inteligentes, MEV, incapacidad para custodiar de manera segura a gran escala, riesgo de contraparte en cada punto. Aplícalo contra el poco rendimiento extra y la respuesta a menudo es que no vale la pena.

Para muchos, el espacio cripto es una arena de suma cero y alta volatilidad donde todos compiten por los mismos dólares. Honestamente, a menudo tienen razón.

Así que la industria cripto está atrapada en una banda estrecha: demasiado extraña para el capital de arriba, demasiado trivial para las aplicaciones de abajo.

Pero mira de nuevo esa lista de objeciones. La mayoría son problemas operativos, y los problemas operativos se solucionan con esfuerzo: auditorías, seguros, custodios regulados, tiempo. Quítalos y quedan dos puntos que no se pueden parchear. Porque no son fallos de implementación, son propiedades de diseño.

Las cadenas públicas son *sin permiso*, lo que las coloca en una zona gris legal. Y las cadenas públicas son *transparentes*, lo que te deja completamente expuesto.

Legalidad y privacidad. Este es el verdadero triángulo que el viejo triángulo se perdió, y solo tiene dos esquinas. Superar estas dos esquinas es todo el juego, y se reduce a estos dos defectos.

Defecto uno: Legalidad

Durante una década, la respuesta más honesta a "¿esto es legal?" ha sido "más o menos". Para cualquiera que maneje dinero real, esa es una respuesta que rechaza de plano. Y ahora, por primera vez, esa respuesta está empezando a cambiar.

El primer defecto surge directamente de su virtud fundacional. Que cualquiera pueda hacer cualquier cosa es lo que hace valiosa a la máquina, y lo que la convierte en un campo minado regulatorio.

Sin permiso es un arma de doble filo: la misma propiedad que te permite mover fondos sin pedir permiso a nadie permite a otros hacer las cosas que le han dado a toda la industria la reputación de "paraíso del fraude". Para un asignador de capital serio, es una objeción insalvable, sin importar la calidad de la tecnología subyacente.

Este defecto no se repara con mejor criptografía, se resuelve con políticas. En julio de 2025, la Ley GENIUS se convirtió oficialmente en ley, proporcionando por primera vez un marco federal genuino para las stablecoins como la carga útil financiera central. La legislación sobre estructura de mercado siguió poco después. Aún no es ley, pero la dirección no es ambigua, y el entorno es mucho más amigable para emprendedores y asignadores que hace dos años.

El viejo problema de tres cabezas que entrelazaba gobernanza, descentralización y riesgo legal ha retrocedido hasta el punto en que hacer un negocio en cadena y regulado es ahora simplemente una decisión comercial ordinaria.

Así que la esquina de la legalidad se está cerrando, más o menos, por sí misma. Y el otro defecto es donde la industria realmente se equivocó durante una década.

Defecto dos: La transparencia es un impuesto

La transparencia en cadena no es una característica, es un impuesto. Cada posición que mantienes es pública, y la red te cobra por *ser visto* a través del MEV, del *frontrunning*, del *sandwiching*.

Esta es la parte con la que todos nos hemos acostumbrado pero que definitivamente no deberíamos aceptar. En una cadena pública, toda tu vida financiera se está transmitiendo. Cada tenencia, cada operación, cada transferencia, cualquiera con un explorador de bloques puede verlo en tiempo real. "Es transparencia, es una característica"; lo hemos escuchado tanto tiempo que ya no notamos que es una fuga.

Y es un impuesto cuantificable y continuo. El segundo en que tu orden entra en el *mempool* público, cualquiera puede verla, y luego operar en contra, adelantarse, *sandwichearte* o esperar a liquidarte.

Esto no es teórico. Para mediados de 2025, se habían extraído más de $1.8 mil millones en MEV acumulado de Ethereum. Ese valor fue extraído directamente de las operaciones de usuarios ordinarios, simplemente porque fueron vistas antes de liquidarse.

Observa quién ya está pagando para evitarlo. Los *trading desks* y fondos sofisticados dejaron de transmitir al *mempool* público hace mucho. Van a través de *relays* privados y subastas de flujo de órdenes, específicamente para ocultar sus movimientos antes de ejecutarse.

El dinero inteligente ya está comprando privacidad pieza por pieza, porque el dinero inteligente sabe que la transparencia le está costando dinero. Todo el demás mundo paga este impuesto por defecto.

Para el minorista, es peor: un comerciante ordinario en un *exchange* centralizado abre una posición que todo el mundo puede ver, y pierde rendimiento sin motivo.

La transparencia se vende como un "campo de juego nivelado", pero su efecto es exactamente el opuesto.

Ahora aleja el zoom hacia el capital que realmente queremos. Ninguna oficina familiar, fondo soberano o gran institución pondría su balance en una máquina que sus competidores pueden leer en tiempo real.

Por supuesto que no. No tiene sentido que el mundo observe en tiempo real cómo opera tu tesorería. Necesitan su propio espacio privado *dentro* de este ordenador compartido.

Honestamente, todos lo necesitan. Nunca aceptarías que tu banco colgara tu extracto en Internet, tampoco hay razón para aceptarlo aquí.

Esta es la razón por la que los pagos y el comercio serio aún no han pasado completamente a la cadena, y por qué equiparar la prioridad de la privacidad con "comercio anónimo" es en realidad bastante ridículo.

La mayor ironía del mundo de la criptografía

La comunicación cifrada se ha convertido en la norma desde hace treinta años. El dinero cifrado aún no. En un sistema construido completamente sobre criptografía, eso debería ser un poco vergonzoso.

Da un paso atrás y el absurdo es difícil de ignorar. La cadena de bloques está construida con primitivas criptográficas. Hashes, firmas, compromisos, todo es criptografía de principio a fin.

Y lo único que no hace es cifrar la actividad real del usuario. Construimos una catedral criptográfica completa y dejamos abierta la puerta principal: tu privacidad financiera.

Resolvimos esto para la comunicación hace décadas. Nadie piensa que la comunicación cifrada es extraña o sospechosa, es la configuración por defecto, y el mundo funciona perfectamente bien.

Mover lo mismo al dinero, los componentes básicos han estado allí todo el tiempo. Estas primitivas criptográficas han mejorado silenciosamente durante la última década.

Lo que faltaba era el rendimiento: cómo hacerlo lo suficientemente rápido y barato para la producción. Es un problema tanto de matemáticas como de hardware. El hardware finalmente se puso al día. El hardware de aceleración especializado ha reducido el costo de estas pruebas a niveles que pueden ejecutarse en volúmenes reales.

El problema nunca fue "¿es posible?"; fue "¿vale la pena pagar el costo?". Ahora, por primera vez, la respuesta es "sí".

Una objeción que merece respuesta

"Pero, ¿la transparencia no es fundamental? Prueba de reservas, sin apalancamiento oculto, solvencia verificable." Esto sería cierto si la privacidad significara esconder todo. Pero no tiene por qué hacerlo.

El mejor argumento contra la privacidad en cadena merece una respuesta sólida. La transparencia es útil. Es cómo verificas que una stablecoin realmente está respaldada, cómo confirmas que un protocolo es solvente, cómo detectas el apalancamiento implícito antes de que explote.

También es la herramienta que permite a las fuerzas del orden rastrear fondos robados y a los reguladores combatir el lavado de dinero. Hacer que todo sea opaco y pierdes la auditabilidad que era la mitad del valor original, y además les das a los delincuentes una herramienta conveniente.

Es una objeción seria, pero se basa silenciosamente en una falsa dicotomía: como si solo tuvieras las opciones de "totalmente público" o "totalmente oculto".

Privacidad y cumplimiento nunca fueron enemigos

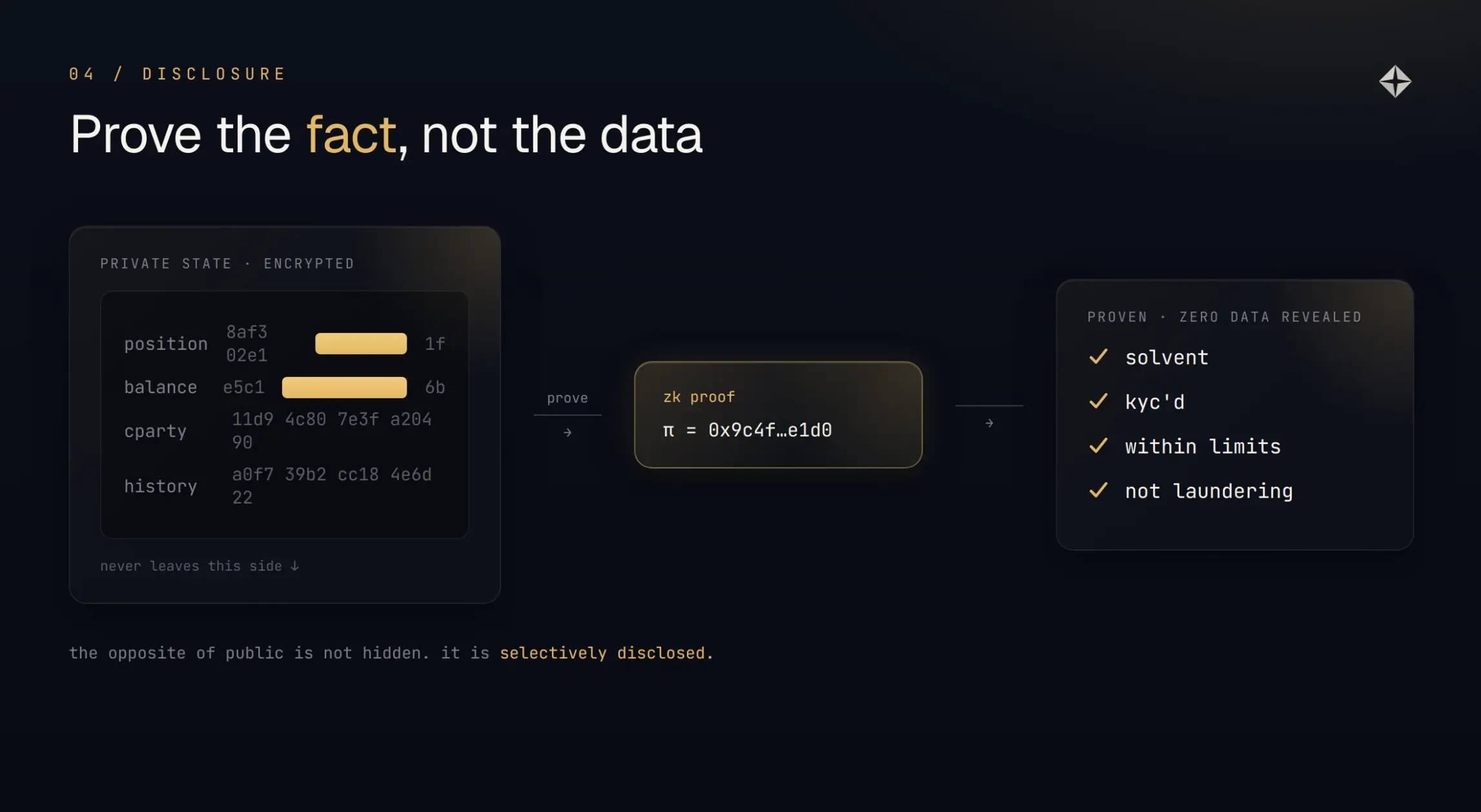

Puedes probar que eres solvente, has pasado el KYC, no superas los límites, sin revelar una sola posición. Prueba el hecho, no expongas los datos.

Aquí está el verdadero argumento, dicho claramente: el opuesto de público no es oculto. La criptografía moderna te permite probar que una afirmación es verdadera sin revelar los datos subyacentes que la hacen verdadera.

Puedes probar que las reservas son mayores que los pasivos, sin publicar el desglose de las reservas. Probar que una dirección ha pasado el KYC, sin revelar quién es. Probar que una posición está dentro de los límites de riesgo, sin mostrar la posición. Probar que una transacción es limpia, no lavado de dinero, sin revelar todo el historial del remitente.

Esto disuelve directamente la objeción. El auditor todavía obtiene su garantía. El regulador todavía obtiene su verificación de cumplimiento. Las fuerzas del orden todavía tienen una ruta legal de divulgación. Lo que desaparece es la transmisión indiscriminada en tiempo real de la vida financiera de todos, junto con cada depredador al acecho, a todo el mundo. Mantienes todos los beneficios que la transparencia debería traer, y eliminas el impuesto.

La privacidad y el cumplimiento nunca fueron opuestos. Solo parecían opuestos porque las herramientas de privacidad que teníamos antes eran torpes, como los mezcladores que ocultaban a todos, incluida la policía.

La privacidad regulada con mecanismos de divulgación probables es la síntesis que faltaba en todo este debate. Permite que las instituciones reguladas y los individuos privados usen exactamente la misma cadena, cada uno revelando solo lo que debe revelar, ni un ápice más.

Una mejora pura

La cadena pública hoy es esencialmente una hoja de cálculo de Google: te cobra un alquiler mientras deja todo al descubierto para que extraños lo vean. La versión que guarda tus secretos es una mejora pura, y es lo que finalmente llevará los próximos billones a la cadena.

Seamos honestos sobre lo que realmente ofrece la mayoría de los productos cripto hoy. Despoja el mecanismo de consenso y una cadena pública es una hoja de cálculo de Google compartida con las transacciones de todos, solo que más lenta, más cara y legible por cada competidor y depredador en el planeta.

El único valor agregado real que tiene sobre una hoja de cálculo real es el consenso descentralizado: la garantía de que nadie puede cambiar una fila en secreto. Esa garantía es real y tiene valor. Pero hoy, es el *único* valor agregado.

Cada exchange, cada protocolo DeFi construido en una cadena pública principal, en última instancia, está alquilando esta única propiedad.

Agrega privacidad regulada y comprobable, y ya no es una hoja de cálculo peor. Se convierte en algo que no tiene equivalente en el viejo mundo: una máquina compartida que puede confirmar que una transacción es válida sin revelar su contenido.

Ya hemos aceptado este patrón en otros lugares: un correo electrónico cifrado puede probar que fue entregado sin transmitir su contenido a toda la calle. El dinero no tiene por qué ser la única excepción.

En casi todas las dimensiones que le importan al capital serio, "privacidad por defecto + cumplimiento comprobable" es una mejora pura sobre el status quo. El mismo consenso, la misma liquidación, solo sin la fuga.

La objeción común aquí es que la audiencia cripto actual parece no querer esto; ellos están aquí operando, y los productos actuales claramente les sirven.

Exactamente, ese es el punto. Los primeros adoptantes solo serán aquellos a quienes la versión actual ya puede servir. Ellos no son el mercado perdido. El mercado perdido (esas instituciones, esas tesorerías, esas personas normales que nunca mostrarían públicamente su extracto bancario) está del otro lado de estos dos defectos.

Cierra estos dos defectos y obtienes el puente que finalmente puede cruzar la brecha, volcando un sistema financiero de billones en la pista para la que en realidad ha sido construido en secreto desde el principio.

El sistema criptográfico más poderoso de la historia finalmente aprenderá a guardar un secreto. Esto lo cambiará todo.