Penulis: neira, Arsitek Produk Keuangan Tokenisasi Tempo

Disusun oleh: Jiahuan, ChainCatcher

Kebanyakan orang berpendapat bahwa stablecoin sedang meniru fungsi dolar Euro dan mendorong ekspansi lebih lanjut sistem dolar lepas pantai.

Namun kenyataannya tidak demikian. Stablecoin terutama menggantikan hanya sebagian fungsi dari sistem yang ada, khususnya saldo dolar yang diperlukan untuk operasi harian dan penyelesaian; dalam beberapa aspek yang paling diperhatikan oleh Federal Reserve, ia bahkan mungkin menekan efek pengganda ekspansi kredit.

Yang benar-benar layak ditanyakan adalah: Apa yang terjadi ketika perantara keuangan menciptakan lapisan klaim dolar baru di atas stablecoin?

Artikel ini akan menjelaskan bagaimana saluran pendanaan kolateral baru ini beroperasi, kondisi apa yang diperlukan untuk mencapai skala, dan mengapa performanya di bawah tekanan memiliki struktur yang berbeda secara fundamental dari sistem dolar Euro tradisional.

Ringkasan

Stablecoin memperkenalkan klaim dolar pribadi yang di-tokenisasi. Meskipun penerbit, aset cadangan, dan bank penyelesaian utama berada dalam batas hukum Amerika Serikat, atau bergantung pada infrastruktur perbankan dan penyelesaian sekuritas yang terhubung dengan AS, klaim semacam ini dalam sirkulasi dan penggunaan kolateralnya mungkin secara ekonomi menjadi "lepas pantai".

Hak kendali atas kolateral yang dapat dipaksakan membuka saluran kredit terjamin, tetapi tidak menciptakan klaim moneter. Peristiwa moneter sebenarnya hanya terjadi ketika neraca lain mendanai, memperpanjang, atau menerima kewajiban terhadap token yang dikendalikan ini pada harga mendekati nilai nominal.

Diskonto memberi harga pada jarak antara "kendali efektif atas token" dan "konversi yang andal menjadi dolar bank". Sumber elastisitasnya berbeda: berasal dari neraca yang mengeluarkan kewajiban terhadap token, dan juga dari kesediaan neraca pihak ketiga untuk memperlakukan kewajiban ini sebagai aset bernilai mendekati nominal bahkan di bawah tekanan.

Variabel penentu meliputi: siapa yang memiliki kendali efektif atas token, jalur hukum dan operasional apa yang dilalui untuk mengonversinya menjadi dolar bank, berapa biaya aktualnya, berapa jangka waktunya, dan apakah klaim yang dihasilkan masih dapat didanai dengan cara mendekati nilai nominal jika jalur-jalur ini terhambat.

Dolar kolateral bukanlah stablecoin itu sendiri. Ini adalah lapisan kewajiban kedua yang dikeluarkan, didanai, dan dipertahankan pada tingkat mendekati nilai nominal oleh neraca lain terhadap saldo token yang dikendalikan.

1. Sistem Dolar Euro adalah Struktur Hirarkis Klaim

Dolar Euro dalam arti ketat adalah kewajiban bank berdenominasi dolar yang tercatat di luar yurisdiksi langsung Federal Reserve: ini adalah janji pribadi untuk mengirimkan dolar, dikeluarkan oleh lembaga perbankan yang lokasi pendaftaran hukumnya, perlakuan regulasi, dan akses likuiditasnya berbeda dari bank di dalam AS.

Sistem dolar lepas pantai yang lebih luas juga mencakup klaim dolar yang dikeluarkan oleh dealer dan perantara pasar, berdasarkan jaminan dan derivatif. Unit hitungnya selalu dolar, tetapi neraca yang mengeluarkan klaim berada di luar yurisdiksi langsung bank sentral.

Pasar ini membentuk sistem neraca dolar pribadi. Sebuah lembaga lepas pantai hanya perlu mencatat kewajiban dan aset yang sesuai secara bersamaan untuk menciptakan klaim dolar. Penyelesaian akhir mungkin masih melalui sistem pembayaran AS, tetapi "penciptaan" dan "penyelesaian" dipisahkan dalam ruang kelembagaan.

Pemisahan ini memungkinkan lembaga non-AS mendanai posisi, lindung nilai eksposur, dan menyelesaikan transaksi dalam dolar tanpa selalu bergantung pada mata uang bank sentral domestik. Tetapi juga menciptakan ketergantungan: pada kemampuan perpanjangan, kredit antarbank, perantara dealer, dan konversi ke klaim yang lebih tinggi ketika tekanan penyelesaian meningkat.

Klaim diranking berdasarkan: kekuatan janji nilai nominal, kualitas aset pendukung, tenor, likuiditas pasar, dan tingkat kedekatan akses ke mata uang yang lebih tinggi. Dalam kondisi normal, pembuatan pasar dan perpanjangan memampatkan struktur hirarkis ini. Di bawah tekanan, pemampatan ini berbalik: batas rekanan mengetat, tenor memendek, diskonto melebar, struktur hirarkis muncul kembali melalui berbagai kendala operasional.

Elastisitas berasal dari neraca yang bersedia memperluas kewajiban dolar sebelum kendala keras penyelesaian akhir diterapkan.

Dalam saluran tidak dijamin, bank lepas pantai menerbitkan deposito, sertifikat deposito, atau kewajiban antarbank, lalu menginvestasikan dana yang dihimpun ke aset dolar. Dalam saluran dijamin, dealer mengeluarkan klaim dolar terhadap kolateral, dengan diskonto menentukan berapa banyak pendanaan yang dapat didukung oleh kolateral tersebut.

Dalam saluran derivatif, swap dan kontrak berjangka valuta asing tidak menciptakan dana dolar melalui deposito yang langsung terlihat, tetapi melalui komitmen yang melintasi waktu. Kaki berjangka memungkinkan bank dan lembaga non-bank mengubah kemampuan neraca tingkat mata uang menjadi kemampuan pendanaan dolar. Saldo stablecoin yang dapat dipindahtangankan hanyalah klaim spot, tanpa pasar pendanaan berjangka di belakangnya, sehingga sama sekali tidak dapat mereplikasi fungsi di atas.

Dalam konteks dolar Euro, "lepas pantai" terutama mengacu pada posisi hukum dan neraca tempat kewajiban dikeluarkan. Stablecoin memperoleh atribut "lepas pantai" melalui jalur yang berbeda, yaitu cara penggunaan ekonominya: meskipun penerbit dan cadangannya tetap di dalam AS, atau bergantung pada infrastruktur perbankan dan penyelesaian sekuritas yang terhubung dengan AS, rantai sirkulasi, penyimpanan, staking, dan leverage-nya mungkin beroperasi di luar batas hukum AS.

Oleh karena itu, yang benar-benar layak dibandingkan adalah kontras antara dua rantai: satu adalah rantai kolateral stablecoin, dan lainnya adalah rantai pendanaan dolar lepas pantai. Membandingkan langsung "token" dengan "deposito dolar Euro" adalah perbandingan yang tidak tepat.

Sebuah deposito dolar Euro, sejak lahir, jatuh pada neraca bank yang dapat memperluas kredit: memiliki elastisitas sejak entri pertama. Sebuah stablecoin, lahir dari neraca penerbit yang berjanji didukung cadangan, sehingga pada saat kelahirannya hanya membawa "penggantian". Elastisitas muncul kemudian, di tempat lain.

Hanya ketika perantara lain mengeluarkan kewajiban yang dapat didanai terhadapnya, dan lebih banyak neraca menerima kewajiban ini dengan harga mendekati nilai nominal, stablecoin baru berhubungan dengan elastisitas.

2. Stablecoin Mengganggu Lapisan Tertentu dalam Sistem Dolar Lepas Pantai

Stablecoin mengubah komposisi klaim di dalam lapisan tertentu sistem dolar lepas pantai. Sistem itu sendiri masih berada di tempatnya.

Penggantian paling jelas terjadi dalam situasi ini: pemegang menginginkan saldo dolar yang dapat dialihkan, bukan akses ke neraca dolar lengkap. Bursa, pialang, perusahaan pembayaran, dan beberapa departemen treasury perusahaan dapat memegang stablecoin sebagai persediaan penyelesaian. Dalam penggunaan ini, token mengambil alih sebagian fungsi yang sebelumnya dilakukan oleh deposito operasional lepas pantai.

Perubahan neraca di sini langsung. Pengguna mengganti klaim terhadap bank lepas pantai dengan klaim terhadap penerbit stablecoin. Bank kehilangan kewajiban ini, penerbit memperoleh kewajiban token baru yang sesuai dengan portofolio cadangannya.

Komposisi cadangan ini menentukan di mana permintaan dana yang terdesak akhirnya muncul. Jika cadangan tetap dalam bentuk deposito bank, sistem perbankan mendapatkan kembali sebagian dana tersebut. Jika cadangan dialihkan ke T-bills atau repo, tekanan beralih ke pasar kolateral berdaulat dan perantara dealer. Penggantian ini hanya mengalihkan "ketergantungan pada bank", tidak menghilangkannya.

Penggantian ini paling kuat di lapisan saldo operasional: persediaan bursa, saldo penyelesaian pialang, float pembayaran, dan dana perputaran perusahaan. Pada lapisan pendanaan bank grosir, penggantian melemah karena deposito berjangka, sertifikat deposito, dan pinjaman antarbank di lapisan ini membentuk struktur tenor.

Pada swap valuta asing, penggantian hampir tidak ada: komitmen berjangka dan kemampuan neraca lintas mata uang bersama-sama menciptakan dana dolar, token spot tidak memiliki peran di dalamnya. Di lapisan dealer, stablecoin dapat menjadi aset yang memenuhi syarat, tetapi tetap tunduk pada kendala yang benar-benar penting: modal, kapasitas penyelesaian, batas rekanan, persediaan kolateral. Tidak satu pun dari kendala ini yang dapat digantikannya.

Stablecoin yang diterima sebagai kolateral dapat mendukung klaim dolar lebih lanjut. Tetapi sebelum neraca lain bersedia mendanai, memperpanjang, atau memegang klaim ini pada harga mendekati nilai nominal, itu tetap hanya kredit terjamin.

3. Saldo Dolar Tidak Menciptakan Kemampuan Neraca Dolar

Sistem dolar lepas pantai melayani dua kebutuhan yang independen satu sama lain.

Satu adalah kebutuhan akan "saldo dolar": klaim yang dapat disimpan dan dialihkan untuk pembayaran. Stablecoin sangat cocok dengan kebutuhan ini dalam skenario di mana gesekan transfer adalah kendala utama.

Yang lainnya adalah kebutuhan akan "kemampuan neraca dolar": kemampuan untuk mendapatkan pendanaan, margin, lindung nilai, atau transformasi tenor. Kemampuan ini berada di bank, dealer, dan dana. Ini menghabiskan modal, likuiditas, dan batas rekanan, dan akan ditarik ketika kondisi mengencang.

Ada kebutuhan ketiga, yang mengungguli keduanya: kebutuhan akan klaim yang diperlakukan oleh neraca lain sebagai aset bernilai mendekati nominal, tanpa harus mengaudit ulang kolateral dasar setiap kali. Pengguna membutuhkan saldo dolar. Dana leverage membutuhkan kemampuan pendanaan. Sedangkan kumpulan uang tunai atau penyedia dana lapis dua membutuhkan klaim yang dapat dipegang mendekati nilai nominal. Saluran kolateral baru menjadi penting ketika menyentuh kebutuhan ketiga ini.

Ada tiga tes yang membedakan lapisan-lapisan ini.

Dapat dialihkan. Pemegang dapat mentransfer klaim dolar ini. Stablecoin lolos tes ini dengan mudah.

Kemampuan pendanaan. Perantara bersedia meminjamkan, memberikan margin, atau memberikan kredit terhadap klaim ini. Stablecoin hanya lolos tes ini di bawah kendala kelayakan, kendali, dan diskonto.

Penerimaan moneter. Apakah klaim yang dibuat oleh perantara ini sendiri dapat didanai atau dipegang mendekati nilai nominal. Stablecoin baru mencapai signifikansi sistemik pada tahap ini.

Penggantian di tingkat perusahaan juga mengikuti gradien yang sama: penggantian persediaan penyelesaian paling kuat, penggantian perbankan hubungan paling lemah. Saldo token dapat menggantikan bagian deposito operasional yang digunakan untuk mentransfer nilai. Tetapi hal-hal yang mendasari sebagian besar posisi kas perusahaan tidak dapat digantikannya: fasilitas cerukan, fasilitas valas, bank akun, penyedia likuiditas intra-hari, antarmuka kepatuhan sanksi, hubungan kredit.

Token bertanggung jawab untuk mentransfer klaim. Neraca bertanggung jawab untuk memberikan elastisitas.

4. Dari Elastisitas Deposito ke Elastisitas Diskonto

Dalam saluran lepas pantai tradisional, elastisitas berasal dari kewajiban bank.

(Bank Lepas Pantai)

Deposan memegang klaim seperti mata uang, bank memperoleh dana yang dapat digunakan. Elastisitas lahir di sisi kewajiban neraca yang dapat diperluas.

Penerbitan stablecoin menghasilkan struktur yang lebih sempit.

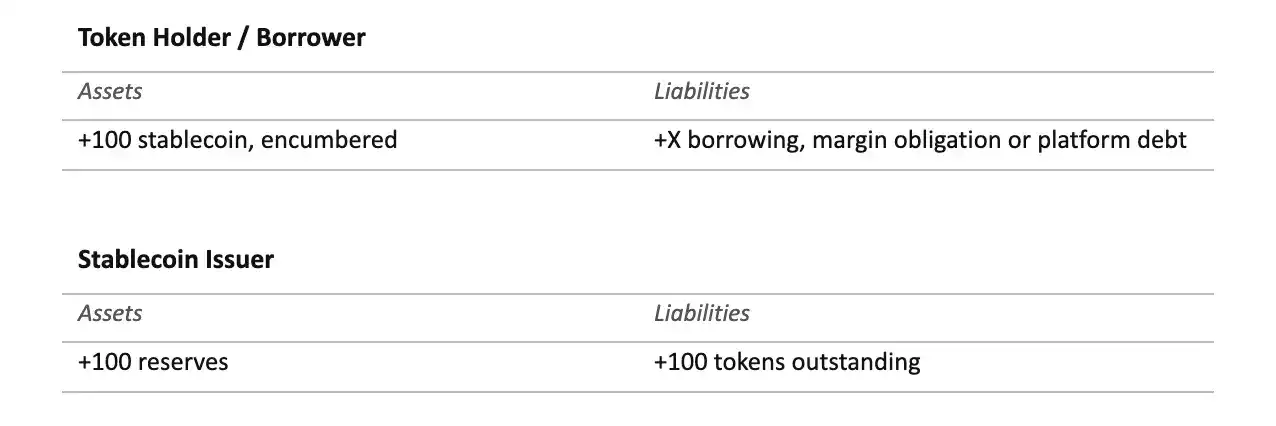

(Penerbit Stablecoin)

Pemegang mendapatkan klaim yang dapat dialihkan, penerbit memegang cadangan. Selama penerbit tetap "sempit", tidak ada klaim dolar pribadi kedua yang dibuat: yang berubah hanyalah bentuk dan lokasi klaim pertama.

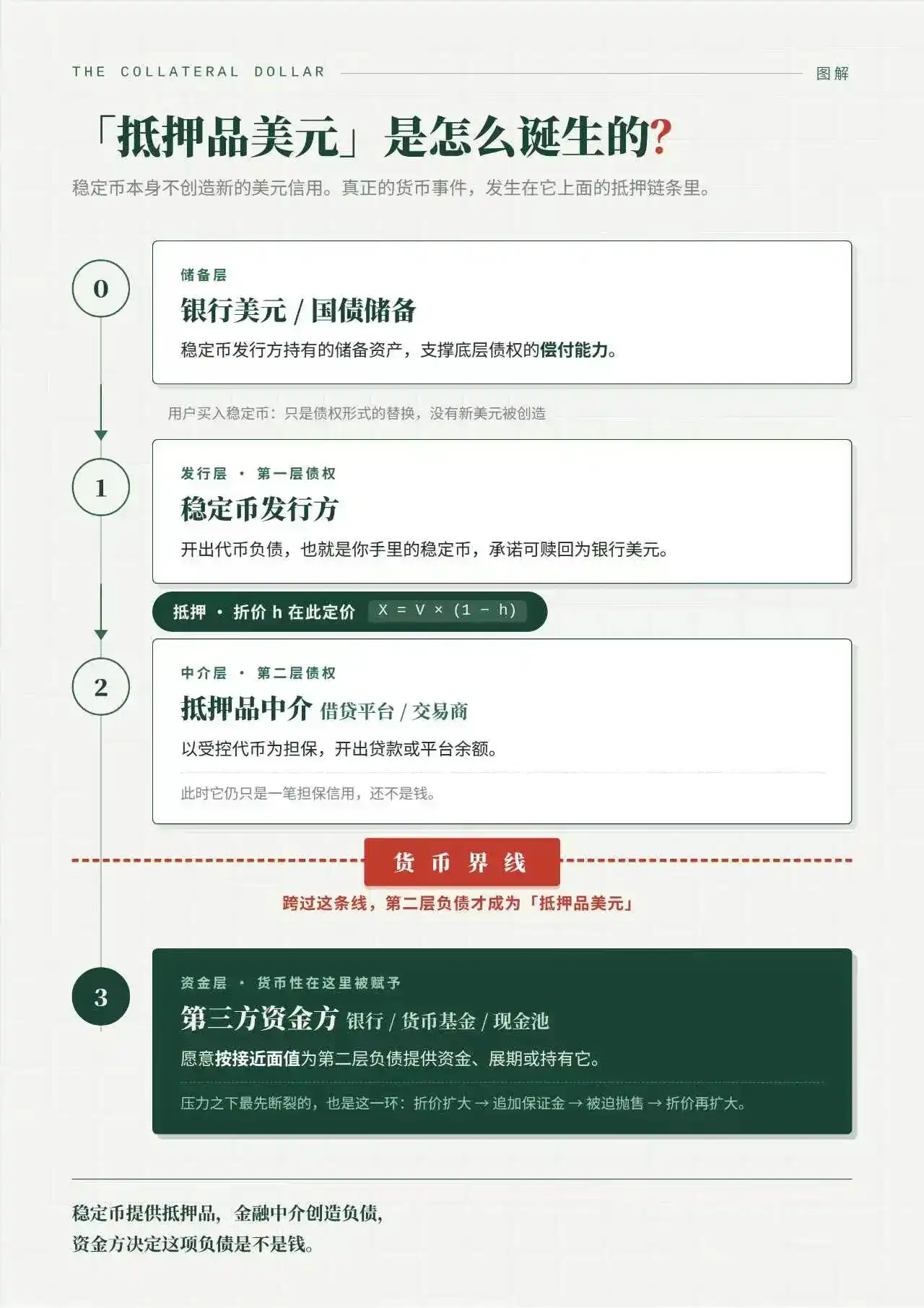

Saluran terjamin dimulai dari saat token digunakan untuk pendanaan. Diskonto menentukan berapa banyak pendanaan yang dapat didukung oleh token yang dikendalikan:

X = V_token × (1 − h)

di mana X adalah kemampuan pendanaan lapis dua, V_token adalah nilai pasar token yang dikendalikan, h adalah tingkat diskonto. Akuntansi di sini harus membedakan empat neraca.

Situasi perantara kolateral tergantung pada bentuk hukum kendali. Gadai (pledge) dan transfer kepemilikan (title transfer) bukan neraca yang sama.

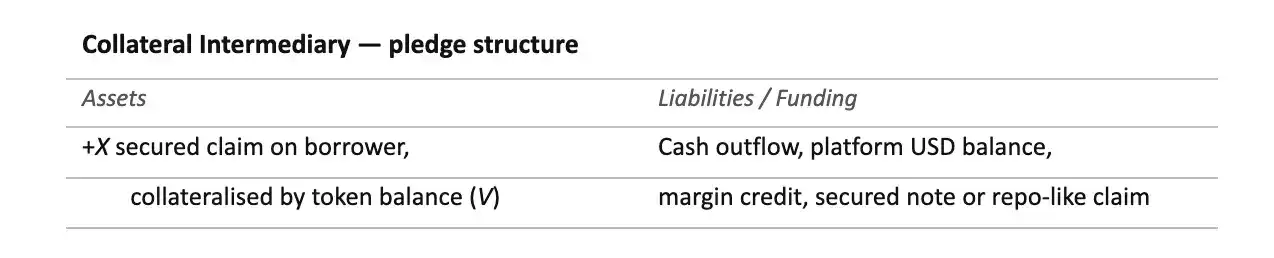

(Perantara Kolateral: Struktur Gadai)

Dalam struktur gadai, peminjam tetap adalah pemilik token. Perantara tidak memiliki seluruh saldo token, yang dipegangnya adalah klaim terjamin sebesar X, dan memiliki kendali atau hak penegakan atas kolateral bernilai V. Eksposur neracanya adalah X, perlindungan hukum mencakup V. Kolateral ekstra V − X secara ekonomi masih milik peminjam, kecuali mekanisme default dan likuidasi menentukan alokasi lain.

(Perantara Kolateral: Struktur Transfer Kepemilikan)

Dalam struktur transfer kepemilikan, perantara memegang token itu sendiri. Asumsikan token bernilai 100, pinjaman 90, maka perantara mengendalikan seluruh saldo token 100, sedangkan peminjam mempertahankan bagian surplus ekonomi itu melalui hak "untuk mengambil kembali kolateral bernilai sama atau nilai sisa setelah pelunasan".

Kendali hukum total perantara adalah V, eksposur ekonomi bersihnya adalah X. Selisih V − X bukan ekuitas yang dapat digunakan secara bebas. Ini adalah perlindungan sisa peminjam, tertanam dalam kewajiban "untuk mengembalikan kolateral bernilai sama atau menyelesaikan surplus setelah likuidasi".

Jika pinjaman ini didanai dengan uang tunai yang sudah ada, perantara tidak perlu memperluas kewajibannya sendiri, ia hanya menukar uang tunai dengan eksposur terjamin atau eksposur transfer kepemilikan. Jika pinjaman ini didanai dengan menerbitkan saldo platform, nota, klaim seperti repo, atau kewajiban jangka pendek lainnya, maka perantara memperluas neracanya.

Oleh karena itu, masalah moneter tidak berhenti pada apakah kepemilikan ditransfer atau tidak. Itu tergantung pada bagaimana pinjaman itu sendiri didanai, dan apakah kewajiban yang dihasilkan diterima pada harga mendekati nominal.

Perbedaan ini penting karena mekanisme tekanannya berbeda. Dalam gadai, penegakan pemberi pinjaman bergantung pada hak yang disempurnakan, prioritas, dan akses likuidasi atas kolateral yang masih terkait dengan peminjam. Dalam transfer kepemilikan, perantara mungkin memiliki kendali yang lebih kuat, kemampuan re-hypothecation, atau akses likuidasi, tetapi juga membawa kewajiban yang lebih jelas: untuk mengembalikan kolateral bernilai sama atau nilai begitu eksposur terjamin diselesaikan.

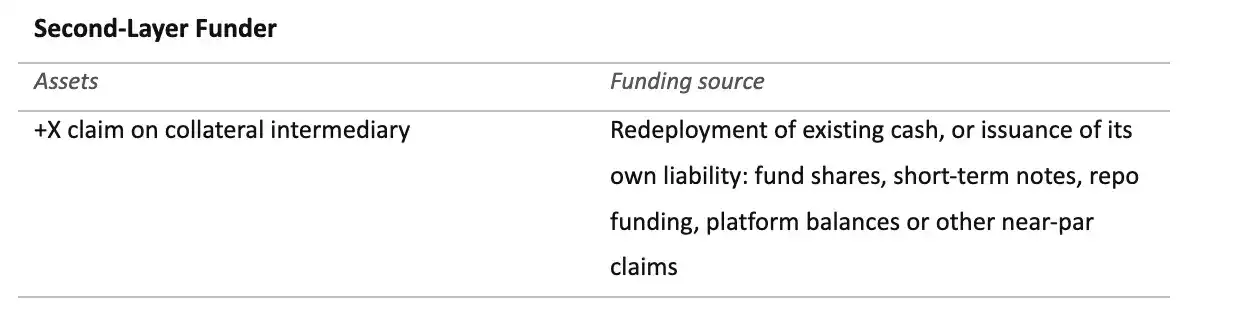

(Penyedia Dana Lapis Dua)

Elastisitas moneter paling kuat dalam skenario kedua: penyedia dana mendanai klaim ini dengan menerbitkan kewajibannya sendiri yang mendekati nilai nominal. Dalam skenario pertama, sistem hanya mengalokasikan kembali uang tunai yang ada ke klaim yang didukung token, stok kewajiban dolar pribadi belum tentu mengembang karenanya.

Penerbitan itu sendiri tidak menciptakan apa pun selain token. Kredit kolateral memajukan nilai terhadap token. Hanya ketika klaim pemberi pinjaman menjadi aset yang didanai oleh neraca lain pada harga mendekati nominal, batas moneter itu terlampaui. Langkah dari pemberian pinjaman terjamin ke penciptaan uang terjadi di sini, tidak lebih awal.

Diskonto memberi harga pada jarak antara "kendali efektif atas token" dan "konversi yang andal menjadi dolar bank", mengubah nilai kolateral menjadi kemampuan pendanaan. Dan elastisitas itu sendiri berasal dari kewajiban yang dikeluarkan terhadap token, dan kesediaan neraca lain untuk mendanai kewajiban ini pada harga mendekati nominal.

5. Kondisi Kelembagaan Saluran Kolateral

Ada empat kondisi yang menentukan apakah klaim lapis dua dapat didanai mendekati nilai nominal.

Kendali Hukum. Memiliki posisi prioritas yang dapat ditegakkan terhadap peminjam, kreditor peminjam, penitip, platform, dan setiap harta kepailitan yang terlibat. Sementara terhadap penerbit, pertanyaannya berbeda: kelayakan penebusan, dapat dialihkan, hak pembekuan, status akun, risiko daftar hitam, dan status hukum klaim pemegang token. Pemberi pinjaman harus jelas apakah pengaturan ini adalah gadai, transfer kepemilikan, kendali penitipan, penguncian kontrak pintar, atau klaim platform hibrida. Setiap bentuk menghasilkan hak yang berbeda saat wanprestasi.

Kendali Operasional. Jalur likuidasi dan jalur penebusan harus dibedakan. Likuidasi tergantung pada kedalaman pasar sekunder, neraca pembuat pasar, dan akses ke tempat perdagangan. Penebusan tergantung pada aturan penerbit, daftar putih, bank penyelesaian, jam operasi bank, dan waktu penebusan. Diskonto yang menganggap kedua jalur keluar ini setara adalah tidak ketat.

Kekakuan Diskonto. Diskonto harus mencakup: risiko penerbit, komposisi cadangan, akses bank penyelesaian, kelayakan penebusan, struktur penitipan, kemampuan penegakan hukum, kedalaman tempat, finalitas on-chain, hak penangguhan operasional, risiko salah arah dengan peminjam, konsentrasi pembuat pasar, dan waktu yang diperlukan untuk mengonversi token menjadi dolar bank.

Daya Tahan Pendanaan. Pihak ketiga bersedia mendanai klaim pemberi pinjaman tanpa harus mengaudit ulang token, peminjam, dan jalur likuidasi lengkap dari nol setiap kali. Apakah pemberi pinjaman asli nyaman dengan kolateral bukanlah standar. Selama setiap penyedia dana harus menganalisis pinjaman kolateral ini secara individual per transaksi, hasilnya adalah kredit terjamin bilateral, bukan klaim mendekati nilai nominal.

Pendanaan mendekati nilai nominal terikat pada tenor. Klaim yang dapat dipinjamkan semalam berbeda dengan klaim yang dapat bertahan dari penundaan penebusan beberapa hari, penarikan dana berkala, atau rush investor. Keuangan tidak hanya masalah harga, juga masalah waktu.

Ujian sesungguhnya adalah: setelah peminjam, penerbit, penitip, tempat perdagangan, dan bank penyelesaian masing-masing menjadi sumber risiko independen, apakah kewajiban yang dikeluarkan terhadap token masih merupakan aset bernilai mendekati nominal. Adapun apakah token dapat di-stake, itu adalah bagian termudah.

6. Transmisi Tekanan dalam Saluran Kolateral

Tekanan dalam sistem dolar lepas pantai muncul sebagai pergerakan ke atas sepanjang struktur hirarkis. Rekanan yang lebih lemah kehilangan pendanaan. Pemberi pinjaman repo memperluas diskonto. Dealer mulai merasionalkan kemampuan neraca. Klaim yang sebelumnya diperlakukan seperti kas sekarang memerlukan dukungan likuiditas eksplisit.

Dalam saluran kolateral yang dibangun di atas stablecoin, klaim lapisan atas gagal terlebih dahulu. Token dasar adalah janji penerbit untuk "ditebus menjadi dolar bank". Klaim lapis dua adalah janji perantara untuk "memberikan likuiditas mendekati nilai nominal dengan dukungan token tersebut". Yang pertama masih dapat solvent, yang terakhir telah kehilangan status seperti uang.

Dalam kondisi normal, token diperdagangkan pada nilai nominal, diskonto rendah, perantara memberikan kredit seperti biasa, klaim lapis dua diperlakukan seperti kas. Tidak ada yang menguji jalur likuidasi dan penebusan lengkap secara bersamaan. Kerapuhan bersembunyi di lapisan di atas penerbit.

Yang pertama putus seringkali adalah penyesuaian ketentuan kolateral, jauh sebelum terjadi rush terhadap token. Seorang pemberi pinjaman menaikkan diskonto, peminjam menerima panggilan margin. Peminjam yang tidak memiliki uang tunai atau tidak dapat menambah kolateral tambahan memaksa perantara untuk melikuidasi, menebus, atau mendanai posisi tersebut secara internal. Klaim lapis dua segera menjadi sangat menguras neraca.

Aritmatika di sini tanpa ampun. Saldo token yang didanai dengan diskonto 2% dapat mendukung kredit 98:

100 × (1 − 0.02) = 98

Dengan diskonto 15% dan harga pasar sekunder 99 sen, nilai yang dapat dipinjamkan turun menjadi 84.15:

99 × (1 − 0.15) = 84.15

Kekurangan 13.85 harus ditutup dari suatu tempat:

98 − 84.15 = 13.85

Entah itu panggilan margin, penjualan terpaksa, penggunaan dana internal, atau klaim lapis dua yang putus.

Formula statis ini mengukur kehilangan pertama kemampuan pendanaan. Mekanisme tekanan sebenarnya dinamis. V_token dan h bukan variabel independen. Diskonto yang lebih tinggi menekan nilai yang dapat dipinjamkan dan memicu panggilan margin yang dapat memaksa penjualan token. Penjualan terpaksa menekan harga pasar sekunder token. Harga yang lebih rendah pada gilirannya "membuktikan" bahwa diskonto harus dinaikkan lagi, menciptakan kesenjangan dana baru.

X_t = V_t (1 − h_t)

Untuk perubahan kecil:

ΔA ≈ (1 − h_t) ΔV − V_t Δh

Di bawah tekanan, kedua hal ini bergerak ke arah yang sama. Δh naik karena pemberi pinjaman meminta lebih banyak perlindungan; ΔV turun karena proses panggilan margin itu sendiri menciptakan penjual. Oleh karena itu, diskonto bukan hanya ukuran risiko, ia dapat menjadi mekanisme transmisi risiko.

Jalur likuidasi mengubah masalah pendanaan menjadi masalah kedalaman pasar. Jalur penebusan mengubahnya menjadi masalah saluran perbankan. Pendanaan internal membuatnya tetap menjadi masalah modal perantara, dan di sinilah ia menjadi mahal. Mengalihkan klaim ke penyedia dana lain hanya berfungsi jika klaim masih diperdagangkan mendekati nilai nominal.

Keluar dealer atau platform menghilangkan lembaga yang sebelumnya telah "menyimpan" selisih waktu antara likuidasi dan penebusan, mengubah kolateral menjadi dana mendekati nilai nominal. Ini berbeda dengan penurunan likuiditas. Begitu penyimpanan ini berhenti, struktur hirarkis segera muncul kembali.

Berbeda dengan sistem dolar lepas pantai yang mapan, rantai kolateral stablecoin tidak memiliki mekanisme "dealer akhir" yang mapan atau arsitektur jalur kredit swap bank sentral untuk kewajiban yang dibuka di atas token. Token dasar mungkin memiliki cadangan. Klaim lapis dua hanya memiliki pasarnya sendiri untuk pendanaan.

Kualitas cadangan mendukung solvabilitas klaim dasar, tetapi tidak menjamin "likuiditas nilai nominal" sekali saluran penebusan, bank penyelesaian, atau kedalaman pasar sekunder gagal. Penerbit memiliki cadangan yang memadai dan sistem kredit yang dibangun di atasnya runtuh dapat berdampingan.

7. Kesimpulan

Analogi dolar Euro hanya berlaku dalam batas tertentu. Stablecoin adalah klaim dolar pribadi yang di-tokenisasi. Meskipun penerbit dan cadangannya tetap dalam batas hukum AS, atau bergantung pada infrastruktur perbankan dan penyelesaian sekuritas yang terhubung dengan AS, penggunaannya mungkin secara ekonomi menjadi lepas pantai.

Kualitas cadangan mendukung solvabilitas klaim dasar. Leverage, margin, kredit platform, dan kewajiban terjamin yang dibangun di atasnya menjawab serangkaian tes lain.

Kelayakan kolateral belum mencapai penerimaan moneter: sebelum klaim pemberi pinjaman menjadi aset bernilai mendekati nominal di mata orang lain, pinjaman yang didukung token pada akhirnya hanyalah pinjaman.

Saluran deposito sistem dolar Euro dimulai dengan kewajiban bank dan meluas melalui penciptaan deposito, pendanaan antarbank, dan pasar dolar berjangka. Saluran kolateral stablecoin dimulai dengan aset tokenisasi yang dikendalikan, dan hanya meluas ketika perantara mengeluarkan kewajiban terhadap token tersebut dan neraca lain memperlakukan kewajiban ini seperti uang.

Penerbit mengelola janji dasar, perantara kolateral mengeluarkan janji kedua, dan penyedia dana menentukan apakah janji kedua ini memiliki atribut seperti uang. Diskonto memberi harga pada jarak antara "kendali token" dan "konversi dolar bank". Dan di bawah tekanan, yang pertama kali membesar adalah jarak ini.

Dolar kolateral benar-benar ada hanya ketika klaim yang dibangun di atas stablecoin bertahan dari lompatan dari "likuiditas token" ke "likuiditas dolar bank".