Pengungkapan penjualan Bitcoin senilai $216 juta oleh Strategy tidak memicu spiral kematian yang diproyeksikan oleh beberapa analis minggu lalu.

Bahkan, Grayscale kini berpikir rencana penjualan BTC senilai $1,25 miliar perusahaan itu justru dapat membantu "mendukung stabilitas harga BTC."

Dalam laporan terbarunya, Kepala Penelitian Grayscale Zach Pandl mencatat,

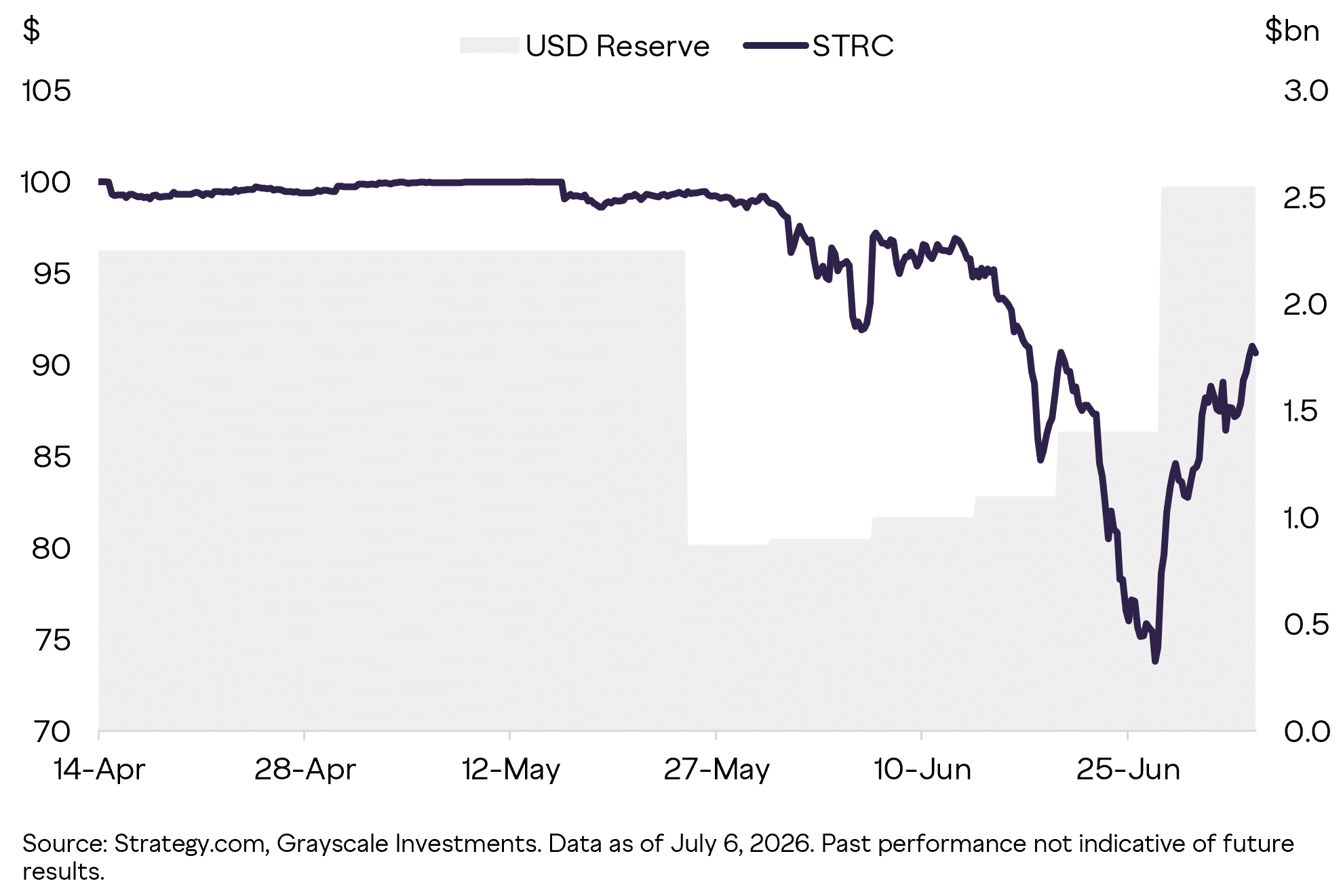

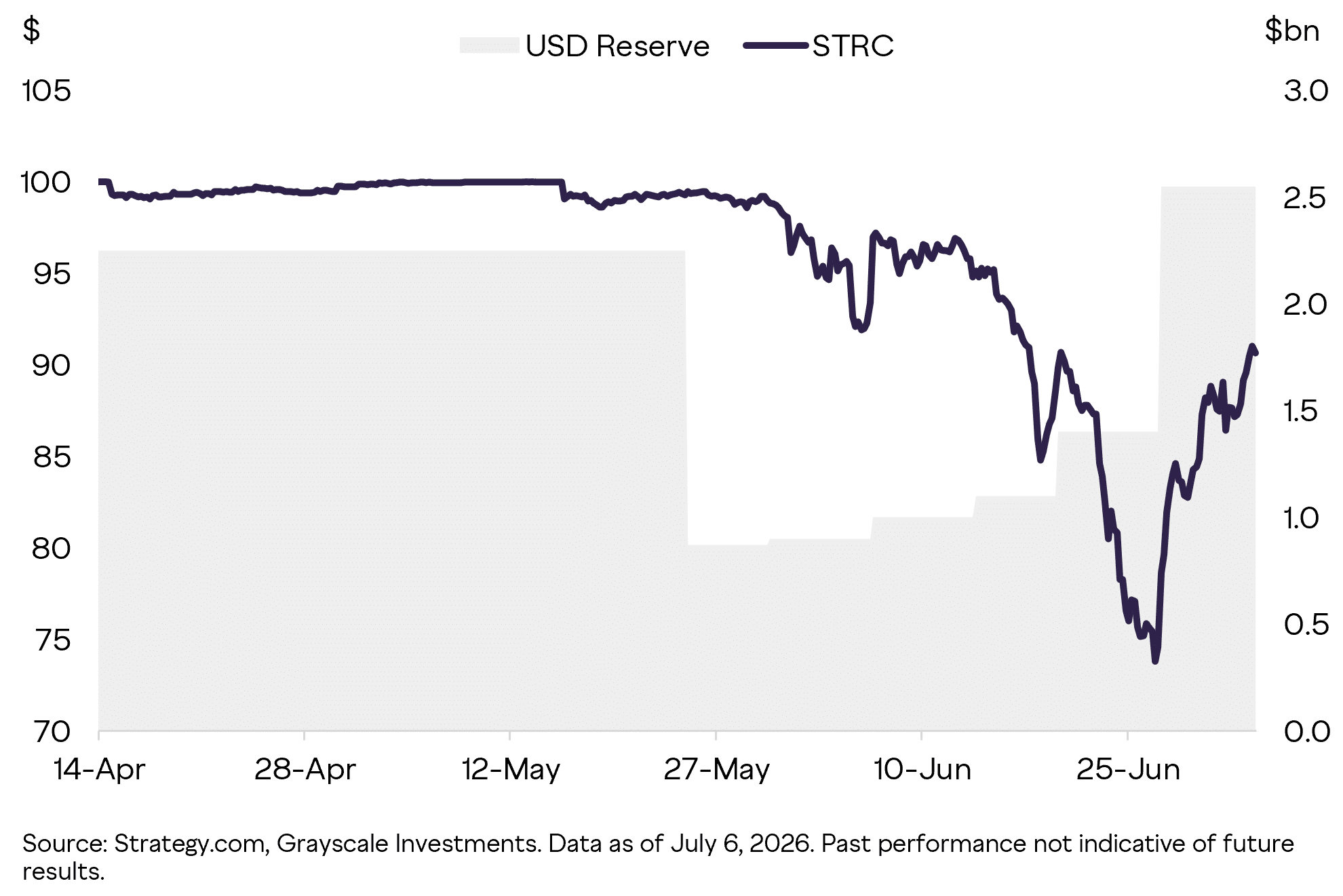

Pemulihan harga STRC menunjukkan investor kini lebih percaya diri terhadap instrumen tersebut. Strategy menjual lebih banyak Bitcoin. Namun, ini akan memulihkan kepercayaan pada struktur pembiayaannya dan membantu Bitcoin menemukan dasar yang lebih tahan lama, menurut pandangan kami.

Setelah pengungkapan Strategy pada hari Senin, saham preferen berbunga perusahaan, Stretch (STRC), sempat naik di atas $90 untuk pertama kalinya sejak 22 Juni.

STRC terlepas dari tingkat parity $100-nya pada pertengahan Juni di tengah kekhawatiran pasar yang lebih luas tentang bagaimana perusahaan akan membiayai kewajiban dividen seiring berlanjutnya musim dingin kripto. Cadangan USD awal juga sebagian dikosongkan untuk melunasi utang konversi yang semakin memperparah kekhawatiran.

Untuk mengatasi kekhawatiran ini, Strategy mengumumkan rencana baru yang mencakup penjualan BTC resmi senilai $1,25 miliar. Penjualan BTC senilai $216 juta hanyalah langkah pertama yang bertujuan untuk memiliki penyangga guna menutupi kewajiban dividen.

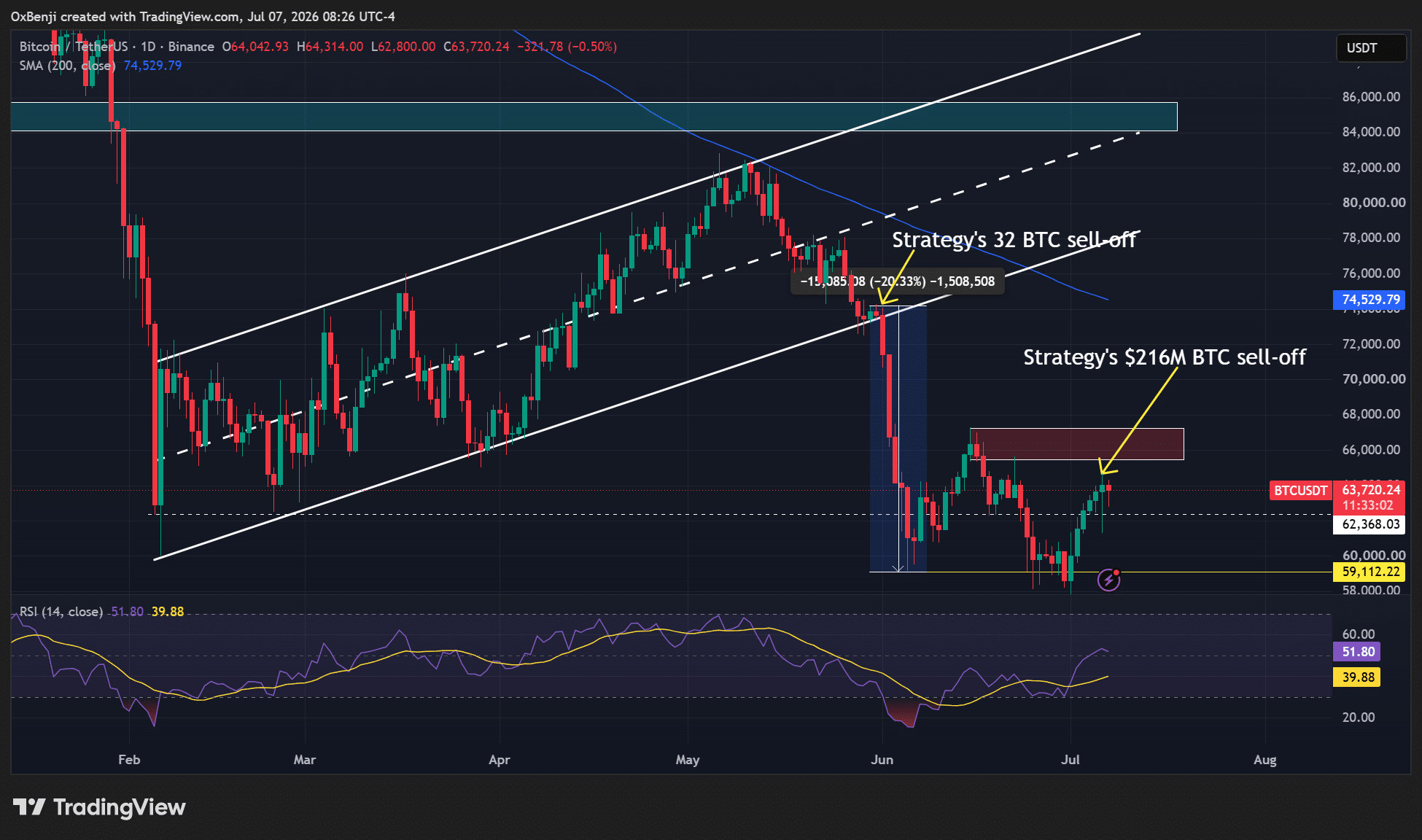

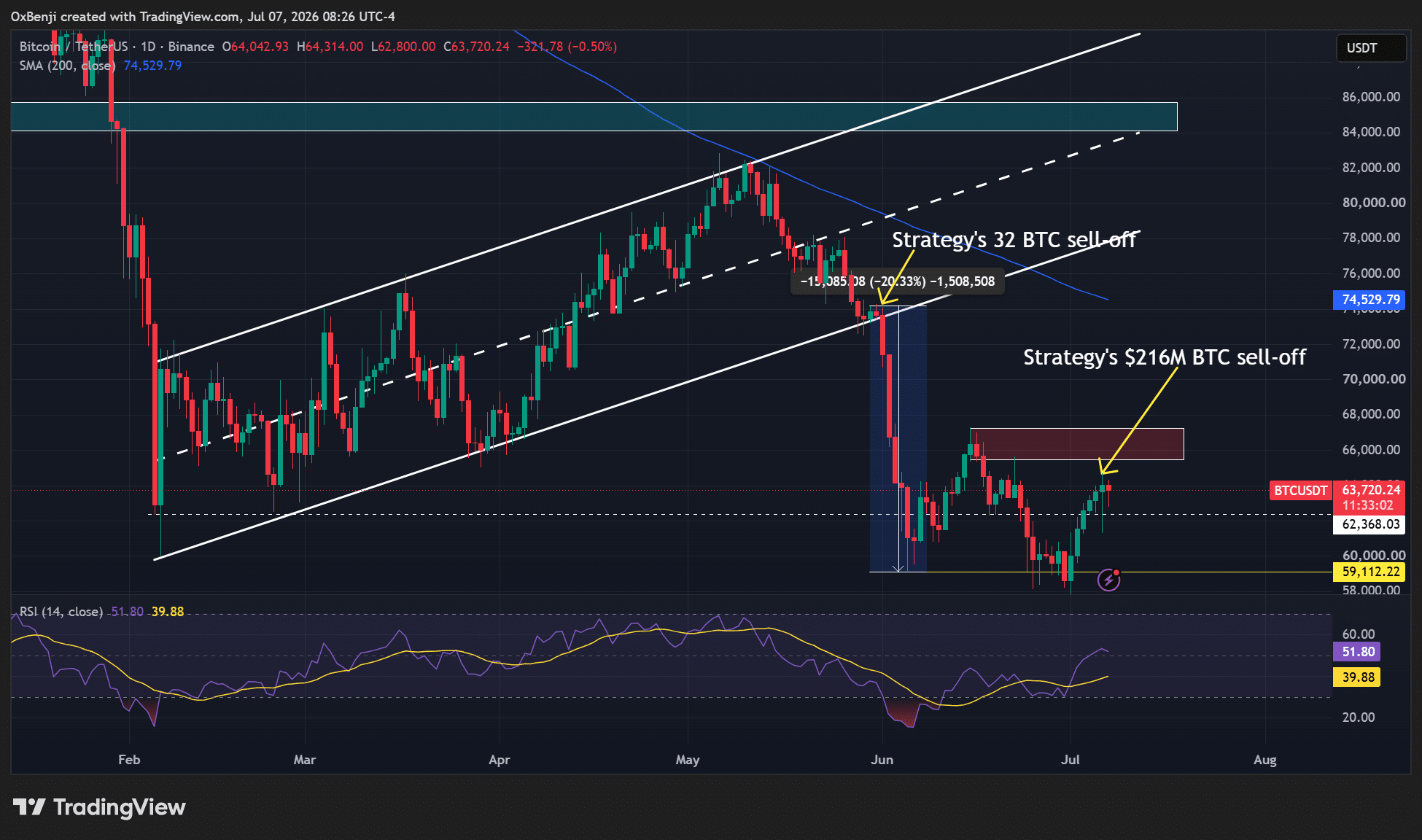

Bitcoin Melemahkan Dampak Penjualan $216 Juta oleh Strategy

Yang mengejutkan, pasar tidak bereaksi negatif seperti ketika Strategy menjual 32 BTC. Pada minggu pertama Juni, BTC anjlok lebih dari 20% ke $59K setelah Strategy mengungkapkan telah menjual 32 BTC.

Pada hari Senin, BTC bergerak lebih rendah tetapi dengan cepat memotong kerugiannya dan menutup hari dengan kenaikan hanya 0,6%.

Sebagian besar analis mengharapkan reaksi negatif serupa jika perusahaan melanjutkan rencana penjualan BTC senilai $1,25 miliar. Bahkan, JPMorgan memperingatkan hal itu dan malah merekomendasikan untuk meningkatkan cadangan USD menjadi cakupan 3 tahun dengan menjual saham MSTR.

Bagi JPMorgan, penjualan BTC seperti itu akan langsung mendorong pasar lebih rendah.

Galaxy Research menggemakan peringatan serupa, menambahkan bahwa menjual BTC tidak akan menyelesaikan "masalah struktural" perusahaan. Bahkan, Galaxy menambahkan bahwa langkah seperti itu akan memicu penjualan BTC, yang akan menekan STRC dan MSTR.

Sejauh ini, pasar telah menghilangkan ketakutan itu. Bahkan, analis James Van Straten mengatakan itu bisa menandakan dasar pasar bagi BTC.

Ketika berita buruk tidak lagi mendorong harga lebih rendah, dasar mungkin sudah terbentuk.

Namun, bagi Peter Schiff, seorang kritikus Strategy sejak lama, perusahaan mungkin masih mengalami kerugian karena telah menjual BTC di bawah harga beli rata-ratanya.

Mengingat biaya rata-rata MSTR, itu adalah kerugian realisasi sekitar $15K per Bitcoin, atau sekitar $54 juta. Dengan lebih dari 840K Bitcoin tersisa untuk dijual, total kerugian akan jauh lebih besar.

Perlu dicatat, bagaimanapun, bahwa pemulihan jangka pendek BTC akan bergantung pada risalah rapat FOMC yang dijadwalkan pada 8 Juli.

Ringkasan Akhir

- Pasar menghilangkan dampak penjualan BTC $216 juta oleh Strategy karena harga bertahan di atas $63K

- Grayscale menilai langkah ini mendukung bagi BTC untuk menemukan "dasar yang lebih tahan lama."