Original | Odaily Planet Daily(@OdailyChina)

Auteur | Azuma(@azuma_eth)

Le 18 juin à l'aube, heure de Pékin, la Réserve fédérale a officiellement publié sa dernière décision sur les taux d'intérêt. Sans surprise, le taux des fonds fédéraux est resté inchangé dans la fourchette prévue, ce qui correspond aux attentes précédentes du marché.

Au cours des dernières semaines, la trajectoire des taux n'a guère fait débat dans la tarification du marché, qui avait déjà pleinement intégré ce scénario. Ainsi, le véritable point d'attention de cette décision n'était pas de savoir « si une baisse des taux aurait lieu », mais plutôt de voir comment le nouveau président de la Fed, Warsh, allait mener sa première communication politique — il s'agit de la première réunion du FOMC depuis la prise de fonction de Warsh en tant que président, et c'est également la première occasion pour le marché d'observer comment il va façonner le cadre de communication de la politique monétaire pour les prochaines années.

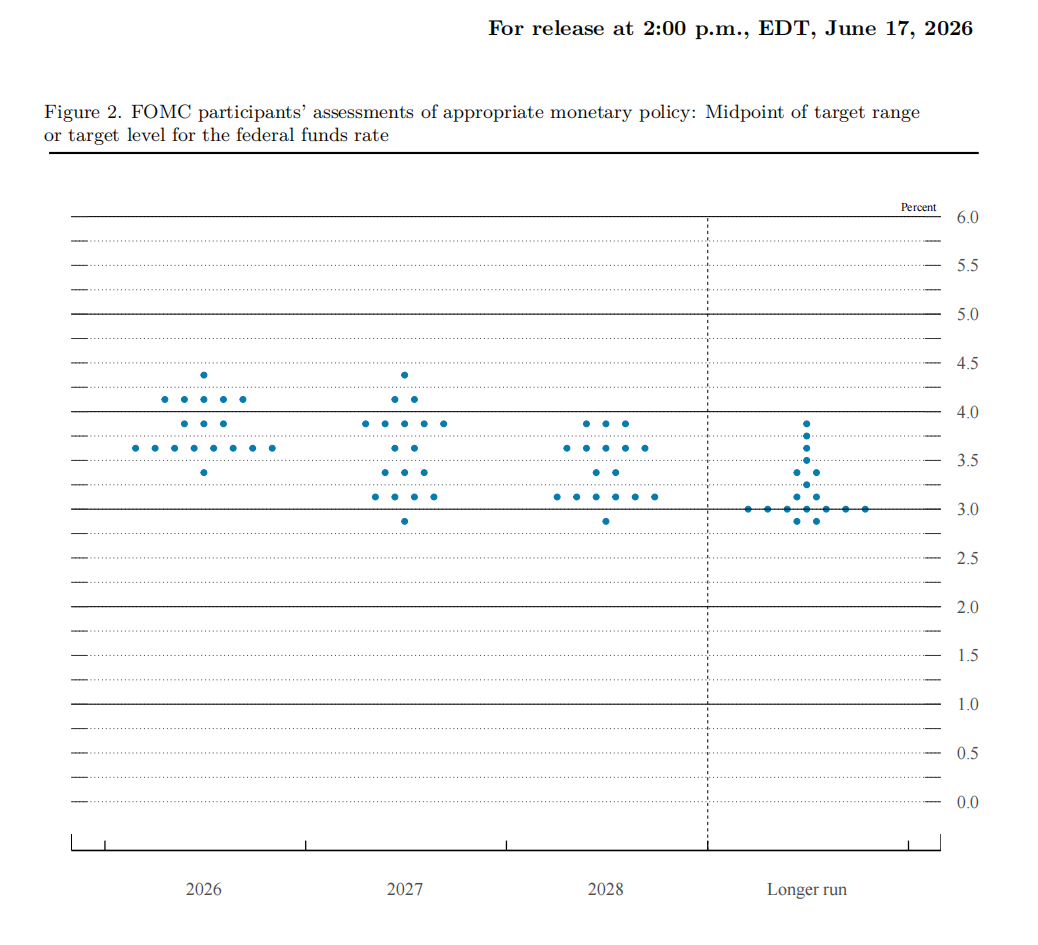

Les « dot plots » sont toujours là, mais Warsh lui-même est absent

Le changement qui a le plus suscité de discussions lors de cette réunion concerne la structure même des prévisions économiques et des « dot plots ».

- Note d'Odaily : Les « dot plots » (graphique en points) sont un outil de prévision des taux publié trimestriellement par la Fed, chaque point représentant l'anticipation d'un membre du FOMC concernant le futur niveau des taux. Bien que ces prévisions ne soient pas des engagements politiques officiels, comme elles reflètent le jugement global des décideurs sur les perspectives économiques et inflationnistes, les « dot plots » ont longtemps été considérés par le marché comme une référence importante pour interpréter l'orientation de la politique de la Fed.

Dans les dernières prévisions économiques du FOMC, seuls 18 des 19 membres de la Fed ont soumis une prévision pour les « dot plots ». Parmi eux, 1 personne pense que le cumul des hausses de taux pour le reste de l'année 2026 devrait être de 75 points de base, 5 estiment qu'il devrait être de 50 points de base, 3 de 25 points de base, 8 qu'il faudrait maintenir les taux inchangés, 1 prône une baisse cumulative de 25 points de base, et 1 était absent.

Et Warsh a par la suite reconnu lors de la conférence de presse que c'était bien lui qui n'avait pas soumis de prévision de taux. Warsh a justifié cela en disant : « Je n'ai présenté aucune prédiction personnelle, ce qui est en accord avec mon point de vue de longue date, du moins en ce qui concerne sa structure actuelle. »

Comparé au modèle de son prédécesseur Powell, caractérisé par une haute transparence et des communications fréquentes, Warsh a longtemps été une figure représentative de l'école du « moins parler ». Il a à plusieurs reprises exprimé des doutes quant à « l'efficacité des dot plots », à « l'excès d'orientation prospective » et à la « diffusion trop fréquente de signaux politiques ». Selon Warsh, la Fed n'a pas besoin de dire au marché comment elle va agir à chaque étape future, mais devrait plutôt prendre des décisions en fonction des données économiques en temps réel.

Bien que le marché ait spéculé que Warsh pourrait pousser à une réforme du mécanisme des dot plots, voire à son abolition pure et simple, cette réunion montre que le mécanisme n'a pas été directement supprimé. Cependant, l'absence de Warsh lui-même envoie un signal clair — la Fed est en train d'affaiblir la signification indicative des dot plots.

Un virage implicite dans le cadre de communication de la Fed

Warsh a également déclaré lors de la conférence de presse que la Fed mettrait en œuvre à l'avenir une série de mesures de réforme, notamment la création de plusieurs groupes de travail spéciaux pour explorer des méthodes de collecte de données plus ouvertes et étudier l'amélioration du système actuel d'indicateurs statistiques de la Fed.

Lors de la séance de questions-réponses qui a suivi, face aux questions répétées des journalistes sur une éventuelle prochaine hausse des taux et sur le caractère restrictif ou non du niveau actuel, Warsh a à plusieurs reprises refusé de fournir des indications claires.

Au cours de la dernière décennie, l'une des capacités centrales de la Fed a été de réduire continuellement l'incertitude du marché grâce aux dot plots, au SEP (Summary of Economic Projections) et aux conférences de presse. La raison pour laquelle le marché surveille de près chaque mouvement de la Fed est essentiellement qu'elle fournit un « chemin prévisible ».

Mais les déclarations de Warsh sont en train de changer cette logique. Manifestement, Warsh met davantage l'accent sur la dépendance aux données (Data Dependence), la prise de décision réunion par réunion, et maintient une expression plus sobre concernant la trajectoire future.

Si cette tendance se poursuit, le marché fera face à un changement structurel — la Fed ne cherchera plus à « expliquer l'avenir », mais se contentera de décrire son « jugement du moment présent ». Cela affaiblira directement la fonction de certitude de l'orientation prospective.

Les anticipations de hausse des taux se réchauffent, l'appétit pour le risque du marché diminue

Après l'annonce de la décision sur les taux, le marché a rapidement procédé à une retarification de la trajectoire politique.

Suite aux déclarations de Warsh soulignant que « la banque centrale ne tolérera pas une inflation élevée », le marché a commencé à réévaluer la limite supérieure de la fonction de réaction politique de la Fed, à savoir la possibilité d'un resserrement plus agressif que prévu auparavant si l'inflation ne recule pas de manière significative.

Ce changement s'est d'abord manifesté sur les actifs à court terme.

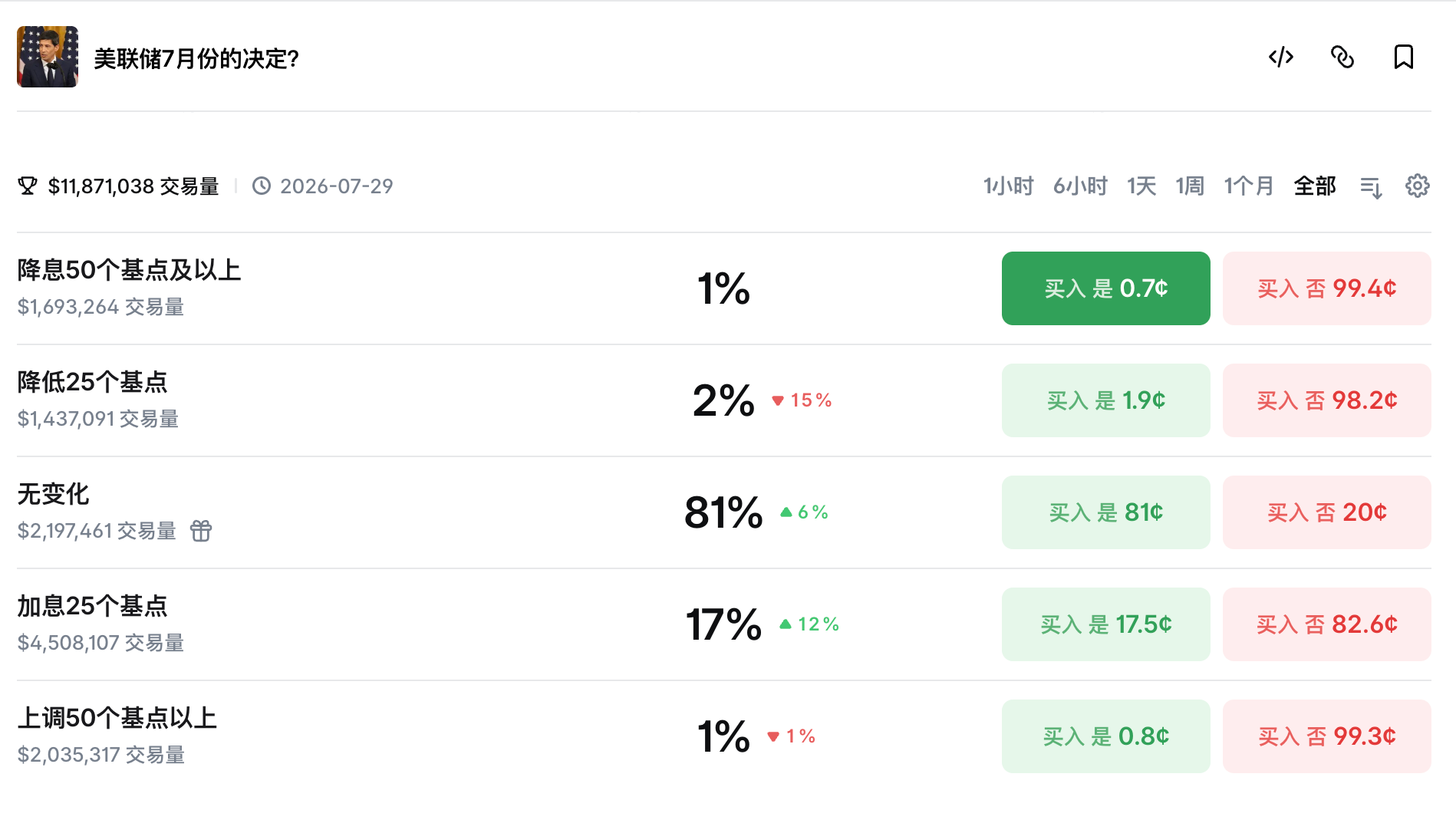

Les traders ont commencé à parier à nouveau sur un point terminal des taux plus élevé. La tarification de certains contrats à terme sur les taux montre que le marché discute déjà d'un scénario de nouvelle hausse dès octobre environ, sans exclure le risque de queues de distribution liées à des trajectoires plus agressives. Les données de probabilité de Polymarket ont également augmenté simultanément, reflétant que le marché est en train de tarifer l'ouverture d'une « fenêtre de rehaussement des taux ».

Les marchés actions américains ont quant à eux nettement reculé après la décision. Les trois principaux indices ont clôturé en baisse, le S&P 500 (-1,2%) et le Nasdaq (-1,3%) affichant des reculs de plus de 1%. Les valeurs technologiques ont mené le déclin du marché, et l'appétit pour le risque s'est nettement refroidi.

Structurellement, cet ajustement n'est pas un « choc de hausse des taux » piloté par un seul facteur, mais correspond plutôt à une triple retarification plus typique :

- Hausse des taux à court terme : la voie des hausses de taux est rouverte ;

- Repli des actifs risqués : la sensibilité des valorisations aux taux s'accentue ;

- Renforcement du dollar + volatilité de la courbe des rendements : reflète une augmentation de l'incertitude politique.

Il est à noter que le marché ne s'est pas simplement contenté de trader un « affaiblissement économique » ou une « disparition des anticipations de baisse des taux », mais il trade une logique plus complexe — dans le nouveau cadre de communication promu par Warsh, la contrainte inflationniste est relevée, et le « risque de queue haussier » de la trajectoire politique devient plus réel.

En d'autres termes, si l'inflation ne recule pas rapidement, la Fed pourrait-elle revenir plus tôt et plus rapidement que le marché ne l'avait initialement anticipé vers un resserrement monétaire ?

Le virage de Warsh ne fait peut-être que commencer

En résumé, si l'on regarde uniquement le résultat de cette réunion, la Fed n'a pas effectué de virage radical : les taux sont inchangés, les dot plots sont toujours là, le système fonctionne toujours. Mais si l'on déplace le focus de la « trajectoire politique » vers la « méthode de communication », le changement a déjà commencé à apparaître.

Les débuts de Warsh ressemblent plus à un test de signal. Il n'a pas aboli les anciens outils, mais ne s'y est pas non plus entièrement fié. Il a choisi d'« en affaiblir l'effet et d'en réduire le poids ».

D'un point de vue d'impact à plus long terme, la plus grande question laissée par ces débuts n'est pas « la Fed va-t-elle relever les taux ensuite ? », mais plutôt « comment le marché va-t-il retarifier le monde lorsque la Fed ne lui dévoilera plus la trajectoire à venir ? ».