Autora: Nancy, PANews

Mientras el sector del almacenamiento está en plena efervescencia, con Micron y SK Hynix superando la barrera del billón de dólares en capitalización bursátil, Elon Musk también está acelerando su leyenda personal hacia un patrimonio billonario.

SpaceX, con su estratosférica valoración, acelera su camino hacia el mercado de capitales. Esta super-OPV que podría reescribir la historia de la riqueza está impulsando a Musk hacia el primer trillón del mundo, al tiempo que permite a sus primeros aliados obtener rendimientos asombrosos, de cien o incluso mil veces su inversión.

Sin embargo, para que esta narrativa espacial más cara de la historia humana pueda continuar, al final se necesitan nuevos pagadores. Con la "compra forzosa" de los voluminosos fondos de pensiones, las pensiones de los estadounidenses se convierten en el combustible del sueño espacial de Musk.

Elon Musk está haciendo que los jubilados estadounidenses "suelten la pasta".

La cuenta atrás de la mayor OPV de la historia: los primeros aliados se forran

Wall Street lleva años esperando la salida a bolsa de SpaceX.

En la última década, la compañía ha pasado de ser una startup valorada en solo 27 millones de dólares a convertirse en un superunicornio con una valoración cercana a 1,75-2 billones de dólares, una de las empresas privadas más valiosas del mundo.

Ahora, esta super-OPV finalmente podría comenzar a cotizar oficialmente el 12 de junio. No solo es el mayor evento de OPV de la historia humana, sino que también significa que el festín de riqueza entra en su fase de realización. Los seguidores de largo plazo de Musk finalmente reciben suculentas recompensas.

Por ejemplo, Google, a través de su inversión temprana, podría ser el mayor ganador externo. A finales de 2025, poseía aproximadamente un 6,11% de las acciones de SpaceX. Su inversión de solo 9000 millones de dólares de entonces ahora tiene un valor cercano a los 1200 billones; Valor Equity Partners, como el accionista más importante después de Musk, posee más de 500 millones de acciones de clase A de SpaceX, con un valor patrimonial estimado entre 90 y 140 billones de dólares; El Founders Fund de Peter Thiel, mediante múltiples rondas de inversión adicionales, posee aproximadamente un 3,5% de las acciones, con ganancias en papel superiores a los 60 billones de dólares; Fidelity, como uno de los principales inversores institucionales en la ronda conjunta de 2015, tiene participaciones valoradas en unos 35 billones de dólares; Incluso Sequoia Capital, que entró relativamente tarde, obtendrá rendimientos considerables, esperándose más de 20 billones de dólares.

En cuanto al propio Musk, tiene el potencial de convertirse en el primer billonario del mundo.

El estratega de Bank of America, Michael Hartnett, advirtió en un informe reciente que una vez que se materialicen super-OPV como las de SpaceX y OpenAI, el peso de las acciones tecnológicas en los índices de referencia bursátil superará fácilmente el 48%, superando los niveles de concentración del mercado en todos los períodos de burbujas importantes de la historia, como los "locos años 20", los "Nifty Fifty" de los 70, la burbuja japonesa de los 80 y la burbuja de las puntocom de los 90.

Sin embargo, una valoración tan descomunal, ¿quién deberá asumirla al final?

Para reducir la presión vendedora después de la salida a bolsa y mantener estable el precio de las acciones, SpaceX también ha realizado algunos ajustes. Por ejemplo, las acciones de los 'insiders' estarán sujetas a un mecanismo de desbloqueo escalonado, en lugar del período de bloqueo unificado de 6 meses común en las OPV tradicionales; al mismo tiempo, la compañía también aprobó una división (split) de acciones ordinarias de 1 por 5 para reducir la barrera psicológica de los pequeños inversores y mejorar la liquidez. Musk incluso declaró públicamente que no venderá ninguna acción de SpaceX.

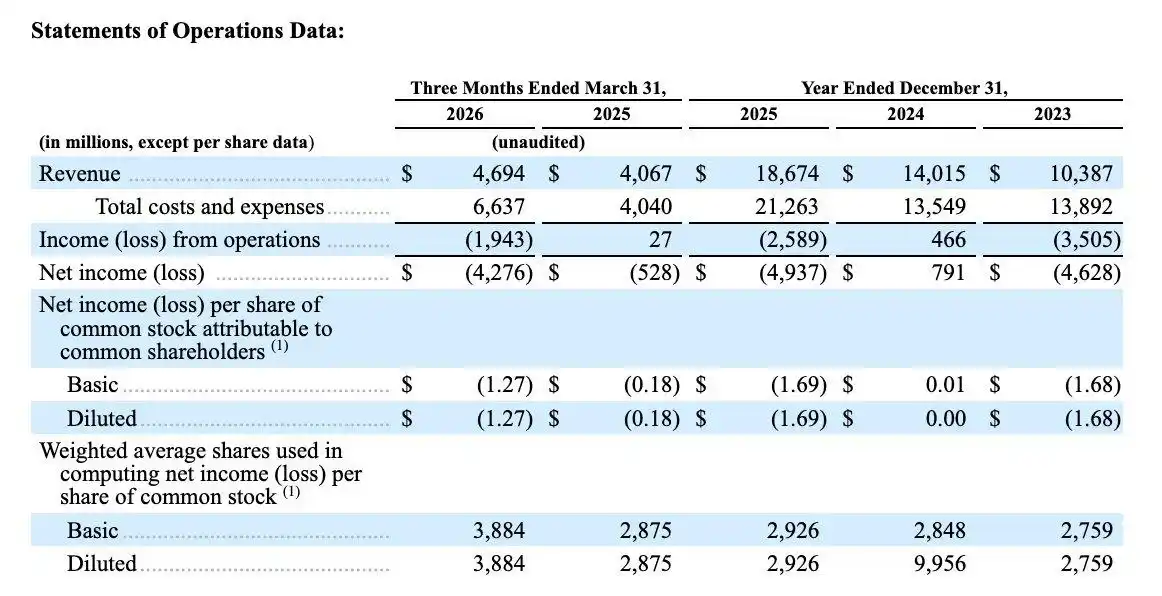

Pero la preocupación del mercado no desaparece por ello. Dejando a un lado la incertidumbre de la gran narrativa de Marte, mirando solo los datos financieros, SpaceX sigue siendo una empresa que quema dinero a gran velocidad. El prospecto muestra que solo en el primer trimestre de 2026, SpaceX tuvo una pérdida neta de casi 4.300 millones de dólares, casi equivalente a las pérdidas de todo el año anterior. Al mismo tiempo, Musk controla el 85% de los votos absolutos, lo que significa que es prácticamente imposible que la junta directiva lo despida, y los accionistas externos casi no pueden impulsar ninguna decisión comercial importante.

En cierta medida, SpaceX es una empresa altamente "muskizada"; su valoración, gobernanza e incluso sus expectativas futuras están profundamente ligadas a la persona de Musk.

Cuando todos los primeros inversores ya han ganado dinero a espuertas, ¿quién estaría dispuesto a comprar a precio elevado este billete para la nave espacial que ya es absurdamente caro?

Wall Street prepara el carril rápido de los índices: los fondos de pensiones estadounidenses se convierten en el "tonto útil"

Las pensiones de los estadounidenses podrían convertirse en el combustible potencial del sueño espacial de Musk.

Wall Street ya ha comenzado a abrir un carril rápido para las super-OPV. El 1 de mayo de este año, entraron en vigor las nuevas reglas de Nasdaq, según las cuales las nuevas empresas que cotizan en bolsa y se sitúan entre las 40 primeras del Nasdaq 100 pueden ser incluidas en el índice en solo 15 días hábiles, en lugar de los aproximadamente 3 meses de espera habituales.

S&P también inició una consulta en mayo, proponiendo reducir el tiempo mínimo de cotización requerido para la inclusión de 12 a 6 meses, y considerando eximir a las empresas supergrandes del requisito de rentabilidad. FTSE Russell también ha relajado sus restricciones, permitiendo que las grandes OPV sean evaluadas para su posible inclusión en los índices Russell U.S. Equity Indexes (incluidos Russell 1000, Top 200, etc.) a partir del quinto día hábil tras su salida a bolsa, sin necesidad de esperar a la revisión trimestral.

El relajamiento silencioso de las reglas por parte de los principales índices estadounidenses prepara, sin duda, una pista de aterrizaje exclusiva para SpaceX.

Según reveló Business Insider, SpaceX podría entrar rápidamente en los índices principales y los ETF tras su salida a bolsa. La velocidad de asignación de capital pasivo podría ser muy superior a la de grandes OPV anteriores. Por ejemplo, el índice CRSP, que siguen el VTI de Vanguard y el ETF de crecimiento VUG, podría incluir a SpaceX tan pronto como 5 días hábiles después de su OPV; el Nasdaq 100, seguido por el QQQ, podría incluirlo en 15 días hábiles; el S&P 500, seguido por el SPY, podría incluirlo en 2027 tras la modificación de las reglas, etc.

En el sistema de jubilación estadounidense, una gran cantidad de cuentas 401(k), fondos de pensiones y ahorros a largo plazo utilizan estrategias de inversión pasiva indexada. Los fondos suelen asignar automáticamente activos según los componentes del índice y su ponderación en la capitalización bursátil.

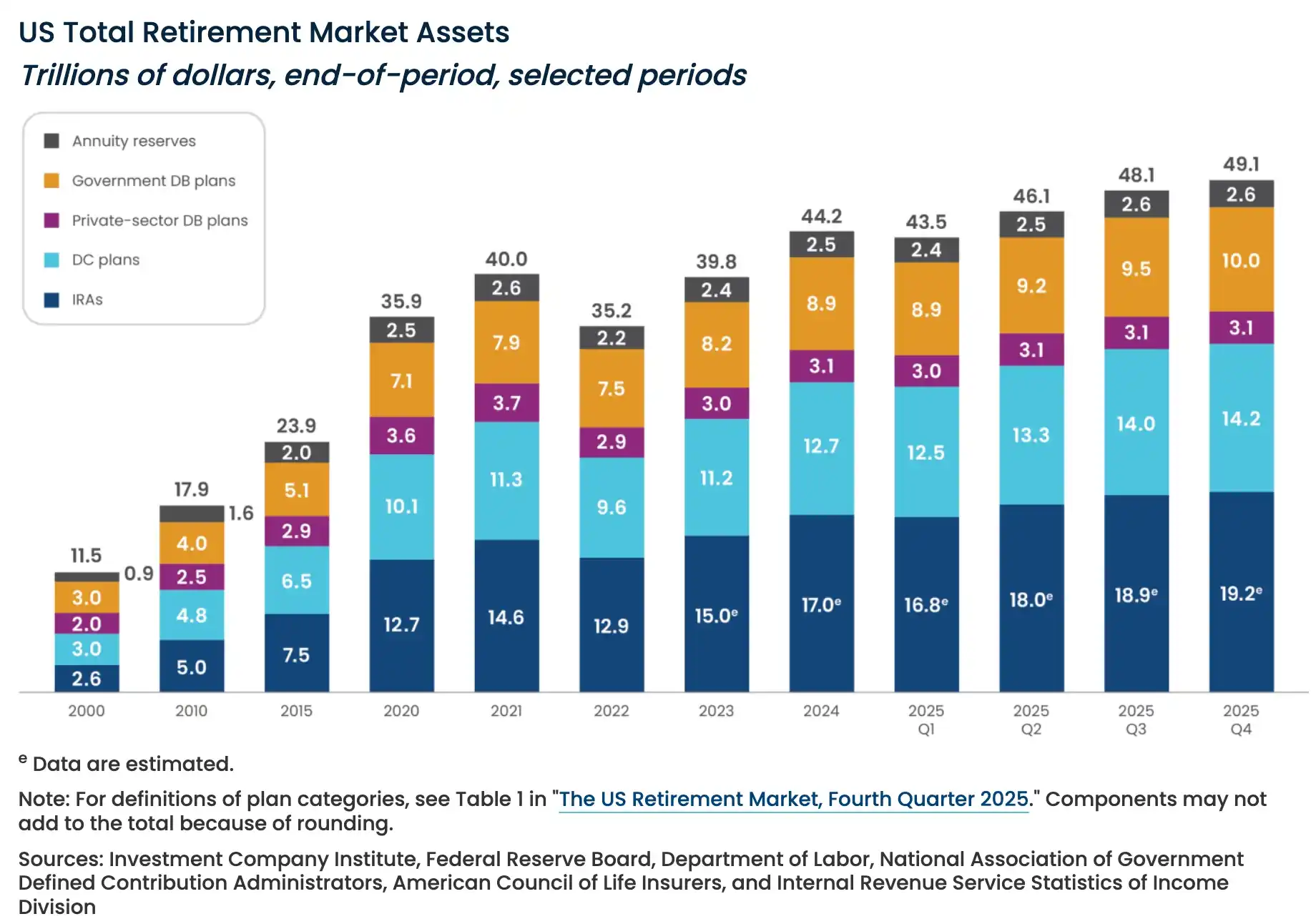

Esta estrategia se originó con el primer fondo índice para inversores minoristas lanzado en 1976 por el padre de los fondos índice, John Bogle, con el principio central de "replicar el mercado en lugar de vencerlo". Gracias a sus bajísimas comisiones de gestión y su alta diversificación, se convirtió en la opción preferida para las cuentas de pensiones y 401(k). Hasta la fecha, el total de activos para la jubilación en EE.UU. supera los 49 billones de dólares.

Esto significa que una vez que SpaceX sea incluida en un índice, todos los fondos que sigan ese índice de referencia comprarán por obligación según su ponderación, sin analizar la valoración, sin juzgar si hay burbuja, e incluso sin importarles si la empresa es rentable.

Sin embargo, este juego ya ha provocado un fuerte descontento en el sistema de pensiones.

Hace poco, la Federación Americana de Profesores envió una carta a la SEC instando a un mayor escrutinio de la salida a bolsa de SpaceX, advirtiendo que los ahorros de toda una vida de los trabajadores podrían quedar controlados por una empresa que se parece más a una empresa familiar de los Musk que a una empresa pública transparente.

Al mismo tiempo, tres de los mayores fondos de pensiones públicos de EE.UU. (CalPERS, y los sistemas de pensiones del estado y la ciudad de Nueva York), que gestionan activos por más de un billón de dólares, también enviaron una carta conjunta a Musk expresando su firme oposición a la extrema estructura de gobierno de SpaceX, incluidos los superderechos de voto, el poder de veto sobre su propio despido como CEO y el derecho a estar exento de demandas.

Señalaron que Musk dirige simultáneamente SpaceX, Tesla, xAI, Neuralink y otras compañías, lo que supone un enorme riesgo de dispersión de atención. La carta exige a SpaceX que avance gradualmente hacia una acción-un voto en los próximos siete años, establezca una junta directiva con mayoría de accionistas externos, separe los cargos de CEO y presidente, y elimine el poder de veto de Musk sobre sí mismo.

Este cambio de reglas diseñado por Wall Street para las super-OPV vincula finalmente los ahorros para la jubilación de decenas de millones de estadounidenses con el grandioso sueño espacial de Musk. Después de que los primeros inversores disfruten de rendimientos multiplicados por cien, el costo restante de "recoger el testigo" se transfiere a los inversores pasivos que no tienen capacidad de elección.

El mayor juego de "exprimir a los jubilados" de la historia, amparado en el nombre de los índices, está levantando oficialmente el telón.