Быстрорастущий сектор RWA создает «парадокс ликвидности», который может спровоцировать кризис, подобный ипотечному коллапсу 2008 года, но на «блокчейн-скорости». Об этом заявили в Tristero Research.

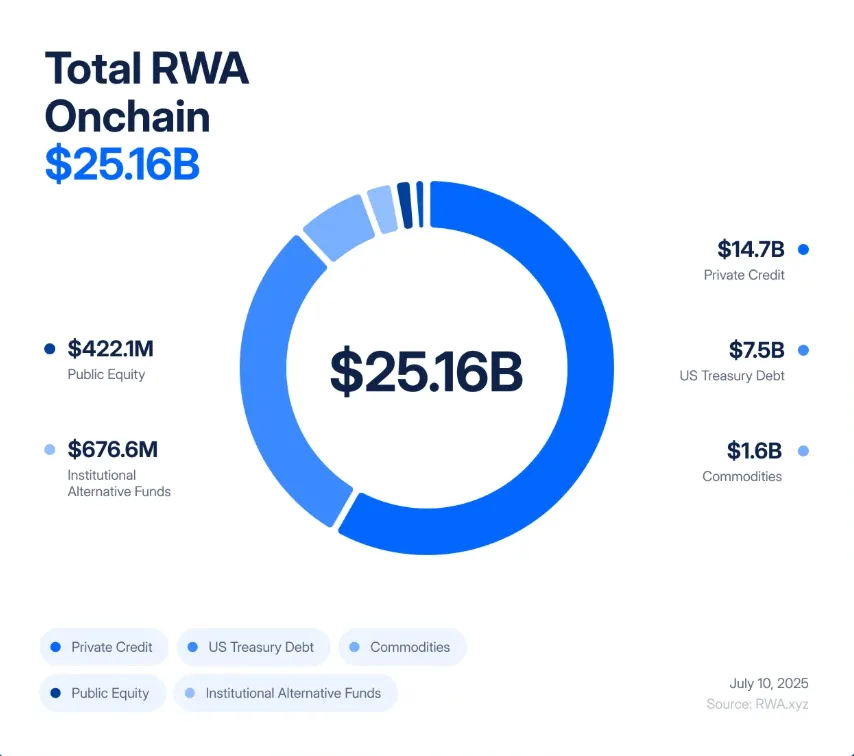

Рынок RWA вырос с $85 млн до $25 млрд за пять лет, отметили аналитики. Крупные игроки вроде BlackRock уже выпускают токенизированные казначейские облигации, а аналитики прогнозируют приток триллионов долларов в этот сектор.

Galaxy Digital токенизирует собственные акций на Solana

Иллюзия ликвидности

Проблема в том, что токенизация не меняет природу базовых активов, отметили эксперты. По их словам, офисное здание, частный заем или слиток золота остаются медленными и неликвидными. Их продажа и передача прав юридически занимают недели или месяцы.

Токенизация создает «ликвидную оболочку». Токен можно мгновенно продать, использовать в качестве залога или ликвидировать. Возникает несоответствие: медленные риски реального мира, связанные с кредитами и оценкой, превращаются в высокочастотные риски волатильности на блокчейне.

Параллель с 2008 годом

Эксперты провели прямую аналогию с финансовым кризисом 2008 года. Тогда Уолл-стрит превратила неликвидные ипотечные кредиты в якобы надежные производные инструменты — CDO и CDS.

Когда заемщики начали массово допускать просрочки, реальные убытки по ипотекам нарастали месяцами. Однако связанные с ними деривативы обрушились за считанные дни, вызвав цепную реакцию и глобальный шок.

Аналитики считают, что токенизация RWA воспроизводит эту же архитектуру, только быстрее. Кризис в DeFi-протоколах может распространиться не за месяцы, а за минуты.

Как произойдет коллапс

В Tristero Research привели в пример токен, привязанный к коммерческой недвижимости. Пока арендаторы платят, а документы в порядке, актив выглядит стабильным. Однако процесс передачи прав на саму недвижимость занимает недели.

На блокчейне этот же актив в виде токена торгуется круглосуточно. Слух в соцсетях или задержка в обновлении данных оракулом может мгновенно обрушить доверие к токену.

Начнется паническая распродажа. DeFi-протоколы зафиксируют падение цены и запустят автоматические ликвидации залогов, обеспеченных этим токеном. Это создаст петлю обратной связи, которая превратит медленную проблему с недвижимостью в полномасштабный ончейн-крах.

Следующий этап: «RWA2»

Исследователи уверены, что следующим шагом станет создание деривативов на базе RWA-токенов. Появятся индексы, синтетические активы и структурированные продукты, объединяющие доли в разных реальных активах.

Это создаст новые риски. Вместо недобросовестных рейтинговых агентств слабым звеном станут оракулы, вместо дефолта контрагента — уязвимости в смарт-контрактах. Сбой в одном крупном протоколе сможет обрушить все производные инструменты, построенные на его основе.

В Tristero Research подчеркнули, что токенизация приносит рынку эффективность и прозрачность, но не устраняет риски базовых активов. Она лишь ускоряет реакцию на них.

По мнению аналитиков, индустрия должна не отказываться от токенизации, а разрабатывать ее с учетом «парадокса ликвидности». Для этого необходимы более консервативные стандарты залогового обеспечения, надежные механизмы обновления данных и встроенные «автоматические выключатели» для предотвращения каскадных ликвидаций.

Напомним, в июне эксперты Moody’s заявили, что рост использования токенизированных гособлигаций США с доходностью в качестве залога для маржинальной торговли открывает «новые каналы передачи рисков» между рынками.

Отчет: с начала 2024 года RWA-рынок прибавил более $100 млрд