北京时间 11 月 1 日晚 21 时许,在旷日持久的 FTX 创始人 SBF 刑事欺诈案件审判中,检方与辩方终于进行了结案陈词。结案陈词是庭审过程的关键部分,对于法院的决定具有重大影响,因此律师通常会精心准备并努力说服陪审团或法官支持他们的立场。在双方结案陈词后,法院和陪审团需要耗费几天的时间来做出决定。

从 10 月 3 日正式开启审判以来,SBF 在法庭上多次使用「不清楚」「没记得说过」等说法。而检方也展示出各项证据及证人,以说服法官和 12 人的陪审团对 SBF 定罪。

相关阅读:《SBF 再次出庭为自己作证,审判案迈向终局》

SBF 试图强调,虽然他担任 FTX 首席执行官,但他并不总是了解公司运作方式。他将 Alamede 在 FTX 有几乎无限信贷额度的事归咎于前同事 Nishad Singh 和 Gary Wang。检方结案陈词:「这就是欺诈,简单明了」

11 月 1 日,检察官在结案陈词中声称 SBF 有欺诈和串谋犯欺诈的罪行。检察官 Nicolas Roos 指出:「这就是欺诈,简单明了。在 FTX 之前,就有 Alameda。」

Nicolas 表示,「被告推销清算引擎,称 FTX 是安全的。他告诉国会,抵押品必须放在平台本身上,而不仅仅是质押。但秘密规则允许 Alameda 借入数十亿美元而不存在被清算的风险。」

在检方陈述结案陈词的过程中,同时指出 SBF「失忆 140 次」,同时对核心问题撒谎、躲避。

相关阅读:《SBF 庭审现场:缺席的陪审团,以及「失忆」的主角》

SBF 说的最多的是「我不记得了」。据 WSJ 报道,SBF 在法庭作证表示,他不记得 2022 年曾通过 Signal 消息应用程序与他的高级副手讨论过关闭 Alameda Research 的事宜。当被问及他是否记得关于公司 130 亿美元如何失踪的对话时,他表示「我不记得了。」辩方律师一度「泪流满面」

辩方这边,则试图将 SBF 描绘成一位善意犯下「可怕错误」的企业家,否认他指导核心圈子进行政治捐款和风险投资,以及用客户资金购买豪华房地产的指控。在结案陈词的过程中,辩方律师还因情绪激动,一度「泪流满面」。

据 Cointelegraph 报道,SBF 辩护律师在说服陪审员相信 SBF 是无辜的一事方面面临着严峻的挑战,因为政府提供了大量证据,包括参与该案的官员和执法人员的证词。

在 SBF 代理律师 Mark S. Cohen 的结案陈词中,其要求法庭及陪审团认定 SBF 在经营 FTX 和 Alameda Research 期间始终「善意」行事,因此不能认定其犯有诈骗罪。

是「现实世界的沟通不畅」、「错误」和「延误」伤害了 FTX 和 Bankman-Fried 的加密帝国的其他成员,而不是故意欺诈。萨姆竭尽全力在新市场创办和经营两项价值数十亿美元的企业,有些决定结果很好,有些决定结果很糟糕。

值得注意的是,或许由于检方在辩方之前发表结案陈词,陪审团在检方发表结案陈词的环节「专注聆听」,而在辩方发表结案陈词的时候则「打哈欠」同时显得十分「疲惫」。

SBF 或面临 115 年监禁,最终结果将在数日内公布

本次审判,SBF 面临七项欺诈和共谋欺诈的指控,由 12 人组成的陪审团将在未来几天内决定他的命运。如果罪名成立,SBF 将在监狱服刑 115 年。

BlockBeats此前报道, 12 月 14 日,美国检察官发言人 Nicholas Biase 就已发言称,长达 13 页的起诉书中列出的指控可能会让 SBF 在监狱里待上几十年,SBF 最高将面临 115 年的监禁。

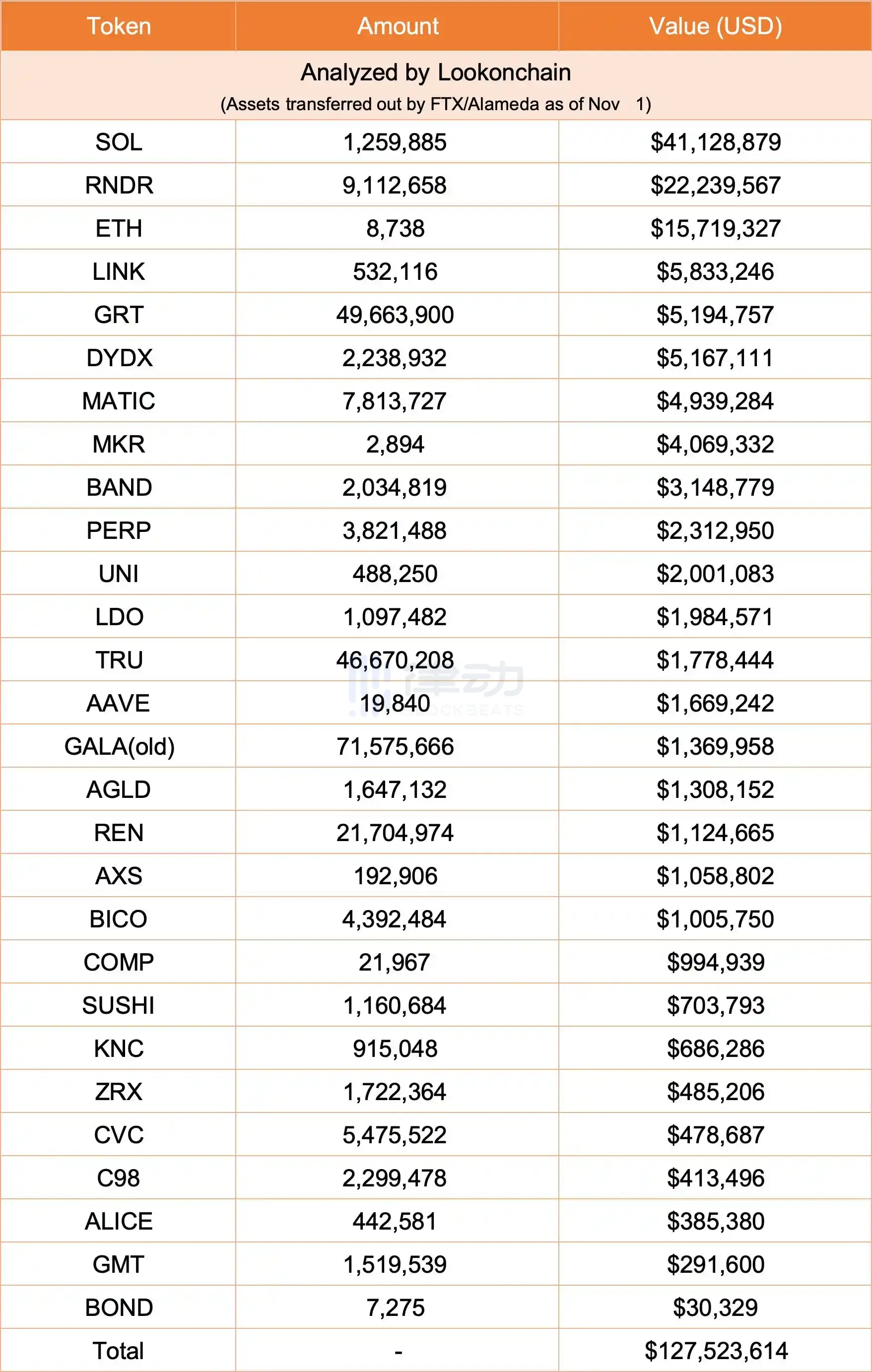

FTX 及 Alameda 相关地址近期共转出 1.7 亿美元

在法庭之外,FTX 的交易记录变得越发频繁。据 BlockBeats 统计,目前 FTX 相关的地址已转出总计价值约 1.7 亿美元的加密资产。 最近一笔转账发生在今日上午,据 Spot On Chain 监测,FTX/Alameda 在过去 7 小时内将价值 4600 万美元的 9 项资产转移到 Kraken、Binance 和 Coinbase。

相关阅读:《近7天,FTX卖了哪些币?》

继 25、 26、 27 日,FTX 及 Alameda 相关地址转出 5900 万美元资产之后,刚刚过去的几天中,FTX/Alameda 似乎又加快了操作步伐,至今已转出总计价值约 1.275 亿美元的加密资产。