Penulis: Zhou Hang

Valuasi SpaceX kemungkinan dinilai terlalu tinggi sebesar $1,25 triliun menjelang dan pasca IPO.

Ini bukan untuk menyangkal kehebatan SpaceX. Justru sebaliknya, siapa pun yang membahas SpaceX secara serius harus mengakui terlebih dahulu: itu mungkin salah satu perusahaan industri terhebat dalam 50 tahun terakhir.

Tetapi kehebatan sebuah perusahaan dan apakah suatu saham layak dibeli pada harga berapa pun adalah dua hal yang sama sekali berbeda.

SpaceX dapat secara bersamaan menjadi "Entitas Industri Terhebat Abad 21" dan juga "Target Investasi yang Sangat Dinilai Terlalu Tinggi". Kedua hal ini tidak bertentangan.

■ Pertama, Akui Bahwa Ia Benar-Benar Hebat

Setiap diskusi jujur tentang valuasi SpaceX harus dimulai dengan satu kalimat: Ini adalah perusahaan industri paling sukses dalam 25 tahun terakhir, tanpa tanding—bahkan lebih sukses daripada Tesla. Ini bukan pujian berlebihan, ini fakta ekonomi teknik.

Tesla mengganggu industri dewasa berusia 150 tahun—otomotif. Lawannya adalah Mercedes, Ford, Toyota. Lawan-lawan ini tentu tidak lemah, tetapi mereka adalah perusahaan komersial, tanpa dukungan kepentingan nasional, tanpa hambatan politik, esensi kompetisi adalah produk, merek, rantai pasok.

SpaceX mengganggu industri monopoli negara berusia 60 tahun—penerbangan luar angkasa. Lawannya adalah NASA, Roscosmos, ESA, CNSA.Ini adalahtingkat kesulitan yang sama sekali berbeda: ambang batas teknik lebih tinggi, kepadatan modal lebih besar, regulasi lebih kompleks, kepentingan nasional terikat lebih dalam. Pada 2002 saat Musk mendirikan SpaceX, seluruh industri luar angkasa pada dasarnya adalah perpanjangan misi negara; perusahaan komersial dianggap tidak bisa membuat roket, apalagi membuat roket yang lebih murah dari negara.

Lebih dari 20 tahun kemudian, SpaceX memotong biaya peluncuran dari $54.500/kg di era pesawat ulang-alik menjadi $1.500/kg—turun 36 kali. Sekarang mereka meluncurkan 165 kali setahun, satu perusahaan melebihi jumlah peluncuran semua negara lain ditambah semua pemain komersial lainnya. Mereka membuat roket pertama manusia yang benar-benar dapat digunakan kembali, tahap pertama Falcon 9 terbang 32 kali per unit, tingkat keberhasilan melebihi 99%. Mereka membangun internet satelit global pertama di dunia—kapasitas cakupan lebih dari 1 miliar pengguna, pada hari pertama Perang Ukraina menjadi aset strategis yang menentukan.

Tesla pada 2025 masih harus menghadapi persaingan sengit mobil listrik Tiongkok; pangsa pasar SpaceX di pasar peluncuran komersial global,sudah mendekati monopoli.

SpaceX adalah perusahaan yang hebat, mungkin perusahaan industri terhebat di Bumi dalam 50 tahun terakhir. Setiap kritik tentang valuasi harus mengakui ini terlebih dahulu.

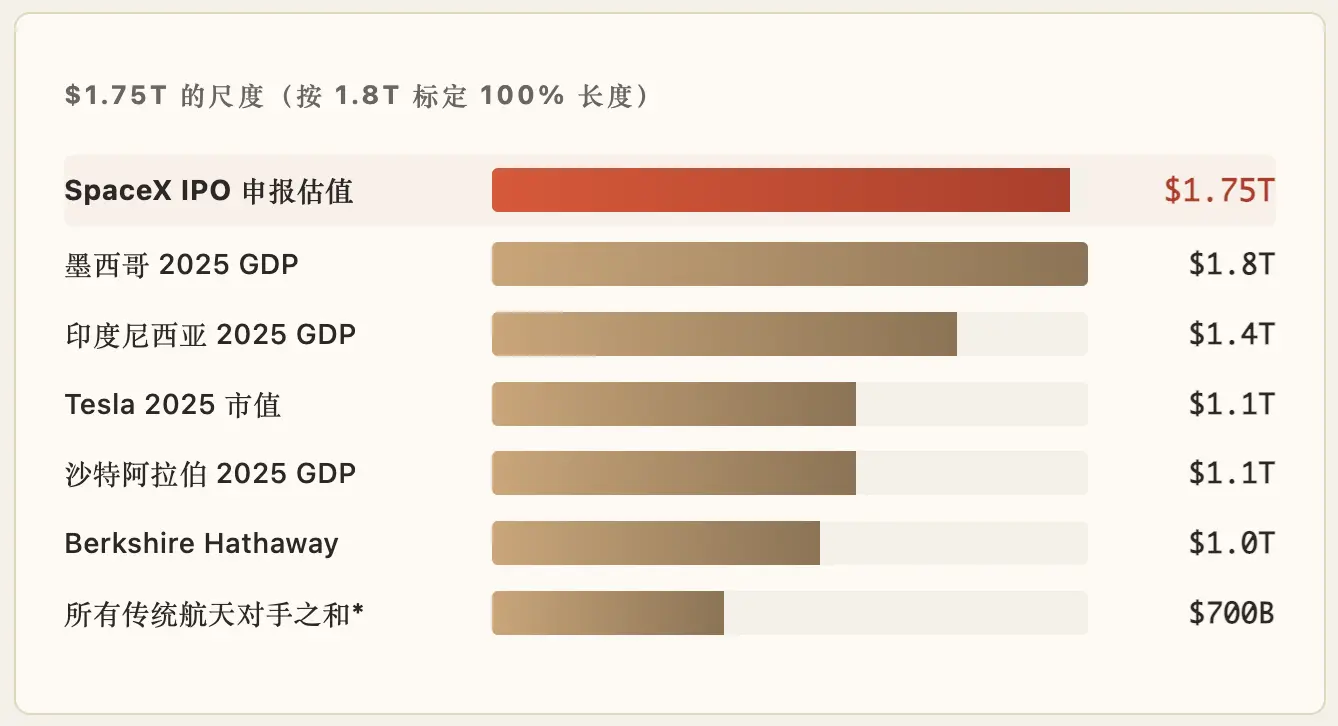

■ $1,75 Triliun Itu Seperti Apa?

Kita lihat melalui serangkaian perbandingan:

* Boeing + Lockheed + Northrop + RTX + GD kapitalisasi pasar gabungan. Valuasi SpaceX sendiri adalah 2,5 kali total kelima perusahaan ini.

Dengan kata lain,valuasi satu perusahaan SpaceX, akan melebihi PDB tahunan seluruh Meksiko, melebihi Tesla atau Berkshire, adalah 2,5 kali total kapitalisasi pasar semua pesaing luar angkasa tradisional.

Ini sendiri bukan masalah—perusahaan hebat seharusnya memiliki valuasi yang hebat. Tetapi rasio 2,5 kali ini berarti pasar tidak menetapkan harga untuknya sebagai "perusahaan luar angkasa", juga bukan sebagai "perusahaan industri". Pasar menetapkan harga dengan paradigma campuran yang lebih mendekati "Aset Kedaulatan + Infrastruktur Era AI + Premium Cerita".

Apakah penilaian seperti itu masuk akal?

Daftarkan semua bisnis SpaceX saat ini, hitung dengan serius berapa banyak pendapatan yang dapat dihasilkan hingga 2030, kita hitung setiap lini berdasarkan skenario optimis yang masuk akal:

Jika SpaceX mencapai pendapatan $50-80B pada 2030, maka EBITDA (laba sebelum bunga, pajak, depresiasi, dan amortisasi, dapat dipahami secara kasar sebagai kemampuan kas operasional bisnis utama perusahaan) kira-kira $20-35B (berdasarkan margin 40%, sudah sangat optimis).

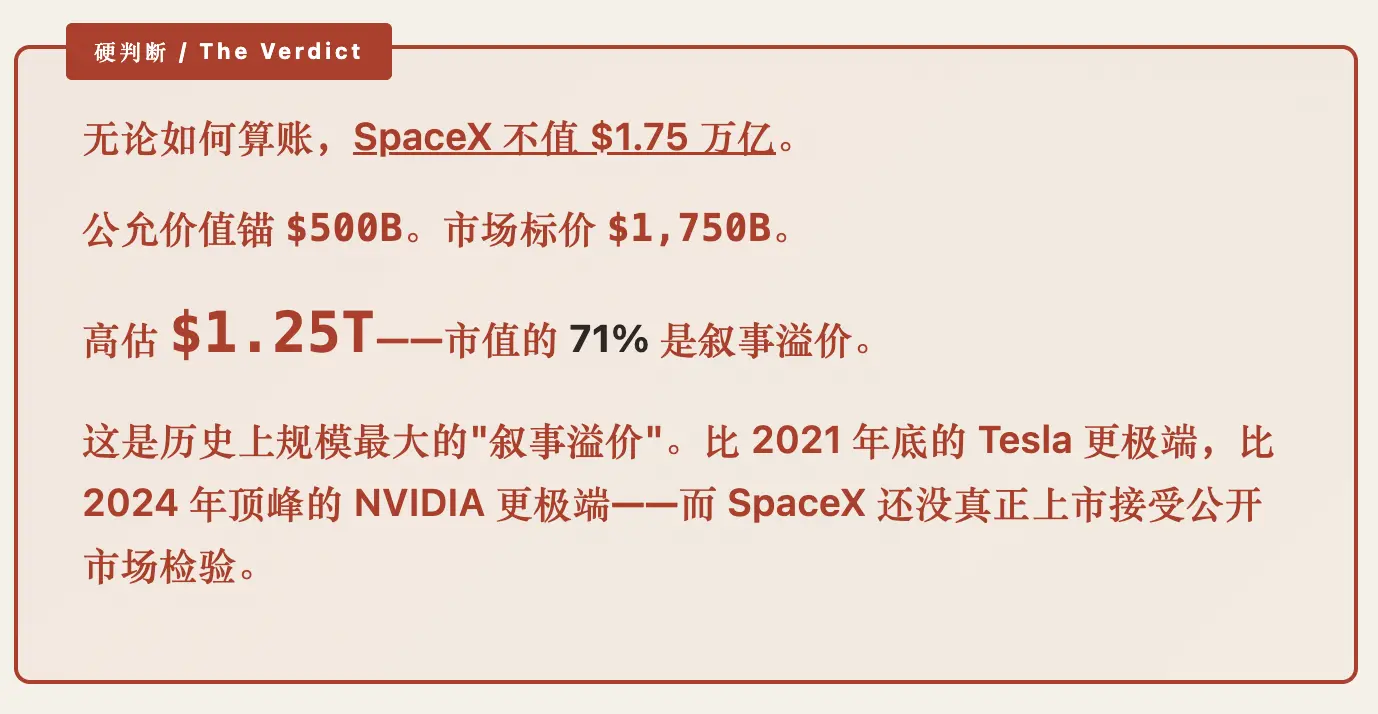

Gunakan rasio EV/EBITDA standar SaaS yang terdiversifikasi 25-35 kali—ini sudah valuasitertinggi untuk perusahaan teknologi—"valuasi wajar" SpaceX pada 2030 berada dalam kisaran$500B hingga $1,2T.

Ambil titik jangkar konservatif $500B dari kisaran ini (yaitu menilai semua bisnis 2030 dengan cara yang masuk akal, bukan gila), pasar memberi harga $1,75T.

Selisih:$1,25T.

Bagian selisih ini,tidak dapat dijelaskan dengan model keuangan standar apa pun. Itu bukan hasil DCF (Discounted Cash Flow), bukan hasil dari rasio P/S, juga bukan hasil perbandingan dengan perusahaan sebanding—semua metode ini tidak memberikan $1,75T.

Selisih ini tidak muncul begitu saja. Ada tiga sumber nyata:

Sumber Pertama: Premium Visi Jangka Panjang. Jika Starship beroperasi stabil pada 2027-2030, biaya peluncuran bisa turun hingga $200/kg atau lebih rendah. Kapasitas melonjak 30 kali—cukup untuk mendukung kelahiran bisnis baru (pusat data di orbit, komersial bulan, robotik ruang angkasa dalam). Anthropic telah secara terbuka menyatakan niat "bersedia membayar untuk daya komputasi ruang angkasa tingkat GW". Jika bagian cerita ini terwujud, total pasar SpaceX ditambah bisnis baru pada 2040 bisa mencapai $200-500B/tahun. Batas atas ini memang sangat besar—jadi pasar menyediakan ruang untuk "premium visi", memang ada rasionalitasnya.

Sumber Kedua: Premium Aset Kedaulatan + Posisi Strategis. SpaceX sudah bukan hanya perusahaan komersial, tetapi Aset Strategis Nasional Amerika Serikat. Kontrak pemerintah $22B, HLS pendarat bulan, konstelasi pengintaian rahasia NRO, pelacak rudal Golden Dome—semua ini mengikat SpaceX ke dalam sistem keamanan nasional AS. Dalam tatanan komunikasi internasional yang terpecah dengan cepat saat ini (lingkaran Tiongkok/lingkaran AS/pihak ketiga), Starlink secara otomatis memperoleh "kedaulatan lunak" di semua pasar yang dapat dilayaninya. Tingkat monetisasi status ini membutuhkan 10+ tahun untuk sepenuhnya terwujud, tetapi premiumnya nyata ada.

Sumber Ketiga: Kerinduan Investor Ritel pada Narasi Pahlawan + Kultus Individu Musk. Bagian ini paling sulit diukur, tetapi siapa pun yang akrab dengan pasar modal tahu kekuatannya. Musk memiliki 200 juta pengikut di platform X, dirinya sendiri adalah variabel kapitalisasi pasar. Cerita SpaceX—perusahaan swasta mengirim manusia ke Mars, membangun internet global, membuat manusia menjadi spesies multi-planet—adalah cerita bisnis paling heroik dalam 50 tahun terakhir.

Investor ritel tidak membeli EBITDA, mereka membeli tiket masuk untuk berpartisipasi dalam sejarah.

Dua premium pertama "nyata, tetapi lambat"; premium ketiga "besar, tetapi rapuh". Valuasi saat ini $1,75T, secara bersamaan bertaruh ketiganya terbukti, tidak ada masalah. Ini adalah kombinasi yang sulit dipertahankan.

Apa yang Terjadi Setelah IPO?

Asumsikan SpaceX menyelesaikan IPO pada paruh kedua 2026, kemungkinan besar 3-5 tahun ke depan seperti ini:

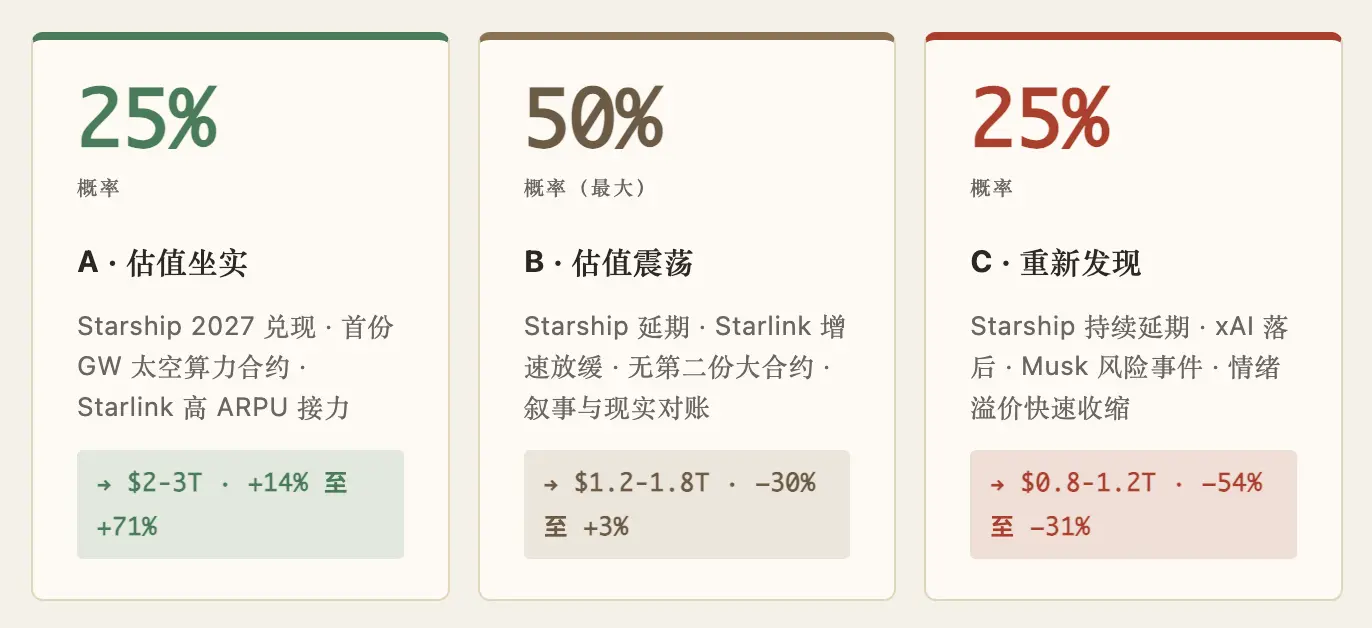

Skenario A: Valuasi Terwujud (Probabilitas ~25%). Starship V3 sukses terbang perdana pada 2027, masuk operasi stabil pada 2028, kontrak daya komputasi ruang angkasa tingkat GW pertama jatuh pada 2028. Komersial bulan berjalan sesuai jadwal NASA. Pertumbuhan Starlink melambat, tetapi penerbangan + maritim + D2C tiga segmen menggantikan perlambatan pasar perumahan. $1,75T dalam skenario ini "mulai menjadi murah"—pasar akan melakukan valuasi ulang ke $2-3T.

Skenario B: Valuasi Berfluktuasi Stabil (Probabilitas ~50%). Realisasi Starship lebih lambat dari perkiraan—2025 uji terbang 5/25 = 20%, jika tingkat realisasi ini berlanjut pada 2026-2027, V3 benar-benar matang mungkin baru pada 2029-2030. Pertumbuhan Starlink melambat menjadi +20%/tahun, perjanjian xAI-Anthropic adalah arus kas nyata tetapi tidak ada kontrak besar kedua yang menyusul. Pasar akan menemukan "narasi lebih cepat dari realitas", valuasi berfluktuasi antara $1,2T - $1,8T selama 3-5 tahun. Ini adalah skenario dengan probabilitas tertinggi.

Skenario C: Valuasi Penemuan Ulang (Probabilitas ~25%). Starship terus tertunda, xAI tertinggal jelas dalam persaingan AI, peristiwa risiko pribadi Musk (kesehatan, reputasi, politik) terpicu. Premium emosi menyusut cepat. Pasar menetapkan harga ulang dengan model keuangan—valuasi jatuh kembali ke kisaran $800B-$1,2T, setara dengan "valuasi wajar yang seharusnya dimiliki perusahaan industri unggul". Skenario ini sebenarnya baik untuk pemegang jangka panjang—tetapi kerugian akun 30-50% bagi investor ritel yang membeli setelah IPO.

Probabilitas tertimbang = 0,25 × naik + 0,50 × fluktuasi + 0,25 × turun ≈ nilai harapan $1,3-1,5T, di bawah harga penawaran IPO $1,75T.

Timbang ketiga probabilitas, pusat harapan valuasi SpaceX 3-5 tahun ke depan sekitar $1,3-1,5T—di bawah harga penawaran IPO saat ini.

Terjemahan ke bahasa sehari-hari:membeli pada hari IPO dengan harga $1,75T, hasil harapan 5 tahun adalah negatif. Ini adalah hasil yang pasti didapat setelah menimbang ketiga skenario dengan probabilitas, dalam skenario probabilitas tertinggi Anda tidak mendapatkan pengembalian; dalam skenario terburuk Anda rugi 30-50%; hanya 1/4 probabilitas Anda menghasilkan uang.

Menggunakan kata-kata Charlie Munger: Ini bukan odds yang layak untuk dipertaruhkan.

■ Untuk yang Berencana Membeli pada Hari IPO

SpaceX adalah perusahaan yang hebat, tetapi perusahaan hebat tidak sama dengan saham yang harus dibeli pada harga berapa pun. Kedua hal ini tidak boleh dicampuradukkan.

Tesla pada akhir 2021 juga dianggap banyak orang "harus dibeli pada harga berapa pun"—saat itu kapitalisasi pasarnya $1,2T. Kemudian dua tahun berikutnya, Tesla turun 70%, dari $1,2T menjadi $400B. Ini bukan karena Tesla menjadi perusahaan yang buruk—masih merupakan perusahaan mobil listrik yang sangat baik. Itu karena harga telah berjalan jauh di depan fundamental.

Situasi SpaceX saat ini, sangat mirip dengan Tesla akhir 2021—mungkin lebih berbahaya daripada saat itu, karena porsi "premium visi" SpaceX lebih tinggi, ceritanya lebih megah, partisipasi investor ritel mungkin lebih dalam.

Jika Anda benar-benar percaya pada visi jangka panjang SpaceX, dan bersedia memegang lebih dari 10 tahun tanpa bergerak, maka membeli pada harga IPO mungkin tidak masalah—10 tahun kemudian perusahaan ini kemungkinan besar bernilai lebih banyak. Tetapi jika Anda mengharapkan "membeli lalu melipatgandakan dalam 1-3 tahun", maka matematika tidak berada di pihak Anda.

Strategi yang lebih rasional adalah:

- Jangan mengejar tinggi pada hari IPO

Pada hari pertama IPO super apa pun, premium biasanya terbesar - Tunggu setidaknya satu dari tiga hal ini terjadi

Starship V3 beroperasi stabil, kontrak daya komputasi ruang angkasa tingkat GW pertama, atau harga saham kembali di bawah $1T - Jika Anda harus membeli sekarang, batasi posisi

Jangan menganggapnya sebagai "taruhan yang pasti menang"—itu bukan. Itu adalah "ketidakpastian jangka panjang yang berarti +/- 30%"

■ Bisa Menjadi Perusahaan Hebat, Juga Bisa Menjadi Saham yang Mahal

Kehebatan sebuah perusahaan adalah fakta; apakah harga suatu saham wajar adalah matematika. Fakta tidak berubah, matematika berubah setiap hari. Dalam struktur valuasi SpaceX saat ini, model keuangan hanya dapat menjelaskan setengahnya, setengah lainnya adalah sentimen pasar + status kedaulatan + kultus individu—bagian ini memang ada, tetapi rapuh.

Setelah IPO, satu hal akan terjadi: investor ritel mulai mengukur perusahaan ini dengan quarterly earnings. Laporan triwulanan pertama, kedua, ketiga—setiap laporan akan membuat pasar mencocokkan "cerita" dan "realitas". Proses pencocokan ini, biasanya tidak ramah terhadap valuasi jangka pendek.

Jika Anda membeli perusahaan—entitas industri hebat, infrastruktur manusia pasca-Starship, aset kedaulatan—maka harga IPO hanyalah satu titik dalam lari maraton 20 tahun, tidak perlu dirisaukan.

Jika Anda membeli cerita—berpartisipasi dalam sejarah, mengikuti pahlawan, untuk kita akhirnya menjadi spesies multi-planet—maka akui ini adalah konsumsi, bukan investasi.Konsumsi bisa mahal, tetapi Anda harus tahu apa yang Anda lakukan.

Perusahaan bisa nomor satu di dunia, saham bisa sekaligus dinilai terlalu tinggi $1,25 triliun. Kedua hal ini adalah fakta, tetapi harus dilihat terpisah, bedakan apakah Anda membeli perusahaan, atau cerita.