Penulis: Stepan | squads.xyz

Dikompilasi dan Disusun oleh: BitpushNews

Tahun 2025 telah memperjelas satu hal: stablecoin telah mantap berdiri, dan infrastruktur dasarnya akan menjadi fondasi bagi pembangunan industri jasa keuangan dalam dekade mendatang.

Seiring tahun ini mendekati akhir, saya terus memikirkan tahap di mana kita berada, pelajaran yang didapat dari tahun 2025, dan ke mana arah kita selanjutnya. Berikut adalah beberapa pengamatan saya tentang keadaan ekonomi stablecoin saat kita melangkah ke tahun 2026.

Beberapa catatan awal:

- Claude, Deni juga berkontribusi pada konten artikel ini.

- Squads adalah perusahaan teknologi finansial, bukan bank atau penyedia penitipan aset digital.

- Semua konten dalam artikel ini bukan merupakan saran keuangan.

- Grafik dan gambar dalam artikel ini dibuat oleh Nano Banana, dengan gaya yang terinspirasi dari estetika Tom Sachs yang sangat saya sukai.

Ikhtisar Data

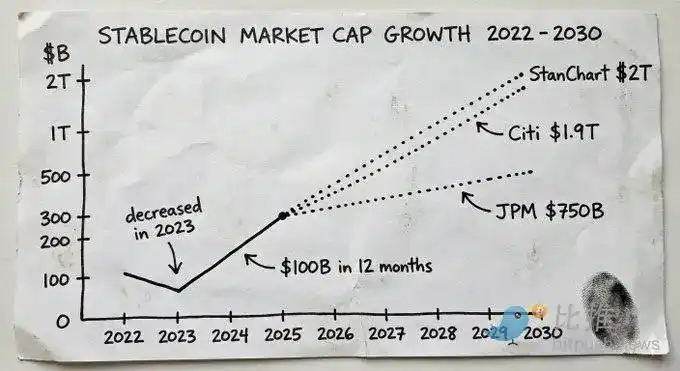

Pada tahun 2025, ukuran pasar stablecoin melampaui $3 triliun, sementara pada awal tahun hanya $2,05 triliun. Dalam waktu kurang dari dua belas bulan, pasokan baru bertambah hampir $1 triliun.

Sebagai perbandingan: total pasokan tumbuh $700 miliar sepanjang tahun 2024, sementara tahun 2023 justru mengalami penurunan.

Data proyeksi ini mencerminkan keyakinan kuat dari lembaga keuangan. JPMorgan memperkirakan kapitalisasi pasar stablecoin akan mencapai $5 hingga $7,5 triliun dalam beberapa tahun ke depan. Prediksi dasar Citibank adalah mencapai $1,9 triliun pada tahun 2030. Standard Chartered memprediksi akan mencapai $2 triliun pada tahun 2028. Saat ini, penerbit stablecoin telah berada di antara sepuluh pemegang obligasi pemerintah AS terbesar di dunia.

Ini bukan lagi terutama cerita tentang cryptocurrency. Ini adalah cerita tentang uang. Dan lapisan infrastruktur, layanan, serta produk yang menangkap pertumbuhan ini akan menjadi salah satu hal paling berharga yang dibangun dalam dekade mendatang.

Apa yang Kita Pelajari dari Peristiwa Synapse

Sebagian alasan yang mendorong perubahan ini adalah pengakuan yang semakin besar bahwa infrastruktur dasar stablecoin menawarkan asumsi kepercayaan yang fundamentally berbeda. Ini bukan hanya karena membangun di atas stablecoin lebih murah dan lebih cepat (meskipun memang begitu), tetapi yang lebih penting adalah, yang Anda percayai adalah matematika dan kode, bukan janji "percayalah pada saya" dari entitas terpusat tentang "di mana uang Anda berada".

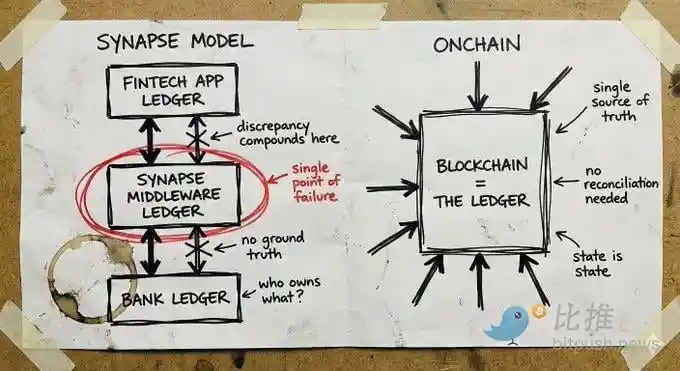

Untuk memahami mengapa ini penting, lihatlah apa yang terjadi pada Synapse.

Synapse Financial Technologies pernah menjadi contoh perusahaan perbankan sebagai layanan (BaaS). Perusahaan ini didukung oleh investor papan atas, menghubungkan lebih dari 100 mitra fintech dengan bank yang diasuransikan FDIC (Federal Deposit Insurance Corporation), melayani sekitar 10 juta pengguna akhir. Slogannya sangat menarik: perusahaan fintech tidak perlu menjadi bank untuk mendapatkan kemampuan layanan perbankan; bank tidak perlu mengembangkan aplikasi untuk mendapatkan saluran distribusi; konsumen menikmati pengalaman modern sambil mendapatkan perlindungan tradisional.

Pada April 2024, Synapse mengajukan perlindungan kebangkrutan Bab 11. Lebih dari 100.000 orang kehilangan akses ke dana mereka. Trustee yang ditunjuk pengadilan menemukan adanya celah sebesar $65 hingga $96 juta antara jumlah yang seharusnya diterima klien dan jumlah yang benar-benar dipegang oleh bank. Dalam sidang pada Desember 2024, trustee (mantan ketua FDIC) membandingkan situasi ini dengan pengalaman ayahnya ketika depositnya menjadi nol saat Yugoslavia bubar.

Penyebab utamanya adalah kegagalan pencatatan di lapisan middleware dan kolapsnya rekonsiliasi. Synapse bertanggung jawab mencatat kepemilikan aset antara perusahaan fintech dan bank. Ketika sistem ini gagal, tidak ada "kebenaran faktual" yang dapat ditelusuri. Bank-bank saling menyalahkan. Perusahaan fintech tidak memiliki hubungan langsung dengan dana nasabah. Orang biasa menyaksikan tabungan mereka menghilang dalam ketidakpastian birokrasi.

Dunia cryptocurrency juga memiliki kegagalan bencana sendiri: FTX, Celsius, Terra/Luna. Tetapi kegagalan ini berasal dari entitas penitipan terpusat yang menggunakan aset deposit untuk taruhan berisiko tinggi. Mereka gagal karena alasan yang sama dengan Synapse: keduanya adalah sistem yang tidak transparan, di mana tidak ada yang bisa melihat apa yang sebenarnya terjadi sampai sudah terlambat.

Pelajaran dari kegagalan fintech tradisional dan kegagalan di dunia crypto adalah sama: ketika Anda tidak dapat melihat di mana uang itu, Anda tidak dapat mengetahui apakah itu aman.

Penitipan Mandiri dan Masalah Asuransi

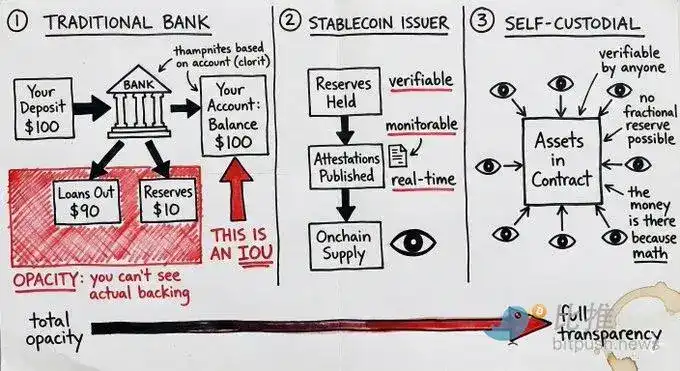

Akun stablecoin yang dititipkan secara mandiri mengubah model risiko dengan cara tertentu, sehingga dalam banyak kasus penggunaan, asuransi FDIC menjadi kurang diperlukan.

Perbankan tradisional beroperasi dengan sistem cadangan fraksional. Ketika Anda menyetor dana, bank meminjamkan sebagian besarnya, hanya menyimpan sebagian kecil. "Saldo" Anda hanyalah sebuah IOU. Jika cukup banyak orang yang menarik dana secara bersamaan, atau pinjaman bank menjadi macet, uangnya tidak ada di sana. Asuransi FDIC dirancang untuk melindungi dari mode kegagalan ini. Ini adalah asuransi terhadap bank yang mengelola uang Anda dengan buruk.

Akun stablecoin yang dititipkan secara mandiri beroperasi berbeda. Aset ada dalam kontrak pintar. Pada setiap saat, siapa pun dapat memverifikasi apakah dananya ada di sana. Bukan sebagai IOU, bukan sebagai klaim atas cadangan fraksional, tetapi sebagai aset aktual yang dikendalikan pengguna. Tidak ada risiko counterparty yang timbul dari keputusan peminjaman bank.

Tetapi argumen ini biasanya melewatkan satu hal: stablecoin itu sendiri membawa risiko penerbit. Kontrak pintar yang penuh dengan USDC tidak berguna bagi Anda jika penerbitnya, Circle, menghadapi krisis regulasi atau bank run pada cadangannya. Memegang USDT pada dasarnya adalah taruhan pada kemampuan manajemen cadangan Tether. Penitipan mandiri menghilangkan risiko perantara, tetapi tidak menghilangkan risiko penerbit.

Perbedaannya adalah, risiko penerbit dapat dipantau. Anda dapat melihat bukti cadangan. Anda dapat mengobservasi aliran dana on-chain. Anda dapat melakukan diversifikasi di antara berbagai penerbit. Sedangkan risiko bank tradisional tersembunyi dalam kotak hitam institusi sampai terjadi peristiwa bencana.

Ini tidak berarti bahwa penitipan mandiri cocok untuk semua orang. Lembaga besar mungkin masih memerlukan kerangka regulasi dan produk asuransi. Tetapi untuk banyak kasus penggunaan, model penitipan mandiri dengan risiko penerbit yang dapat dipantau, lebih unggul daripada model kepercayaan institusional yang tidak transparan yang memerlukan jaring pengaman asuransi.

Jangkauan Global dan Masalah Mil Terakhir

Stablecoin menawarkan sesuatu yang tidak dapat diberikan oleh fintech tradisional: kemampuan jangkauan global yang sejati sejak hari pertama.

Sebuah dompet dapat digunakan di mana saja. Kontrak pintar tidak peduli di mana yurisdiksi penggunanya berada. Transaksi antar stablecoin pada dasarnya tanpa batas. Untuk perusahaan yang membayar kontraktor jarak jauh, mengelola dana lintas entitas, atau menyelesaikan pembayaran dengan pemasok yang menerima stablecoin, infrastruktur ini dapat beroperasi secara instan dan global.

Bandingkan ini dengan permainan ekspansi internasional tradisional: Anda memerlukan mitra bank lokal, lisensi lokal (seringkali berbeda untuk bisnis yang berbeda), tim kepatuhan lokal, entitas hukum lokal. Setiap negara pada dasarnya adalah startup baru. Itulah sebabnya sebagian besar bank digital hanya beroperasi secara domestik, atau menghabiskan waktu bertahun-tahun untuk memperluas ke beberapa pasar saja.

Revolut telah berusaha selama hampir satu dekade dan masih belum mencapai cakupan penuh.

Kemacetan infrastruktur stablecoin terletak pada "mil terakhir": terhubung ke mata uang fiat. Jalur on/off-ramp fiat masih memerlukan lisensi lokal dan mitra lokal. Anda tidak dapat sepenuhnya menghindari ini.

Namun, ada perbedaan besar antara "kita perlu menyelesaikan koneksi fiat di pasar ini" dan "kita perlu membangun kembali seluruh tumpukan teknologi perbankan di pasar ini". "Mil terakhir" bersifat modular. Anda dapat bermitra dengan penyedia layanan koordinasi lokal untuk pertukaran fiat, tanpa harus membangun kembali infrastruktur inti dari awal. Anda dapat menjangkau sebagian besar dunia melalui saluran stablecoin, lalu secara bertahap menambahkan mitra fiat di mana diperlukan.

Fintech tradisional tidak dapat meluncurkan layanan tanpa membangun tumpukan teknologi lengkap di setiap pasar. Perusahaan stablecoin native bersifat global sejak lahir, lalu secara bertahap memecahkan masalah mil terakhir sesuai permintaan. Ini adalah persamaan ekspansi yang fundamentally berbeda.

Perebutan Blockchain yang Dibangun untuk Tujuan Khusus

Beberapa tim dengan pendanaan besar sedang membangun blockchain baru yang khusus untuk pembayaran stablecoin. Ide intinya adalah: blockchain yang ada dioptimalkan untuk perdagangan, bukan pembayaran, dan infrastruktur yang dibangun khusus dapat memberikan throughput yang lebih baik, latensi yang lebih rendah, serta alat kepatuhan yang spesifik untuk kebutuhan pembayaran.

Ini adalah ide yang masuk akal, diajukan oleh sekelompok orang pintar. Stripe dan Paradigm sedang membangun Tempo, Circle sedang membangun Arc.

Tetapi ada bantahan yang layak dipertimbangkan.

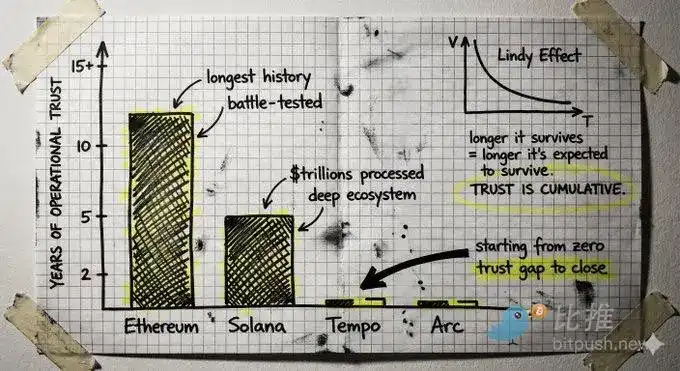

Membangun Layer 1 baru dari awal berarti kepercayaan harus dibangun kembali dari nol. Blockchain adalah mesin kepercayaan, dan kepercayaan diperoleh melalui operasi yang berjalan. Itu berasal dari catatan bertahun-tahun tanpa kegagalan bencana, dari melindungi miliaran dana tanpa bug, dari ekosistem pengembang yang memahami kasus tepi secara mendalam, dari kode yang telah ditempa melalui serangan. Ini adalah efek Lindy yang diterapkan pada infrastruktur.

Chain yang matang memiliki kepercayaan yang terakumulasi ini. Solana telah memproses triliunan dolar nilai transaksi, memiliki alat, dompet, jembatan, dan integrasi yang mapan. Ethereum memiliki sejarah operasional yang bahkan lebih lama. Pertanyaannya adalah, apakah kesenjangan antara fungsi yang saat ini disediakan oleh chain-chain ini dengan kebutuhan spesifik pembayaran, lebih besar daripada jurang kepercayaan yang harus diisi oleh chain baru.

Selain itu, ada pertimbangan netralitas. Chain yang dikendalikan oleh perusahaan pembayaran besar, tidak peduli seberapa "netral" posisinya, memiliki kepentingan perusahaan tersebut tertanam dalam arsitekturnya. Membangun di atas infrastruktur publik yang benar-benar netral memberikan jaminan yang berbeda.

Keuangan Agen (Agentic Finance)

Saat ini, ketika orang membicarakan Agentic Finance, mereka sering membayangkan agen cerdas yang dapat mengurus kehidupan keuangan Anda: membuat keputusan investasi, mengelola portofolio Anda, mengoptimalkan seluruh keberadaan finansial Anda atas nama Anda.

Itu belum menjadi peluang yang sebenarnya, setidaknya untuk saat ini.

Peluang yang sebenarnya terletak pada bagian yang biasa-biasa saja dan membosankan. Yaitu membuat agen menangani proses keuangan sehari-hari yang saat ini memerlukan operasi manual: memantau faktur, mencocokkannya dengan pesanan pembelian, memulai pembayaran, memproses penggantian biaya, mengeksekusi transaksi berkala. Bukan menggantikan penilaian manusia dalam keputusan penting, tetapi mengotomatiskan hal-hal yang memakan waktu dan menciptakan gesekan operasional.

Pertanyaannya adalah: bagaimana agen benar-benar memindahkan dana?

Saluran pembayaran tradisional dirancang untuk manusia. Mereka mengasumsikan bahwa yang memulai transaksi adalah seseorang yang memiliki kredensial. Memberikan kredensial login bank kepada agen adalah mimpi buruk keamanan dan juga pelanggaran kepatuhan. Agen dapat berhalusinasi, dimanipulasi, atau membuat kesalahan dengan kecepatan mesin.

Di sinilah saluran stablecoin dan kontrak pintar menjadi sangat penting. Agen tidak mendapatkan kredensial, ia mendapatkan serangkaian izin yang dibatasi yang dikodekan dalam kontrak pintar: pindahkan maksimal X dolar per transaksi, hanya dapat ditransfer ke alamat yang telah disetujui sebelumnya, hanya pada waktu tertentu atau untuk tujuan tertentu. Batasan ini ditegakkan oleh kode. Agen secara arsitektural tidak dapat melampaui wewenangnya, karena definisi izin adalah bagian dari arsitekturnya.

Asumsi kepercayaan yang dapat diverifikasi, terbatas, dan transparan yang disediakan oleh blockchain adalah elemen inti yang diperlukan ketika perangkat lunak memindahkan dana secara otonom. Sistem tradisional mengharuskan Anda mempercayai bahwa agen tidak akan berperilaku buruk. Sistem kontrak pintar secara arsitektural membuatnya tidak mungkin berperilaku buruk dalam batasan yang telah ditentukan.

Ini tidak menghilangkan semua masalah. Apa yang terjadi ketika agen membuat kesalahan dalam izin terbatasnya? Siapa yang bertanggung jawab ketika agen menyetujui faktur yang secara teknis memenuhi semua kriteria terkode tetapi sebenarnya penipuan? Pertanyaan-pertanyaan ini memerlukan jawaban.

Tetapi, titik awal ini, di mana batasan izin ditegakkan oleh arsitektur, adalah sesuatu yang dimiliki secara native oleh sistem blockchain, dan sangat sulit untuk ditambahkan ke saluran tradisional. Keuangan otonom akan datang. Dan infrastruktur yang membuatnya aman, pasti akan native stablecoin.

Pemikiran Ulang tentang Keamanan

Demam emas di ruang stablecoin menarik tim-tim dengan pandangan keamanan yang sangat berbeda. Ini tidak akan berakhir dengan baik bagi beberapa dari mereka (sayangnya, termasuk klien mereka).

Sebuah pola mulai muncul: bergerak cepat, dapatkan pengguna, selesaikan masalah yang sulit nanti. Tim menggunakan definisi "penitipan mandiri" yang samar-samar, menyembunyikan model kepercayaan yang sebenarnya. Mereka terburu-buru mengintegrasikan tanpa melakukan tinjauan keamanan dan pemasok yang tepat. Mereka mengambil jalan pintas dalam manajemen kunci. Mereka menganggap keamanan operasional sebagai pusat biaya.

Sebagian alasannya dapat dimengerti. Pasar berkembang cepat. Tekanan kompetitif besar. Menghabiskan waktu X bulan ekstra untuk melakukan keamanan dengan benar bisa berarti pesaing merebut pasar.

Pertukaran ini masuk akal di sebagian besar industri. Tetapi tidak di infrastruktur keuangan.

Membangun bank atau lembaga seperti bank apa pun berarti membangun kepercayaan dalam hitungan dekade, bukan kuartal. Itu berarti mengelola risiko secara konservatif bahkan ketika pendekatan agresif mungkin tumbuh lebih cepat. Itu berarti membuat sistem yang dapat menangani kasus tepi yang tidak diantisipasi oleh siapa pun.

Tim yang akan menang pada tahun 2026 dan seterusnya adalah mereka yang memiliki keahlian domain nyata dan mentalitas keamanan yang diutamakan.

Teka-teki Privasi

Pandangan kontrarian saya adalah: sejauh ini, masalah privasi di ruang cryptocurrency sebagian besar hanya menjadi poin perhatian yang harus dicentang. Untuk perdagangan, DeFi, dan spekulasi, kurangnya privasi substantif belum menjadi penghalang. Seluruh ekosistem sebagian besar berjalan baik dengan alamat pseudonim dan riwayat transaksi publik.

Tetapi saat infrastruktur stablecoin membawa aktivitas bisnis nyata dan aktivitas ekonomi produktif ke dalam chain, ini akan berubah.

Ketika perusahaan sungguhan menggunakan saluran stablecoin untuk mengoperasikan dana mereka, privasi menjadi sangat penting. Kebocoran intelijen kompetitif adalah masalah nyata: pemasok, pelanggan, arus kas Anda, terbuka jelas bagi siapa pun yang mau melihat. Tidak ada perusahaan serius yang ingin operasi keuangannya terbuka untuk pesaing, dan tidak ada CFO yang akan memindahkan aktivitas pergerakan dana penting ke saluran di mana setiap transaksi dapat dianalisis secara publik.

Ini adalah masalah yang perlu kita selesaikan hari ini, sebelum menjadi hambatan adopsi di masa depan.

Kabar baiknya adalah, model privasi untuk stablecoin tidak memerlukan visi cypherpunk penuh menjadi kenyataan. Kita tidak membutuhkan anonimitas penuh. Yang kita butuhkan adalah pengungkapan selektif, yang merupakan tujuan yang fundamentally berbeda.

Pengungkapan selektif berarti: membuktikan apa yang perlu dibuktikan tanpa harus mengekspos segala hal lainnya. Membuktikan Anda memiliki dana yang cukup tanpa menunjukkan saldo; membuktikan suatu transaksi patuh tanpa mengekspos detail counterparty; membuktikan identitas Anda memenuhi syarat tanpa menyerahkan dokumen. Pemilik dana dapat melihat segalanya, sistem dapat memverifikasi semua yang diperlukan untuk kepatuhan, dan orang lain hanya dapat melihat informasi yang sengaja diungkapkan.

Kita memiliki teknologi untuk memecahkan masalah ini. Saya telah berbicara dengan banyak tim hebat yang sedang membangun infrastruktur privasi yang sangat baik.

Masalahnya adalah, teknologi ini masih sangat awal. Basis kode ini besar, sulit diaudit, sulit untuk verifikasi formal, dan belum teruji dalam pertempuran nyata. Mereka memerlukan asumsi kepercayaan dan keamanan yang sangat berbeda dari infrastruktur yang telah kita bangun. Ekosistem cryptocurrency menghabiskan waktu bertahun-tahun untuk memperkuat protokol inti, mengumpulkan kepercayaan operasional yang hanya datang setelah mengalami serangan dan uji kasus tepi. Menambahkan lapisan privasi baru yang belum terbukti berisiko merusak fondasi ini.

Tantangan sebenarnya adalah bagaimana menambahkan fitur privasi tanpa membuat kompromi keamanan yang signifikan. Ini mungkin berarti menanamkan fitur privasi lebih dalam ke dalam protokol lapisan pertama, atau menemukan cara yang tidak memerlukan kepercayaan besar-besaran pada sistem kriptografi baru.

Melihat ke Masa Depan

Kisah pertumbuhan stablecoin tahun 2025 terutama berkisar pada memindahkan apa yang sudah ada di dunia fintech untuk dijalankan di infrastruktur yang lebih baik: pembayaran, hasil, konsumsi, layanan kartu. Seperti Mercury yang global, atau Revolut yang on-chain. Itu bagus. Lebih cepat, lebih murah, dan dapat masuk ke pasar yang membutuhkan upaya bertahun-tahun bagi fintech tradisional untuk dijangkau.

Tetapi, hal yang dibuka kunci oleh saluran stablecoin jauh lebih besar daripada hanya melakukan hal yang sama dengan lebih efisien. Anda mendapatkan uang yang dapat diprogram. Anda terhubung ke pasar modal internet, di mana primitif keuangan yang benar-benar baru dibangun setiap hari. Anda mendapatkan kemampuan untuk membuat agen mengelola dana dengan jaminan nyata, bukan hanya mempercayai mereka untuk tidak berbuat jahat.

Ini adalah kesempatan kita untuk memikirkan kembali seperti apa seharusnya layanan keuangan.

Saat ini saya belum melihat cukup banyak tim yang mengejar hal ini. Peluangnya ada di sana, dan sebagian besar pelaku di industri masih hanya menjalankan permainan fintech tahun 2015 di jalur baru. Saya berharap untuk melihat ini berubah pada tahun 2026.