Kolom Alphaville dari Financial Times pada 24 Februari menerbitkan artikel berjudul "Mirror mirror on the wall, what is the most shorted stock of them all?" yang memberikan data yang sangat menarik.

Artikel tersebut mengungkapkan bahwa posisi short median untuk komponen indeks S&P 500 telah naik menjadi 2.7%, mencapai salah satu level tertinggi dalam hampir satu dekade. Di antara semua saham komponen, Strategi menempati urutan pertama dengan posisi short sebesar 14% dari nilai pasar, sementara Coinbase berada di peringkat keempat dengan proporsi 11%. Ini berarti bahwa di antara semua perusahaan dengan nilai pasar lebih dari $25 miliar di AS, Strategi adalah perusahaan yang paling tidak diyakini.

Artikel yang diterbitkan oleh kolom Alphaville tidak mewakili pandangan Financial Times, karena karakteristiknya adalah kata-kata yang tajam dan tanpa ampun. Meskipun kripto telah semakin menjadi arus utama, artikel tentang kripto di kolom Alphaville masih terus mengkritik kripto tanpa henti. Baik Bitcoin berada di $10 atau $100.000, mereka selalu berpendapat bahwa kripto tidak berarti apa-apa.

Pada 2 Februari, Craig Coben, mantan Wakil Ketua Pasar Modal Global di Bank of America Merrill Lynch dan Kepala Pasar Modal Ekuitas Global, juga menerbitkan artikel di kolom Alphaville yang mengkritik model Strategi.

Pandangan Craig Coben tidak ekstrem; dia juga berpendapat bahwa Strategi tidak memiliki risiko "bank run" dalam jangka pendek dan saat ini juga tidak ada krisis likuiditas. Namun, dia menunjukkan beberapa masalah inti, seperti model menimbun Bitcoin tidak dapat menghasilkan arus kas, sehingga perlu terus membiayai dan mengencerkan ekuitas pemegang saham biasa. Selain itu, strategi Strategi cenderung membeli Bitcoin ketika sentimen pasar tinggi dan harga Bitcoin berada di level tertinggi, yang merupakan masalah sistemik yang tidak terpecahkan.

Untuk posisi short Strategi yang sangat tinggi, beberapa analis berpendapat bahwa tidak semua posisi short adalah "short telanjang" terhadap Strategi; sebagian mungkin digunakan oleh hedge fund untuk lindung nilai terhadap kepemilikan spot Bitcoin. Namun, meskipun demikian, hal ini masih menunjukkan bahwa tidak sedikit orang yang pesimis terhadap Strategi, setidaknya semua orang merasa bahwa jika Bitcoin turun, Strategi tidak mungkin tidak terpengaruh.

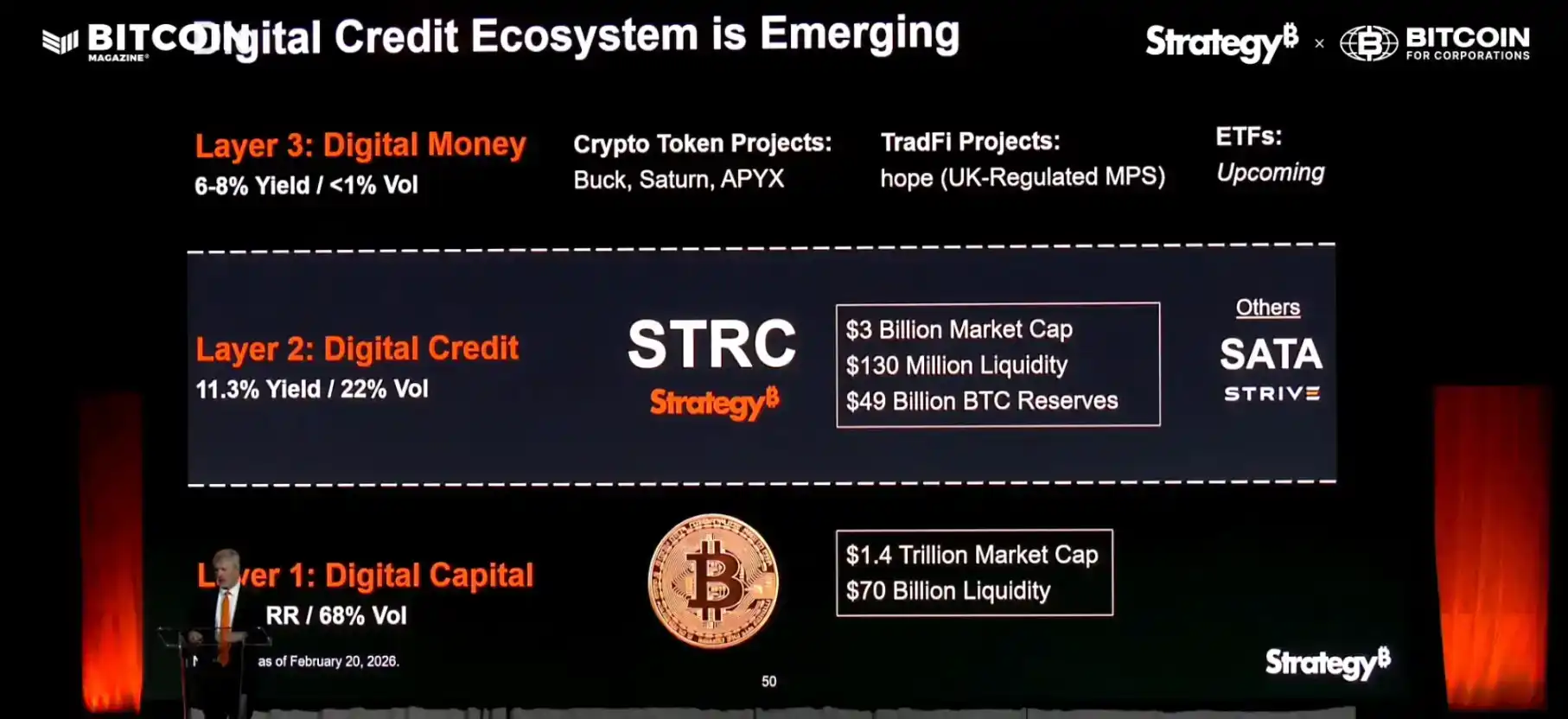

Dalam artikel Craig Coben, dia menyebutkan bahwa Strategi menyebut 5 jenis saham preferen abadi yang diluncurkannya sebagai "kredit digital", sebuah istilah yang terus ditekankan oleh Michael Saylor sejak akhir tahun lalu.

Dalam konsep ini, lapisan pertama "modal digital" adalah Bitcoin. Lapisan kedua "kredit digital (atau pinjaman digital)" adalah berbagai saham preferen abadi yang diterbitkan oleh Strategi. Saham preferen ini disertai dengan tingkat hasil yang tinggi, dan Strategi perlu membayar bunga yang sesuai kepada pemegangnya setiap tahun.

Lapisan ketiga adalah "mata uang digital", yaitu mata uang termasuk stablecoin yang diterbitkan berdasarkan produk keuangan di lapisan kedua untuk transaksi. Saturnus dalam gambar di atas berencana menerbitkan stablecoin USDat berdasarkan STRC dan obligasi pemerintah AS, dan proyek ini juga menerima investasi dari YZi Labs.

Jika tidak memahami logika ini, Anda dapat membuat analogi dengan Amerika Serikat. AS terus menerbitkan obligasi berdasarkan pengaruhnya, hanya perlu membayar bunga sebelum jatuh tempo, dan menggunakan utang baru untuk melunasi utang lama saat jatuh tempo. Selama pengaruh internasional AS dan status dolar tidak melemah, permainan ini dapat berlanjut tanpa batas. Bagi Strategi, Bitcoin adalah pengaruh AS, kredit digital adalah obligasi AS, dan Strategi juga perlu meminjam utang baru untuk membayar bunga saham preferen setiap tahun. Namun, selama harga Bitcoin dalam jangka panjang terus naik dan mendorong kenaikan harga saham Strategi, perusahaan dapat terus menerbitkan saham baru untuk membiayai pembelian Bitcoin dan pembayaran bunga, dan seterusnya tanpa batas.

Michael Saylor adalah seseorang yang sangat percaya bahwa Bitcoin akan mengubah segalanya. Dalam pandangannya, Bitcoin akan naik tanpa batas adalah hal yang lebih dapat diandalkan daripada keyakinan bahwa AS akan selalu menang, sehingga dia lebih bersedia menerbitkan mata uang berdasarkan aset yang "ditakdirkan" untuk terus menghargai, seperti dolar yang awalnya dipatok dengan emas.

Strategi Strategi tidak baru; dia hanya perlu memastikan memiliki cukup uang tunai untuk membayar bunga, sehingga dapat terus membiayai pembelian Bitcoin. Seperti obligasi pemerintah AS, ini adalah permainan yang semua orang tahu suatu hari akan berakhir, tetapi tidak dapat menentukan berapa lama dapat bertahan. Cadangan dana Strategi saat ini juga cukup, dan CEO-nya menyatakan bahwa Strategi hanya perlu被迫 menjual koin jika Bitcoin bertahan di bawah $8000 selama 4 hingga 5 tahun berturut-turut.

Jika kondisi ekstrem ini benar-benar terwujud, tidak hanya Strategi, seluruh industri Web3 mungkin akan lenyap.

Bahkan bankir old school seperti Craig Coben juga harus mengakui bahwa Strategi tidak akan menghadapi masalah keuangan dalam waktu dekat. Namun, bagi hedge fund, Strategi adalah alat lindung nilai yang baik untuk penurunan Bitcoin; bagi trader short, dalam siklus turun kripto, shorting sistem yang hanya dapat beroperasi normal jika Bitcoin naik juga masuk akal, setidaknya saat ini tidak ada banyak alasan untuk bullish terhadap Strategi.

Keinginan Michael Saylor untuk menggunakan Bitcoin untuk meluncurkan mata uang baru itu sendiri juga menarik. Membeli Bitcoin menggunakan dolar, membayar bunga juga menggunakan dolar, menggunakan sistem yang dibangun dengan uang tunai kelas miliaran dolar, dengan tujuan akhir menghancurkan batu bata yang membangun sistem. Mungkin para elit Wall Street juga tertawa dalam hati, karena mereka juga tidak tertarik meneliti apakah Strategi benar-benar dapat menjadi perusahaan berusia seratus tahun; mereka hanya peduli kapan harga saham Anda akan naik dan kapan akan turun.

Michael Saylor percaya bahwa Bitcoin pasti akan terus mencapai rekor tertinggi baru, sehingga menjadikannya sebagai landasan segalanya; pemegang dan pengguna dolar percaya bahwa AS pasti akan terus makmur, sehingga mengizinkan peningkatan batas utang AS tanpa henti. Sama-sama percaya, siapa yang lebih tinggi dari siapa?