Penulis: Alex Xu

Tidak optimis, bukan berarti tidak optimis dengan perkembangan bisnis Ethereum (mengacu pada pertumbuhan jangka panjang skala pengguna dan jumlah transaksi penyelesaian, yang menurut saya masih akan terjadi), tetapi lebih pada tidak ingin membeli dengan harga saat ini, karena harganya terlalu mahal dibandingkan dengan fundamentalnya.

Dari beberapa grafik, kita dapat membuat gambaran tentang Ethereum saat ini:

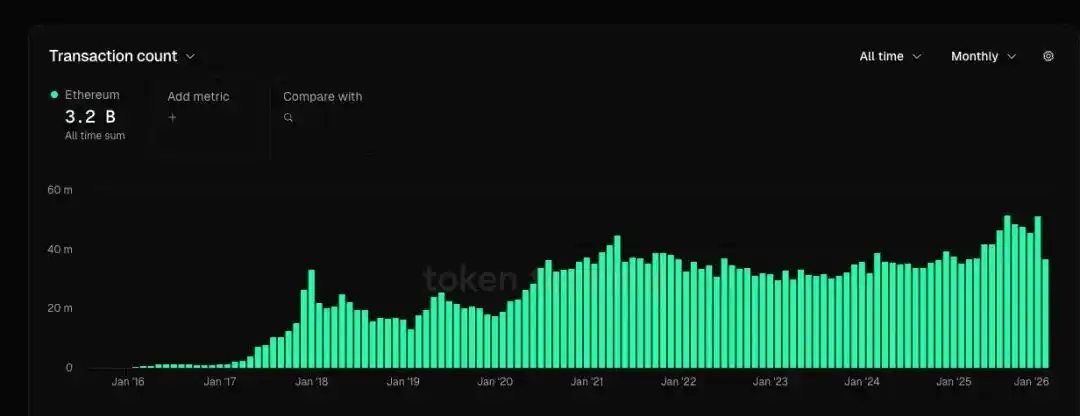

1. Skala pengguna aktif naik secara bergelombang mencapai rekor tertinggi (44% lebih tinggi dari puncak siklus sebelumnya), jumlah transfer mencapai rekor tertinggi (13% lebih tinggi dari puncak siklus sebelumnya), tetapi laju pertumbuhan kedua indikator ini masih kalah dibandingkan dengan pertumbuhan GMV beberapa platform e-commerce terkemuka.

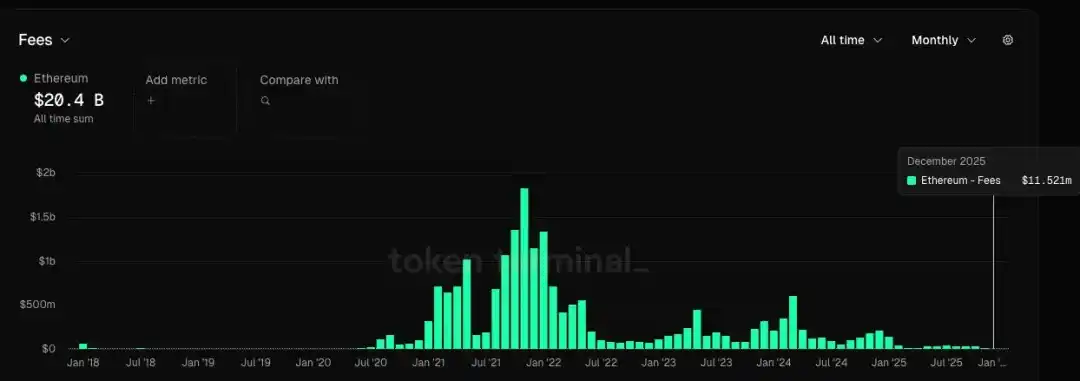

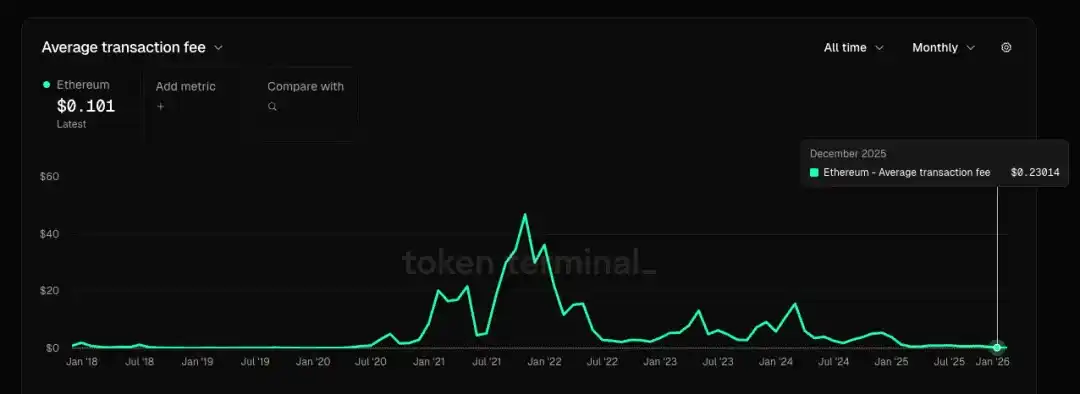

2. Saat ini, biaya transaksi bulanan hanya 0,6% dari puncak siklus sebelumnya, biaya transaksi rata-rata per transaksi hanya 0,5% dari puncak sebelumnya. Artinya, pertumbuhan lambat dalam pengguna dan jumlah transaksi dibayar dengan penurunan harga layanan yang drastis. Ketika pertumbuhan harus dibayar dengan penurunan harga produk dan layanan yang signifikan, ini bukanlah pertanda baik bagi perusahaan di industri mana pun.

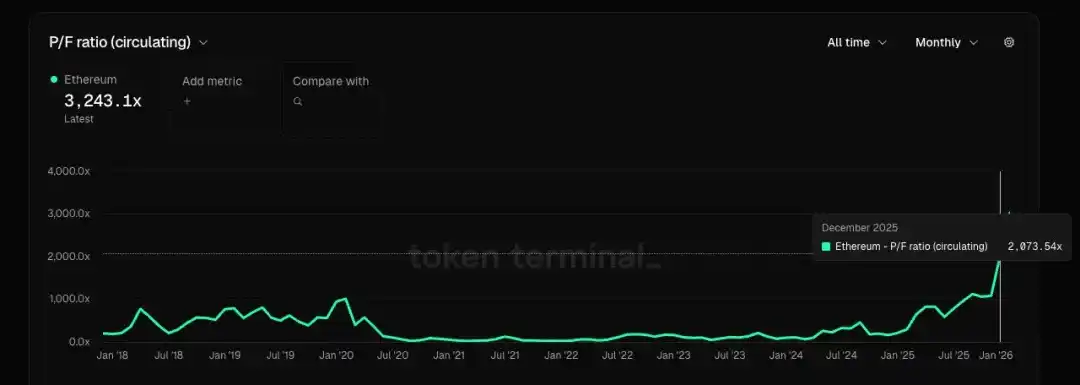

3. Jika Ethereum dilihat sebagai perusahaan yang menyediakan layanan ruang blok, berdasarkan data bulan Desember, PF-nya (Price-to-Fee Ratio) melebihi 2000 kali, PS-nya (Price-to-Sales Ratio) melebihi 10.000 kali, dan laba bersihnya negatif, sehingga tidak ada indikator Price-to-Earnings Ratio (PER). Sementara itu, PER perusahaan layanan cloud konvensional umumnya berada di kisaran 20-30, dan PS-nya berada di kisaran satu digit.

4. Jika Ethereum dianggap sebagai perusahaan, tetapi sebagai komoditas (seperti minyak digital), tantangannya adalah bahwa blockchain lain dan rollup juga dapat menyediakan layanan blok yang serupa (seperti minyak yang dapat diganti). Mungkin ada yang berargumen bahwa desentralisasi dan ketahanan terhadap sensor Ethereum lebih kuat, sehingga sebagai sumber daya komoditas seharusnya lebih mahal, tetapi apakah benar worth it untuk lebih mahal sebanyak ini? Sedangkan, pada siklus sebelumnya, seruan bahwa ETH dapat menggantikan BTC dalam penyimpanan nilai kini hampir hilang, karena konsensus telah terbentuk bahwa dibandingkan dengan konsensus BTC=emas digital, ETH lebih menyerupai perusahaan teknologi + penyedia layanan cloud khusus, dan posisinya sebagai komoditas juga cukup dapat digantikan.

5. Aplikasi crypto native yang memiliki Product-Market Fit (PMF) hampir punah, pada putaran ini hampir tidak ada aplikasi bernilai kuat yang muncul. Kekurangan permintaan dan peningkatan pasokan (jumlah rollup dan blockchain terus bertambah) menyebabkan kelebihan pasokan ruang blok yang parah, dan jalur blockchain itu sendiri mengalami pertumbuhan yang lemah bahkan menyusut.

6. Sedangkan gambaran megah yang dilukiskan oleh Tom Lee dan beberapa VC domestik bahwa "Ethereum adalah Wall Street on-chain, dan segala sesuatu akan di-chain ke Ethereum di masa depan", menurut saya saat ini kurang didukung oleh data dan fakta yang cukup untuk mendukung cerita ini. Tidak ada logika derivasi yang konkret, lebih mirip dengan promosi belaka. Tindakan investasi kita harus didasarkan pada rasionalitas, bukan keyakinan buta. Saya tidak ingin memakan janji manis mereka untuk saat ini. Jika di kemudian hari ada data dan fakta yang secara bertahap dapat mendukung cerita ini, saat itulah kita bisa mempertimbangkannya kembali.