TL;DR

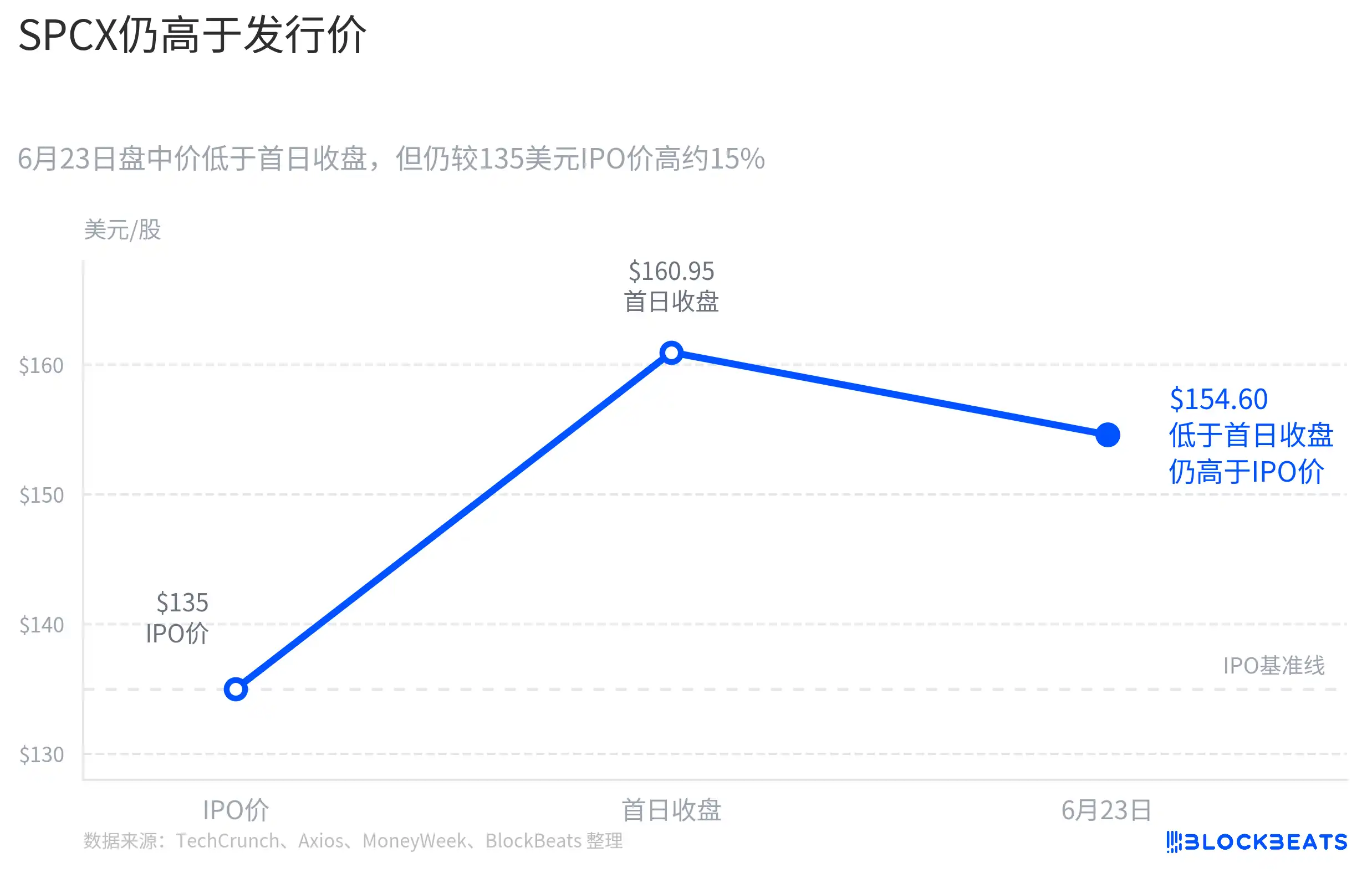

Sekitar tanggal 22 Juni, SpaceX setelah IPO melanjutkan setidaknya pembiayaan obligasi senilai 20 miliar dolar AS untuk melunasi pinjaman jembatan sebelumnya; kemudian, instrumen terkait SpaceX SPCX mengalami tekanan di pasar sekunder. Pada tanggal 23 Juni, harga intraday sekitar 154,60 dolar AS, lebih rendah dari harga penutupan hari pertama, tetapi masih lebih tinggi dari harga IPO 135 dolar AS.

Perubahan harga ini tidak bisa langsung dikaitkan dengan peristiwa obligasi tunggal, namun berita pendanaan memang menjadi salah satu pemicunya. Hal ini membuat narasi luar angkasa yang baru masuk pasar publik cepat kembali ke masalah arus kas: pasar mulai menghitung ulang berapa banyak dana yang dibutuhkan untuk proyek jangka panjang SpaceX, dan bagian bisnis mana yang akan menutupinya.

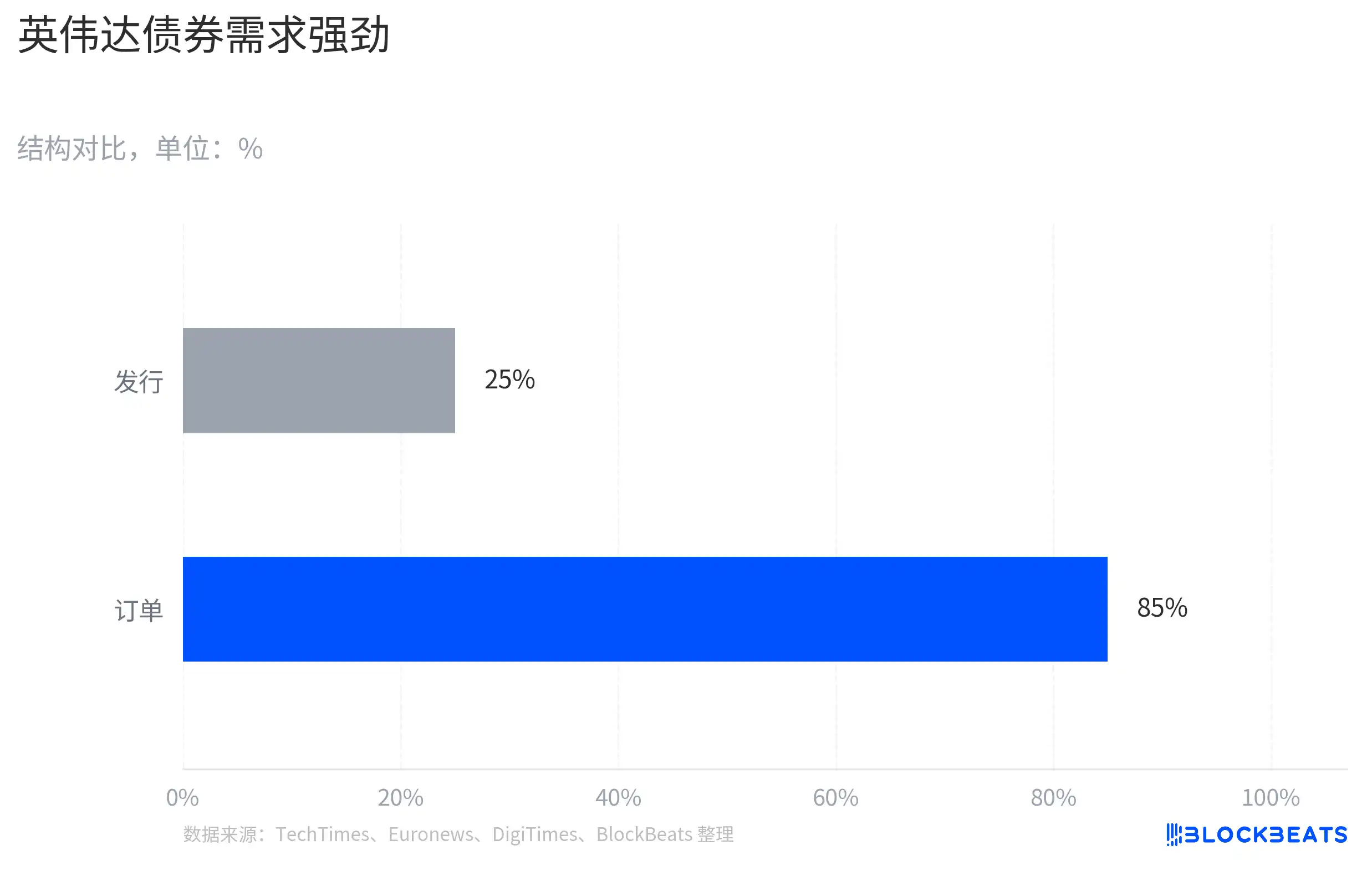

Nvidia adalah referensi terpenting. Pada tanggal 15 Juni, Nvidia menerbitkan obligasi berkualitas tinggi senilai 25 miliar dolar AS, permintaan pesanan sempat mencapai sekitar 85 miliar dolar AS, dan ukuran penerbitan juga ditingkatkan dari rencana semula sekitar 20 miliar dolar AS. Kedua perusahaan ini melakukan pendanaan dalam narasi super, namun tanggapan pasar sangat berbeda: obligasi Nvidia lebih mudah dianggap sebagai penguncian modal jangka panjang, sementara obligasi SpaceX langsung ditempatkan dalam tes tekanan pengeluaran modal.

Perbedaannya bukan pada tindakan penerbitan obligasi itu sendiri, melainkan pada tingkat kepercayaan pasar terhadap arus kas. Permintaan AI Nvidia telah memasuki tahap verifikasi pendapatan dan laba, utang lebih seperti memperkuat kurva pertumbuhan yang telah terealisasi; SpaceX perlu menjawab pertanyaan lain: apakah uang yang dihasilkan Starlink dapat mendukung Starship, jaringan satelit, infrastruktur AI, dan visi luar angkasa yang lebih jangka panjang.

Pendanaan SpaceX Membuat Pasar Menghitung Ulang Pengeluaran Modal

Penerbitan obligasi itu sendiri bukan masalah. Bagi perusahaan dengan kredit tinggi, mengganti pinjaman jangka pendek dengan utang jangka panjang seringkali hanyalah manajemen struktur modal. Pendanaan obligasi setidaknya 20 miliar dolar AS SpaceX ini juga terutama dilaporkan untuk melunasi pinjaman jembatan sebelumnya, tidak boleh dianggap sebagai berita buruk secara sederhana.

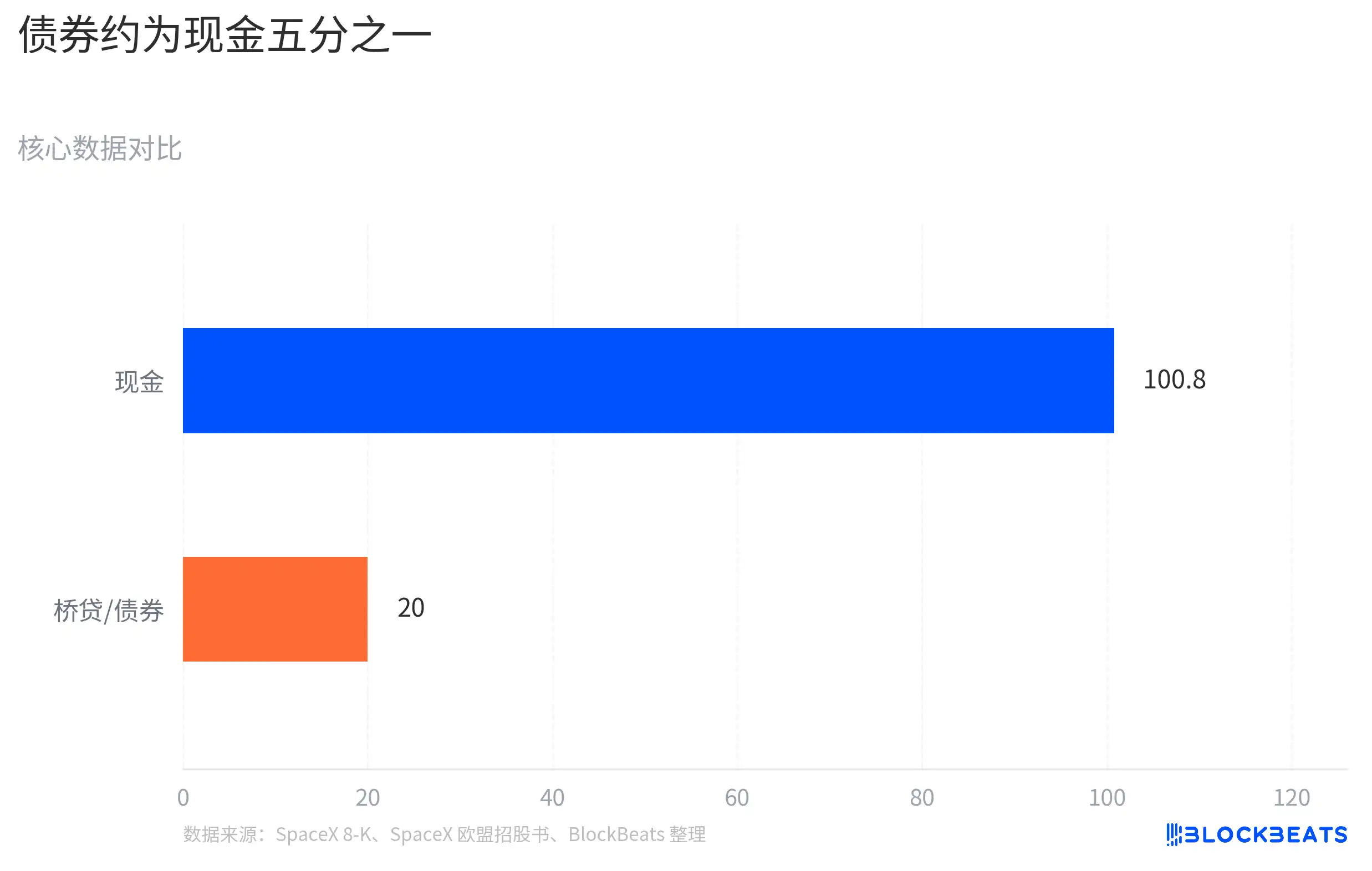

SpaceX juga tidak bergantung pada pasar obligasi untuk bertahan. Menurut dokumen, hingga 19 Juni, kas dan setara kas perusahaan sekitar 100,8 miliar dolar AS. Setelah IPO, kas di neraca mencapai level miliaran dolar AS, setidaknya menunjukkan struktur dana perusahaan tidak buruk.

Tapi banyaknya kas, tidak berarti pasar tidak akan menghitung ulang kecepatan pengeluaran di masa depan. Yang lebih krusial adalah struktur pinjaman jembatan: SpaceX sudah memiliki pinjaman jembatan tanpa jaminan 20 miliar dolar AS pada Maret, jatuh tempo pada 2 September 2027, dan memiliki opsi perpanjangan. Setidaknya pendanaan obligasi 20 miliar dolar AS berikutnya, terutama digambarkan sebagai refinancing atau pelunasan pinjaman jembatan ini.

Obligasi akan mengubah cara pasar melihat SpaceX. Investor ekuitas dapat membayar di muka untuk Starship, transportasi Mars, dan infrastruktur luar angkasa, karena mereka membeli potensi kenaikan jangka panjang; investor utang lebih peduli pada arus kas, pengeluaran modal, dan ritme pembayaran utang. Ketika SpaceX baru saja go public langsung melanjutkan pendanaan obligasi besar-besaran, pasar secara alami akan mengalihkan pertanyaan dari "Seberapa besar Musk dapat menceritakan kisah luar angkasa?" ke "Berapa banyak lagi yang harus dikeluarkan sebelum proyek-proyek ini terealisasi?".

SpaceX sudah memiliki bisnis yang menghasilkan uang, yang ditanyakan pasar adalah apakah bisnis ini dapat menutupi seluruh proyek jangka panjang yang sedang berjalan secara bersamaan. Starlink adalah mesin arus kas paling jelas saat ini, pertumbuhan pengguna dan pendapatan internet satelit membuatnya berbeda dari banyak perusahaan luar angkasa murni konsep.

Tapi valuasi SpaceX tidak hanya dibangun di atas Starlink, tapi juga dibangun di atas narasi baru seperti penggunaan ulang frekuensi tinggi Starship, ekspansi jaringan satelit global, transportasi Mars, dan mungkin terkait infrastruktur AI. Semua narasi ini sangat besar dan mahal. Starship membutuhkan pengujian, iterasi, dan pembangunan kemampuan peluncuran yang berkelanjutan; jaringan satelit membutuhkan penggantian dan pembaruan; jika infrastruktur AI semakin terikat pada cerita modal SpaceX, investor juga perlu menilai kapan bagian investasi ini menghasilkan pendapatan.

Jadi, obligasi bukan satu-satunya penyebab penurunan SpaceX, tapi itu adalah pemicu yang jelas. Itu mengingatkan pasar bahwa setelah narasi luar angkasa masuk ke pasar publik, tidak hanya harus membuktikan visi yang cukup besar, tetapi juga kemampuan menghasilkan uang sendiri yang cukup kuat.

Narasi AI dan Narasi Luar Angkasa Berada di Tahap Realisasi yang Berbeda

Penerbitan obligasi Nvidia pada periode yang sama memberikan referensi yang jelas bagi pasar. Pada 15 Juni, Nvidia menerbitkan obligasi berkualitas tinggi senilai 25 miliar dolar AS, permintaan pesanan sempat mencapai sekitar 85 miliar dolar AS. Pasar tidak pertama-tama memahami utang ini sebagai tekanan, tetapi lebih mendekati melihatnya sebagai perusahaan kuat yang mengunci modal jangka panjang.

Perbedaan berasal dari tahap arus kas di balik obligasi. Permintaan AI Nvidia telah masuk ke dalam laporan keuangan melalui pendapatan pusat data, pesanan pelanggan, dan margin laba, yang didiskusikan investor adalah berapa lama kurva pertumbuhan ini dapat bertahan. Bagi Nvidia, menerbitkan obligasi lebih seperti meningkatkan fleksibilitas dana pada kurva pertumbuhan yang telah terealisasi.

Situasi SpaceX berbeda. Ia juga memiliki mesin arus kas Starlink, juga memiliki kas yang cukup setelah IPO, namun valuasi perusahaan mencakup lebih banyak proyek padat modal yang belum sepenuhnya dikomersialkan. Ketika pasar melihat SpaceX menerbitkan obligasi, pertanyaannya bukan "Bisakah mereka meminjam uang?", melainkan "Akankah konsumsi dana untuk proyek masa depan lebih cepat daripada realisasi arus kas?".

Ini tidak berarti komersialisasi luar angkasa kehilangan nilai, juga tidak berarti pasar sudah menyangkal SpaceX. Lebih akurat dikatakan, narasi AI bagi Nvidia sudah menjadi pendapatan yang terlihat, sementara narasi luar angkasa bagi SpaceX masih membutuhkan lebih banyak bukti bertahap. Nilai Starship harus menunggu hingga kemampuan penggunaan ulang yang lebih tinggi, biaya lebih rendah, dan lebih stabil terbukti; transportasi Mars dan infrastruktur luar angkasa lebih jauh lagi; jika infrastruktur AI menjadi titik pertumbuhan baru, ia juga membutuhkan pelanggan nyata, pendapatan nyata, dan pengembalian modal yang dapat dijelaskan.

Inilah perbedaan yang paling sering diabaikan dalam investasi teknologi dalam. Perusahaan dapat memiliki teknologi kuat, merek kuat, dan pendiri kuat secara bersamaan, tetapi selama verifikasi arus kas lebih lambat daripada investasi modal, utang akan dianggap pasar sebagai sumber tekanan.

Ungkapan "membakar uang untuk Mars" memiliki daya tarik penyebaran, tetapi tidak lengkap. SpaceX memiliki jalur komersialisasi, hanya saja beberapa proyek masa depan membutuhkan modal untuk terus dilanjutkan. Reaksi sebaliknya Nvidia membuat hal ini semakin jelas: pasar tidak memberikan penghargaan pada label visi, melainkan pada kecepatan cerita berubah menjadi pendapatan, laba, dan arus kas bebas.

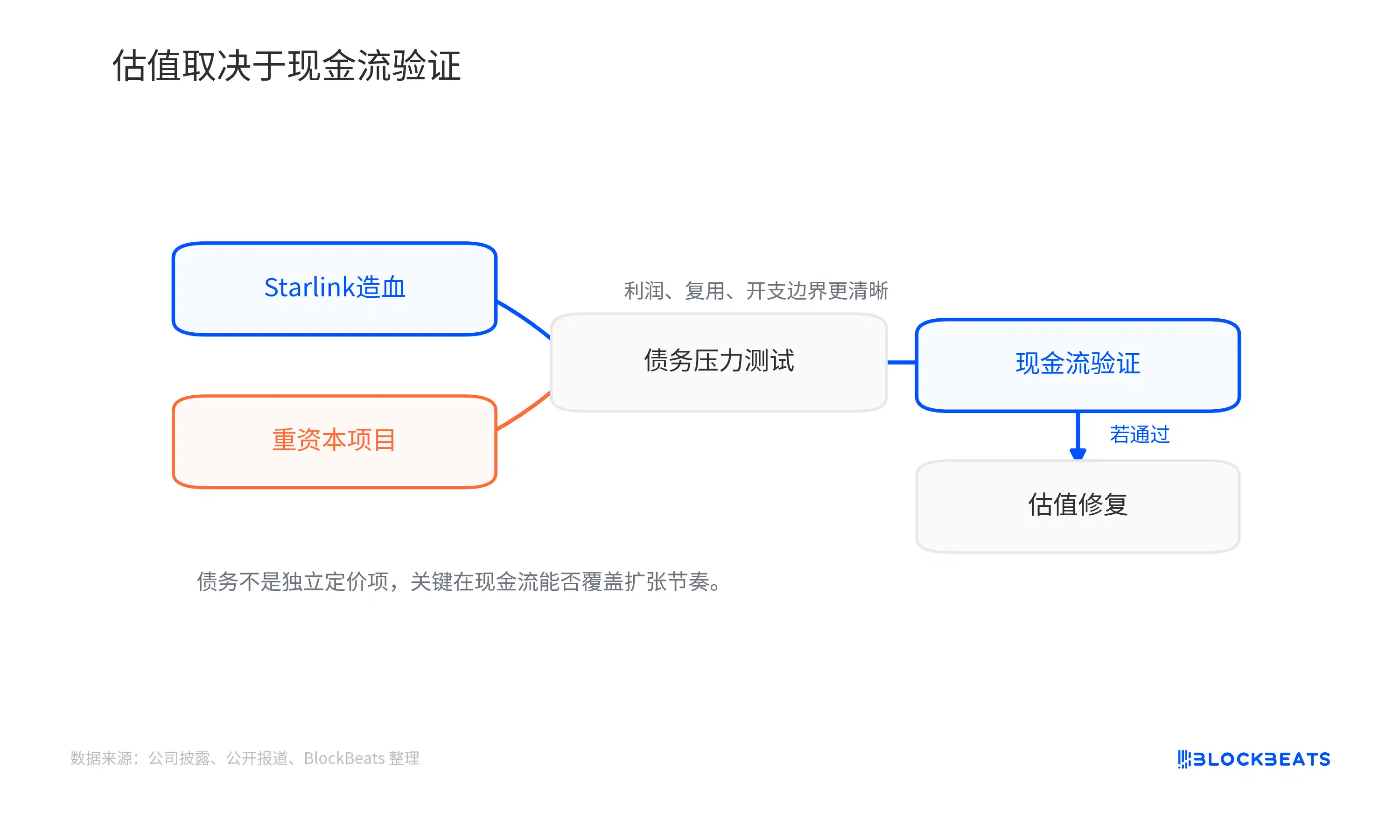

Kecepatan Cakupan Arus Kas Menentukan Ruang Pemulihan

Ruang pemulihan SpaceX, tergantung pada apakah pasar dapat melihat ekspansi laba Starlink menutupi kurva pengeluaran modal yang lebih berat. Selama Starship masih dalam tahap investasi tinggi, jaringan satelit masih membutuhkan pembaruan berkelanjutan, infrastruktur AI masih kurang jalur pembayaran yang jelas, investor akan berulang kali menghitung konsumsi dana.

Harga obligasi akan memberikan sinyal terlebih dahulu. Jika spread kredit akhir, kupon, dan permintaan pesanan menunjukkan bahwa pasar kredit bersedia menyediakan dana jangka panjang dengan biaya relatif rendah, berarti investor masih menerima SpaceX menggunakan siklus lebih panjang untuk merealisasikan cerita infrastruktur luar angkasa; jika biaya pendanaan relatif tinggi, atau pasar meminta kompensasi risiko yang lebih tebal, valuasi ekuitas juga akan terus tertekan.

Yang lebih penting masih dari sisi bisnis. Jika Starship memberikan pembuktian yang lebih kuat dalam penggunaan ulang frekuensi tinggi dan biaya peluncuran, model bisnis Starlink, transportasi luar angkasa dalam, bahkan infrastruktur luar angkasa akan dihargai ulang. Sebaliknya, jika pengungkapan selanjutnya menunjukkan pertumbuhan Starlink tidak dapat menutupi ekspansi proyek lain, utang akan terus mengingatkan pasar: SpaceX masih dalam tahap visi padat modal.

Ini juga merupakan kontradiksi inti dari penetapan harga SpaceX saat ini. Perusahaan memiliki kas tingkat miliaran dolar di neraca, juga memiliki mesin arus kas seperti Starlink, tetapi pasar publik tidak akan menetapkan harga hanya untuk saldo kas. Hanya ketika laba Starlink, kemajuan penggunaan ulang Starship, dan batasan pengeluaran modal bersama-sama menjadi lebih jelas, utang baru mungkin berubah dari item tekanan kembali menjadi alat pertumbuhan.