Penulis: Tanay Ved,Coin Metrics

Kompilasi: Luffy,Foresight News

TL;DR

- Seiring dengan penskalaan blockchain dan penurunan biaya transaksi, diferensiasi antara public blockchain bergeser dari persaingan biaya ke spesialisasi skenario.

- Bitcoin menambang koin ke-20 juta pada bulan Maret, ekosistem wrapped token dan ZK Rollup terus berkembang, secara bertahap membuka kunci kemampuan pemrograman dan utilitas aset Bitcoin.

- Ethereum mengukuhkan posisinya sebagai pusat likuiditas dan penyelesaian on-chain, biaya gas L1 mencapai rekor terendah baru, sementara L2 berevolusi dari solusi penskalaan menjadi lingkungan eksekusi yang terspesialisasi.

- Solana terus memajukan visi "pasar modal internet", adopsi pembayaran meningkat, infrastruktur transaksi on-chain semakin matang, upgrade Alpenglow bertujuan untuk mencapai finalitas sub-detik.

Seiring dengan terus berkembangnya ruang blok di berbagai jaringan, biaya transaksi on-chain turun drastis. Jaringan utama Ethereum mengalami penurunan biaya yang signifikan setelah upgrade baru-baru ini, biaya transaksi Solana tetap di bawah beberapa sen, dan jaringan L2 juga menyediakan lingkungan eksekusi berbiaya rendah serupa. Dalam konteks kompresi biaya yang terus berlanjut, diferensiasi ruang blok semakin ditentukan oleh likuiditas ekosistem, throughput, dan spesialisasi skenario, bukan hanya keunggulan biaya marjinal.

Artikel ini akan membahas bagaimana public blockchain utama berevolusi berdasarkan posisioning mereka masing-masing: Bitcoin memperluas kemampuan pemrograman dan utilitas aset; Ethereum mengukuhkan posisinya sebagai pusat likuiditas dan penyelesaian untuk stablecoin, aset dunia nyata (RWA), dan DeFi; sementara Solana fokus pada skenario pembayaran dan perdagangan frekuensi tinggi.

Bitcoin

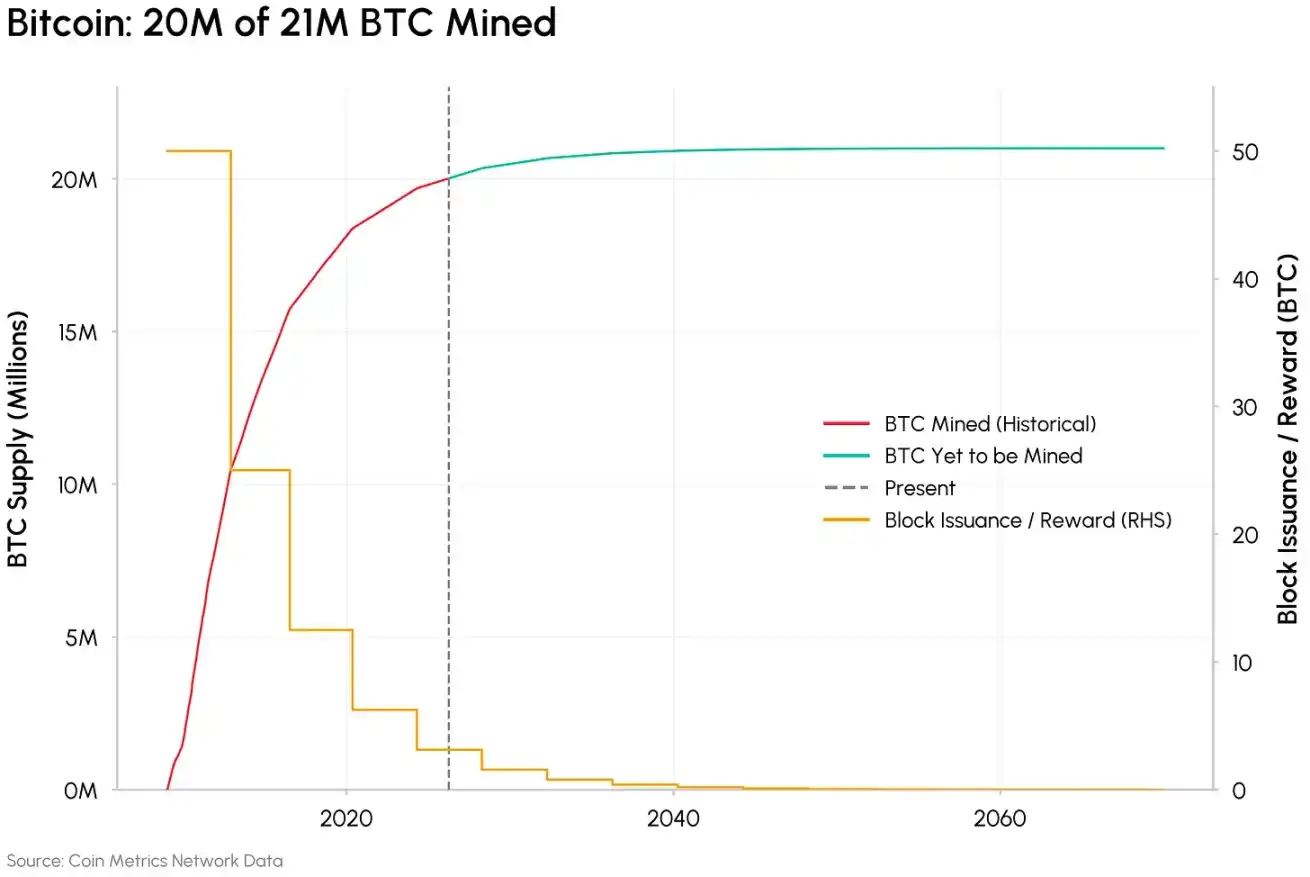

Pada Maret 2026, Bitcoin ke-20 juta ditambang, artinya hanya tersisa 1 juta Bitcoin yang belum diedarkan. Total pasokan Bitcoin yang beredar telah melebihi 95%, setelah halving April 2024, hadiah blok turun menjadi 3,125 BTC, kecepatan emisi menurun sesuai program yang ditetapkan.

Kecepatan penambangan Bitcoin, Sumber data: Coin Metrics

Seiring dengan berkurangnya hadiah blok, pentingnya biaya transaksi dalam pendapatan penambang terus meningkat. Kecuali pada periode lonjakan sementara, proporsi biaya transaksi terhadap total pendapatan penambang kurang dari 1%. Karena semua biaya transaksi Bitcoin mengalir ke penambang, masalah inti jangka panjang dari model keamanannya adalah: apakah permintaan biaya transaksi yang dihasilkan secara alami dapat terus mengisi kekosongan yang ditimbulkan oleh penurunan hadiah blok.

Membawa Bitcoin Menuju Kemampuan Pemrograman dan Asetisasi

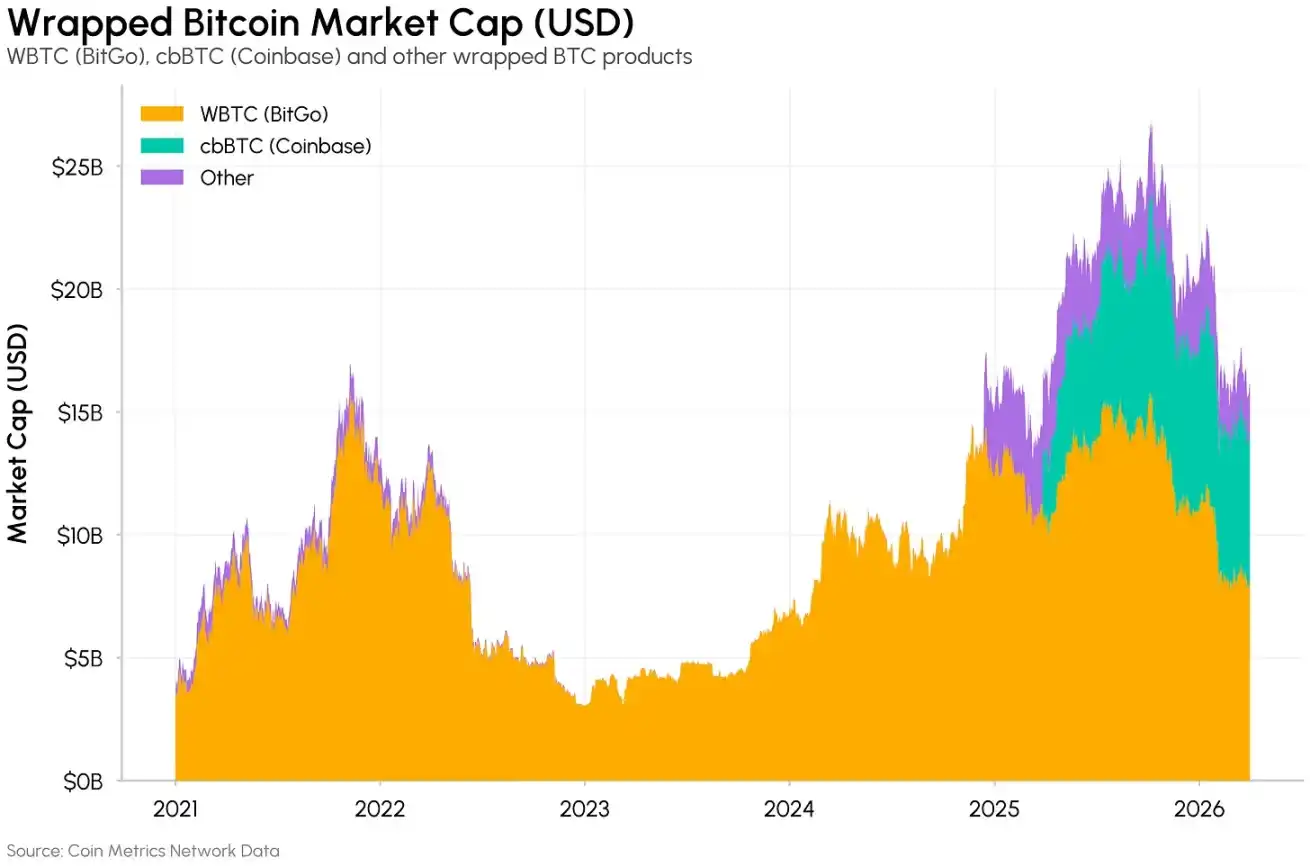

Meskipun kapitalisasi pasar Bitcoin sekitar $1,3 triliun, sekitar 60% BTC belum bergerak dalam setahun; sekitar 2,4 juta BTC (11% dari pasokan) disimpan di bursa terpusat, dan sekitar 243.000 BTC beredar di public blockchain lain dalam bentuk wrapped token.

Sebagian besar modal Bitcoin masih menganggur, dan sebagian besar aktivitas terkait serta pembuatan biaya transaksi terjadi di luar rantai utama.

Peran fungsional Bitcoin berevolusi sepanjang dua garis utama: memperluas kemampuan pemrograman dasar dan meningkatkan utilitas aset BTC. Sidechain, L2 seperti Lightning Network, wrapped Bitcoin, dan protokol liquid staking terus memperkaya utilitas Bitcoin, tetapi juga membawa asumsi kepercayaan yang bervariasi, mulai dari fully-custodial hingga smart contract.

Kapitalisasi pasar wrapped Bitcoin, Sumber: Coin Metrics

Dalam arah minimal trust, Citrea menonjol sebagai ZK Rollup yang menyelesaikan langsung di Bitcoin L1. Ini menggunakan kerangka BitVM untuk memverifikasi program dalam sistem skrip Bitcoin yang ada, mewujudkan aplikasi yang kompatibel dengan EVM, dan diamankan oleh proof-of-work Bitcoin. Tidak seperti sidechain, ini menyelesaikan langsung di Bitcoin melalui zero-knowledge proof, dan penarikan bergantung pada jembatan non-custodial.

Sementara itu, penggunaan BTC sebagai agunan untuk asetisasi terus tumbuh. Total nilai wrapped Bitcoin di berbagai chain melebihi $15 miliar, dan pasar pinjaman cbBTC Coinbase di Morpho juga melampaui $1 miliar. Protokol liquid staking seperti Babylon semakin memperluas skenario ini, memungkinkan BTC memberikan keamanan ekonomi untuk jaringan proof-of-stake eksternal. Kemajuan ini secara bertahap melepaskan potensi asetisasi dari modal yang telah lama menganggur.

Ethereum

Ethereum tetap menjadi pusat likuiditas on-chain dan penyelesaian global. Ini memiliki sekitar 62% dari total kapitalisasi pasar stablecoin, memiliki likuiditas DeFi terdalam dari semua public blockchain, dan juga merupakan platform peredaran penting untuk aset dunia nyata yang ditokenisasi (RWA), mencakup dana pasar uang, obligasi negara yang ditokenisasi, dan saham.

Upgrade baru-baru ini semakin memperkuat posisi dasar Ethereum sebagai inti dari aktivitas ekonomi. PeerDAS, ruang Blob yang lebih besar, serta peningkatan batas Gas yang dibawa oleh upgrade Pectra dan Fusaka, mendorong biaya gas L1 turun ke titik terendah dalam beberapa tahun, memperluas cakupan aktivitas yang dapat diselesaikan langsung di mainnet.

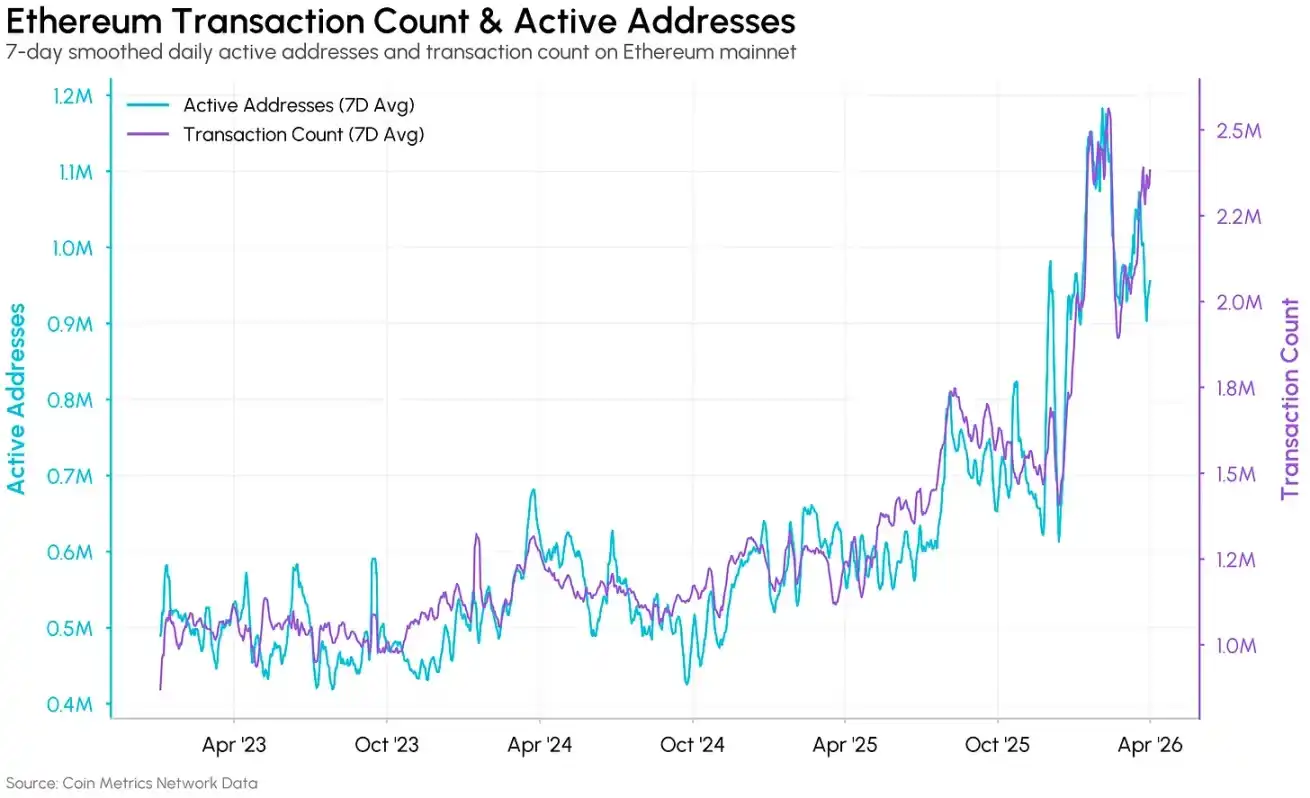

Volume transaksi dan jumlah alamat aktif Ethereum, Sumber data: Coin Metrics

Alamat aktif harian dan volume transaksi mainnet Ethereum hampir dua kali lipat secara tahunan, masing-masing melampaui 1 juta dan 2,4 juta. Namun seperti yang kami temukan sebelumnya, sebagian dari pertumbuhan ini berasal dari serangan address poisoning dan alamat aktivitas ekonomi nilai rendah (nilai transaksi di bawah $1), yang kadang-kadang menyumbang proporsi sangat tinggi dalam alamat aktif harian.

Transformasi Hubungan L1 dan L2

Seiring dengan penurunan drastis biaya transaksi L1, peran jaringan L2 Ethereum sedang didefinisikan ulang. Awalnya L2 dirancang sebagai solusi penskalaan inti Ethereum, dengan mengurangi biaya melalui pemisahan lapisan eksekusi. Sekarang posisi ini sedang berubah.

Menurut pernyataan blog baru-baru ini dari Ethereum Foundation, misi inti L2 telah berubah menjadi menyediakan fungsionalitas yang berbeda, kemampuan kustomisasi, dan lingkungan eksekusi yang terspesialisasi, dengan penskalaan sebagai fungsi sekunder.

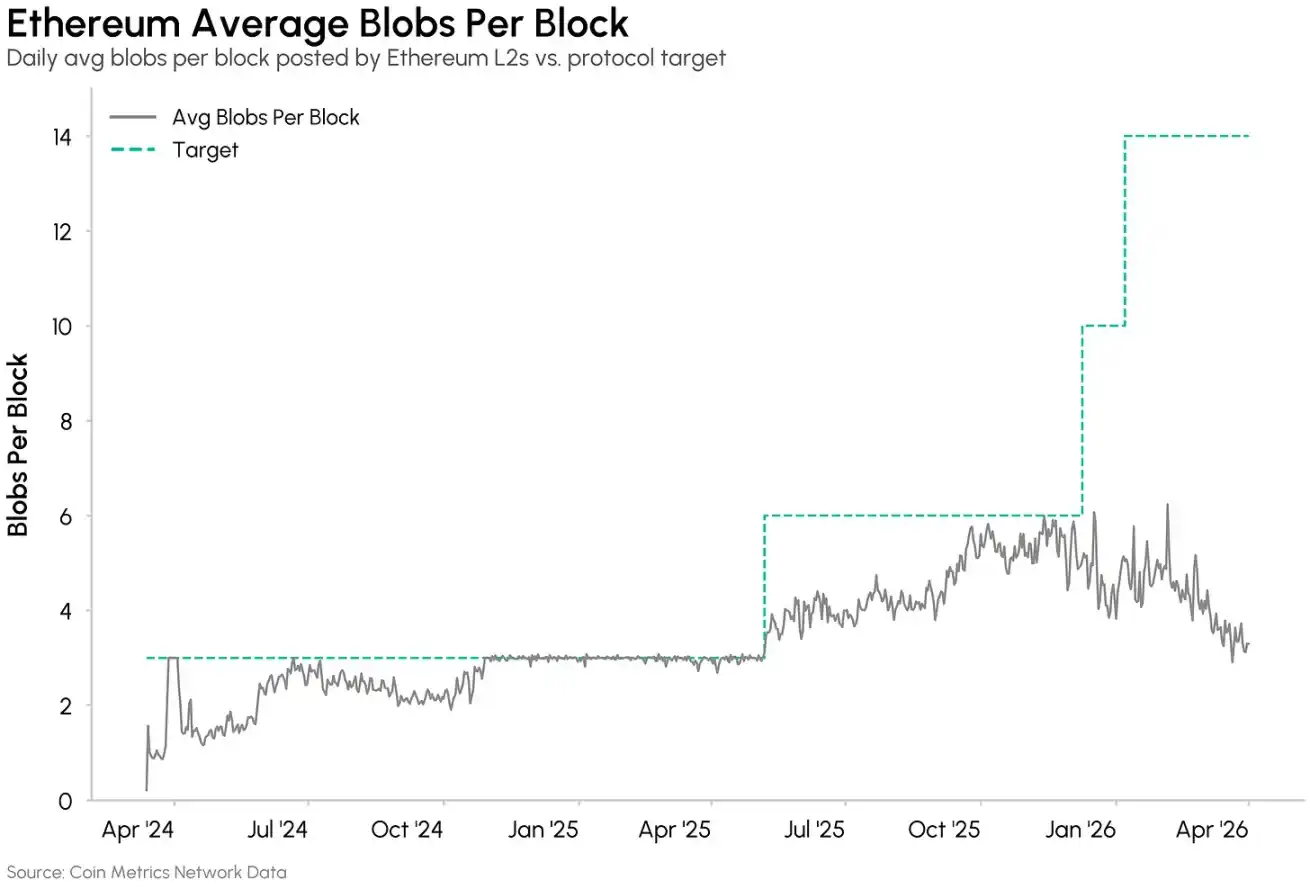

Penggunaan ruang Blob oleh L2 untuk mengirimkan data transaksi ke Ethereum kurang dari 30%, setelah penskalaan rata-rata sekitar 3 Blob per blok. Penggunaan Blob terkonsentrasi pada sedikit L2, dan biaya terkait menyumbang proporsi yang dapat diabaikan dalam total biaya transaksi. Kecepatan penskalaan L1 telah melampaui permintaan penyelesaian L2, biaya penyelesaian Ethereum bagi kebanyakan L2 tidak lagi menjadi hambatan.

Rata-rata jumlah Blob yang terkandung dalam setiap blok Ethereum, Sumber data: Coin Metrics

L2 yang benar-benar mengalami pertumbuhan berkelanjutan adalah proyek-proyek dengan nilai unik: Base membangun keunggulan distribusi dengan dukungan Coinbase, Arbitrum berdiri dengan likuiditas DeFi yang dalam. Public blockchain terspesialisasi generasi baru seperti MegaETH, Lighter, Robinhood Chain, Ink menargetkan skenario tertentu, menawarkan model bisnis dan saluran distribusi baru.

Roadmap Ethereum melalui arsitektur interoperabilitas dan minimal trust seperti native Rollup, lebih lanjut mendorong integrasi mendalam antara L1 dan L2, mengukuhkan posisinya sebagai inti likuiditas ekosistem dan penyelesaian.

Upgrade Glamsterdam dan Lainnya

Upgrade Glamsterdam direncanakan上线 pada paruh pertama tahun 2026, akan melanjutkan tren ini. Dengan meningkatkan batas Gas menjadi 200 juta dan memperkenalkan eksekusi transaksi paralel, upgrade ini bertujuan untuk secara signifikan meningkatkan throughput L1, sekaligus menurunkan biaya untuk interaksi smart contract yang kompleks. Selain itu, mekanisme pemisah pengusul-pembangun (ePBS) mengintegrasikan pembangunan blok ke dalam protokol, mengurangi sentralisasi MEV, dan meningkatkan transparansi pengurutan transaksi. Perubahan ini dimaksudkan untuk membuat Ethereum L1 menjadi lingkungan eksekusi yang lebih kompetitif, mempertahankan posisinya sebagai platform tepercaya untuk penyelesaian bernilai tinggi dan DeFi.

Solana

Solana sedang melepaskan label awal 'blockchain retail dan Meme coin', bergerak menuju visi pasar modal internet. Biaya transaksi di bawah 1 sen, waktu blok di bawah 400 milidetik, menjadikannya pembawa alami untuk aplikasi frekuensi tinggi seperti pembayaran, micropayment, perdagangan frekuensi tinggi. Karakteristik ini menarik sejumlah aplikasi profesional yang membutuhkan eksekusi latensi rendah skala besar.

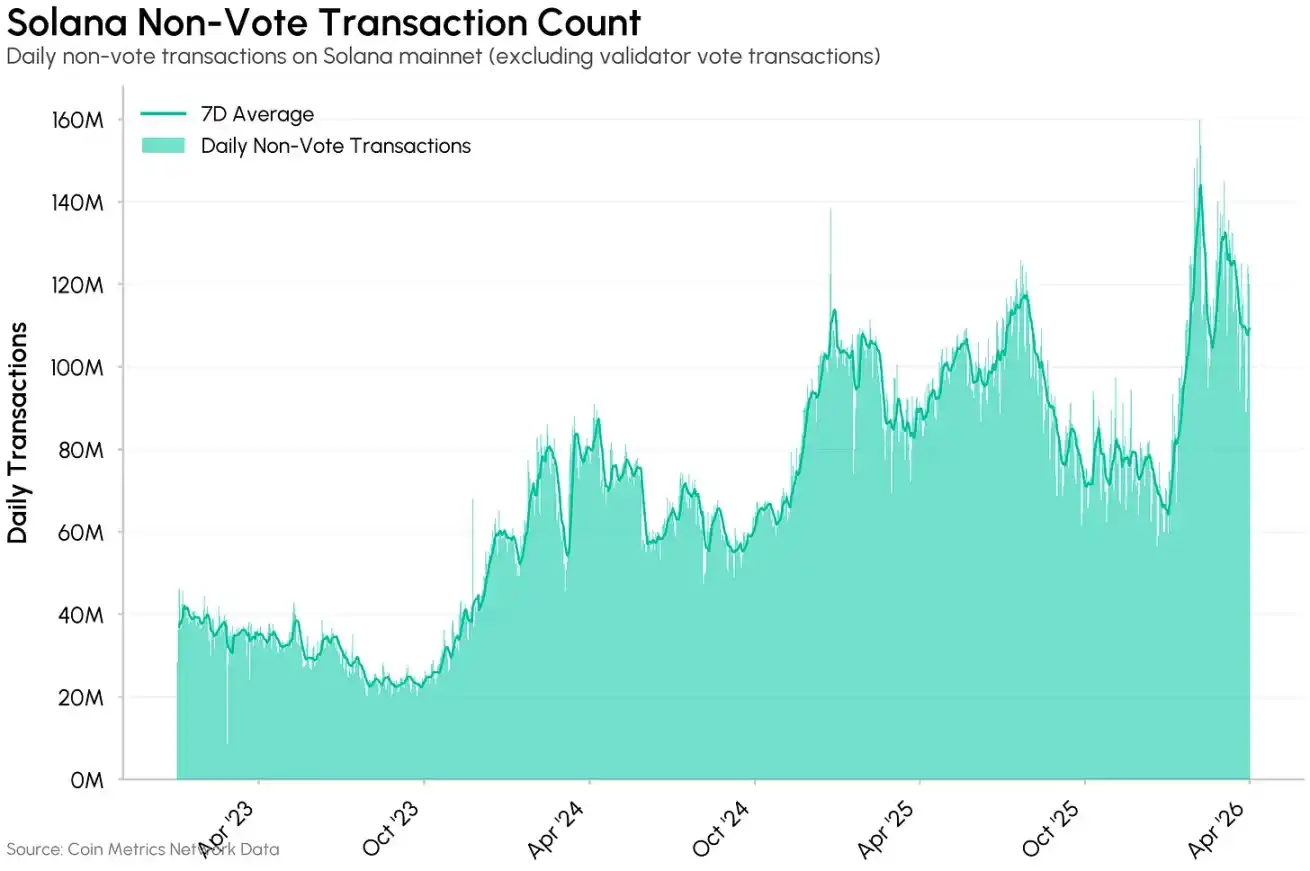

Sejak akhir 2024, transaksi non-voting Solana hampir dua kali lipat, melampaui 120 juta per hari.

Jumlah transaksi non-voting jaringan Solana, Sumber data: Coin Metrics

Pembayaran dan Micropayment Frekuensi Tinggi

Lingkungan berbiaya rendah Solana menjadikannya public blockchain terkemuka untuk pembayaran dan transfer nilai tingkat individu. Transfer USDC di bawah $1000 stabil di sekitar 3 juta per hari, jumlah transaksi median terus di bawah $100.

Satu perkembangan yang muncul adalah protokol x402, protokol pembayaran HTTP terbuka yang diluncurkan oleh Coinbase, memungkinkan API atau layanan digital apa pun untuk mengenakan biaya stablecoin per permintaan. Meskipun menghadapi persaingan sengit dari chain seperti Base, Tempo milik Stripe, Solana masih menguasai sebagian besar pangsa transaksi x402, menjadi lapisan adopsi awal untuk micropayment agen cerdas.

Infrastruktur Perdagangan

Throughput tinggi Solana juga menarik infrastruktur perdagangan on-chain profesional. AMM proprietary (propAMM) yang dikembangkan oleh market maker profesional menggunakan model penetapan harga off-chain pribadi, lebih mirip dark pool daripada DEX publik. Tidak seperti AMM seperti Uniswap yang rentan terhadap front-running dan arbitrase, propAMM memperbarui harga off-chain, menyelesaikan di Solana, dan memiliki kemampuan anti-MEV.

Upgrade Alpenglow dan Lainnya

Upgrade infrastruktur yang akan datang akan semakin memperkuat keunggulan Solana. Alpenglow menggantikan konsensus asli dengan protokol agregasi voting ringan Votor, bertujuan untuk mengurangi waktu finalitas blok dari sekitar 12 detik menjadi 100–150 milidetik. Pasar perakitan blok yang dikembangkan oleh Jito memungkinkan aplikasi perdagangan mengontrol pengurutan transaksi secara mandiri, mendukung fungsi seperti pembatalan prioritas, meningkatkan keadilan eksekusi.

Kesimpulan

Seiring dengan penskalaan ruang blok dan kompresi biaya, inti persaingan industri public blockchain bergeser dari biaya ke spesialisasi. Public blockchain utama memanfaatkan keunggulan arsitektur mereka sendiri untuk memenuhi kebutuhan skenario yang beragam; chain khusus seperti Hyperliquid, Canton, Arc, dan Tempo mengoptimalkan secara ekstrem di sekitar kebutuhan aplikasi, membuat trade-off yang jelas dalam hal perizinan, kepatuhan, dan desain eksekusi. Pertanyaan kunci di masa depan adalah, ketika permintaan on-chain benar-benar meledak dalam skala besar, bagaimana lanskap industri akan berevolusi.

Seluruh infrastruktur on-chain masih menghadapi risiko bersama. Makalah Google quantum AI pada 31 Maret menunjukkan bahwa jumlah qubit fisik yang diperlukan untuk memecahkan enkripsi kurva elips yang menjadi andalan public blockchain utama seperti Bitcoin dan Ethereum mungkin di bawah 500.000, hanya 1/20 dari perkiraan sebelumnya sebesar 20 juta. Skema awal seperti Bitcoin BIP-360, roadmap pasca-kuantum Ethereum mulai terbentuk. Tantangan yang lebih dalam adalah bagaimana mengoordinasikan konsensus komunitas dan adopsi sukarela dalam jaringan terdesentralisasi, proses ini mungkin lebih lambat dan lebih sulit diprediksi daripada lembaga terpusat.