Penulis:Climber,CryptoPulse Labs

Judul asli:Analisis Mendalam Hyperliquid:Raja Kontrak On-Chain—Mendorong DeFi Menuju "Era Pertukaran"

Beberapa tahun terakhir, DeFi telah melahirkan banyak produk perdagangan, tetapi proyek yang benar-benar dapat memindahkan perdagangan profesional ke rantai blok sangat sedikit. Kehadiran Hyperliquid, dalam beberapa hal, telah mengubah situasi ini.

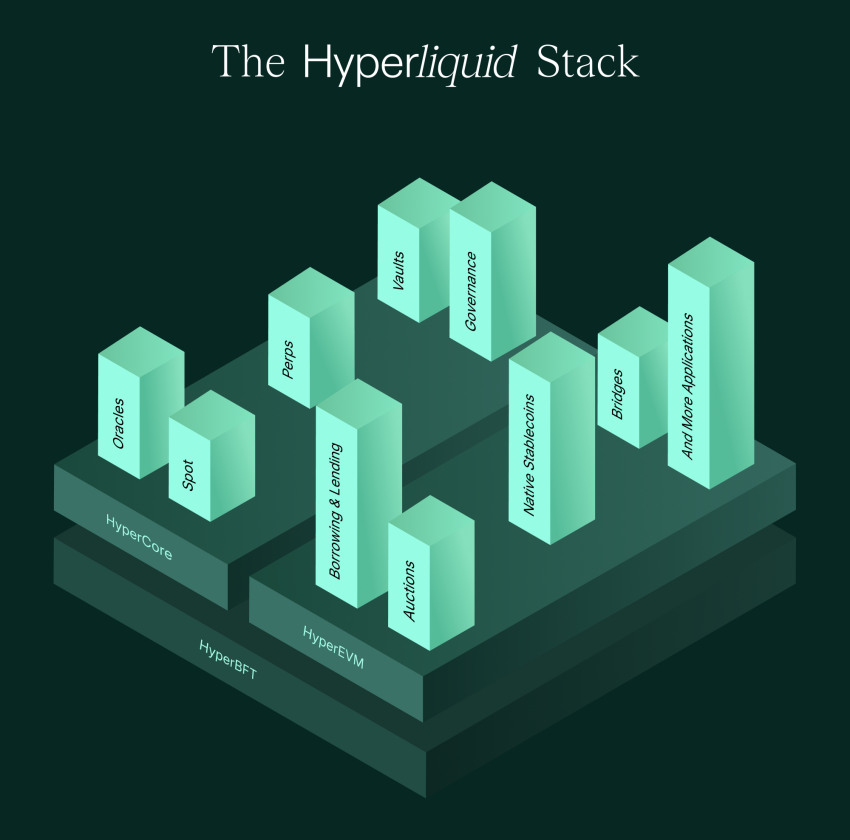

Ini bukan sekadar membuat DEX kontrak di Ethereum, melainkan menciptakan Layer1 yang khusus untuk perdagangan. Meletakkan order book, pencocokan, eksekusi, dan likuidasi sebanyak mungkin di on-chain, sambil memoles pengalaman hingga mendekati tingkat pertukaran terpusat. Dengan demikian, pasar besar yang awalnya milik CEX—kontrak berkelanjutan (perpetual contract)—mulai benar-benar digerakkan oleh kekuatan on-chain.

Hyperliquid dipandang sebagai raja kontrak on-chain, tetapi juga menuai kontroversi karena manajemen risiko, tingkat desentralisasi, dan risiko sistemik. Apakah ini mewakili lompatan berikutnya untuk DeFi, atau eksperimen risiko yang lebih kompleks? Artikel ini akan membongkar kartu asli Hyperliquid dari tiga sudut: logika produk, nilai token, dan risiko potensial.

I. Hyperliquid: Membuat Kontrak On-Chain "Senyaman Menggunakan Pertukaran"

Jika melihat sejarah perkembangan DeFi sebagai satu garis utama, akan terlihat fakta yang kejam: sebagian besar produk keuangan on-chain tidak kalah dalam hal ide, tetapi kalah dalam hal pengalaman.

Pinjaman on-chain, pertukaran DEX, agregasi hasil—hal-hal ini secara alami lebih cocok untuk operasi lambat dan perdagangan frekuensi rendah. Pengguna dapat menerima konfirmasi yang agak lambat, slippage yang agak besar, dan biaya yang agak mahal.

Namun, kontrak berkelanjutan sangat berbeda. Ini adalah produk keuangan frekuensi tinggi tipikal. Trader menginginkan respons milidetik, kedalaman yang stabil, pengalaman order dan cancel yang mulus, serta sistem yang tidak crash dalam kondisi pasar ekstrem.

Nilai inti Hyperliquid ada di sini. Ini hampir merupakan platform pertama yang memungkinkan pengguna biasa merasakan pengalaman order book perpetual contract on-chain yang mendekati tingkat CEX.

Pengguna yang pertama kali membuka Hyperliquid akan memiliki ilusi yang kuat. Ini tidak terasa seperti DeFi, lebih mirip Binance atau OKX. Antarmuka, logika order, kedalaman order book, kecepatan eksekusi—semua mendekati zona pengalaman pertukaran terpusat.

Yang lebih penting, ini tidak dicapai dengan mengorbankan transparansi, melainkan dengan menempatkan tindakan kunci seperti order book, pencocokan, eksekusi, dan likuidasi sebanyak mungkin di on-chain, membuat proses perdagangan dapat diverifikasi. Inilah alasan mengapa Hyperliquid tiba-tiba muncul selama periode 2024 hingga 2026.

Pasar derivatif adalah pintu masuk arus kas terbesar di dunia kripto. Sebagian besar biaya CEX berasal dari perdagangan kontrak, sementara DeFi lama kekurangan produk yang dapat memenuhi kebutuhan ini.

Jalur utama kontrak berkelanjutan on-chain di masa lalu要么 mengikuti mode AMM, seperti GMX, yang mengandalkan报价 pool likuiditas untuk memungkinkan perdagangan. Atau mode order book, tetapi pencocokan dilakukan off-chain, pengalaman terasa terputus, dan desentralisasi dikurangi.

Masalah AMM adalah tidak ramah bagi trader profesional. Kedalaman,报价, slippage sulit memuaskan untuk posisi besar. Masalah pencocokan off-chain adalah kurangnya transparansi; pengguna selalu curiga platform melakukan manipulasi.

Jadi Hyperliquid memilih jalur paling radikal: jika on-chain sulit menangani perilaku frekuensi tinggi order book, maka saya akan membuat rantai blok yang khusus untuk perdagangan.

Ini menjadikan pertukaran sebagai kebutuhan primer blockchain, bukan memaksakan aplikasi perdagangan pada rantai umum.

Selain pengalaman, hal lain yang berhasil dilakukan Hyperliquid adalah menyelesaikan masalah klasik DEX order book—likuiditas.

Mekanisme HLP (Hyperliquid Liquidity Provider) Hyperliquid pada dasarnya adalah memproduktifkan kemampuan market making, memungkinkan pengguna menyetor dana ke pool market making, di mana sistem menjalankan strategi market making dan berbagi pendapatan biaya dan spread dengan platform.

Ini membuat likuiditas platform tidak sepenuhnya bergantung pada market maker eksternal, tetapi membentuk siklus internal. Semakin besar volume perdagangan, semakin banyak biaya, semakin kuat pendapatan market making. Semakin banyak dana yang masuk, semakin baik kedalamannya, semakin kuat pengalamannya, volume perdagangan terus tumbuh.

Karena itu, kebangkitan Hyperliquid tidak misterius. Pada dasarnya, ini adalah proyek yang digerakkan oleh produk yang langka di dunia DeFi, mengandalkan trader nyata untuk menciptakan volume.

II. Di Balik Kepopuleran HYPE—Narasi Ekuitas Pertukaran On-Chain

Membahas Hyperliquid, tidak bisa lepas dari HYPE. Banyak orang memahami HYPE hanya sebagai token platform lain, tetapi jika hanya dilihat dari perspektif token platform, logika valuasinya akan terlihat sangat biasa.

Jadi HYPE lebih seperti aset hybrid. Ini sekaligus membawa ekspektasi penangkapan nilai platform perdagangan dan ekspektasi efek jaringan aset native公链, terutama yang didukung oleh perdagangan derivatif.

Derivatif adalah mesin penggerak dunia kripto. Pasar spot lebih tentang membeli dan menjual aset, sedangkan pasar kontrak adalah kasino yang terus memungut biaya, dengan frekuensi perdagangan lebih tinggi, biaya lebih stabil, dan retensi pengguna lebih kuat.

Kekuasaan CEX sebagian besar berasal dari kontrak. Signifikansi Hyperliquid adalah, untuk pertama kalinya, ini membuat pasar melihat bahwa perdagangan kontrak tidak harus disediakan hanya oleh pertukaran terpusat. Asalkan pengalaman cukup baik, kedalaman cukup kuat, likuidasi cukup stabil, on-chain juga dapat menangani kebutuhan perdagangan kontrak berkelanjutan skala besar.

Dengan demikian, ruang imajinasi pasar untuk HYPE muncul. Jika Hyperliquid mengambil lebih banyak pangsa kontrak on-chain, ini berpotensi menjadi entitas seperti "Binance on-chain", dan HYPE secara alami disamakan dengan aset seperti BNB.

Namun, Hyperliquid tidak puas hanya menjadi platform kontrak. Gerakannya mempromosikan HyperEVM pada 2025–2026 juga berarti ini akan berkembang dari pertukaran menjadi ekosistem keuangan on-chain.

Arti kompatibilitas EVM sederhana: ini dapat menarik pengembang dari ekosistem Ethereum, memungkinkan berbagai Lego keuangan DeFi tumbuh di rantai Hyperliquid.

Pertukaran menyediakan traffic dan dana, ekosistem menyediakan aplikasi dan retensi—ini adalah jalur paling sukses CEX dalam dekade terakhir: gunakan perdagangan sebagai pintu masuk, lalu perluas parit pertahanan dengan ekosistem. Dan Hyperliquid sedang memindahkan jalur ini ke on-chain.

Selain itu, cara penyebaran Hyperliquid lebih seperti "fundamentalisme kripto", menekankan produk, menekankan trader, menekankan komunitas. Jadi demografi penggunanya mencakup banyak trader profesional dan pemain frekuensi tinggi, bukan hanya retailer yang mencari airdrop.

Struktur pengguna ini membawa sinyal kuat: ini bukan kemakmuran palsu yang dibangun dengan subsidi, tetapi arena perdagangan nyata yang berkelanjutan. Perasaan nyata ini, setelah mengalami terlalu banyak proyek gelembung, akan terasa sangat berharga.

III. Dilema Hyperliquid: Kontradiksi Desentralisasi, Risiko Sistemik, Mekanisme HLP, Regulasi

Jika hanya melihat kurva pertumbuhan Hyperliquid, banyak orang akan mengira raja kontrak on-chain telah muncul. Tetapi sebenarnya, kontroversi Hyperliquid sangat terpusat, terutama pada kontradiksi yang dibawa oleh jalur bisnis alaminya.

Kontradiksi terbesar adalah masalah desentralisasi. Hyperliquid disebut banyak orang sebagai "Binance on-chain". Ucapan ini既是 pujian maupun pertanyaan. Pujian karena membuat pengalaman menjadi maksimal, pertanyaan karena dalam beberapa hal lebih mirip platform terpusat, seperti manajemen risiko, pemblokiran, pembatasan alamat, dll.

Hyperliquid saat ini mengambil jalur pragmatis tengah. Untuk memastikan stabilitas sistem perdagangan, mengurangi serangan dan aliran dana abnormal, ini mungkin mengambil tindakan manajemen risiko yang lebih kuat.

Namun masalahnya adalah, semakin kuat manajemen risikonya, semakin mirip CEX. Semakin mirip CEX, narasi desentralisasinya semakin melemah. Kontradiksi ini tidak akan hilang, hanya akan menjadi lebih tajam seiring dengan perluasan skala. Karena semakin besar volume platform, semakin besar pengaruhnya, semakin perlu mengelola risiko, dan semakin mudah dimintai pertanggungjawaban oleh pihak luar.

Risiko kedua berasal dari sistem derivatif itu sendiri. Kontrak berkelanjutan adalah produk keuangan yang sangat kompleks. Risiko sistemiknya selalu ada, seperti kondisi pasar ekstrem, likuidasi berantai, dana asuransi tidak mencukupi, bad debt, kegagalan mekanisme forced reduction. Masalah pada salah satu link dapat memicu krisis kepercayaan.

Tantangan Hyperliquid adalah, ini harus menjaga transparansi on-chain, sambil memastikan likuidasi andal dalam kondisi ekstrem.

CEX saat menghadapi black swan dapat menggunakan banyak "cara non-on-chain" untuk memadamkan api, seperti menghentikan perdagangan sementara, menyesuaikan manajemen risiko, forced reduction, perubahan aturan sementara.

Sistem on-chain lebih sulit melakukan ini; ini membutuhkan desain mekanisme yang lebih kuat dan ketahanan tekanan yang lebih besar. Apakah Hyperliquid benar-benar telah mengalami tes tekanan yang cukup ekstrem? Ini adalah masalah yang harus tetap hati-hati.

Risiko ketiga berasal dari HLP. Banyak pengguna baru melihat HLP dan mengira ini adalah "pool pendapatan stabil", tetapi sebenarnya ini lebih seperti dana market making.

Pendapatannya berasal dari bagi hasil biaya dan spread market making, tetapi risikonya berasal dari keunggulan pihak lawan trader dan dampak satu sisi dalam kondisi ekstrem. Market making bukan bisnis tanpa risiko; ini adalah bidang profesional. Esensi HLP adalah Anda mempercayakan dana kepada sistem untuk market making, dan Anda menanggung risiko market making "dipanen oleh trader ahli".

Dalam bull market, volume perdagangan besar, biaya banyak, HLP terlihat menghasilkan dengan indah. Tetapi dalam beberapa kondisi pasar, ini juga dapat mengalami penurunan signifikan. Bagi pengguna biasa, risiko terbesar bukan kerugian itu sendiri, tetapi kesalahpahaman tentang risiko, mengira ini sebagai investasi rendah risiko.

Risiko terakhir adalah benturan regulasi dengan dunia nyata. Derivatif dalam keuangan tradisional adalah bidang yang sangat diatur, dan kontrak berkelanjutan bahkan merupakan produk sensitif di banyak negara.

Hyperliquid sebagai platform on-chain, dalam jangka pendek mungkin berada di area abu-abu, tetapi ketika skalanya cukup besar dan memasuki arus utama, tekanan regulasi hampir pasti terjadi.

Kesimpulan

Hyperliquid bukan mitos. Ini adalah tanda DeFi memasuki "era pertukaran".

Alasan Hyperliquid penting bukan karena membuat某个 token naik, tetapi karena membuktikan satu hal: derivatif on-chain tidak harus selamanya berada pada tahap "dapat digunakan tetapi tidak nyaman", ini dapat mencapai pengalaman yang mendekati pertukaran terpusat, dan menarik migrasi trader nyata.

Namun dari sudut pandang investasi, platform ini tetap merupakan sistem derivatif berisiko tinggi. Ini masih memiliki kontroversi desentralisasi, masih perlu menghadapi kondisi ekstrem dan realitas regulasi dalam ekspansi skala.

Jika era DeFi sebelumnya milik protokol, maka yang diwakili Hyperliquid adalah era DeFi menuju pasar. Ini bukan titik akhir, tetapi mungkin titik balik.

Twitter:https://twitter.com/BitpushNewsCN

Grup TG Bitpush:https://t.me/BitPushCommunity

Berlangganan TG Bitpush: https://t.me/bitpush