Orisinil | Odaily Planet Daily (@OdailyChina)

Penulis | Azuma (@azuma_eth)

Siapa yang paling memahami kondisi pasar primer cryptocurrency? Tentu saja VC yang masih aktif di pasar.

Beberapa hari terakhir, beberapa investor dari Pantera Capital, Crucible Capital, Blockworks, dan Varys Capital melakukan diskusi kecil di X mengenai kondisi pasar primer di industri. Meskipun pandangan mereka tentang kondisi pasar saat ini agak berbeda, melalui debat mereka, kita mungkin bisa lebih memahami keadaan pasar primer.

Kondisi yang Tidak Lazim: VC Tidak Kekurangan Uang, Tetapi Peluang Investasi yang Layak Sedikit

Pada 20 April malam, Mitra Crucible Capital, GP Meltem Demirors, memposting sebuah tulisan pendek di X, menjelaskan mengapa jumlah pendanaan di industri cryptocurrency menurun drastis.

Demirors berpendapat, secara keseluruhan, “sisi pasokan” dari pendiri dan proyek awal di industri cryptocurrency tidak sebesar industri pertumbuhan tinggi lainnya. Selama 4 tahun terakhir, kesenjangan ini semakin jelas, itulah mengapa VC ini mulai beralih fokus ke luar pasar cryptocurrency.

Bisnis venture capital di pasar cryptocurrency telah berkembang selama 10 tahun, tetapi arah yang benar-benar terverifikasi dan dapat menghasilkan “pengembalian tingkat VC” sebenarnya hanya beberapa — stablecoin/pembayaran, bursa, produk keuangan. Bagi investor VC dan pendiri lini depan, industri ini sekarang memiliki lebih sedikit hit, siklus yang lebih panjang, sehingga persyaratan untuk pemahaman industri, ketahanan, dan jangka panjang akan lebih tinggi, itulah mengapa ambang batas dari putaran seed ke Seri A juga semakin tinggi.

Meskipun masih ada beberapa pendiri “tingkat era”, yang membangun perusahaan yang mendefinisikan kategori (tugas VC adalah menemukan mereka, dan memenangkan kesempatan untuk berinvestasi pada mereka), kenyataannya adalah, ada kesenjangan yang jelas antara “cerita yang diceritakan pendiri” dan “hal-hal yang dapat diinvestasikan VC secara wajar”.

Setelah tulisan pendek Demirors diposting, memicu banyak diskusi di antara rekan-rekan VC tentang topik ini.

Beberapa investor setuju dengan pandangan Demirors. Salah satunya, Mippo, salah satu pendiri Blockworks, menambahkan dan menyimpulkan, setuju dengan Demirors, masalah pasar primer saat ini adalah jumlah pendiri dan proyek yang berkualitas tidak mencukupi, sebenarnya sisi VC memiliki cukup dana untuk diinvestasikan — tetapi pada saat yang sama, dana VC untuk putaran awal berlebih, tetapi dana VC yang berfokus pada pertumbuhan tahap akhir masih sangat kurang.

Perbedaan Pandangan Lokal: Di Mana Sebenarnya Uang Terkonsentrasi?

Mengenai apakah dana VC terkonsentrasi pada tahap penemuan awal atau tahap pertumbuhan akhir, pandangan Mason Nystrom, investor Pantera Capital, dan Tom Dunleavy, Kepala VC Varys Capital, benar-benar bertolak belakang, dan keduanya terlibat dalam debat sengit.

Dunleavy pertama-tama menyatakan, dia tidak setuju dengan pandangan Mippo tentang “dana awal berlebih, dana akhir kurang”: “Saya justru berpendapat sebaliknya. Sekarang sebenarnya ada banyak sekali dana VC cryptocurrency tahap menengah dan akhir — sebagian besar berasal dari dana yang baru-baru ini dan sedang mengumpulkan dana, seperti Paradigm, Multicoin, Pantera, Dragonfly, dll., ini belum termasuk VC tradisional yang sebagian terlibat di pasar cryptocurrency, justru dana untuk putaran seed dan lebih awal yang berfokus pada industri yang kurang...... Selama Anda tidak sepenuhnya beralih ke AI, sebenarnya ada banyak proyek menarik yang bisa diinvestasikan.”

Namun, sebagai orang dalam dari salah satu VC akhir yang disebutkan Dunleavy (Pantera), Nystrom membantah keras pernyataan Dunleavy. Dia berpendapat bahwa dana VC industri saat ini lebih terkonsentrasi pada tahap awal, bukan Seri A, Seri B, atau lebih jauh.

Nystrom menghitung, jika suatu dana ingin fokus pada pendanaan Seri A atau Seri B, mereka perlu menginvestasikan setidaknya 20-25 proyek, dan setiap proyek membutuhkan jumlah besar — Seri A mungkin sekitar 15 juta dolar AS, Seri B mungkin sekitar 40 juta dolar AS — dengan perhitungan ini, dana yang fokus pada Seri A membutuhkan setidaknya 300 juta dolar AS dalam skala pengelolaan aset, dana yang fokus pada Seri B bahkan membutuhkan setidaknya 800 juta dolar AS. Ini belum termasuk cadangan kas, yang biasanya perlu menyisihkan 10% - 50% uang tunai, berapa banyak dana di industri yang memenuhi persyaratan ini?

Jadi kenyataannya, mungkin ada setidaknya 50 dana dengan skala pengelolaan aset kurang dari 100 juta dolar AS di industri, tetapi pada saat yang sama, dana dengan skala pengelolaan aset lebih dari 400 juta dolar AS mungkin hanya sekitar 15. Pemain besar yang benar-benar dapat berpartisipasi dalam Seri B dan seterusnya sangat sedikit, mungkin di bidang fintech (seperti stablecoin) memang ada lebih banyak dana Seri B dan lebih akhir, tetapi proyek-proyek ini sebenarnya sudah “lulus” dan masuk ke sistem VC tradisional, tidak bisa lagi dianggap sederhana sebagai proyek pasar cryptocurrency.

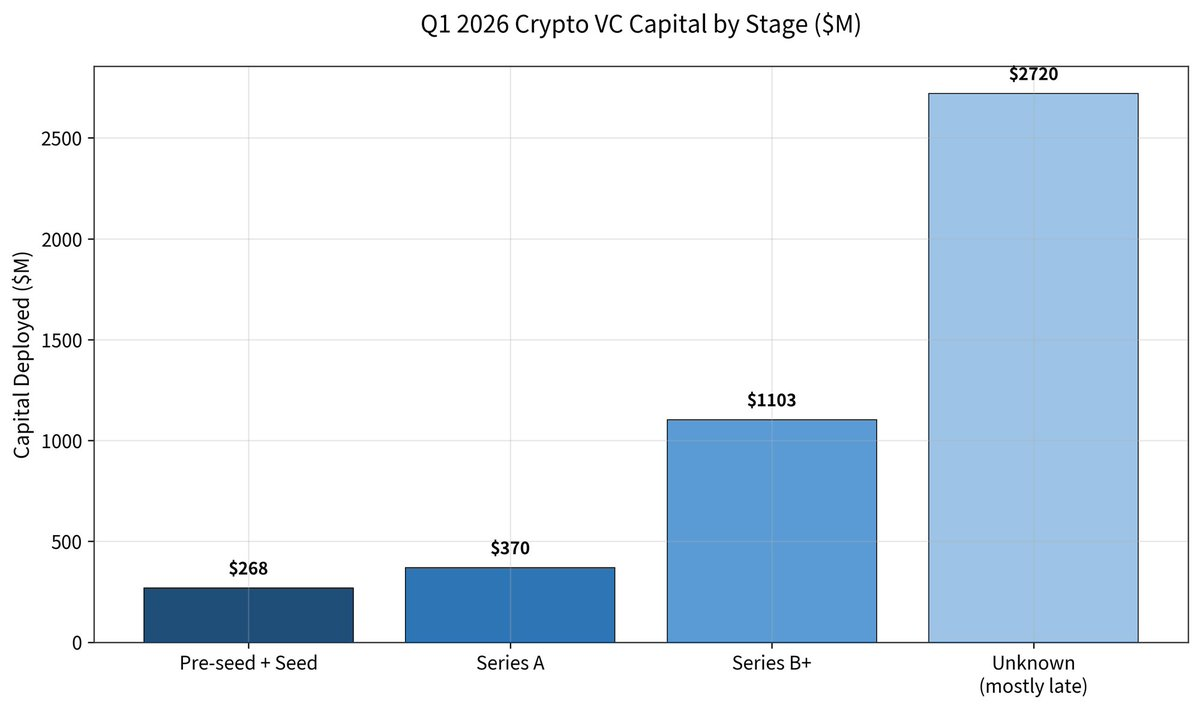

Namun, Dunleavy tidak terbujuk. Dalam tanggapannya, dia memposting laporan pendanaan pasar primer Q1 Galaxy, dan menyebutkan bahwa jumlah pendanaan industri pada Q1 tahun ini turun 49%, tetapi jumlah pendanaan per kesepakatan naik 76% (sekitar 36 juta dolar AS) — total pendanaan untuk putaran seed dan sebelumnya hanya 268 juta dolar AS; Seri A memiliki 370 juta dolar AS; Seri B bahkan 1,1 miliar dolar AS; putaran yang lebih akhir bahkan mencapai 2,72 miliar dolar AS (terutama dari Kalshi dan Polymarket).

Dunleavy memberikan sanggahan, data membuktikan, pada tahun 2025, 50%+ dana investasi industri mengalir ke tahap akhir (ini sudah tertinggi sepanjang sejarah), pada tahun 2026 sudah mencapai 80%+.

Dunleavy akhirnya memperkirakan kondisi dana pasar primer saat ini — dana yang tersedia untuk tahap Seri A dan selanjutnya sekitar 6 hingga 7 miliar dolar AS, terkonsentrasi di 5 hingga 6 lembaga besar; dana yang tersedia untuk putaran seed dan tahap lebih awal sekitar 1 hingga 2 miliar dolar AS, tersebar di puluhan dana yang lebih kecil dan lebih tersebar.

Nystrom kembali menanggapi, dalam data yang diposting Dunleavy, sebagian besar investasi akhir sebenarnya berasal dari proyek “lulus” yang terkait fintech, tetapi proyek-proyek seperti ini sudah lama masuk dalam pandangan VC tradisional dan mendapatkan investasi, tidak boleh lagi dimasukkan ke dalam industri.

Nystrom kemudian melanjutkan sanggahan mengikuti kesimpulan Dunleavy “hanya 5-6 dana yang bisa investasi Seri A dan seterusnya, tetapi ada puluhan dana yang bisa investasi seed”: “Ini berarti jika Anda tidak bisa meyakinkan 1 dari 6 itu, Anda pada dasarnya tidak ada harapan; tetapi pada tahap awal, selama 1 dari puluhan dana bersedia berinvestasi, Anda bisa bertahan. ‘Keterjangkauan’ keduanya sangat tidak setara.”

Selain itu, dana seperti Pantera Capital yang memiliki kemampuan untuk berinvestasi di tahap menengah-akhir sebenarnya juga berinvestasi di putaran seed, tetapi sebaliknya tidak, ditambah semakin banyak VC yang berubah menjadi dana likuiditas, jadi skala dana yang benar-benar dapat berinvestasi di tahap menengah-akhir di industri jauh lebih kecil dari yang ditunjukkan angka.

Dibandingkan “Ada Uang atau Tidak”, Masalah Sebenarnya Adalah “Uang Ada Di Mana, Bisakah Didapatkan”

Singkatnya, tidak ada yang bisa meyakinkan siapa pun, tetapi berdasarkan konfrontasi langsung dua investor lini depan, kita justru lebih mengintip realitas wajah pasar primer cryptocurrency — “ada uang atau tidak” sepertinya bukan masalah inti pasar primer, “uang ada di mana, bisakah didapatkan” itulah masalahnya.

Dari data permukaan, dana industri masih melimpah, bahkan di putaran akhir terjadi konsentrasi tinggi; tetapi dari perasaan aktual, baik VC maupun pengusaha, sedang menghadapi pasar yang lebih “mengencang secara struktural” — dana awal tampak tersebar tetapi kompetitif, dana menengah-akhir tampak cukup tetapi ambang batasnya sangat tinggi. Ini juga berarti, aturan main pasar primer sedang berubah. Era yang mengandalkan narasi,流量 (aliran), dan realisasi siklus pendek untuk menyelesaikan pendanaan tertutup, sedang cepat menjauh; digantikan oleh lingkungan pendanaan yang lebih bergantung pada kemajuan bisnis nyata, kemampuan jangka panjang, dan jalur pertumbuhan yang pasti.

Bagi VC, ini adalah siklus “lebih sedikit mengambil tindakan, lebih menekankan penilaian”; bagi pengusaha, ini adalah ujian kelangsungan hidup yang harus melintasi siklus yang lebih panjang dan ambang batas yang lebih tinggi.