Jika Anda telah berada di industri ini selama lebih dari satu siklus, Anda pasti pernah menyaksikan adegan yang berulang ini:

Harga anjlok ekstrem dalam kondisi pasar ekstrem, lalu harga oracle feed menjadi tidak akurat, robot likuidasi berkerumun, sejumlah posisi dilikuidasi beruntun dalam hitungan menit, tekanan jual terus menekan harga ke bawah, dan akhirnya berkembang menjadi rush likuiditas di seluruh ekosistem. Mulai dari "312" tahun 2020, hingga "519", "1011" dan beberapa kali rush lainnya, likuidasi paksa selalu menjadi penyebab paling banyak dikritik.

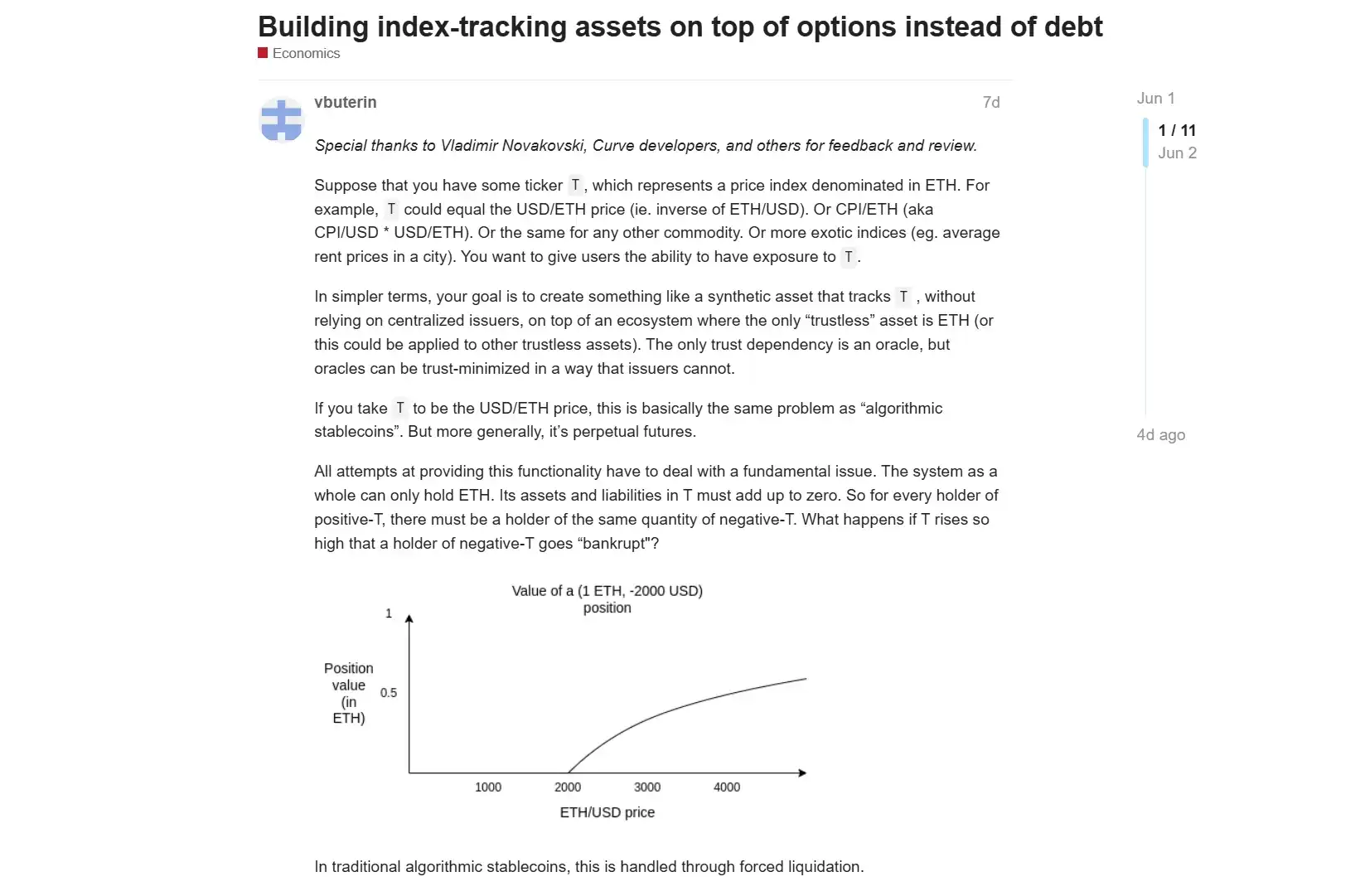

Menghadapi dilema ini, awal bulan ini Vitalik Buterin menerbitkan sebuah gagasan penelitian berjudul "Building index-tracking assets on top of options instead of debt", yang mengajukan pertanyaan yang cukup mengganggu: Bisakah DeFi menggunakan mekanisme berbasis opsi untuk sepenuhnya menggantikan model CDP (Collateralized Debt Position) dan likuidasi paksa tradisional?

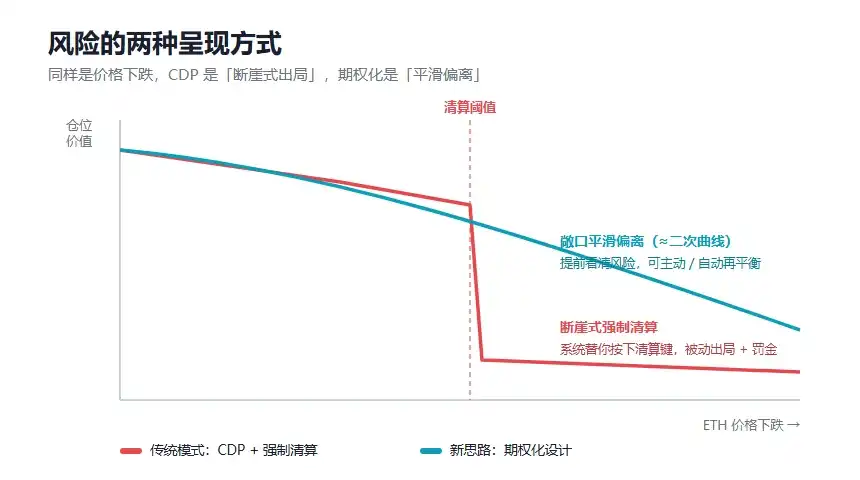

Menurut konsep Vitalik, keunggulan inti dari desain ini adalah kemampuannya menggunakan "oracle lambat" untuk menggantikan oracle real-time, sehingga secara signifikan mengurangi risiko manipulasi oracle. Eksposur pengguna terhadap indeks akan menyimpang dari target secara bertahap (mendekati kurva kuadratik), dan tidak lagi menghadapi likuidasi paksa instan.

I. Achilles Heel DeFi Tradisional

Sebelum membahas ide baru Vitalik, kita perlu mengulas mengapa "CDP + Likuidasi Paksa" menjadi model inti DeFi, dan mengapa menjadi titik lemahnya.

Seperti diketahui, diwakili oleh protokol pinjaman klasik seperti MakerDAO, Aave, Compound, salah satu inovasi keuangan terpenting awal DeFi adalah memungkinkan pengguna untuk menggadaikan aset on-chain, untuk meminjam aset lain.

Mekanisme ini dapat dipahami secara sederhana: pengguna menyetor aset seperti ETH ke dalam protokol, mendapatkan batas pinjaman. Selama nilai jaminan cukup tinggi, posisinya aman; namun begitu harga jaminan jatuh di bawah ambang batas tertentu, protokol akan memicu likuidasi, menjual jaminan untuk melunasi utang, guna melindungi kemampuan bayar sistem.

Sekarang mungkin tampak biasa, tetapi mekanisme ini sangat penting bagi DeFi awal. Ini membuat aset dasar keuangan on-chain seperti ETH pertama kali berubah dari "pegang pasif" menjadi aset dasar keuangan "yang dapat digunakan kembali", sehingga dapat masuk ke sistem yang lebih kompleks seperti pinjaman, leverage, stablecoin, dan strategi hasil.

Dapat dikatakan, CDP dan protokol pinjamanlah yang meletakkan fondasi komposabilitas paling awal dan paling kritis bagi DeFi.

Hanya saja, masalahnya juga jelas:

- Likuidasi paksa bergantung pada oracle real-time yang harus dapat diandalkan: Protokol harus mengandalkan oracle eksternal untuk feed harga per detik. Jika oracle mengalami penundaan, manipulasi, atau kemacetan jaringan ekstrem, atau jika aset tertentu sendiri tidak likuid, protokol dapat mengeksekusi likuidasi berdasarkan harga yang tidak akurat dalam waktu singkat;

- Likuidasi paksa akan memperbesar tekanan dalam kondisi pasar ekstrem: Ketika harga jaminan turun dengan cepat, pelaku likuidasi dan robot MEV akan bersaing memperebutkan peluang likuidasi, jaminan dijual secara terkonsentrasi, semakin memperburuk tekanan pasar, bahkan memicu rush likuiditas di seluruh ekosistem;

- Ilusi Likuiditas: Protokol pinjaman tradisional berasumsi "selalu ada likuiditas yang cukup di pasar untuk menyerap tekanan jual likuidasi". Namun dalam kondisi pasar yang benar-benar ekstrem, likuiditas dapat menguap dalam sekejap, menyebabkan harga semakin turun, semakin sedikit orang yang bersedia menanggung risiko, likuidasi semakin sulit diselesaikan, dan jika protokol tidak dapat menangani posisi buruk tepat waktu, dapat meninggalkan pinjaman macet.

Jadi secara objektif, CDP + likuidasi paksa bukanlah desain yang salah. Ini adalah modul dasar yang sangat penting dan sangat efektif di awal DeFi, hanya saja seiring DeFi memasuki tahap dengan skala dana lebih besar dan struktur lebih kompleks, biaya model ini semakin menonjol:

Ini memusatkan risiko tinggi pada satu ambang batas likuidasi — sebelum ambang batas terpicu, semuanya tampak normal; begitu ambang batas tersentuh, pengguna sering kali hanya dapat pasif menerima hasilnya.

II. Ide Baru Vitalik: Merekonstruksi Pinjaman dengan 'Pemikiran Opsi'

Ide baru Vitalik pada dasarnya ingin mengubah cara dasar DeFi menangani risiko.

Kita dapat meringkas pemikirannya dalam satu kalimat: Bisakah DeFi tidak menjadikan "utang" sebagai blok bangunan dasar, tetapi menjadikan "opsi" sebagai blok bangunan dasar?

Karena dasar model CDP tradisional adalah utang. Pengguna meminjam aset, harus ada mekanisme yang memastikan utang selalu digadaikan dengan cukup. Begitu jaminan tidak cukup, protokol hanya dapat menghindari pinjaman macet sistem melalui likuidasi paksa.

Sedangkan desain berbasis opsi, pemikirannya benar-benar berbeda. Ini bukan membuat pengguna menciptakan utang yang harus dilindungi secara real-time, tetapi membagi aset dasar menjadi sekelompok kontrak dengan hasil yang saling melengkapi. Secara sederhana, 1 ETH dapat dibagi menjadi dua jenis aset: satu lebih dekat dengan eksposur stabil atau pelacakan indeks, yang lainnya menanggung risiko dan hasil arah sebaliknya. Bagaimana pun harga berubah, hasil gabungan dari kedua aset ini selalu sesuai dengan 1 ETH dasar.

Ini membuat sistem tidak lagi perlu tiba-tiba melikuidasi pengguna secara paksa pada titik harga tertentu. Dalam model likuidasi tradisional, pengguna mungkin tiba-tiba keluar saat harga menyentuh garis; dalam model opsi, pengguna menghadapi eksposur yang secara bertahap menyimpang dari target, dan perlu melakukan rebalancing pada waktu yang tepat. Berikut analogi yang lebih mudah dipahami:

- Model tradisional (CDP) seperti Anda menggadaikan ETH senilai $10.000 ke protokol pinjaman, meminjam $5.000, protokol pinjaman mengawasi harga melalui oracle; begitu ETH jatuh ke titik kritis, langsung menjual ETH Anda tanpa basa-basi, dan mengenakan biaya mahal, tanpa ruang bagi Anda untuk membela diri.

- Dalam mode baru yang teropsi, Anda menggadaikan ETH, juga mendapatkan $5.000, tetapi ini tidak disebut pinjaman. Bentuknya lebih seperti "hak" berjangka: sebelum waktu yang disepakati, bagaimana pun ETH jatuh, posisi Anda tidak akan dilikuidasi di tengah jalan, inisiatif selalu ada di tangan Anda — jika harga pulih saat jatuh tempo, Anda dapat menebus jaminan; jika harga turun, Anda dapat melepaskan hak eksekusi, membiarkan protokol mengambil jaminan, dan Anda telah mempertahankan $5.000 di tangan, bukannya "dicuri" oleh tusukan harga saat tidur.

Tentu, ini hanya analogi sederhana untuk membantu pemahaman. Desain asli Vitalik lebih mendekati operasi kombinasi "memegang opsi dalam nilai sangat dalam (deep in-the-money), dan secara bertahap menggulir ke harga eksekusi yang lebih rendah seiring harga mendekat".

Secara keseluruhan, yang pertama lebih seperti "sistem menekan tombol likuidasi untuk pengguna", yang terakhir lebih seperti "pengguna melihat kurva risiko terlebih dahulu, dan memutuskan kapan menyesuaikan posisi sendiri". Dan perubahan mekanisme ini juga akan membawa perubahan mendalam pada DeFi di beberapa tingkat:

- Tidak Ada Lagi 'Likuidasi Keras': Karena posisi pinjaman diubah menjadi opsi dengan siklus waktu, protokol tidak lagi perlu menetapkan garis likuidasi "yang langsung meledak begitu tersentuh". Pengguna tidak lagi perlu cemas setiap hari menatap grafik K-line, apalagi dilikuidasi paksa saat tidur karena satu tusukan harga jahat;

- Mengurangi Ketergantungan pada Oracle secara Signifikan: Mekanisme baru sangat mengurangi ketergantungan pada feed harga oracle frekuensi tinggi dan real-time. Protokol hanya perlu menyelesaikan pada tanggal jatuh tempo atau node waktu tertentu, ini secara langsung mengurangi ruang bagi peretas untuk melancarkan serangan dengan "flash loan + manipulasi oracle";

- Sifat Tahan MEV Alami: Tanpa likuidasi paksa instan, di on-chain juga tidak akan ada lagi perang penawaran Gas yang dipicu oleh "likuidasi berantai". Robot MEV kehilangan skenario arbitrase likuidasi yang paling menguntungkan. Nilai yang diciptakan protokol lebih mungkin benar-benar mengalir kembali ke pengguna dan LP, bukannya disedot oleh arbitraseur dan penyusun urutan (sequencer).

Makna perubahan ini jauh melampaui "lebih aman".

Karena DeFi masa depan harus melayani bukan hanya trader berisiko tinggi, tetapi juga lebih banyak pengguna biasa dan skenario pembayaran nyata. Bagi kelompok ini, yang benar-benar penting sering kali bukan mendorong efisiensi modal hingga maksimal, tetapi apakah mereka dapat mempertahankan hak pilih dalam kondisi pasar ekstrem, dan menghindari diusir paksa dari sistem karena satu fluktuasi jangka pendek.

III. Apakah Pengguna Masih Membutuhkan DeFi Ethereum?

Pertanyaan ini menjadi lebih realistis hari ini.

Dengan kebangkitan ekosistem baru seperti Hyperliquid, pengguna sedang melihat bentuk produk DeFi lain yang dapat memberikan pengalaman pencocokan lebih cepat, interaksi yang lebih dekat dengan pertukaran terpusat, likuiditas lebih terkonsentrasi, dan pemenuhan kebutuhan perdagangan yang lebih langsung.

Ini adalah tekanan nyata bagi Ethereum.

Jika hanya membandingkan kecepatan perdagangan, biaya, dan pengalaman front-end, jaringan utama Ethereum dan beberapa protokol DeFi tradisional tidak selamanya unggul. Pengguna tidak akan otomatis percaya suatu protokol lebih baik digunakan hanya karena diterapkan di Ethereum, juga tidak akan mengabaikan alternatif yang lebih murah dan lebih mudah hanya karena suatu produk lebih "ortodoks".

Jadi, DeFi Ethereum perlu menjawab kembali satu pertanyaan, yaitu mengapa pengguna masih membutuhkan DeFi Ethereum?

Jawabannya pasti bukan hanya "karena Ethereum paling aman", juga bukan hanya "karena TVL Ethereum terbesar". Jawaban yang benar-benar meyakinkan harus berasal dari kemampuan desain keuangan yang lebih mendasar.

Penulis berpendapat, jika DeFi Ethereum ingin terus menjadi benteng inti keuangan on-chain, ia tidak boleh hanya berhenti pada menyalin produk keuangan tradisional untuk sekadar meningkatkan efisiensi leverage, tetapi harus membangun keunggulan di area yang lebih sulit, seperti batas risiko yang lebih transparan, mekanisme oracle yang lebih tangguh, tindakan sistem yang lebih sedikit paksaan, otonomi pengguna yang lebih kuat, serta struktur protokol yang lebih tahan uji dalam skenario ekstrem.

Dengan kata lain, fokus persaingan DeFi Ethereum generasi berikutnya mungkin tidak lagi siapa yang dapat membuat pengguna mendapat lebih banyak, tetapi siapa yang dapat membuat pengguna kurang pasif keluar dalam lingkungan keuangan yang kompleks, dan benar-benar memahami risiko apa yang mereka tanggung.

Bagi pengguna biasa, desain DeFi teropsi yang diajukan Vitalik mungkin masih jauh, dan belum tentu dengan cepat menjadi produk matang, tetapi arah yang disampaikannya jelas, yaitu DeFi seharusnya tidak hanya mengejar hasil lebih tinggi, tetapi juga mengejar struktur risiko yang lebih jelas, lebih dapat dijelaskan, dan lebih dapat dikelola.

Ditutup

Jujur, setelah insiden keamanan sering terjadi, suara umum yang muncul adalah, karena DeFi memiliki begitu banyak risiko, apakah ini menunjukkan bahwa keuangan on-chain sendiri tidak layak?

Penilaian ini mungkin terlalu sederhana.

Masalah DeFi bukan pada arah "desentralisasi" itu sendiri, tetapi pada banyak produk yang belum benar-benar menyelesaikan evolusi dari eksperimen berisiko tinggi menjadi infrastruktur keuangan yang tangguh. Industri terlalu terbiasa membuktikan nilai dengan pertumbuhan dan TVL, tetapi relatif meremehkan desain risiko dan ketahanan skenario ekstrem.

Dan ide baru yang diajukan Vitalik justru mengingatkan industri, evolusi DeFi bukan hanya memindahkan keuangan lama ke on-chain, tetapi menggunakan karakteristik dapat diprogram dan dapat dikombinasikan di on-chain untuk mendesain struktur risiko baru yang tidak mudah diterapkan dalam keuangan tradisional.

Jika hanya bersaing kecepatan dan efisiensi spekulasi, Ethereum sulit menang; Ethereum harus kembali ke narasi dasarnya, yaitu inovasi dasar keamanan, desentralisasi, dan paradigma keuangan.

Ini, mungkin adalah peluang sebenarnya bagi DeFi Ethereum.