Penulis Asli: Nishil Jain

Kompilasi Asli: Block unicorn

Pendahuluan

Pada tahun 1960-an, industri kartu kredit berantakan. Bank-bank di seluruh AS berusaha membangun jaringan pembayaran mereka sendiri, tetapi setiap jaringan beroperasi secara terpisah. Jika Anda memegang kartu kredit dari Bank of America, Anda hanya dapat menggunakannya di merchant yang memiliki perjanjian kerja sama dengan Bank of America. Dan ketika bank mencoba memperluas bisnis ke bank lain, semua pembayaran kartu kredit menghadapi masalah penyelesaian antar bank.

Jika merchant menerima kartu yang diterbitkan oleh bank lain, transaksi harus diselesaikan melalui sistem penyelesaian cek asli mereka. Semakin banyak bank yang bergabung, semakin banyak masalah penyelesaian yang muncul.

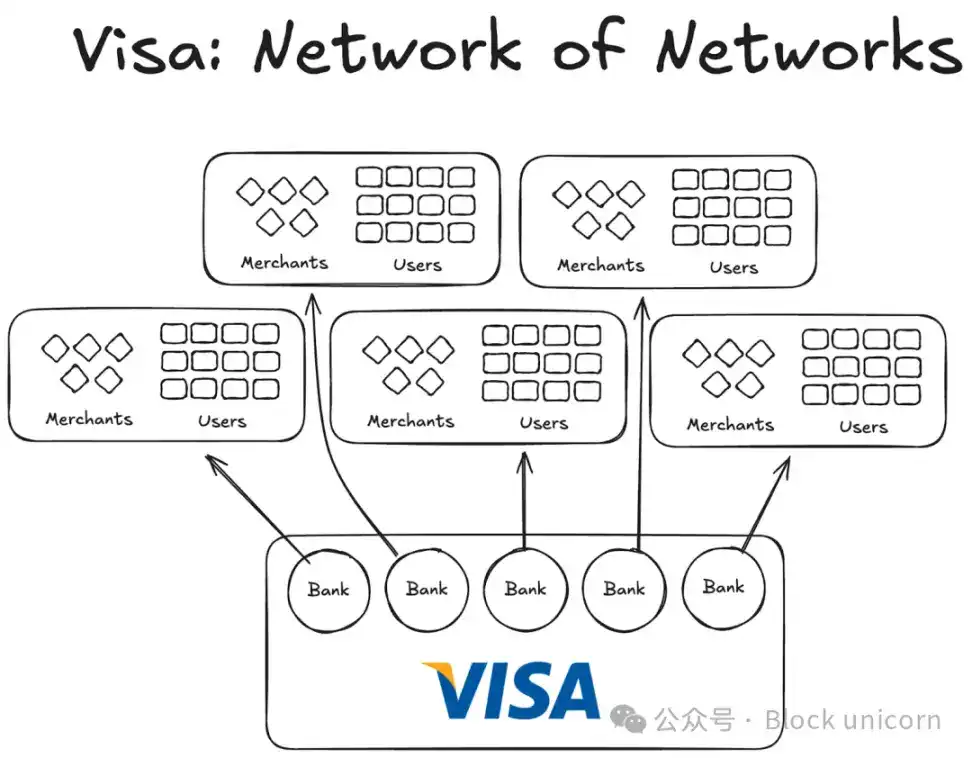

Kemudian Visa muncul. Meskipun teknologi yang diperkenalkannya无疑 memainkan peran besar dalam revolusi pembayaran kartu bank, yang lebih penting untuk kesuksesannya adalah universalitas globalnya, dan keberhasilannya membuat bank-bank global bergabung dengan jaringannya. Hari ini, hampir semua bank di dunia telah menjadi bagian dari jaringan Visa.

Meskipun hari ini ini terlihat sangat normal, bayangkan harus meyakinkan seribu bank pertama di dalam dan luar AS, membuat mereka memahami bahwa bergabung dengan perjanjian kooperatif alih-alih membangun jaringan mereka sendiri adalah langkah yang bijak, Anda akan mulai menyadari betapa besarnya skala hal ini.

Pada tahun 1980, Visa telah menjadi jaringan pembayaran yang dominan, jaringannya menangani sekitar 60% transaksi kartu kredit di AS. Saat ini, Visa beroperasi di lebih dari 200 negara.

Kuncinya bukan pada teknologi yang lebih maju atau lebih banyak uang, tetapi pada struktur: model yang dapat menyelaraskan insentif, mendistribusikan kepemilikan, dan menciptakan efek jaringan majemuk.

Hari ini, stablecoin menghadapi masalah fragmentasi yang sama. Dan solusinya mungkin persis seperti yang dilakukan Visa lima puluh tahun yang lalu.

Eksperimen Sebelum Visa

Perusahaan lain yang muncul sebelum Visa tidak dapat berkembang.

American Express (AMEX) pernah mencoba memperluas bisnis kartu kreditnya sebagai bank independen, tetapi ekspansi skalanya terbatas pada terus menambahkan merchant baru ke jaringan banknya. Di sisi lain, BankAmericard berbeda, Bank of America memiliki jaringan kartu kreditnya, bank lain hanya memanfaatkan efek jaringan dan nilai mereknya.

American Express harus mendatangi setiap merchant dan pengguna secara terpisah, meminta mereka membuka rekening banknya; sedangkan Visa melakukan skalabilitas dengan menerima bank sendiri, setiap bank yang bergabung dengan jaringan kooperatif Visa, secara otomatis mendapatkan ribuan pelanggan baru dan ratusan merchant baru.

Di sisi lain, BankAmericard memiliki masalah infrastruktur. Mereka tidak tahu bagaimana menyelesaikan transaksi kartu kredit dari satu rekening bank konsumen ke rekening bank merchant lainnya dengan efisien. Tidak ada sistem penyelesaian yang efisien di antara mereka.

Semakin banyak bank yang bergabung, masalah ini semakin parah. Karenanya, Visa lahir.

Empat Pilar Efek Jaringan Visa

Dari kisah Visa, kita belajar tentang 2-3 faktor penting yang menyebabkan efek jaringannya terus terakumulasi:

Visa mendapat manfaat dari statusnya sebagai pihak ketiga yang independen. Untuk memastikan tidak ada bank yang merasa terancam persaingan, Visa dirancang sebagai organisasi kooperatif independen. Visa tidak terlibat dalam memperebutkan kue distribusi, yang memperebutkan kue adalah masing-masing bank.

Ini mendorong bank yang berpartisipasi untuk mendapatkan porsi laba yang lebih besar. Setiap bank berhak mendapatkan bagian dari total keuntungan, proporsinya sebanding dengan total volume transaksi yang ditangani.

Bank-bank memiliki suara dalam fungsi jaringan. Aturan dan perubahan Visa harus diputuskan melalui pemungutan suara oleh semua bank terkait, dan harus mendapatkan 80% suara setuju untuk disetujui.

Visa memiliki klausul eksklusif dengan setiap bank (setidaknya awalnya demikian); siapa pun yang bergabung dengan koperasi hanya dapat menggunakan kartu dan jaringan Visa, dan tidak dapat bergabung dengan jaringan lain — oleh karena itu, untuk berinteraksi dengan bank Visa, Anda juga perlu menjadi bagian dari jaringannya.

Ketika pendiri Visa Dee Hock berkeliling AS meyakinkan bank untuk bergabung dengan jaringan Visa, dia harus menjelaskan kepada setiap bank: bergabung dengan jaringan Visa lebih menguntungkan daripada membangun jaringan kartu kredit mereka sendiri.

Dia harus menjelaskan, bergabung dengan Visa berarti lebih banyak pengguna dan lebih banyak merchant akan terhubung ke jaringan yang sama, ini akan mendorong lebih banyak transaksi digital terjadi secara global, dan membawa lebih banyak keuntungan bagi semua peserta. Dia juga harus menjelaskan, jika mereka membangun jaringan kartu kredit mereka sendiri, basis pengguna mereka akan sangat terbatas.

Implikasi untuk Stablecoin

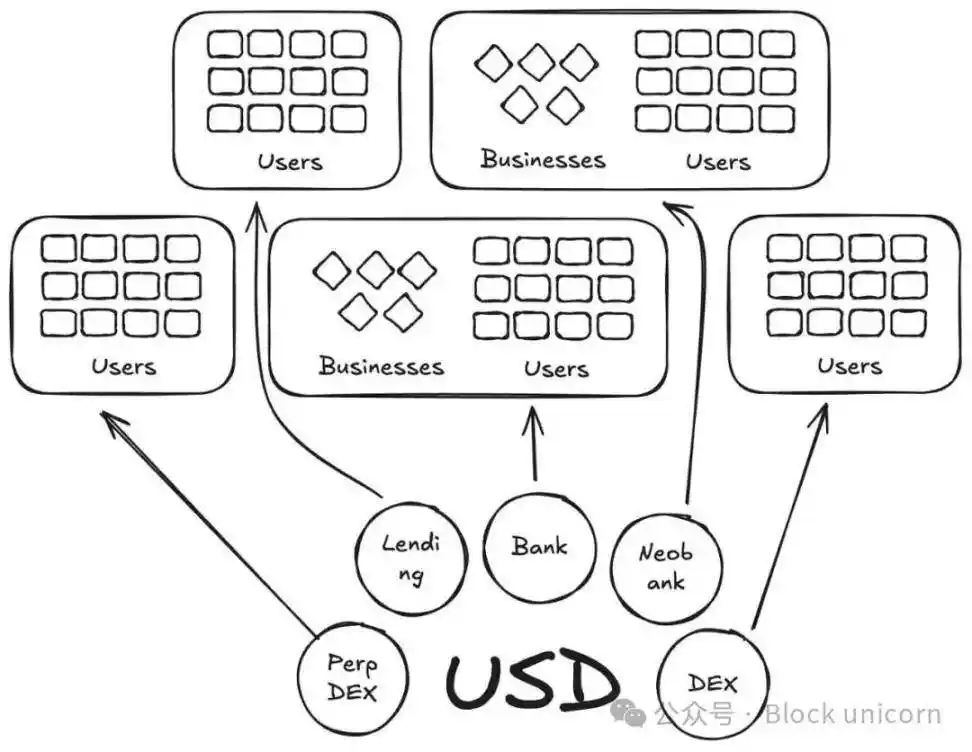

Dalam arti tertentu, Anchorage Digital dan perusahaan lain yang saat ini menawarkan layanan stablecoin sebagai layanan (stablecoin as a service), sedang memainkan kembali kisah BankAmericard di ruang stablecoin. Mereka menyediakan infrastruktur底层 untuk penerbit baru untuk membangun stablecoin, sementara likuiditas terus tersebar ke token baru.

Saat ini, lebih dari 300 stablecoin telah diluncurkan di platform Defillama. Dan, setiap stablecoin yang baru dibuat terbatas pada ekosistemnya sendiri. Karenanya, tidak ada stablecoin yang dapat menghasilkan efek jaringan yang diperlukan untuk menjadi arus utama.

Mengingat aset dasar yang sama mendukung koin baru ini, mengapa kita membutuhkan lebih banyak koin dengan kode baru?

Dalam kisah Visa kami, ini seperti BankAmericards. Ethena, Anchorage Digital, M0 atau Bridge, masing-masing memungkinkan一个协议 menerbitkan stablecoin mereka sendiri, tetapi ini hanya akan memperburuk fragmentasi industri.

Ethena adalah protokol serupa lainnya, yang memungkinkan penerusan hasil dan penyesuaian white label untuk stablecoin-nya. Seperti MegaETH yang menerbitkan USDm — mereka menerbitkan USDm melalui alat yang mendukung USDtb.

Namun, model ini gagal. Itu hanya memecah belah ekosistem.

Dalam kasus kartu kredit, perbedaan merek antar bank tidak penting, karena tidak menimbulkan gesekan apa pun dalam pembayaran dari pengguna ke merchant. Lapisan penerbitan dan pembayaran底层 selalu Visa.

Namun, untuk stablecoin,情况并非如此。Kode token yang berbeda berarti kolam likuiditas yang tak terbatas.

Merchant (atau dalam hal ini adalah aplikasi atau protokol) tidak akan menambahkan semua stablecoin yang diterbitkan oleh M0 atau Bridge ke daftar stablecoin yang diterimanya. Ini akan memutuskan是否接受 berdasarkan likuiditas stablecoin ini di pasar terbuka; koin dengan pemegang terbanyak dan likuiditas terkuat seharusnya diterima, sisanya tidak.

Jalan ke Depan: Model Visa untuk Stablecoin

Kita membutuhkan lembaga pihak ketiga independen untuk mengelola stablecoin dari berbagai kelas aset. Penerbit dan aplikasi yang mendukung aset-aset ini harus dapat bergabung dengan koperasi, dan mendapatkan hasil cadangan. Pada saat yang sama, mereka juga harus memiliki hak治理, dapat memilih untuk menentukan arah pengembangan stablecoin pilihan mereka.

Dari perspektif efek jaringan, ini akan menjadi model yang unggul. Dengan semakin banyak penerbit dan protokol yang bergabung dengan token yang sama, ini akan mendorong adopsi luas dari token yang dapat mempertahankan hasil di dalam alih-alih mengalir ke kantong orang lain.